Potrebbero piacerti anche

- Niif 5Documento4 pagineNiif 5franciscaNessuna valutazione finora

- Nic 12 FianllDocumento32 pagineNic 12 FianllLeandra Lizeth Arenas FerminNessuna valutazione finora

- NIC 16 Casos PrácticosDocumento7 pagineNIC 16 Casos PrácticosBielMamaniYapuchuraNessuna valutazione finora

- Nic 19Documento32 pagineNic 19tania garcia100% (1)

- Nic 2Documento3 pagineNic 2angelgutierrez100% (2)

- Nic 8Documento3 pagineNic 8Lourdes AguilarNessuna valutazione finora

- Nic2 EJERCICIODocumento6 pagineNic2 EJERCICIOPablo Alejandro100% (1)

- Casos Practicos Nic 2Documento18 pagineCasos Practicos Nic 2Jhoseling Soto SalasNessuna valutazione finora

- Nic 38Documento11 pagineNic 38Andrea CruzNessuna valutazione finora

- Casos Prácticos NIC 2 y NIC 16Documento10 pagineCasos Prácticos NIC 2 y NIC 16Araceli Ventura100% (2)

- NIC 2 InventariosDocumento80 pagineNIC 2 InventariosKarol GómezNessuna valutazione finora

- NIIF 13 Medicion Del Valor RazonableDocumento3 pagineNIIF 13 Medicion Del Valor RazonableZurbaran Tesla Prana0% (1)

- Nic 19Documento10 pagineNic 19Irving A. LimaNessuna valutazione finora

- Nic 12 Impuesto A Las GananciasDocumento31 pagineNic 12 Impuesto A Las GananciasGeraldine Valle100% (1)

- Casos Practicos Nic 12Documento4 pagineCasos Practicos Nic 12ERICK LUQUENessuna valutazione finora

- Caso Práctico de La Nic 2Documento5 pagineCaso Práctico de La Nic 2Godfrey Jos DE LA CruzNessuna valutazione finora

- Guia6 Nic 40Documento48 pagineGuia6 Nic 40RoyJ.ChávezDelAguilaNessuna valutazione finora

- Casos Prácticos de IntangibleDocumento11 pagineCasos Prácticos de IntangibleBlancaNessuna valutazione finora

- Nic 37 Casos PracticosDocumento6 pagineNic 37 Casos PracticosCynthia MagallanesNessuna valutazione finora

- Nic 37Documento39 pagineNic 37Adrian Vilcamiche VetanzoNessuna valutazione finora

- Informe Nic 12 16 17Documento14 pagineInforme Nic 12 16 17Dylan RengifoNessuna valutazione finora

- Nic 12 WordDocumento28 pagineNic 12 WordLibneMedinaAquinoNessuna valutazione finora

- Niif 12Documento8 pagineNiif 12VanessaLeónNessuna valutazione finora

- Nic 38Documento69 pagineNic 38MaríaJoséPerdomoDeLeónNessuna valutazione finora

- NIC 16 Casos Practicos SistemasDocumento21 pagineNIC 16 Casos Practicos SistemasLuis Marcelo Peña100% (1)

- Nic 38Documento22 pagineNic 38Saul Izquierdo Tadeo100% (1)

- NIIF 16 Arrendamientos 1Documento31 pagineNIIF 16 Arrendamientos 1luz diana100% (2)

- Nic 40 Propiedades de InversionDocumento27 pagineNic 40 Propiedades de InversionAbigail QuispeNessuna valutazione finora

- Guia5 Nic 38Documento40 pagineGuia5 Nic 38EdgardAsuncionLazaroHuamaniNessuna valutazione finora

- Nic 36Documento59 pagineNic 36Anonymous ceWwPAJEB100% (1)

- Contabilidad Arrendamiento - Finan-2Documento8 pagineContabilidad Arrendamiento - Finan-2Cindy Yudith Arotoma LeguiaNessuna valutazione finora

- Niif 5 Activos No Corrientes Mantenidos para La Venta y Actividades Interrumpidas.Documento12 pagineNiif 5 Activos No Corrientes Mantenidos para La Venta y Actividades Interrumpidas.isabella rodriguezNessuna valutazione finora

- Nic 2 y Nic 8 Implicancia Contable y TributariaDocumento46 pagineNic 2 y Nic 8 Implicancia Contable y TributariaRenzo Pari100% (1)

- Nic 2Documento3 pagineNic 2Ysabel MM100% (1)

- Taller Casos Prácticos - NIC 8 Soluciones 1 A 5Documento16 pagineTaller Casos Prácticos - NIC 8 Soluciones 1 A 5Helen MayerNessuna valutazione finora

- Niif 16 Leasing FinancieroDocumento30 pagineNiif 16 Leasing FinancieroAna Maria Lazo SandovalNessuna valutazione finora

- Nic 19 - Oscar Falconí PDFDocumento31 pagineNic 19 - Oscar Falconí PDFIsabelitha AsteteNessuna valutazione finora

- Aplicación NIC 1Documento16 pagineAplicación NIC 1SamantaTalaveraNessuna valutazione finora

- Niif 15Documento38 pagineNiif 15Maria Muñoz100% (1)

- Caso Práctico NIC 37 y NIC 38Documento3 pagineCaso Práctico NIC 37 y NIC 38Omar Anthony Huamani GarciaNessuna valutazione finora

- Nic 40Documento6 pagineNic 40Jose CariNessuna valutazione finora

- DEVOLUCION30ISCTRANSPORTEDocumento5 pagineDEVOLUCION30ISCTRANSPORTEcdurandmendoza5234Nessuna valutazione finora

- Venta de Activos FijosDocumento6 pagineVenta de Activos FijosEdwin ArmandoNessuna valutazione finora

- CasosPrácticosMejorasActivosFijosDocumento4 pagineCasosPrácticosMejorasActivosFijosm2arriagaNessuna valutazione finora

- Nic 12 1Documento2 pagineNic 12 1Gladys D ChNessuna valutazione finora

- Caso Practico NIIF 11Documento9 pagineCaso Practico NIIF 11Jason Alfaro100% (1)

- NIC 36 Deterioro del valor de los activosDocumento4 pagineNIC 36 Deterioro del valor de los activosGianmarco Javier Navarro Pinzon50% (2)

- Caso Práctico, NIC 18Documento4 pagineCaso Práctico, NIC 18Ronald Dávila Salas100% (1)

- Estándares Internacionales de Contabilidad e Información Financiera NIC - Niif (Ias - Ifrs)Documento231 pagineEstándares Internacionales de Contabilidad e Información Financiera NIC - Niif (Ias - Ifrs)Rudy Martin Bada AlayoNessuna valutazione finora

- Caso Práctico Niif 10Documento3 pagineCaso Práctico Niif 10Shely Jasmin Ochoa RojasNessuna valutazione finora

- NIC 36 - Deterioro Del Valor de Los ActivosDocumento80 pagineNIC 36 - Deterioro Del Valor de Los ActivosGuía Contable100% (1)

- Normas tributarias vs. Normas contables: Normas contablesDa EverandNormas tributarias vs. Normas contables: Normas contablesNessuna valutazione finora

- Notas Popiedades, Planta y EquipoDocumento39 pagineNotas Popiedades, Planta y EquipoMaria José JaramilloNessuna valutazione finora

- Propiedad, Planta y Equipo (Portafolio)Documento15 paginePropiedad, Planta y Equipo (Portafolio)Ruth Herrera100% (2)

- Nic 16Documento33 pagineNic 16Sandra MelendezNessuna valutazione finora

- NIC 16: Guía completa sobre Propiedad Planta y EquipoDocumento101 pagineNIC 16: Guía completa sobre Propiedad Planta y EquipoPercy RaúlNessuna valutazione finora

- Conta Informe Nic 7-16Documento7 pagineConta Informe Nic 7-16Bryan ToledoNessuna valutazione finora

- NIC 16 Contabilización Propiedades Planta EquipoDocumento15 pagineNIC 16 Contabilización Propiedades Planta EquipoHiguey MendezNessuna valutazione finora

- Auditoria Externa CasoDocumento168 pagineAuditoria Externa CasoMichael Vilchez33% (3)

- Nic 16Documento3 pagineNic 16Michael VilchezNessuna valutazione finora

- Todo Sobre Activo FijoDocumento210 pagineTodo Sobre Activo FijoMichael VilchezNessuna valutazione finora

- Nic 1Documento34 pagineNic 1Miguel EyzaguirreNessuna valutazione finora

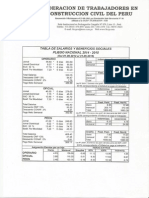

- Tabla Salarial 2014-2015Documento1 paginaTabla Salarial 2014-2015Camilo Polastri RuizNessuna valutazione finora

- Intangibles y Activos Biologicos.Documento195 pagineIntangibles y Activos Biologicos.Juan Adolfo Fernandez VallejoNessuna valutazione finora

- Responsabilidades del auditor en la detección de fraude en estados financierosDocumento49 pagineResponsabilidades del auditor en la detección de fraude en estados financierosMichael VilchezNessuna valutazione finora

- Enfoquedeauditoriabasadaenriesgo 131002130042 Phpapp01Documento21 pagineEnfoquedeauditoriabasadaenriesgo 131002130042 Phpapp01ErwincontNessuna valutazione finora

- Nic 1Documento34 pagineNic 1Miguel EyzaguirreNessuna valutazione finora

- Aplicacion de Las NIIF Por Primera VezDocumento104 pagineAplicacion de Las NIIF Por Primera VezJulio Piris Da MottaNessuna valutazione finora

- Regimen de Construccion CivilDocumento20 pagineRegimen de Construccion CivilMarcos Piña Sempertegui100% (1)

- Aplicacion I Rta e Igv Contratos Consorcio P II 2013Documento4 pagineAplicacion I Rta e Igv Contratos Consorcio P II 2013Miguel Angel Prieto AlvarezNessuna valutazione finora

- 45 PDFDocumento8 pagine45 PDFList PedNessuna valutazione finora

- Proced CONTABILIDAD Electrosur PDFDocumento185 pagineProced CONTABILIDAD Electrosur PDFMichael VilchezNessuna valutazione finora

- Aplicacion de Las NIIF Por Primera VezDocumento104 pagineAplicacion de Las NIIF Por Primera VezJulio Piris Da MottaNessuna valutazione finora

- Proced Contabilidad Con Firma3Documento31 pagineProced Contabilidad Con Firma3Michael VilchezNessuna valutazione finora

- Aplicacion I Rta e Igv Contratos Consorcio P II 2013Documento4 pagineAplicacion I Rta e Igv Contratos Consorcio P II 2013Miguel Angel Prieto AlvarezNessuna valutazione finora

- Pcge LB AP Empr Constructor ADocumento48 paginePcge LB AP Empr Constructor ACorel Isatec50% (2)

- Tratamiento Contrato Consorcio Con Contab Independiente IDocumento4 pagineTratamiento Contrato Consorcio Con Contab Independiente IMichael Vilchez100% (1)

- Tratamiento Contrato Consorcio Con Contab DependienteDocumento4 pagineTratamiento Contrato Consorcio Con Contab DependienteMichael VilchezNessuna valutazione finora

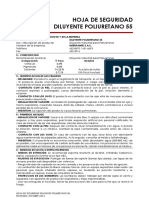

- Msds Diluyente Poliuretano 55Documento4 pagineMsds Diluyente Poliuretano 55leslieNessuna valutazione finora

- Taller de Serigrafía: Temario y ObjetivosDocumento5 pagineTaller de Serigrafía: Temario y ObjetivosBrenda AreveNessuna valutazione finora

- Taller #2 ProbabilidadesDocumento5 pagineTaller #2 ProbabilidadesALEXANDER MORILLO CASTRONessuna valutazione finora

- CASODocumento14 pagineCASOOSCAR FERNANDO PUENTES LOPEZNessuna valutazione finora

- Hard To Love 03 - Bulldozer - P. DangelicoDocumento311 pagineHard To Love 03 - Bulldozer - P. DangelicoKarina VillegasNessuna valutazione finora

- Oferta ComercialDocumento7 pagineOferta ComercialDiego M Camargo ANessuna valutazione finora

- Ley Hooke resumenDocumento7 pagineLey Hooke resumenSaid Fernando Zacarias SalgadoNessuna valutazione finora

- Preguntas BanduraDocumento2 paginePreguntas BanduraLozano Ruiz Ivan50% (2)

- Ejercicios de Matrices y Determinantes-Indicador I-8Documento2 pagineEjercicios de Matrices y Determinantes-Indicador I-8Miguel estela pesantesNessuna valutazione finora

- 2 Parcial-Tarea 2-Grupo IiDocumento27 pagine2 Parcial-Tarea 2-Grupo IiJordy Paul Segura OrtizNessuna valutazione finora

- Conocimientos Tradicionales Vinculados A La "Yuca" Manihot Esculenta (Euphorbiaceae) en Tres Comunidades Ticuna Del PerúDocumento20 pagineConocimientos Tradicionales Vinculados A La "Yuca" Manihot Esculenta (Euphorbiaceae) en Tres Comunidades Ticuna Del PerúElmerkar Sucre CórdobaNessuna valutazione finora

- Guía albergues HI ItaliaDocumento13 pagineGuía albergues HI ItaliaAlba Ramos SoléNessuna valutazione finora

- Diagrama de PerfilesDocumento6 pagineDiagrama de Perfilesdead20Nessuna valutazione finora

- 5to Grado Marzo - 03 Qué le sucedió a mi almuerzo (2023-2024) (1)Documento23 pagine5to Grado Marzo - 03 Qué le sucedió a mi almuerzo (2023-2024) (1)Juan Ramon Morales MataNessuna valutazione finora

- Aplicaciones Clinicas de Las EnzimasDocumento5 pagineAplicaciones Clinicas de Las EnzimasElias Charcape OtinianoNessuna valutazione finora

- Boleto de MicroDocumento3 pagineBoleto de MicroExplícito OnlineNessuna valutazione finora

- Materiales Dentales Post Grado.Documento56 pagineMateriales Dentales Post Grado.wcontrerasguarin3Nessuna valutazione finora

- Variable Volume Pumping FundamentalsDocumento16 pagineVariable Volume Pumping Fundamentalsadca100% (1)

- Restaurante GriegoDocumento203 pagineRestaurante Griegomaguirre121Nessuna valutazione finora

- Pozo A Tierra PanaderiaDocumento5 paginePozo A Tierra PanaderiaLuis Andres Rios LopezNessuna valutazione finora

- Anestesia e Instrumental para Su AplicacionDocumento16 pagineAnestesia e Instrumental para Su AplicacionAnonymous olKXv2lug0% (1)

- Framedia ADocumento13 pagineFramedia ASara Jimenez RodriguezNessuna valutazione finora

- Potencia EléctricaDocumento20 paginePotencia EléctricaPool Vila AdautoNessuna valutazione finora

- Ppbásicos en La Preparación de Cavidades de Dientes Deciduo1Documento4 paginePpbásicos en La Preparación de Cavidades de Dientes Deciduo1Wen GuerrónNessuna valutazione finora

- Manual Usuario Bomba Centrif Manual - HidrostalDocumento10 pagineManual Usuario Bomba Centrif Manual - HidrostalmpicaNessuna valutazione finora

- Procedimiento ordinario minero PerúDocumento3 pagineProcedimiento ordinario minero PerúRODRIGUEZ GAMARRA YULISA NADIANessuna valutazione finora

- ED HomogéneasDocumento5 pagineED Homogéneasjaider andres cueto diasNessuna valutazione finora

- Cto Prestacion de ServicioDocumento7 pagineCto Prestacion de ServicioMunay KiNessuna valutazione finora

- Análisis de la terminología principal del cursoDocumento11 pagineAnálisis de la terminología principal del cursoingrid arevaloNessuna valutazione finora

- Rsuelto MEDICINA SEPARATA #07 - ENE - MAR 2023 - IDocumento33 pagineRsuelto MEDICINA SEPARATA #07 - ENE - MAR 2023 - ILORENA IVETTE MURO FALLANessuna valutazione finora