Potrebbero piacerti anche

- Análisis Cultural Estados UnidosDocumento6 pagineAnálisis Cultural Estados UnidosMaria Cabrera CampuzanoNessuna valutazione finora

- Aspectos Tributarios de Los Inventarios.Documento23 pagineAspectos Tributarios de Los Inventarios.Fernando CastellkhovNessuna valutazione finora

- Plan Estregico MilpoDocumento9 paginePlan Estregico MilpoMargrithGuzmánNavarreteNessuna valutazione finora

- Proyectos FDocumento4 pagineProyectos FRicardo HuamanNessuna valutazione finora

- Postulados BásicosDocumento2 paginePostulados BásicosPaola Peña Pincay50% (2)

- 2.7 Flujos de Efectivo CompuestosDocumento9 pagine2.7 Flujos de Efectivo CompuestosMelisa Soledad Barco JaraNessuna valutazione finora

- Exportacion de Carteras de Cuero A SuizaDocumento16 pagineExportacion de Carteras de Cuero A Suizakatherine2901Nessuna valutazione finora

- Cómo Negociar Con Brasil PDFDocumento5 pagineCómo Negociar Con Brasil PDFAnonymous NiF5nhW6100% (1)

- COPARMEXDocumento3 pagineCOPARMEXCinthya TorresNessuna valutazione finora

- Original de Defraudacion Fiscal.2Documento21 pagineOriginal de Defraudacion Fiscal.2JaCkiie Ramirez ZapataNessuna valutazione finora

- El Papel de La Innovación en Algunas Pymes de Manufactura PDFDocumento80 pagineEl Papel de La Innovación en Algunas Pymes de Manufactura PDFLeonardo AlvarezNessuna valutazione finora

- Impuestos Nacionales Mapa ConceptualDocumento2 pagineImpuestos Nacionales Mapa ConceptualDaniel Alejandro VidalNessuna valutazione finora

- Resumen Ejecutivo de Fomentos Fiscales Sobre La Importación y ExportaciónDocumento3 pagineResumen Ejecutivo de Fomentos Fiscales Sobre La Importación y ExportaciónLuis EnriqueNessuna valutazione finora

- Impuestos NacionalesDocumento4 pagineImpuestos NacionalesJorge DiazNessuna valutazione finora

- Concamin 240520Documento2 pagineConcamin 240520Aristegui NoticiasNessuna valutazione finora

- Administracion de OperacionesDocumento37 pagineAdministracion de OperacionesheilysNessuna valutazione finora

- Presupuesto ItDocumento1 paginaPresupuesto ItguadalupeNessuna valutazione finora

- 2-Articulo 47 Ultimo ParrafoDocumento3 pagine2-Articulo 47 Ultimo ParrafoJuan Razo Sr.100% (1)

- Barreras Al Comercio InternacionalDocumento5 pagineBarreras Al Comercio InternacionalVia Rubi Choque ColqueNessuna valutazione finora

- PRESTAMOS PersonalesDocumento57 paginePRESTAMOS PersonalesCarlaRamos100% (1)

- Proyecciones de La Poblacion de Mexico 2016 2050 Primera Parte PDFDocumento62 pagineProyecciones de La Poblacion de Mexico 2016 2050 Primera Parte PDFCarlos Eduardo Martinez SantiagoNessuna valutazione finora

- Capacitación Estados FinancierosDocumento32 pagineCapacitación Estados FinancierosMack Jeffry Ríos Vásquez100% (1)

- Basura EspacialDocumento3 pagineBasura EspacialEmmanuel Gonzalez ReyesNessuna valutazione finora

- Resumen EjecutivoDocumento49 pagineResumen EjecutivoPatricia Cristhel Arroyo EspinozaNessuna valutazione finora

- Proyecto de Liverpool AdministracionDocumento63 pagineProyecto de Liverpool AdministracionhtezilanaNessuna valutazione finora

- Masa Monetaria Alan MejíaDocumento6 pagineMasa Monetaria Alan MejíaALAN ALFREDO MEJIA CAMACHONessuna valutazione finora

- Intercambio CompensadoDocumento5 pagineIntercambio CompensadoRonald SmithNessuna valutazione finora

- Exportar A Estados UnidosDocumento2 pagineExportar A Estados UnidosKaren Cristobal ParedesNessuna valutazione finora

- Ensayo de Relaciones InternasDocumento9 pagineEnsayo de Relaciones InternasYorchhee Gibert CisnerosNessuna valutazione finora

- Cueros y ManufacturasDocumento110 pagineCueros y ManufacturasRene Morales ManriquezNessuna valutazione finora

- Economía en FranciaDocumento3 pagineEconomía en FranciaLuis Alejandro HernandezNessuna valutazione finora

- Características Culturales de Estados UnidosDocumento2 pagineCaracterísticas Culturales de Estados UnidosRuben FonsecaNessuna valutazione finora

- Ensayo Procesos de MarketingDocumento4 pagineEnsayo Procesos de MarketingShirley Trujillo GascaNessuna valutazione finora

- Estrategias de Venta Mercado LibreDocumento10 pagineEstrategias de Venta Mercado LibredanielNessuna valutazione finora

- Barreras Al Comercio InternacionalDocumento4 pagineBarreras Al Comercio InternacionalFrancisco Xavier Zapata ConstanteNessuna valutazione finora

- Caso Articulos de Cuero 01Documento2 pagineCaso Articulos de Cuero 01Katrina NPNessuna valutazione finora

- Politica Monetaria en AlemaniaDocumento3 paginePolitica Monetaria en AlemaniaEdwinNessuna valutazione finora

- Comunicacion AsertivaDocumento17 pagineComunicacion AsertivaOrisel GilNessuna valutazione finora

- Capitulo 3 Inercambio CompensadoDocumento14 pagineCapitulo 3 Inercambio CompensadoAllison GuamánNessuna valutazione finora

- Contaminacion EspacialDocumento2 pagineContaminacion EspacialAriana Rendon MerinoNessuna valutazione finora

- Administracion Por ObjetivosDocumento12 pagineAdministracion Por ObjetivosMauricio LiendoNessuna valutazione finora

- Economia de AlemaniaDocumento4 pagineEconomia de AlemaniaFroylan De la CruzNessuna valutazione finora

- Jesús Fiallos - Un Ejemplo de Relaciones Comerciales Exitosas - EnsayoDocumento4 pagineJesús Fiallos - Un Ejemplo de Relaciones Comerciales Exitosas - EnsayoJesus Miguel FiallosNessuna valutazione finora

- Tarea 4 Ejemplos para Usar El Pensamiento Crítico Al Momento de Tomar Decisiones en El TrabajoDocumento3 pagineTarea 4 Ejemplos para Usar El Pensamiento Crítico Al Momento de Tomar Decisiones en El TrabajoCHARLES MOREIRANessuna valutazione finora

- Las Principales Características de La Economía de ArgentinaDocumento2 pagineLas Principales Características de La Economía de ArgentinaWagnerTavaruthNessuna valutazione finora

- Resumen. Política Ambiental en Canadá, Federalismo.Documento3 pagineResumen. Política Ambiental en Canadá, Federalismo.Brandon Gómez100% (1)

- Relación México ChinaDocumento4 pagineRelación México ChinaIvis GamiñoNessuna valutazione finora

- Keynes&monetarismoDocumento3 pagineKeynes&monetarismoleonardo360Nessuna valutazione finora

- Concepto de InversionistaDocumento26 pagineConcepto de InversionistaYerson Utrilla ValverdeNessuna valutazione finora

- Requisito para ExportarDocumento1 paginaRequisito para ExportarmrpoolcitoNessuna valutazione finora

- Que Son Los Fondos de Inversión Mixtos PDFDocumento14 pagineQue Son Los Fondos de Inversión Mixtos PDFRaul Humberto Mora VillamizarNessuna valutazione finora

- El Capital de TrabajoDocumento4 pagineEl Capital de Trabajo1xbladesNessuna valutazione finora

- Estructura de Costos de Operación Transporte y Presupuesto - PPSXDocumento32 pagineEstructura de Costos de Operación Transporte y Presupuesto - PPSXMiguel HurtadoNessuna valutazione finora

- CALZADO - Cap (7) Costos de Operacion y Administracion de InventariosDocumento13 pagineCALZADO - Cap (7) Costos de Operacion y Administracion de Inventariosathos_2587Nessuna valutazione finora

- La Economía Canadiense y Sus CaracterísticasDocumento5 pagineLa Economía Canadiense y Sus CaracterísticasPetter PirloNessuna valutazione finora

- Tipos de e - CommerceDocumento29 pagineTipos de e - CommerceJosé Luis Filio RafaelNessuna valutazione finora

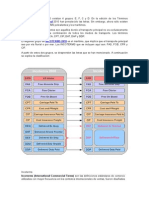

- Grupos IncotermsDocumento5 pagineGrupos IncotermsJose Antonio Escorcia SaucedoNessuna valutazione finora

- Sistema Comercial de FranciaDocumento6 pagineSistema Comercial de FranciaCarlos Mnauel Perez PerezNessuna valutazione finora

- Reflexión Globalización y Comercio InternacionalDocumento1 paginaReflexión Globalización y Comercio InternacionalAngie SabogalNessuna valutazione finora

- Plan de Negocios CuerosDocumento15 paginePlan de Negocios Cuerosyelymil3450% (2)

- Etiqueta y Protocolo en BrasilDocumento2 pagineEtiqueta y Protocolo en BrasilDiana FlorezNessuna valutazione finora

- Franquicias y Joint VentureDocumento12 pagineFranquicias y Joint VentureHayder J. Amachi SosaNessuna valutazione finora

- Barreras Comerciales en Los Negocios InternacionalesDocumento8 pagineBarreras Comerciales en Los Negocios InternacionalesNicole Rosario SuarezNessuna valutazione finora

- El mercado japonés: Retos para la industria mexicana de exportaciónDa EverandEl mercado japonés: Retos para la industria mexicana de exportaciónNessuna valutazione finora

- Carteras de CueroDocumento77 pagineCarteras de CuerojasielreyesNessuna valutazione finora

- Procedimiento IPERC Rev3Documento6 pagineProcedimiento IPERC Rev3Angel NHNessuna valutazione finora

- Plan VPC Covid19 - Ceptro - 31082020Documento40 paginePlan VPC Covid19 - Ceptro - 31082020Angel NHNessuna valutazione finora

- Anexo-Matriz IPERC - Rev3Documento3 pagineAnexo-Matriz IPERC - Rev3Angel NHNessuna valutazione finora

- Proyecto CorregidoDocumento116 pagineProyecto CorregidoAngel NHNessuna valutazione finora

- Proyecto Kiwi Ball-Naide 602Documento201 pagineProyecto Kiwi Ball-Naide 602Angel NHNessuna valutazione finora

- Tesis NUÑEZDocumento65 pagineTesis NUÑEZAngel NHNessuna valutazione finora

- EXPEDIENTE de Embargo en Forma de Inscripcion Sra. Esther Bravo.Documento2 pagineEXPEDIENTE de Embargo en Forma de Inscripcion Sra. Esther Bravo.Angel NH100% (1)

- Correccion de La MonografiaDocumento68 pagineCorreccion de La MonografiaAngel NHNessuna valutazione finora

- Manual de Calidad Propuesto para El Analñisis Del Etanol CarDocumento17 pagineManual de Calidad Propuesto para El Analñisis Del Etanol CarAngel NHNessuna valutazione finora

- Manual Mud LoggingDocumento162 pagineManual Mud LoggingBeatriz Velásquez LeónNessuna valutazione finora

- Elaboración de Presupuesto-ZapataDocumento2 pagineElaboración de Presupuesto-ZapataStephanie ZapataNessuna valutazione finora

- Factores Determinantes de La Cultura Exportadora de Los Artesanos Textil de HualhuasDocumento8 pagineFactores Determinantes de La Cultura Exportadora de Los Artesanos Textil de HualhuasIsabel Huamani Salas100% (1)

- Numeros NaturalesDocumento10 pagineNumeros NaturalesCarmelo Javier Muñoz RuizNessuna valutazione finora

- Parcial 2 Macro DinamicaDocumento9 pagineParcial 2 Macro DinamicaDavid Niño100% (2)

- Prácticas MonopólicasDocumento3 paginePrácticas MonopólicasCynthia Tavera0% (1)

- Mid 027-Cid 0681 - Fmi 03Documento5 pagineMid 027-Cid 0681 - Fmi 03David SantosNessuna valutazione finora

- Capitulo 3Documento40 pagineCapitulo 3Daniel MartinezNessuna valutazione finora

- Exel Caso Practico de LuyoDocumento12 pagineExel Caso Practico de LuyoCARMEN DEL ROSARIONessuna valutazione finora

- Materiales de SerigrafiaDocumento5 pagineMateriales de SerigrafiaPedro Pablo Garcia ChingNessuna valutazione finora

- Nif C-1 EfectivoDocumento36 pagineNif C-1 EfectivoAbraham Gonzalez100% (1)

- Propuesta de Servicio de Asesoría de TDG Maestría IesaDocumento2 paginePropuesta de Servicio de Asesoría de TDG Maestría IesacaradaaNessuna valutazione finora

- Carta de Honorarios Sociedad y Marcas 1Documento6 pagineCarta de Honorarios Sociedad y Marcas 1TrinoNessuna valutazione finora

- Informe de Analisis Economico Del DerechoDocumento14 pagineInforme de Analisis Economico Del Derechosukey13Nessuna valutazione finora

- RatiosDocumento2 pagineRatiosRodrigo Mercado SanchezNessuna valutazione finora

- 1 Introducción A La Economía AmbientalDocumento14 pagine1 Introducción A La Economía AmbientalJessica CastilloNessuna valutazione finora

- Anualidades Con GradientesDocumento20 pagineAnualidades Con GradientesDaniela Alberca Merino100% (1)

- Metodo AlemanDocumento8 pagineMetodo AlemanSilvi BravoNessuna valutazione finora

- Informe Económico Financiero, Proyectos Empresariales 22222Documento6 pagineInforme Económico Financiero, Proyectos Empresariales 22222FerozBengalaNessuna valutazione finora

- MetodologiaKimball PDFDocumento15 pagineMetodologiaKimball PDFDaphne Paucar MoreyraNessuna valutazione finora

- Instructivo de Control de Productos Envasados (CEP) ASESORDocumento16 pagineInstructivo de Control de Productos Envasados (CEP) ASESORdjqkysNessuna valutazione finora

- Reloj de YodoDocumento6 pagineReloj de YodoroylesterlaraNessuna valutazione finora

- Caso HuancaínaDocumento14 pagineCaso Huancaínajimfack33% (3)

- Legislación Empresarial-TopitopDocumento10 pagineLegislación Empresarial-TopitopKevin Jagler Retuerto GamboaNessuna valutazione finora

- Dcho. Cmcial y Doc. MercantilesDocumento140 pagineDcho. Cmcial y Doc. MercantilesFranco Soria-lino RubenNessuna valutazione finora