Potrebbero piacerti anche

- 1321Documento69 pagine1321pameminNessuna valutazione finora

- Tema 01-02-03-Direccion de ProduccionDocumento68 pagineTema 01-02-03-Direccion de ProduccionRodrigo MontoyaNessuna valutazione finora

- 1321Documento69 pagine1321pameminNessuna valutazione finora

- NTP 350.011-1 - 2004 - Cilindros para GLP - Requisitos de Fabricación - Rev 2019 PDFDocumento51 pagineNTP 350.011-1 - 2004 - Cilindros para GLP - Requisitos de Fabricación - Rev 2019 PDFOtoniel Solorzano AnticonaNessuna valutazione finora

- NTP 350.011-1 - 2004 - Cilindros para GLP - Requisitos de Fabricación - Rev 2019 PDFDocumento51 pagineNTP 350.011-1 - 2004 - Cilindros para GLP - Requisitos de Fabricación - Rev 2019 PDFOtoniel Solorzano AnticonaNessuna valutazione finora

- NTP 341.088.1977 (Revisado 2017) Plancha para Recipientes GLPDocumento18 pagineNTP 341.088.1977 (Revisado 2017) Plancha para Recipientes GLPRodrigo MontoyaNessuna valutazione finora

- Bombas ReciprocantesDocumento3 pagineBombas ReciprocantesRodrigo MontoyaNessuna valutazione finora

- Posicion Amien ToDocumento18 paginePosicion Amien ToRodrigo MontoyaNessuna valutazione finora

- NTP 341.088.1977 (Revisado 2017) Plancha para Recipientes GLPDocumento18 pagineNTP 341.088.1977 (Revisado 2017) Plancha para Recipientes GLPRodrigo MontoyaNessuna valutazione finora

- 008 - Sistemas de Costeo Moderno (Modo de Compatibilidad)Documento16 pagine008 - Sistemas de Costeo Moderno (Modo de Compatibilidad)Rodrigo MontoyaNessuna valutazione finora

- Conceptos Basicos de Metalurgia Fisica y Estructuras Cristalinas de Los MetalesDocumento13 pagineConceptos Basicos de Metalurgia Fisica y Estructuras Cristalinas de Los MetalesRodrigo MontoyaNessuna valutazione finora

- Separata de Simulacion - DistribucionDocumento37 pagineSeparata de Simulacion - DistribucionRodrigo MontoyaNessuna valutazione finora

- Ing - Metodos II - Laboratorio 3 - CompletoDocumento117 pagineIng - Metodos II - Laboratorio 3 - CompletoRodrigo MontoyaNessuna valutazione finora

- Chan - Vela - VilchezDocumento55 pagineChan - Vela - VilchezRodrigo MontoyaNessuna valutazione finora

- Bayer S.A.Documento21 pagineBayer S.A.luzkarinacubillos_17Nessuna valutazione finora

- Liner Vs TrampDocumento3 pagineLiner Vs TrampProcesos Costa NorteNessuna valutazione finora

- Slosse Cap10Documento58 pagineSlosse Cap10Carla YusteNessuna valutazione finora

- Fisher Import AnteDocumento6 pagineFisher Import AnteRosario Coaguila DuranNessuna valutazione finora

- Observaciones de Control InternoDocumento5 pagineObservaciones de Control Internowara100% (2)

- Caso Harvard Superior Manufacturing CompanyDocumento6 pagineCaso Harvard Superior Manufacturing CompanyFran Sanchez33% (3)

- Mapa ConceptualDocumento1 paginaMapa ConceptualOtto Catalan100% (1)

- Informe Nº2 Lab D Procesados IIDocumento17 pagineInforme Nº2 Lab D Procesados IIMili EspinozaNessuna valutazione finora

- Informe de Gestion Contable AbrilDocumento9 pagineInforme de Gestion Contable AbrilWilgen agamezNessuna valutazione finora

- Formulacion Organica PDFDocumento26 pagineFormulacion Organica PDFRuth Cáceres MamaniNessuna valutazione finora

- Contrato de TerrenoDocumento2 pagineContrato de TerrenoAne MenesNessuna valutazione finora

- BALOTARIO DE DISEÑO GRAFICO-corelDocumento5 pagineBALOTARIO DE DISEÑO GRAFICO-corelMoises SayesNessuna valutazione finora

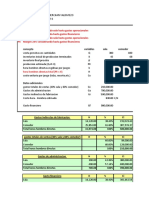

- La Importancia en La Presentacion y Formulacion de Estados FinancierosDocumento15 pagineLa Importancia en La Presentacion y Formulacion de Estados FinancierosQueen-isa IsabelNessuna valutazione finora

- SsssDocumento1 paginaSsssNathis SarmientoNessuna valutazione finora

- Acta de Reunio N para La Elaboracio N y Aprobacio N de Los Propo Sitos Del Programa de EstudiosDocumento5 pagineActa de Reunio N para La Elaboracio N y Aprobacio N de Los Propo Sitos Del Programa de EstudiosJhunior Rojas CadilloNessuna valutazione finora

- Quiz Jacki MacroDocumento21 pagineQuiz Jacki MacrojediazviNessuna valutazione finora

- Pre 2 Reloj de YodoDocumento7 paginePre 2 Reloj de YodoDago OrtizNessuna valutazione finora

- Semana3 Act 3Documento4 pagineSemana3 Act 3Ivan AlvaradoNessuna valutazione finora

- Manual Compresor Aire LC2550BDocumento5 pagineManual Compresor Aire LC2550BBrayanNessuna valutazione finora

- Por Qué Han Predominado La Generación Hidroeléctrica y TermoeléctricaDocumento3 paginePor Qué Han Predominado La Generación Hidroeléctrica y TermoeléctricaLuis Trespalacios83% (6)

- InfoDocumento15 pagineInfoPamela Rojas FloresNessuna valutazione finora

- Organigrama Funcional y AreasDocumento4 pagineOrganigrama Funcional y AreasAngela GabrielaNessuna valutazione finora

- Ejercicio 2 de PresupuestoDocumento8 pagineEjercicio 2 de PresupuestoSteeven MerchanNessuna valutazione finora

- SAP Business Objects - Universe DesignDocumento150 pagineSAP Business Objects - Universe Designjuanjoses4Nessuna valutazione finora

- Descuentoscomerciales 110417114258 Phpapp02Documento10 pagineDescuentoscomerciales 110417114258 Phpapp02IvonneCamacuariNessuna valutazione finora

- Proyecto de Tesis IDocumento21 pagineProyecto de Tesis IAnonymous VP5DwconMNessuna valutazione finora

- Actividad Final Administracion de FarmaciaDocumento5 pagineActividad Final Administracion de Farmaciaeliana montagut100% (1)

- Clubes de ProtecciónDocumento21 pagineClubes de ProtecciónCesar Alcides Lara Pérez100% (1)

- Señales de TránsitoDocumento6 pagineSeñales de TránsitoVaro FonsecaNessuna valutazione finora

- INFORMEDocumento7 pagineINFORMEmafandinopNessuna valutazione finora