Potrebbero piacerti anche

- El Normal Caos Del Amor U Beck Ana Ferrero PaulinoDocumento10 pagineEl Normal Caos Del Amor U Beck Ana Ferrero PaulinomairaNessuna valutazione finora

- Pág 21a23Documento4 paginePág 21a23Marizol Caceres JordanNessuna valutazione finora

- Principales Cambios en Reglamento de UniformesDocumento58 paginePrincipales Cambios en Reglamento de UniformesMarizol Caceres JordanNessuna valutazione finora

- Libro 1Documento2 pagineLibro 1Marizol Caceres JordanNessuna valutazione finora

- Informe Nº26 NachoDocumento1 paginaInforme Nº26 NachoMarizol Caceres JordanNessuna valutazione finora

- Acta de Incio de ObraDocumento1 paginaActa de Incio de ObraMarizol Caceres JordanNessuna valutazione finora

- 10 First Run StudiesDocumento18 pagine10 First Run StudiesMarizol Caceres JordanNessuna valutazione finora

- Albañileria Confina-JhorbyDocumento3 pagineAlbañileria Confina-JhorbyMarizol Caceres JordanNessuna valutazione finora

- Test de Noviazgo SaludableDocumento2 pagineTest de Noviazgo SaludableMarizol Caceres JordanNessuna valutazione finora

- BOCATOMASDocumento50 pagineBOCATOMASJosé Carlos CayoNessuna valutazione finora

- Control de Las Condiciones de ServicioDocumento1 paginaControl de Las Condiciones de ServicioMarizol Caceres JordanNessuna valutazione finora

- Autoestima HogarDocumento5 pagineAutoestima HogarMarizol Caceres JordanNessuna valutazione finora

- Seccion 6Documento3 pagineSeccion 6Marizol Caceres JordanNessuna valutazione finora

- Eia 4Documento39 pagineEia 4Marizol Caceres JordanNessuna valutazione finora

- EVALUACIONDocumento2 pagineEVALUACIONEdher JqtNessuna valutazione finora

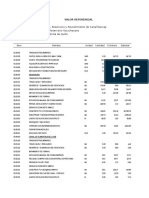

- Pre SupuestoDocumento14 paginePre SupuestoMarizol Caceres JordanNessuna valutazione finora

- Eia.2 y 3Documento17 pagineEia.2 y 3ecctrabajosNessuna valutazione finora

- MD Upn D&a Rev - ADocumento22 pagineMD Upn D&a Rev - AMarizol Caceres JordanNessuna valutazione finora

- Albañileria Confina-JhorbyDocumento3 pagineAlbañileria Confina-JhorbyMarizol Caceres JordanNessuna valutazione finora

- Sesión 01Documento8 pagineSesión 01Marizol Caceres JordanNessuna valutazione finora

- 10 Tica Cristiana SESIÓN 15Documento3 pagine10 Tica Cristiana SESIÓN 15Samuel MarcaNessuna valutazione finora

- Presupuesto de ObraDocumento1 paginaPresupuesto de ObraMarizol Caceres JordanNessuna valutazione finora

- Pre Supuesto 1Documento1 paginaPre Supuesto 1Marizol Caceres JordanNessuna valutazione finora

- WilbertDocumento6 pagineWilbertMarizol Caceres JordanNessuna valutazione finora

- Eia 1Documento18 pagineEia 1Yesica GP0% (1)

- Fep Sesion 001Documento12 pagineFep Sesion 001Marizol Caceres JordanNessuna valutazione finora

- Etica 1Documento3 pagineEtica 1Marizol Caceres JordanNessuna valutazione finora

- Job 1Documento3 pagineJob 1Marizol Caceres JordanNessuna valutazione finora

- LEAN ConstructionDocumento13 pagineLEAN ConstructionMarizol Caceres JordanNessuna valutazione finora

- CostosDocumento35 pagineCostosMarizol Caceres JordanNessuna valutazione finora

- Metodo Del InaDocumento33 pagineMetodo Del InaMarizol Caceres JordanNessuna valutazione finora

- Saber EscucharDocumento27 pagineSaber EscucharMariaIChemez100% (1)

- Ley 24429Documento6 pagineLey 24429Julieta OrtizNessuna valutazione finora

- EVALUACION GENERAL DE ÉTICA 1101 Per-1 - Print - QuizizzDocumento4 pagineEVALUACION GENERAL DE ÉTICA 1101 Per-1 - Print - Quizizzalexandra acuñaNessuna valutazione finora

- CAP 9 RESUMEN Historia Del Pensamiento Económico Brue - GrantDocumento4 pagineCAP 9 RESUMEN Historia Del Pensamiento Económico Brue - GrantFulanito DetalNessuna valutazione finora

- Convención Sobre El Derecho Internacional de Rectificación. Nueva York, 31 de Marzo de 1953Documento5 pagineConvención Sobre El Derecho Internacional de Rectificación. Nueva York, 31 de Marzo de 1953dipublicoNessuna valutazione finora

- Cuestionario (Primer Parcial)Documento14 pagineCuestionario (Primer Parcial)Israel ChavezNessuna valutazione finora

- Notario y La TecnologiaDocumento17 pagineNotario y La TecnologiaErick Valdez VargasNessuna valutazione finora

- Demanda PirDocumento12 pagineDemanda PirMilagros JohanaNessuna valutazione finora

- Analisis ArgumentalDocumento21 pagineAnalisis ArgumentalJuan Enrique Egaña GonzalezNessuna valutazione finora

- Ayuda Memoria PEIHAP 15.03.2018Documento6 pagineAyuda Memoria PEIHAP 15.03.2018Jesus Humberto Moreno MantillaNessuna valutazione finora

- Taller 2Documento5 pagineTaller 2Ashly SerranoNessuna valutazione finora

- Críticas Al ETP Por El CEMDocumento47 pagineCríticas Al ETP Por El CEMKaren Ramirez QuilindoNessuna valutazione finora

- Miedosos y MediocresDocumento2 pagineMiedosos y MediocresJessica Andreina Andrade SosaNessuna valutazione finora

- MEMORIA DESCRIPTIVA para El Tramite de PrescripciónDocumento4 pagineMEMORIA DESCRIPTIVA para El Tramite de PrescripciónEduardo Tacza100% (1)

- Carlos LDocumento21 pagineCarlos LVictor BarriosNessuna valutazione finora

- Ley 294 de 1996Documento9 pagineLey 294 de 1996Leonardo NoriegaNessuna valutazione finora

- Lidia DiazDocumento6 pagineLidia Diazaniya210% (1)

- Derecho Laboral ParaguayoDocumento106 pagineDerecho Laboral ParaguayoGustavo Britez67% (3)

- Consejo de Seguridad Resolucion Octu8bre 2020Documento2 pagineConsejo de Seguridad Resolucion Octu8bre 2020Juan Pablo Pérez RocaNessuna valutazione finora

- Dragon MarketDocumento3 pagineDragon MarketFelipe NarbaizaNessuna valutazione finora

- GLOBALIZACIONDocumento8 pagineGLOBALIZACIONLeonardo PereiraNessuna valutazione finora

- Imposición IndirectaDocumento8 pagineImposición IndirectacarlojomNessuna valutazione finora

- 100 Años de Filosofia y Cine PDFDocumento448 pagine100 Años de Filosofia y Cine PDFMiguel Morales-BermúdezNessuna valutazione finora

- Contratos MinerosDocumento10 pagineContratos MinerosfrankyNessuna valutazione finora

- Redactando Textos CientificosDocumento102 pagineRedactando Textos Cientificoscarlosmorachimo8083Nessuna valutazione finora

- Cartilla MujeresDocumento7 pagineCartilla Mujeresapthapi_jopuetiNessuna valutazione finora

- Batalla de Ciudad Bolívar - Wikipedia, La Enciclopedia LibreDocumento2 pagineBatalla de Ciudad Bolívar - Wikipedia, La Enciclopedia LibreHéctor Oswaldo Silva SalazarNessuna valutazione finora

- Ensayo Academico ArgumentativoDocumento1 paginaEnsayo Academico ArgumentativoShirley Fioreli Espíritu OrtizNessuna valutazione finora

- Descubierto en Irán El Mayor Yacimiento de Helio Del MundoDocumento2 pagineDescubierto en Irán El Mayor Yacimiento de Helio Del MundoCristian VillamayorNessuna valutazione finora