Potrebbero piacerti anche

- Producto FinalDocumento4 pagineProducto FinalAxel Robles Olmos100% (1)

- Tarea Cap 5 ContaDocumento7 pagineTarea Cap 5 Contanancipaola100% (5)

- Libro Caja - Libro AuxiliarDocumento8 pagineLibro Caja - Libro AuxiliarLuis Chirinos0% (1)

- EA 08 2017 Tratamiento Contable de Los Contratos de ConstruccionDocumento11 pagineEA 08 2017 Tratamiento Contable de Los Contratos de ConstruccionANDREA YOLIMA RAMOS ABRILNessuna valutazione finora

- Análisis Del Balance de Constructora El SolDocumento17 pagineAnálisis Del Balance de Constructora El SolVictor Santa CruzNessuna valutazione finora

- Minuta de Constitucion Comercial IIIDocumento11 pagineMinuta de Constitucion Comercial IIILuis ChirinosNessuna valutazione finora

- INSTRUCIONES Excel Básico e IntermedioDocumento1 paginaINSTRUCIONES Excel Básico e IntermedioLuis ChirinosNessuna valutazione finora

- Acido Sulfúrico - Química IDocumento2 pagineAcido Sulfúrico - Química ILuis ChirinosNessuna valutazione finora

- CASO 3 - AdminDocumento4 pagineCASO 3 - AdminLuis ChirinosNessuna valutazione finora

- Precio Del CobreDocumento1 paginaPrecio Del CobreLuis ChirinosNessuna valutazione finora

- Descripción Del Puesto - GerenteDocumento1 paginaDescripción Del Puesto - GerenteLuis ChirinosNessuna valutazione finora

- Horarios - TepsupDocumento1 paginaHorarios - TepsupLuis ChirinosNessuna valutazione finora

- INCOTERMS - Contabilidad de Costos IDocumento25 pagineINCOTERMS - Contabilidad de Costos ILuis Chirinos100% (1)

- La Administración en Entornos TurbulentosDocumento22 pagineLa Administración en Entornos TurbulentosLuis ChirinosNessuna valutazione finora

- Egipto - ReDocumento5 pagineEgipto - ReLuis ChirinosNessuna valutazione finora

- Jesus EnunciadosDocumento1 paginaJesus EnunciadosLuis ChirinosNessuna valutazione finora

- Diseño OrganizacionalDocumento40 pagineDiseño OrganizacionalLuis ChirinosNessuna valutazione finora

- 28 - Democratizacion de La Sociedad: SociologíaDocumento4 pagine28 - Democratizacion de La Sociedad: SociologíaLuis ChirinosNessuna valutazione finora

- Autoridad y Staff - Administración BásicaDocumento21 pagineAutoridad y Staff - Administración BásicaLuis ChirinosNessuna valutazione finora

- Analisis DocumentalDocumento126 pagineAnalisis DocumentalLuis ChirinosNessuna valutazione finora

- Admistración Básica para Contadores.Documento42 pagineAdmistración Básica para Contadores.Luis ChirinosNessuna valutazione finora

- Aritmetica. Operaciones BásicasDocumento2 pagineAritmetica. Operaciones BásicasLuis ChirinosNessuna valutazione finora

- GeometríaDocumento2 pagineGeometríaLuis ChirinosNessuna valutazione finora

- Informe BCP: Calculo Mercantil y BancarioDocumento24 pagineInforme BCP: Calculo Mercantil y BancarioLuis Chirinos0% (1)

- Geometria PlanaDocumento2 pagineGeometria PlanaLuis ChirinosNessuna valutazione finora

- Campos de AplicacionDocumento1 paginaCampos de AplicacionRoberto LinoNessuna valutazione finora

- Laredo Articulo de Opinion: Articulo - EjemplosDocumento2 pagineLaredo Articulo de Opinion: Articulo - EjemplosLuis ChirinosNessuna valutazione finora

- Descubrimiento Del Depósito de GrafitoDocumento3 pagineDescubrimiento Del Depósito de GrafitoLuis ChirinosNessuna valutazione finora

- Kardex - Precio BajoDocumento4 pagineKardex - Precio BajoLuis ChirinosNessuna valutazione finora

- Acto Juridico : Definición - Elementos Esenciales.Documento1 paginaActo Juridico : Definición - Elementos Esenciales.Luis ChirinosNessuna valutazione finora

- El Arrendamiento Terminado: Contrato de ArrendamientoDocumento14 pagineEl Arrendamiento Terminado: Contrato de ArrendamientoLuis ChirinosNessuna valutazione finora

- Modelo - Mutuo: Derecho ComercialDocumento4 pagineModelo - Mutuo: Derecho ComercialLuis ChirinosNessuna valutazione finora

- Solucionario de Casos Prácticos Cuaderno de Trabajo Contabilidad General 2014Documento76 pagineSolucionario de Casos Prácticos Cuaderno de Trabajo Contabilidad General 2014susanNessuna valutazione finora

- Prestamos Ejercicios de Sistema Frances y AlemanDocumento8 paginePrestamos Ejercicios de Sistema Frances y AlemanMaria Isabel Carmona domeneNessuna valutazione finora

- Rondi y Galante - El EBITDA COMO INDICADOR DEL DESEMPEÑoDocumento16 pagineRondi y Galante - El EBITDA COMO INDICADOR DEL DESEMPEÑoNahuel CanosaNessuna valutazione finora

- El Plan Contable General para EmpresasDocumento13 pagineEl Plan Contable General para EmpresasRenzo Danny R M FNessuna valutazione finora

- Métodos de Depreciación-Zúñiga ArriagaDocumento3 pagineMétodos de Depreciación-Zúñiga ArriagaMary ZúñigaNessuna valutazione finora

- Evaluación Formativa Control 1 C1. LMNDocumento4 pagineEvaluación Formativa Control 1 C1. LMNCabrera Peña Julieta CarolinaNessuna valutazione finora

- Clasificacion de Las CuentasDocumento4 pagineClasificacion de Las CuentasbdbdbNessuna valutazione finora

- Guia Didactica No. 3 Nueva 1Documento31 pagineGuia Didactica No. 3 Nueva 1cristian0% (1)

- Clase - Semana 02 - Evaluacion de Proyectos - Inicial - 2023 01 M2Documento19 pagineClase - Semana 02 - Evaluacion de Proyectos - Inicial - 2023 01 M2sescobar12Nessuna valutazione finora

- ACTIVOSINTANGIBLESDocumento15 pagineACTIVOSINTANGIBLESNidia Olivares MartinezNessuna valutazione finora

- Tarea - Hashly Verastegui Lopez-1Documento3 pagineTarea - Hashly Verastegui Lopez-1Ofelia Mundaca EstevesNessuna valutazione finora

- 01 MC de Las NIIF 27OCT2022 CADocumento66 pagine01 MC de Las NIIF 27OCT2022 CAbenjamin dapozzoNessuna valutazione finora

- Cristian Informe de PracticasDocumento85 pagineCristian Informe de PracticasJuan Manuel Chavez VillanuevaNessuna valutazione finora

- Resumen de Nif C - 5 ANNIEDocumento3 pagineResumen de Nif C - 5 ANNIEAnnie Aymee Allard ArauzNessuna valutazione finora

- Indicadores Gere. FinancieraDocumento89 pagineIndicadores Gere. FinancieraLilyNessuna valutazione finora

- NIIF 9 y Contabilidad de Cobertura Con LogosDocumento16 pagineNIIF 9 y Contabilidad de Cobertura Con Logosstewm csmNessuna valutazione finora

- Recomendación Técnica Del Sector Público #1Documento25 pagineRecomendación Técnica Del Sector Público #1Graciela Beatriz VelazcoNessuna valutazione finora

- Balcazar Michelle Balance General PDFDocumento4 pagineBalcazar Michelle Balance General PDFAna IsabelNessuna valutazione finora

- Caso Practico Unidad IIIDocumento11 pagineCaso Practico Unidad IIIERIKA CHAPARRO MIRANDANessuna valutazione finora

- 7.0. Ejercicio de Cierre - Costo Promedio Ponderado de Capital (WACC) - SoluciónDocumento9 pagine7.0. Ejercicio de Cierre - Costo Promedio Ponderado de Capital (WACC) - Solucióngabriel delgadoNessuna valutazione finora

- Tarea#7 Williamsmartinez 61811618Documento11 pagineTarea#7 Williamsmartinez 61811618williamsNessuna valutazione finora

- Ventas Proyectadas (Modelo)Documento20 pagineVentas Proyectadas (Modelo)Piero Antonio SánchezNessuna valutazione finora

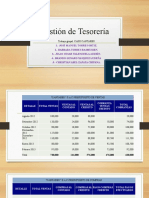

- Gestion Tesoreria Caso CantaresDocumento11 pagineGestion Tesoreria Caso CantaresBrando Vasquez LudeñaNessuna valutazione finora

- Investigacion Unidad 2. - Estado de ResultadosDocumento12 pagineInvestigacion Unidad 2. - Estado de ResultadosAgustin Cervantes BerrellezaNessuna valutazione finora

- Marco Conceptual y NIC 1Documento10 pagineMarco Conceptual y NIC 1LeydyNessuna valutazione finora

- Parcial Nº1 - Planificación y Control de OperacionesDocumento53 pagineParcial Nº1 - Planificación y Control de OperacionesPaul RiveraNessuna valutazione finora

- Logistic ADocumento32 pagineLogistic AValentina MartinezNessuna valutazione finora