Potrebbero piacerti anche

- Informe Servicio MédicoDocumento11 pagineInforme Servicio MédicoIsis HidalgoNessuna valutazione finora

- PREMIOS DE CALIDAD INTERNACIONALESDocumento6 paginePREMIOS DE CALIDAD INTERNACIONALESFabian MartinezNessuna valutazione finora

- 1650551165575research BNPL EspanholDocumento15 pagine1650551165575research BNPL EspanholSumer GroundNessuna valutazione finora

- Manejo de Objeciones-FusionadoDocumento34 pagineManejo de Objeciones-FusionadoFlavia Barrientos100% (1)

- Matriz de Requisitos LegalesDocumento6 pagineMatriz de Requisitos Legalesyesid_villamil9782Nessuna valutazione finora

- Teoria de La ElasticidadDocumento27 pagineTeoria de La ElasticidadRuth Alison Araucano RamirezNessuna valutazione finora

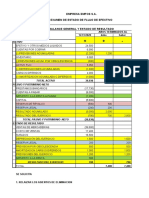

- Ejercicio Conta 3Documento11 pagineEjercicio Conta 3Marti DiazNessuna valutazione finora

- Test PublicorreoDocumento5 pagineTest PublicorreoYolandaNessuna valutazione finora

- Valuation Measuring and Managing The Value of Comp... - (3. Fundamental Principles of Value Creation) .En - EsDocumento28 pagineValuation Measuring and Managing The Value of Comp... - (3. Fundamental Principles of Value Creation) .En - EsYurany GaleanoNessuna valutazione finora

- Futuros Mercados: CuestionarioDocumento6 pagineFuturos Mercados: CuestionarioMafersita OrdoñezNessuna valutazione finora

- Qué Es Facebook (KIARA)Documento7 pagineQué Es Facebook (KIARA)LUIS DANIEL DIAZ VALENZUELANessuna valutazione finora

- Cuestionario 3Documento3 pagineCuestionario 3Ricardo Sanchez MartinezNessuna valutazione finora

- Actividad 2 Evidencia 2 Formato para Desarrollo de CasoDocumento2 pagineActividad 2 Evidencia 2 Formato para Desarrollo de CasoJeyson BenavidesNessuna valutazione finora

- Reestructuración de Deuda: Muebleria OlivasDocumento8 pagineReestructuración de Deuda: Muebleria Olivaskegora3325Nessuna valutazione finora

- Propuesta Utpl Neuroventas Con PNLDocumento6 paginePropuesta Utpl Neuroventas Con PNLfernandoNessuna valutazione finora

- RESUMENDocumento3 pagineRESUMENDiana Carolina Vallejos LizamaNessuna valutazione finora

- ResumenDocumento8 pagineResumensilvia alonsoNessuna valutazione finora

- Mindset - Agile People - Pia María Thoren - 2018Documento162 pagineMindset - Agile People - Pia María Thoren - 2018lyanamango100% (1)

- Profundizacion en Marketing 1Documento44 pagineProfundizacion en Marketing 1Néstor José Bravo ChadidNessuna valutazione finora

- Documento Final - Juan Sebastian Vargas RuizDocumento41 pagineDocumento Final - Juan Sebastian Vargas RuizJazmín Villota PradoNessuna valutazione finora

- Curriculum Empresarial Ito AsesoriasDocumento4 pagineCurriculum Empresarial Ito AsesoriasDiego Ignacio Arancibia CarrascoNessuna valutazione finora

- La Estrategia Del Oceano AzulDocumento10 pagineLa Estrategia Del Oceano AzulJohkayra ArrendellNessuna valutazione finora

- Capitulo # 5Documento8 pagineCapitulo # 5Scarlett MembreñoNessuna valutazione finora

- Guia Casos ContablesDocumento7 pagineGuia Casos ContablesEstrella SanchezNessuna valutazione finora

- TRABAJO PLAN DE NEGOCIOS DOG PARK FINAL - Grupo 7Documento138 pagineTRABAJO PLAN DE NEGOCIOS DOG PARK FINAL - Grupo 7Angel Lopez Aguilar100% (1)

- Importancia de Planeacion EstrategicaDocumento10 pagineImportancia de Planeacion EstrategicaItalo GarciaNessuna valutazione finora

- Evidencia 5 IndicadorDocumento8 pagineEvidencia 5 IndicadorPaola Andrea Baron ArangoNessuna valutazione finora

- Actividad 3 Contabilidad GeneralDocumento6 pagineActividad 3 Contabilidad Generalloreiny contrerasNessuna valutazione finora

- Registrode Comprasy Registrode VentasDocumento18 pagineRegistrode Comprasy Registrode VentasMiguel H JNessuna valutazione finora

- Ejercicio 6 de Practiquemos Contabilidad 2024Documento6 pagineEjercicio 6 de Practiquemos Contabilidad 2024garciabarillasveronica.vegbNessuna valutazione finora