Potrebbero piacerti anche

- Niklas LuhmannDocumento8 pagineNiklas LuhmannAndy MansillaNessuna valutazione finora

- La Ciencia de La Logica Vol 1 - Georg Wilhelm Friedrich HegelDocumento404 pagineLa Ciencia de La Logica Vol 1 - Georg Wilhelm Friedrich HegellaprohibicionNessuna valutazione finora

- La Inquisicion Espanola - A S TurbervilleDocumento129 pagineLa Inquisicion Espanola - A S TurbervilleAndy MansillaNessuna valutazione finora

- Azuara Perez - Leandro - SociologiaDocumento355 pagineAzuara Perez - Leandro - SociologiaJanis Bellamy91% (11)

- PonenciaMVentura PDFDocumento25 paginePonenciaMVentura PDFhugoi_7Nessuna valutazione finora

- CV Ariadne Lamothe Espino Máster Gobierno Asuntos PúblicosDocumento3 pagineCV Ariadne Lamothe Espino Máster Gobierno Asuntos PúblicosAndy MansillaNessuna valutazione finora

- Axiom AsDocumento18 pagineAxiom AsAlexander LeónNessuna valutazione finora

- Teoría de LuhmannDocumento18 pagineTeoría de Luhmanndamian_vagoNessuna valutazione finora

- Gottlob Frege - Ensayo de Semantica y Filosofia de La LogicaDocumento286 pagineGottlob Frege - Ensayo de Semantica y Filosofia de La LogicaAndy Mansilla100% (6)

- Jurisprudencia SCJN - Actos Consentidos TacitamenteDocumento1 paginaJurisprudencia SCJN - Actos Consentidos TacitamenteAndy MansillaNessuna valutazione finora

- Dialnet ElSistemaJuridicoDeKelsenSintesisYCritica 2649940Documento10 pagineDialnet ElSistemaJuridicoDeKelsenSintesisYCritica 2649940albertcarlosNessuna valutazione finora

- Caceres Nieto - ¿Que Es Derecho - PDFDocumento12 pagineCaceres Nieto - ¿Que Es Derecho - PDFAndy MansillaNessuna valutazione finora

- Axiom AsDocumento18 pagineAxiom AsAlexander LeónNessuna valutazione finora

- Pasaporte AriadneDocumento1 paginaPasaporte AriadneAndy MansillaNessuna valutazione finora

- Amparo Indirecto (Ponderacion y Legalidad)Documento51 pagineAmparo Indirecto (Ponderacion y Legalidad)Andy MansillaNessuna valutazione finora

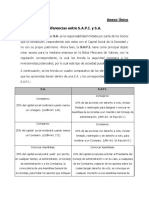

- Diferencia Entre SA y SAPIDocumento2 pagineDiferencia Entre SA y SAPIAndy MansillaNessuna valutazione finora

- Caceres Nieto - ¿Que Es Derecho - PDFDocumento12 pagineCaceres Nieto - ¿Que Es Derecho - PDFAndy Mansilla100% (1)

- Los Procedimientos Administrativos Materialmente Jurisdiccionales PDFDocumento240 pagineLos Procedimientos Administrativos Materialmente Jurisdiccionales PDFAndy MansillaNessuna valutazione finora

- Teoria de La Constitucion Karl LoewensteinDocumento299 pagineTeoria de La Constitucion Karl LoewensteinLarry J KingNessuna valutazione finora

- DH en La CPEUM. Comentarios de JurisprudenciaDocumento353 pagineDH en La CPEUM. Comentarios de JurisprudenciaAndy MansillaNessuna valutazione finora

- Formato de Orden de CompraDocumento2 pagineFormato de Orden de CompraAndy MansillaNessuna valutazione finora

- Michel Foucault - La Etica Del Pensamiento PDFDocumento676 pagineMichel Foucault - La Etica Del Pensamiento PDFAndy MansillaNessuna valutazione finora

- PoincareDocumento8 paginePoincareladykiller18Nessuna valutazione finora

- Carta PoderDocumento1 paginaCarta PoderAndy MansillaNessuna valutazione finora

- Sesion de ConsejoDocumento7 pagineSesion de ConsejoAndy MansillaNessuna valutazione finora

- Convenio de Colaboracion CENACED-VIDANTADocumento6 pagineConvenio de Colaboracion CENACED-VIDANTAAndy Mansilla0% (1)

- Juicio por recisión de contrato - Comprobante de pago de copias certificadasDocumento1 paginaJuicio por recisión de contrato - Comprobante de pago de copias certificadasAndy Mansilla100% (1)

- Ensayo Sobre El Guardian Entre El Centenio de SalingerDocumento1 paginaEnsayo Sobre El Guardian Entre El Centenio de SalingerAndy MansillaNessuna valutazione finora

- GuardaCustodiaAlimentosDocumento1 paginaGuardaCustodiaAlimentosAndy Mansilla0% (1)

- Ensayo Sobre El Guardian Entre El Centenio de SalingerDocumento1 paginaEnsayo Sobre El Guardian Entre El Centenio de SalingerAndy MansillaNessuna valutazione finora

- Casos Prácticos de Supervisión de Intermediarios Financieros en España-Pedro BlancoDocumento34 pagineCasos Prácticos de Supervisión de Intermediarios Financieros en España-Pedro BlancoCarlos DanielNessuna valutazione finora

- Tarea 3 Cont.Documento7 pagineTarea 3 Cont.Angie Matute RivasNessuna valutazione finora

- Ventajas de La Posicion Geografica de PanamáDocumento5 pagineVentajas de La Posicion Geografica de PanamáDaphaneLezcanoNessuna valutazione finora

- FenabusDocumento2 pagineFenabusurzuagonzalez2982Nessuna valutazione finora

- Caso Semana 6 de Analisis de Un RestauranteDocumento2 pagineCaso Semana 6 de Analisis de Un Restauranteluis miguelNessuna valutazione finora

- Tesis Doctoral Dr. Antonio Rodriguez López, PH.DDocumento498 pagineTesis Doctoral Dr. Antonio Rodriguez López, PH.Dwendy_cariasc100% (1)

- Solicitud recepción definitiva obras edificaciónDocumento5 pagineSolicitud recepción definitiva obras edificaciónPATRICIO LORCANessuna valutazione finora

- Estados financieros y flujo de caja proyectadoDocumento13 pagineEstados financieros y flujo de caja proyectadocandyNessuna valutazione finora

- Historia de La Cocina ArgentinaDocumento6 pagineHistoria de La Cocina ArgentinaRolando GandolfoNessuna valutazione finora

- El Retorno Sobre El Capital InvertidoDocumento3 pagineEl Retorno Sobre El Capital InvertidoHumberto ValerioNessuna valutazione finora

- CV David Jiménez Ocariz - Septiembre 2014Documento2 pagineCV David Jiménez Ocariz - Septiembre 2014David Jiménez OcarizNessuna valutazione finora

- SIG-MAN-001 Manual Del Sistema de Gestión SM V05Documento47 pagineSIG-MAN-001 Manual Del Sistema de Gestión SM V05Bujaico de la CruzNessuna valutazione finora

- Modelo de Gestión para El Financiamiento de PYMESDocumento101 pagineModelo de Gestión para El Financiamiento de PYMESJaquelin LunaNessuna valutazione finora

- Activid. Extracurriculares FIGMM-20-IDocumento2 pagineActivid. Extracurriculares FIGMM-20-ICarlos PerezNessuna valutazione finora

- Atalaya Parte 1, 2 y 3Documento27 pagineAtalaya Parte 1, 2 y 3DANIEL CASTRO HUAMANNessuna valutazione finora

- Apuntes Historia Del Pensamiento EconomicoDocumento4 pagineApuntes Historia Del Pensamiento EconomicoMariluz_13_93100% (1)

- Tarea 3 Macro Cruzada Otoño 2022Documento12 pagineTarea 3 Macro Cruzada Otoño 2022Tere PozosNessuna valutazione finora

- Sistema Nacional de ContabilidadDocumento5 pagineSistema Nacional de ContabilidadJoselyn HILARIO BENITESNessuna valutazione finora

- Lucina Jimenez 010 PDFDocumento31 pagineLucina Jimenez 010 PDFIvan Velasco Beattrance100% (1)

- Ensayo Modelos de Regulación Contable Pública InternacionalDocumento5 pagineEnsayo Modelos de Regulación Contable Pública Internacionalorlando serrano diazNessuna valutazione finora

- Gaba (2009) - Creacion de Dinero en Sistema de Encaje Fraccionario PDFDocumento48 pagineGaba (2009) - Creacion de Dinero en Sistema de Encaje Fraccionario PDFDiegoNessuna valutazione finora

- Marco Conceptual y Metodología en Proyectos de Desarrollo Rural Con Enfoque Territorial para El Departamento de CanelonesDocumento47 pagineMarco Conceptual y Metodología en Proyectos de Desarrollo Rural Con Enfoque Territorial para El Departamento de Canelonesnais311Nessuna valutazione finora

- Proyecto Crianza de CerdosDocumento15 pagineProyecto Crianza de Cerdosdavid rodriguezNessuna valutazione finora

- La Revolucion Esbelta de LantechDocumento3 pagineLa Revolucion Esbelta de LantechKarlosSolis0% (1)

- 2.1. - Función SIDocumento7 pagine2.1. - Función SIandfinschi0% (1)

- Ejercicios Funcion SI ExcelDocumento6 pagineEjercicios Funcion SI ExcelStephany CastañoNessuna valutazione finora

- Diagnostico Del Sector Cacao de Nicaragua, 2010Documento54 pagineDiagnostico Del Sector Cacao de Nicaragua, 2010Leila M. GonzálezNessuna valutazione finora

- Tlc1 Realidad NacionalDocumento28 pagineTlc1 Realidad Nacionalluis8019Nessuna valutazione finora

- Ciclo Economico y Dolarizacion en EcuadorDocumento203 pagineCiclo Economico y Dolarizacion en EcuadorMarlonchenko100% (1)

- Estudios de Caso PNUD: COOPETÁRCOLES R.L, Costa RicaDocumento11 pagineEstudios de Caso PNUD: COOPETÁRCOLES R.L, Costa RicaUNDP_EnvironmentNessuna valutazione finora