Potrebbero piacerti anche

- 1 Taller Contabilidad Aplicación Reteniones Iva 19%reteicaDocumento2 pagine1 Taller Contabilidad Aplicación Reteniones Iva 19%reteicaRivera Guerrero50% (2)

- Practica de La Ecuacion Contable 1 y 2Documento7 paginePractica de La Ecuacion Contable 1 y 2André MendezNessuna valutazione finora

- Economía Internacional - EjerciciosDocumento26 pagineEconomía Internacional - EjerciciosOscarGómezNessuna valutazione finora

- Deve y HaberDocumento6 pagineDeve y HaberErica Álvarez VegaNessuna valutazione finora

- Problemas Del Van y PayDocumento9 pagineProblemas Del Van y PayMaría VázquezNessuna valutazione finora

- TEMA 15 - Depreciación y Agotamiento - DAVIDDocumento4 pagineTEMA 15 - Depreciación y Agotamiento - DAVIDAndres Sanga TitoNessuna valutazione finora

- Ejercicios de ACTIVODocumento7 pagineEjercicios de ACTIVOMARLEN HGNessuna valutazione finora

- Unit3l3 PDFDocumento12 pagineUnit3l3 PDFJose Luyo SanchezNessuna valutazione finora

- Ahorro Inversion y Cuenta CorrienteDocumento11 pagineAhorro Inversion y Cuenta CorrienteEduardoMendoza100% (2)

- Ejemplos de Anualidad VencidaDocumento1 paginaEjemplos de Anualidad Vencidayesenia0708Nessuna valutazione finora

- Origen y Aplicación de Fondos - 2023-1Documento10 pagineOrigen y Aplicación de Fondos - 2023-1José GregorioNessuna valutazione finora

- Tarea Chiriguayo SergioDocumento27 pagineTarea Chiriguayo SergioSergio CBNessuna valutazione finora

- Ventajas Desventajas Pla CtaDocumento1 paginaVentajas Desventajas Pla Ctasafddddddd50% (2)

- Bienes EconómicosDocumento2 pagineBienes Económicosfrank_100Nessuna valutazione finora

- Portafolio Iip Costos Al 23-12Documento30 paginePortafolio Iip Costos Al 23-12Jozz ValenciaNessuna valutazione finora

- Crucigrama Asiento ContableDocumento1 paginaCrucigrama Asiento ContableGiancav VelascoNessuna valutazione finora

- Cuestionario de Estado de Evolución Al PatrimonioDocumento3 pagineCuestionario de Estado de Evolución Al PatrimonioAna Carolina Rios EspinozaNessuna valutazione finora

- Nombramiento Representante LegalDocumento3 pagineNombramiento Representante LegalJ David Zapata VelascoNessuna valutazione finora

- CP Compra Mercaderia A Costo AmortizadoDocumento1 paginaCP Compra Mercaderia A Costo AmortizadoJason Angel Portillo SánchezNessuna valutazione finora

- Guía Sobre El Despeje de Varables 2020Documento2 pagineGuía Sobre El Despeje de Varables 2020Berdugo Salazar Aura Milena100% (1)

- PDF Ejercicio Lavamatic 1 - CompressDocumento2 paginePDF Ejercicio Lavamatic 1 - CompressBRYAN ORTIZNessuna valutazione finora

- Punto de EquilibrioDocumento11 paginePunto de EquilibrioPedro Parco Espinoza0% (1)

- Práctica N. 3 GEOMETRIA MOLECUARDocumento14 paginePráctica N. 3 GEOMETRIA MOLECUARJuan JaramilloNessuna valutazione finora

- NEC 3 Estado de Flujo de EfectivoDocumento26 pagineNEC 3 Estado de Flujo de EfectivoEnriqueVeintimillaMendezNessuna valutazione finora

- Trabajo La DepreciacionDocumento10 pagineTrabajo La DepreciacionNiurkaVallenillaNessuna valutazione finora

- Cuarta Práctica 2017 1 DesarrolladaDocumento4 pagineCuarta Práctica 2017 1 DesarrolladaAnonymous tftMJm13tNessuna valutazione finora

- Costos ConjuntosDocumento7 pagineCostos ConjuntosJOSE CHANTA ABADNessuna valutazione finora

- Cálculos de Anualidades y Métodos de AmortizaciónDocumento11 pagineCálculos de Anualidades y Métodos de AmortizaciónIngrid Ivonne Cortes CortesNessuna valutazione finora

- Ejercicio Cierre 18012023 FinalDocumento1 paginaEjercicio Cierre 18012023 FinalROBERTO JAVIER PROA�O SALAZARNessuna valutazione finora

- Nic 27Documento4 pagineNic 27Veronica Tovar100% (1)

- CostosDocumento26 pagineCostosGladys CtsNessuna valutazione finora

- Guillen - Salome - EJERCICIO DE REFUERZO - RECUPERACIÓNDocumento5 pagineGuillen - Salome - EJERCICIO DE REFUERZO - RECUPERACIÓNJean NeiraNessuna valutazione finora

- Calcular La Distancia Entre Los Siguientes PuntosDocumento8 pagineCalcular La Distancia Entre Los Siguientes PuntosAnonymous hRiACGNessuna valutazione finora

- 01-2022 20607199338 Estado de Situación FinancieraDocumento5 pagine01-2022 20607199338 Estado de Situación FinancieraJulio CesarNessuna valutazione finora

- TP 4 Contabilidad Y GESTIONDocumento5 pagineTP 4 Contabilidad Y GESTIONLore Meritteno100% (1)

- Ejercicios Analisis Dimensional Por NivelesDocumento3 pagineEjercicios Analisis Dimensional Por NivelesJhofma RyoChizenNessuna valutazione finora

- Af 1 Int 02Documento2 pagineAf 1 Int 02tyaxcal100% (1)

- Examen Auditoria EXCELDocumento14 pagineExamen Auditoria EXCELJeymi Marlit Lajo MermaNessuna valutazione finora

- Caso de Estudio Contabilidad Financiera Avanzada PPrimer Bimestre PDFDocumento12 pagineCaso de Estudio Contabilidad Financiera Avanzada PPrimer Bimestre PDFluis pilachangaNessuna valutazione finora

- Plan de CuentasDocumento5 paginePlan de Cuentasjnl-777Nessuna valutazione finora

- Ejercicio # 1 de Contabilidad de CostosDocumento3 pagineEjercicio # 1 de Contabilidad de Costospaula silvaNessuna valutazione finora

- REGRESION LINEAL - Ejercicios para ResolverDocumento5 pagineREGRESION LINEAL - Ejercicios para ResolverOskarMontalvo0% (1)

- 3.6. Ejercicios Razones FinancierosDocumento2 pagine3.6. Ejercicios Razones FinancierosEvelyn MiñacaNessuna valutazione finora

- Activos No CorrientesDocumento17 pagineActivos No CorrientesKelvin GallegosNessuna valutazione finora

- CostosDocumento18 pagineCostosJohn K Lopez50% (2)

- Guía de Ejercicios Costo EstandarDocumento3 pagineGuía de Ejercicios Costo Estandarhector0% (1)

- Jornalización y MayorizaciónDocumento7 pagineJornalización y MayorizaciónJeordy VeraNessuna valutazione finora

- Nic 04Documento7 pagineNic 04Marta Angelina Ruis GutiérrezNessuna valutazione finora

- Tarea 2. Contabilidad 4.Documento5 pagineTarea 2. Contabilidad 4.walkerw01Nessuna valutazione finora

- Ejercicio Resuelto Semana 9 Empresas ConstructorasDocumento5 pagineEjercicio Resuelto Semana 9 Empresas ConstructorasWilson LeonNessuna valutazione finora

- Ejercicios Unidad 3Documento21 pagineEjercicios Unidad 3Yaritza Lisseth Guerrero Proaño100% (1)

- Crecimiento Aritmetico y GeometricoDocumento17 pagineCrecimiento Aritmetico y GeometricoKrlos VazquezNessuna valutazione finora

- Listado de Entidades Sector Finan PrivadoDocumento1 paginaListado de Entidades Sector Finan PrivadoLuis JumboNessuna valutazione finora

- Capitulo 11 ContaDocumento2 pagineCapitulo 11 Contaulises150293Nessuna valutazione finora

- Métodos de DepreciaciónDocumento5 pagineMétodos de DepreciaciónEl superNessuna valutazione finora

- Ejercicio 7Documento7 pagineEjercicio 7Fernando ParraNessuna valutazione finora

- CUADRICAS DefiniciónDocumento33 pagineCUADRICAS DefiniciónPablo RamirezNessuna valutazione finora

- Guia Adicional de Contabilidad Efip IDocumento27 pagineGuia Adicional de Contabilidad Efip Iandres berochNessuna valutazione finora

- Test de AECDocumento18 pagineTest de AECandreina rochaNessuna valutazione finora

- OEP 2013 Examen y Respuestas Contabilidad Análisis Financiero y RiesgosDocumento16 pagineOEP 2013 Examen y Respuestas Contabilidad Análisis Financiero y RiesgosJavier Vega PiraoNessuna valutazione finora

- CofreDocumento2 pagineCofreAyelenNessuna valutazione finora

- AuditoriaDocumento1 paginaAuditoriaAyelenNessuna valutazione finora

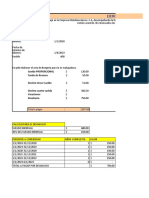

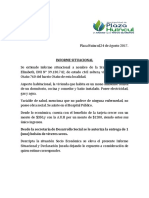

- Informe SituacionalDocumento1 paginaInforme SituacionalAyelenNessuna valutazione finora

- SambuezaDocumento1 paginaSambuezaAyelenNessuna valutazione finora

- Preguntas de Examen Recursos InformaticosDocumento6 paginePreguntas de Examen Recursos InformaticosAyelenNessuna valutazione finora

- AuditoriaDocumento1 paginaAuditoriaAyelenNessuna valutazione finora

- Romero RominaDocumento1 paginaRomero RominaAyelenNessuna valutazione finora

- Artículo 33Documento1 paginaArtículo 33AyelenNessuna valutazione finora

- Lengua 1Documento1 paginaLengua 1AyelenNessuna valutazione finora

- Lengua 1Documento1 paginaLengua 1AyelenNessuna valutazione finora

- La Situación de ComunicaciónDocumento3 pagineLa Situación de ComunicaciónAyelen100% (1)

- ContabilidadDocumento91 pagineContabilidadAyelenNessuna valutazione finora

- Apicultura MIELDocumento1 paginaApicultura MIELAyelenNessuna valutazione finora

- ContabilidadDocumento39 pagineContabilidadAyelenNessuna valutazione finora

- Guía Max NeefDocumento4 pagineGuía Max NeefAyelenNessuna valutazione finora

- Situación ProblemáticaDocumento3 pagineSituación ProblemáticaAyelenNessuna valutazione finora

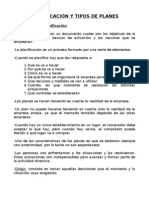

- Planificacion y Tipos de PlanesDocumento2 paginePlanificacion y Tipos de Planesqewuduq-438Nessuna valutazione finora

- Metodologia Sobre La Planificacion de SistemasDocumento12 pagineMetodologia Sobre La Planificacion de SistemasAyelenNessuna valutazione finora

- FormasdePens EnlahumanidadDocumento34 pagineFormasdePens EnlahumanidadAyelenNessuna valutazione finora

- Metodologia Sobre La Planificacion de SistemasDocumento12 pagineMetodologia Sobre La Planificacion de SistemasAyelenNessuna valutazione finora

- Guia Chalmersintrocap1Documento1 paginaGuia Chalmersintrocap1AyelenNessuna valutazione finora

- 02TEXTOFOLLARI1Documento3 pagine02TEXTOFOLLARI1AyelenNessuna valutazione finora

- 01TEXTOSOBERANISDocumento3 pagine01TEXTOSOBERANISAyelenNessuna valutazione finora

- Metodologia Sobre La Planificacion de SistemasDocumento12 pagineMetodologia Sobre La Planificacion de SistemasAyelenNessuna valutazione finora

- Plan e Información FinancieraDocumento1 paginaPlan e Información FinancieraAyelenNessuna valutazione finora

- Guia HessenDocumento4 pagineGuia HessenAyelenNessuna valutazione finora

- ProyectoDocumento1 paginaProyectoAyelenNessuna valutazione finora

- Guía Max NeefDocumento4 pagineGuía Max NeefAyelenNessuna valutazione finora

- Filosofía Y TrabajoDocumento4 pagineFilosofía Y TrabajoAyelenNessuna valutazione finora

- Resolución de Los Casos Planteados Impuestos 02Documento8 pagineResolución de Los Casos Planteados Impuestos 02AyelenNessuna valutazione finora

- Tesis Iii UctDocumento11 pagineTesis Iii UctBrayan YbañezNessuna valutazione finora

- Planificacion Anual Contabilidad de CostosDocumento2 paginePlanificacion Anual Contabilidad de CostosMichelle GarcíaNessuna valutazione finora

- Decreto 3567 de 2011 PDFDocumento4 pagineDecreto 3567 de 2011 PDFjhoseplimasNessuna valutazione finora

- Contabilidad 1. Curso ProyectoDocumento33 pagineContabilidad 1. Curso ProyectoKarina IrigoytiaNessuna valutazione finora

- Estatuto Tipo Org FuncionalDocumento14 pagineEstatuto Tipo Org FuncionalK-ro Patipelada Buena MuchachaNessuna valutazione finora

- Efe SemDocumento26 pagineEfe SemJesús Izquierdo DíazNessuna valutazione finora

- Fundamento de Caja Ejercicio Flujo de Caja LibreDocumento1 paginaFundamento de Caja Ejercicio Flujo de Caja LibreDavid GamboaNessuna valutazione finora

- NIA 315 ResumenDocumento5 pagineNIA 315 ResumenIgnacio MangasNessuna valutazione finora

- Avila IKC-SDDocumento78 pagineAvila IKC-SDElam RubiNessuna valutazione finora

- Alicorp - Auditoria TributariaDocumento97 pagineAlicorp - Auditoria TributariaStephanie Gutierrez76% (17)

- Política de DividendosDocumento24 paginePolítica de DividendosDante A. Ferreyra100% (1)

- Resumen Metodo ContableDocumento10 pagineResumen Metodo ContableJESUS CORRALESNessuna valutazione finora

- Asociación Casa Javier Informe Largo Fina-03 12 18Documento18 pagineAsociación Casa Javier Informe Largo Fina-03 12 18Lelouch AstcriNessuna valutazione finora

- El Control Interno Trabajo AuditoriaDocumento22 pagineEl Control Interno Trabajo AuditoriaalbertpinNessuna valutazione finora

- Recuperativos FACEA 2021-2 (2021-12-13)Documento5 pagineRecuperativos FACEA 2021-2 (2021-12-13)Alonso Norambuena BenitoNessuna valutazione finora

- Temas de Auditoria Administrativa Alexis Diaz Pozo y Mauricio Ubaldo Lucero Gomez 2Documento90 pagineTemas de Auditoria Administrativa Alexis Diaz Pozo y Mauricio Ubaldo Lucero Gomez 2JJNessuna valutazione finora

- Documento de Carlos Bartra Vk.Documento7 pagineDocumento de Carlos Bartra Vk.Carloss Angel Bartra VillanuevaNessuna valutazione finora

- Empresa ComercialDocumento52 pagineEmpresa ComercialChristian Cordova PinedoNessuna valutazione finora

- INVENTARIO DE MERCANCÍAS - (Est)Documento15 pagineINVENTARIO DE MERCANCÍAS - (Est)Isis Karina Rodriguez BasanteNessuna valutazione finora

- Preparatoria PopularDocumento4 paginePreparatoria PopularImelda Martinez HernandezNessuna valutazione finora

- Unidad 2.NIA 240. FraudeDocumento25 pagineUnidad 2.NIA 240. FraudeAbelino RamirezNessuna valutazione finora

- 1a Parte Unidad IIIDocumento15 pagine1a Parte Unidad IIISanta CeciliaNessuna valutazione finora

- Guía Actividades y Rúbrica Evaluación Tarea 4 Adquirir Información Unidad N 3 Fund Contables.Documento13 pagineGuía Actividades y Rúbrica Evaluación Tarea 4 Adquirir Información Unidad N 3 Fund Contables.Geraldine VargasNessuna valutazione finora

- Balance Ovidio Oliveros CifuentesDocumento3 pagineBalance Ovidio Oliveros Cifuenteslau3654Nessuna valutazione finora

- La Clasificación de Los Gastos Según Su Función - Parte 1Documento4 pagineLa Clasificación de Los Gastos Según Su Función - Parte 1Karen QVNessuna valutazione finora

- 13 - Gestión Económica y FinancieraDocumento9 pagine13 - Gestión Económica y FinancieraElder Bustamante TapiaNessuna valutazione finora

- Contabilidad-Tarea 4. 2Documento5 pagineContabilidad-Tarea 4. 2Daery Encarnacion PerezNessuna valutazione finora

- ISR para ConstructorasDocumento17 pagineISR para ConstructorasAlejandro Marcial LucioNessuna valutazione finora

- Actividades SectorialesDocumento3 pagineActividades SectorialesMaribel Bocanegra0% (1)

- ACT 2.1 Estructura Financiera de La EmpresaDocumento3 pagineACT 2.1 Estructura Financiera de La EmpresaJose A Gongora HassNessuna valutazione finora