Potrebbero piacerti anche

- Macroeconomía Digital Y Tradicional: Teoría Y AnálisisDa EverandMacroeconomía Digital Y Tradicional: Teoría Y AnálisisNessuna valutazione finora

- 1.-Conceptos Basicos de MacroeconomiaDocumento46 pagine1.-Conceptos Basicos de MacroeconomiaNicole cuencaNessuna valutazione finora

- Unidad 4: Depreciación y Análisis Después de ImpuestosDocumento29 pagineUnidad 4: Depreciación y Análisis Después de ImpuestosFergye ValenciaNessuna valutazione finora

- Capitulo 3 Registro ContableDocumento37 pagineCapitulo 3 Registro ContableNataly Sán100% (1)

- ApalancamientoDocumento35 pagineApalancamientoPilar Chiquez Graus100% (1)

- Áreas Monetarias ÓptimasDocumento12 pagineÁreas Monetarias ÓptimasJaime Joel Bonilla Zambrano100% (1)

- Dialnet LaTeoriaDeLasUnionesAduanerasYElPactoAndino 5016495Documento14 pagineDialnet LaTeoriaDeLasUnionesAduanerasYElPactoAndino 5016495Jose Manuel Cine Paez100% (1)

- Capítulo 10Documento32 pagineCapítulo 10Monzerratte Correa100% (1)

- Importancia Del Trabajo Actuarial en La Seguridad SocialDocumento38 pagineImportancia Del Trabajo Actuarial en La Seguridad Socialgilma gissell santana guzman100% (1)

- Instrumento de Renta Fija y RiesgoDocumento62 pagineInstrumento de Renta Fija y RiesgoMargarita de Ramírez100% (1)

- Eq.1 - Tema 5 InversiónDocumento27 pagineEq.1 - Tema 5 InversiónArise SparkNessuna valutazione finora

- Sensibilidad EsDocumento53 pagineSensibilidad EsJorge Luis Pomachagua100% (1)

- El Modelo Mundell-Fleming y El Sistema de Tipos de CambioDocumento45 pagineEl Modelo Mundell-Fleming y El Sistema de Tipos de CambioAndres Oviedo Castro100% (1)

- La Inflación en Las Operaciones FinancierasDocumento4 pagineLa Inflación en Las Operaciones FinancierasRodrigo Vivar GomezNessuna valutazione finora

- Modelo de Pensiones de La OIT - Una Guía TécnicaDocumento153 pagineModelo de Pensiones de La OIT - Una Guía TécnicaDeyanira Chavez100% (1)

- Contabilidad Financiera - Unidad 1Documento73 pagineContabilidad Financiera - Unidad 1Ricardo Valencia100% (1)

- AnualidadesDocumento121 pagineAnualidadesJames Vinicio Carrillo100% (1)

- Procedimiento para Realizar La Valuación ActuarialDocumento7 pagineProcedimiento para Realizar La Valuación ActuarialKarla Galindo100% (1)

- MacroeconomíaDocumento27 pagineMacroeconomíaRicardo RománNessuna valutazione finora

- Un Modelo de Predicción TCS.Documento35 pagineUn Modelo de Predicción TCS.Victor Meza100% (1)

- Calculo Financiero IDocumento126 pagineCalculo Financiero IKarla DelgadoNessuna valutazione finora

- Valuacion de Activos FinancierosDocumento97 pagineValuacion de Activos FinancierosCorinaangel100% (2)

- Apuntes Seguridad SocialDocumento330 pagineApuntes Seguridad SocialNatalia Salazar Vesga100% (1)

- Balanza de PagosDocumento35 pagineBalanza de PagosDiego Cuesta100% (2)

- Analisis DemograficosDocumento24 pagineAnalisis DemograficosBernabo Romero100% (1)

- Regresión Lineal MúltipleDocumento24 pagineRegresión Lineal MúltipleANGELA FERNANDA ROMAN VELIZ100% (1)

- Demanda Agregada PDFDocumento93 pagineDemanda Agregada PDFMiquel Angel Calafell Alemany100% (1)

- El Banco Central EuropeoDocumento44 pagineEl Banco Central EuropeoGerardo Padilla100% (1)

- Trasbajo de Politica MonetariaDocumento92 pagineTrasbajo de Politica MonetariaAaron VargasNessuna valutazione finora

- Industria de La Moda y La Contaminacion Que GeneraDocumento17 pagineIndustria de La Moda y La Contaminacion Que GeneraJennifer Preciado100% (1)

- Unidad 5 (Analisis de Correlacion y Regresion Simple)Documento38 pagineUnidad 5 (Analisis de Correlacion y Regresion Simple)Gabriela Mera100% (1)

- Oferta de DineroDocumento18 pagineOferta de Dineropelom1Nessuna valutazione finora

- Clase 5b FPPDocumento32 pagineClase 5b FPPIvan Alvites100% (1)

- Laboratorio de Casos de Negocios InternacionalesDocumento20 pagineLaboratorio de Casos de Negocios InternacionalesJACIEL R.A.100% (2)

- Tema 2.1. Proceso Toma de DecisionesDocumento27 pagineTema 2.1. Proceso Toma de DecisionesFernando HMNessuna valutazione finora

- Mercado de Divisas MejoradoDocumento35 pagineMercado de Divisas MejoradoLucero Maritza Torres Colque100% (1)

- Clase 2 - Pronósticos - Parte I PDFDocumento23 pagineClase 2 - Pronósticos - Parte I PDFConstanza CouseloNessuna valutazione finora

- La Politica Exterior de Mexico: Objetivos, Principios e InstrumentosDocumento5 pagineLa Politica Exterior de Mexico: Objetivos, Principios e InstrumentosElizen SiadoNessuna valutazione finora

- Clase 13 Mercado de Dinero y MonetarioDocumento98 pagineClase 13 Mercado de Dinero y MonetarioNagely Quispe Guerra100% (1)

- Sistema Financiero BancarioDocumento17 pagineSistema Financiero BancarioANNEL ANDREA LOPEZ MEDINANessuna valutazione finora

- Planeación FinancieraDocumento39 paginePlaneación FinancieraJCinco TinocoNessuna valutazione finora

- Oferta y DemandaDocumento36 pagineOferta y DemandaDarianna Perales100% (1)

- Politica FiscalDocumento10 paginePolitica FiscalRonald WhiteNessuna valutazione finora

- Análisis de Estados FinancierosDocumento65 pagineAnálisis de Estados FinancierosLUIS ANGEL ROJAS CONDORI100% (1)

- Régimen Cambiario.Documento5 pagineRégimen Cambiario.Andrea PeraltaNessuna valutazione finora

- Fuentes Endogenas CrecimientoDocumento26 pagineFuentes Endogenas CrecimientoSergio100% (1)

- 4.1 La Politica Fiscal Gastos e Ingresos PublicosDocumento17 pagine4.1 La Politica Fiscal Gastos e Ingresos PublicosBenz Zeon100% (1)

- Innovación FinancieraDocumento21 pagineInnovación FinancieraBelen Alcantara100% (1)

- Sesion 13Documento50 pagineSesion 13pedro33% (3)

- Unidad 6.politica Fiscal y Monetaria 1Documento20 pagineUnidad 6.politica Fiscal y Monetaria 1Arely San RomanNessuna valutazione finora

- Plan de Rescate A Grecia, Portugal, Irlanda Crisis 2008Documento6 paginePlan de Rescate A Grecia, Portugal, Irlanda Crisis 2008Aisaac Godoy100% (1)

- Valuación de BonosDocumento21 pagineValuación de BonosEMELY ANTONELLA GONZALES REYMUNDEZ100% (1)

- El Tipo de CambioDocumento14 pagineEl Tipo de CambioJahir YepezNessuna valutazione finora

- Politica EconomicaDocumento5 paginePolitica EconomicaMargarita Villavicencio RiosNessuna valutazione finora

- Analisis de Estados F-Unidad III - Analisis H y VDocumento18 pagineAnalisis de Estados F-Unidad III - Analisis H y VNesbely Pietri100% (1)

- Evaluación Económica de InversionesDa EverandEvaluación Económica de InversionesNessuna valutazione finora

- Crisis financiera internacional: Entre recetas y paradignmasDa EverandCrisis financiera internacional: Entre recetas y paradignmasNessuna valutazione finora

- El proyecto de inversión como estrategia gerencialDa EverandEl proyecto de inversión como estrategia gerencialNessuna valutazione finora

- Convergencia de las NIF con las IFRS 2018: Análisis de las principales diferenciasDa EverandConvergencia de las NIF con las IFRS 2018: Análisis de las principales diferenciasNessuna valutazione finora

- Analisis de Compra Venta de Cartera Alineamiento El El Sistema Financiero PeruDocumento11 pagineAnalisis de Compra Venta de Cartera Alineamiento El El Sistema Financiero PeruRogelio CuroNessuna valutazione finora

- PRACTICO Apalancamiento Fuentes Fin.Documento2 paginePRACTICO Apalancamiento Fuentes Fin.Nahomy VasquezNessuna valutazione finora

- Adminitracion 1Documento3 pagineAdminitracion 1Williams Mendoza SanchezNessuna valutazione finora

- Caso Práctico Itan InformaticaDocumento4 pagineCaso Práctico Itan InformaticaDaryka TBNessuna valutazione finora

- La Accion PaulianaDocumento6 pagineLa Accion PaulianaDany ApazaNessuna valutazione finora

- 4 Estados Financieros BasicoDocumento4 pagine4 Estados Financieros BasicoJesús RuizNessuna valutazione finora

- Modelo Reconocimiento de DeudaDocumento1 paginaModelo Reconocimiento de DeudaemmanuelNessuna valutazione finora

- Libro de Inventario y BalanceDocumento27 pagineLibro de Inventario y BalanceJorge Marin ParedesNessuna valutazione finora

- Interpretacion Estados FinancierosDocumento4 pagineInterpretacion Estados FinancierosSamuel CaNessuna valutazione finora

- Analisis de Estados Financieros Bancarios IDocumento41 pagineAnalisis de Estados Financieros Bancarios IDenisse Villanueva Salvador58% (12)

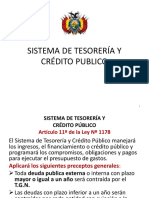

- Sistema de Tesorería y Crédito Publico 19 PDFDocumento14 pagineSistema de Tesorería y Crédito Publico 19 PDFAngel Mollinedo0% (1)

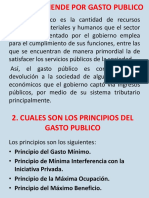

- Que Entiende Por Gasto PublicoDocumento26 pagineQue Entiende Por Gasto PublicoDavid HinojosaNessuna valutazione finora

- Productos y Servicios Entidades FinancierasDocumento80 pagineProductos y Servicios Entidades FinancierasCATS_210Nessuna valutazione finora

- Formato de ActualizacionDocumento2 pagineFormato de Actualizacionceages38Nessuna valutazione finora

- Prueba Diagnostica ADM FIN 2do SemDocumento2 paginePrueba Diagnostica ADM FIN 2do SemRicky ValdezNessuna valutazione finora

- Razones FinancierasDocumento22 pagineRazones FinancierasCriss FunesNessuna valutazione finora

- Obligación Alternativa RegularDocumento1 paginaObligación Alternativa RegularDaniel Alejandro GonzalezNessuna valutazione finora

- Modelo MinutaDocumento1 paginaModelo MinutaNatali AlejoNessuna valutazione finora

- Glosario Sociedades ComercialesDocumento4 pagineGlosario Sociedades ComercialesMirella ZepedaNessuna valutazione finora

- 1102 Inversiones DisponiblesDocumento15 pagine1102 Inversiones DisponiblesKaThy Mozo Castillo100% (4)

- Ilustración 1.-Crecimiento Del PIB (2007-2016)Documento3 pagineIlustración 1.-Crecimiento Del PIB (2007-2016)Jorge SantamaríaNessuna valutazione finora

- Análisis Corporativa MoctezumaDocumento11 pagineAnálisis Corporativa MoctezumamonseNessuna valutazione finora

- Tema6 PDFDocumento35 pagineTema6 PDFmaria100% (2)

- Igv ResumenDocumento3 pagineIgv ResumenXiomara J. Alvarez Tupiño0% (1)

- Como Crean Dinero Los Bancos Cap 8Documento3 pagineComo Crean Dinero Los Bancos Cap 8Maricarmen Palacios ValencianoNessuna valutazione finora

- Ejercicios de Tipos de CambioDocumento2 pagineEjercicios de Tipos de Cambiojacobo galicinoNessuna valutazione finora

- Elementos Del Balance Angel Munoz MerchanteDocumento22 pagineElementos Del Balance Angel Munoz MerchanteDiego YPNessuna valutazione finora

- Lectura 6 Analisis de EeffDocumento2 pagineLectura 6 Analisis de EeffEsther HuarcayaNessuna valutazione finora

- Desfalcos EjemplosDocumento4 pagineDesfalcos EjemplosJuan Pablo BuitragoNessuna valutazione finora

- Administración Del Capital de TrabajoDocumento11 pagineAdministración Del Capital de TrabajoAlexandri RoNessuna valutazione finora