Potrebbero piacerti anche

- Niklas LuhmannDocumento8 pagineNiklas LuhmannAndy MansillaNessuna valutazione finora

- Currículum-Ariadne Lamothe (2018)Documento3 pagineCurrículum-Ariadne Lamothe (2018)Andy MansillaNessuna valutazione finora

- Jurisprudencia SCJN - Actos Consentidos TacitamenteDocumento1 paginaJurisprudencia SCJN - Actos Consentidos TacitamenteAndy MansillaNessuna valutazione finora

- Gottlob Frege - Ensayo de Semantica y Filosofia de La LogicaDocumento286 pagineGottlob Frege - Ensayo de Semantica y Filosofia de La LogicaAndy Mansilla100% (6)

- Amparo Indirecto (Ponderacion y Legalidad)Documento51 pagineAmparo Indirecto (Ponderacion y Legalidad)Andy MansillaNessuna valutazione finora

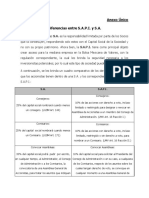

- Diferencia Entre SA y SAPIDocumento2 pagineDiferencia Entre SA y SAPIAndy MansillaNessuna valutazione finora

- Caceres Nieto - ¿Que Es Derecho - PDFDocumento12 pagineCaceres Nieto - ¿Que Es Derecho - PDFAndy MansillaNessuna valutazione finora

- Sesion de ConsejoDocumento7 pagineSesion de ConsejoAndy MansillaNessuna valutazione finora

- Convenio de Colaboracion CENACED-VIDANTADocumento6 pagineConvenio de Colaboracion CENACED-VIDANTAAndy Mansilla0% (1)

- Carta PoderDocumento1 paginaCarta PoderAndy MansillaNessuna valutazione finora

- Farewell To Arms PDFDocumento245 pagineFarewell To Arms PDFJoel SchneiderNessuna valutazione finora

- DH en La CPEUM. Comentarios de JurisprudenciaDocumento353 pagineDH en La CPEUM. Comentarios de JurisprudenciaAndy MansillaNessuna valutazione finora

- Escrito Sobre Comprobante de Copias CertificadasDocumento1 paginaEscrito Sobre Comprobante de Copias CertificadasAndy Mansilla100% (1)

- Malone Muere - Samuel BeckettDocumento90 pagineMalone Muere - Samuel BeckettAndy Mansilla100% (2)

- Escrito de AutorizacionDocumento1 paginaEscrito de AutorizacionAndy Mansilla0% (1)

- Organigrama de Derecho FinancieroDocumento114 pagineOrganigrama de Derecho FinancieroAndy MansillaNessuna valutazione finora

- La Cosa y Otros Cuentos - Alberto MoraviaDocumento161 pagineLa Cosa y Otros Cuentos - Alberto MoraviaAndy MansillaNessuna valutazione finora

- Derecho Bancario y BursatilDocumento113 pagineDerecho Bancario y BursatilAndy Mansilla100% (1)

- Oracion A Jesus SacramentadoDocumento5 pagineOracion A Jesus SacramentadoRodrigo LopezNessuna valutazione finora

- Informe SuspensionesDocumento7 pagineInforme SuspensionesLUIS PINILLA MURCIANessuna valutazione finora

- Tipos de ConocimientosDocumento4 pagineTipos de Conocimientoscarolina munevarNessuna valutazione finora

- Triptico DomoticaDocumento2 pagineTriptico DomoticaEdy Gómez100% (5)

- 100 Ideas Creativas para HacerDocumento15 pagine100 Ideas Creativas para Hacercarmen aparicio gomezNessuna valutazione finora

- Hab Mod A - Santiago de HuataDocumento36 pagineHab Mod A - Santiago de HuataUlises Quispe MamaniNessuna valutazione finora

- Realidad Aumentada Al TurismoDocumento555 pagineRealidad Aumentada Al Turismojose100% (1)

- Instrumento Auditoría PEC V2.0 - (Edición 2.02)Documento36 pagineInstrumento Auditoría PEC V2.0 - (Edición 2.02)Elita E. Verdugo0% (1)

- El UranioDocumento2 pagineEl UranioAngelNessuna valutazione finora

- Evaluación Ley de CoulombDocumento5 pagineEvaluación Ley de CoulombMaría Elisa Castro Olivares100% (1)

- 12 PDFDocumento130 pagine12 PDFwerleiNessuna valutazione finora

- Discriminación en El Consumo y Trato Diferenciado PDFDocumento3 pagineDiscriminación en El Consumo y Trato Diferenciado PDFSaliciana Gladys Roque ApazaNessuna valutazione finora

- Cristina Barcenas Hermosilla02Documento9 pagineCristina Barcenas Hermosilla02Diego CheNessuna valutazione finora

- PRADERA - BiodiversidadDocumento4 paginePRADERA - Biodiversidadsandy luis pazNessuna valutazione finora

- Entrevista Luna Clase6Documento14 pagineEntrevista Luna Clase6Alejandro Claudio PariseNessuna valutazione finora

- Monica Honores Artículo Periodístico Portada de RevistaDocumento2 pagineMonica Honores Artículo Periodístico Portada de RevistaSOYCAPAZ PERUNessuna valutazione finora

- Reed Bed Como Tratamiento de Aguas ResidualesDocumento25 pagineReed Bed Como Tratamiento de Aguas ResidualesAlvaro Bonfante PoloNessuna valutazione finora

- Gestion de Operaciones Fase3 UnadDocumento12 pagineGestion de Operaciones Fase3 Unadyazo yazhoNessuna valutazione finora

- Tema 2 Caracteristicas y Modelos de La Intervención ComunitariaDocumento21 pagineTema 2 Caracteristicas y Modelos de La Intervención ComunitariaGabriel Barreda ZegarraNessuna valutazione finora

- Memoria de Labores 2012.Documento48 pagineMemoria de Labores 2012.flyinggutyoNessuna valutazione finora

- Ensayo AnaximandroDocumento6 pagineEnsayo Anaximandrogermaico100% (1)

- Sisat Tercer GradoDocumento4 pagineSisat Tercer Gradoanayeli80% (5)

- Mapa Mental - Sistema CardiovascularDocumento2 pagineMapa Mental - Sistema CardiovascularErick Santos PaezNessuna valutazione finora

- 5 Tipos de Monitores Posibles para Tu PCDocumento9 pagine5 Tipos de Monitores Posibles para Tu PCcarlos valentinNessuna valutazione finora

- 2020 Curso ForensicsDocumento4 pagine2020 Curso ForensicsJorge MorenoNessuna valutazione finora

- Tesis de Diaz TorresDocumento105 pagineTesis de Diaz TorresMONTSERRAT ZAMBRANONessuna valutazione finora

- Guillen Luque Rygan Kenyo - MonografiaDocumento10 pagineGuillen Luque Rygan Kenyo - MonografiaKenyo GuillenNessuna valutazione finora

- Adriana TallerDocumento8 pagineAdriana TallerBladimir Rafael Pava RodriguezNessuna valutazione finora

- Sanada de CancerDocumento9 pagineSanada de CancerSamira Yoss100% (2)

- Tipos de Párrafos (Ejercicios)Documento4 pagineTipos de Párrafos (Ejercicios)Yáñez Natalia69% (26)