Potrebbero piacerti anche

- Nia 320 EjemplosDocumento6 pagineNia 320 EjemplosJosé Alejandro100% (2)

- Caso para Exp Nia 700Documento7 pagineCaso para Exp Nia 700Pamela Q. Zárate67% (6)

- Caso Práctico NIA 220 y 300 Grupo 4Documento47 pagineCaso Práctico NIA 220 y 300 Grupo 4Barco Kev67% (3)

- Auditoría estados financieros Sabores TradicionalesDocumento14 pagineAuditoría estados financieros Sabores TradicionalesLeonardo Cepeda80% (5)

- Nia 320Documento10 pagineNia 320Marvin Cifuentes50% (2)

- Papeles de Trabajo Prestamos BancariosDocumento16 paginePapeles de Trabajo Prestamos BancariosMaelyn Sosa0% (1)

- Grupo B2-Casos Practicos Nia 701 y 706Documento33 pagineGrupo B2-Casos Practicos Nia 701 y 706ChequeTuy100% (1)

- Caso Práctico de Aplicación 620Documento11 pagineCaso Práctico de Aplicación 620DHAYRIN YESSENIA MARIN INTERIANO100% (1)

- Diapositivas Nia 550 Partes VinculadasDocumento18 pagineDiapositivas Nia 550 Partes VinculadasNoe Hernandez100% (1)

- Caso Practico Sobre Nia 610Documento4 pagineCaso Practico Sobre Nia 610carmen viquez33% (3)

- Cuentas por cobrar comparativas 2015Documento1 paginaCuentas por cobrar comparativas 2015Heyssy Pacheco100% (3)

- Caso Practico Nia 265 AlumnosDocumento3 pagineCaso Practico Nia 265 Alumnosnancy vinces75% (16)

- Nia 402 - 450Documento12 pagineNia 402 - 450AlvaroNessuna valutazione finora

- Resumen NIA 705Documento3 pagineResumen NIA 705Anonymous zbnh320% (2)

- Auditoría estados financieros empresa electrodomésticosDocumento40 pagineAuditoría estados financieros empresa electrodomésticosjulio_pijo88% (8)

- Consideraciones Especiales Auditorías Estados Financieros Marco Específico NIA 800Documento5 pagineConsideraciones Especiales Auditorías Estados Financieros Marco Específico NIA 800Beatriz Eugenia Velásquez CalderónNessuna valutazione finora

- Mapa Mental Nia 560Documento1 paginaMapa Mental Nia 560Jakeline Saucedo100% (4)

- Nia 240 Caso y CuestionarioDocumento13 pagineNia 240 Caso y CuestionarioGilson Sanchez100% (2)

- PT 0012 - Carta de Compromiso de Aceptación Del Encargo de AuditoriaDocumento5 paginePT 0012 - Carta de Compromiso de Aceptación Del Encargo de Auditorianikol100% (3)

- Caso Práctico, NIA 230Documento8 pagineCaso Práctico, NIA 230Roberto Javier Reina Medrano100% (2)

- Comunicación con responsables gobierno entidad NIA 260Documento9 pagineComunicación con responsables gobierno entidad NIA 260JonathanApNessuna valutazione finora

- Análisis Caso Práctico NIA 210 Auditoría YYY S.ADocumento6 pagineAnálisis Caso Práctico NIA 210 Auditoría YYY S.AAna SaldarriagaNessuna valutazione finora

- Nia 570 Caso de Aplicacion Grupo 2 Seccion HDocumento6 pagineNia 570 Caso de Aplicacion Grupo 2 Seccion HDHAYRIN YESSENIA MARIN INTERIANONessuna valutazione finora

- Caso práctico NIA 240Documento3 pagineCaso práctico NIA 240Lisbeth Maria Mayen ZuletaNessuna valutazione finora

- Nia 402Documento13 pagineNia 402Karlo Figueroa Fernandez100% (1)

- Estrategia Global de AuditoriaDocumento7 pagineEstrategia Global de Auditoriajcarlor100% (2)

- Guias y Programas de Auditoria A La Medida CapitalDocumento63 pagineGuias y Programas de Auditoria A La Medida Capitalmarvinwilly43% (7)

- Caso Práctico Nia 402 Consideraciones de Auditoría Relativas A Una Entidad Que Utiliza Una Organización de Servicios EnunciadoDocumento17 pagineCaso Práctico Nia 402 Consideraciones de Auditoría Relativas A Una Entidad Que Utiliza Una Organización de Servicios EnunciadoRAQUEL NOEMI MORALES GARCIANessuna valutazione finora

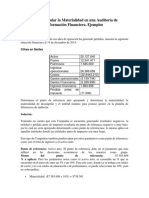

- Calculo de MaterialidadDocumento5 pagineCalculo de MaterialidadImelda TaxNessuna valutazione finora

- Caso de EvidenciaDocumento2 pagineCaso de Evidenciazabud_2000100% (4)

- Caso PracticoDocumento3 pagineCaso PracticoSammy Pa56% (9)

- Nia 450 Evaluacion de Las Representaciones Erroneas Identificadas Durante La AuditoriaDocumento28 pagineNia 450 Evaluacion de Las Representaciones Erroneas Identificadas Durante La AuditoriaSergio Requena MejiaNessuna valutazione finora

- Casos Practicos Nia 810Documento4 pagineCasos Practicos Nia 810david samuel cano100% (1)

- Jorge Rauda - Semana 7 - Caso 1 de NiepaiDocumento8 pagineJorge Rauda - Semana 7 - Caso 1 de NiepaiJorge Rauda100% (1)

- Estimación de gastos de garantía en productosDocumento4 pagineEstimación de gastos de garantía en productosMaris MoralesNessuna valutazione finora

- NIA 501: Evidencia de auditoría sobre existencias, litigios e información por segmentosDocumento15 pagineNIA 501: Evidencia de auditoría sobre existencias, litigios e información por segmentosALEXANDER100% (1)

- NIA 450 evaluación representaciones erróneasDocumento15 pagineNIA 450 evaluación representaciones erróneaswilmer xinic100% (7)

- Caso Practico Nia 600 y 610 Grupo A1Documento75 pagineCaso Practico Nia 600 y 610 Grupo A1AUXILIAR COTABILIDAD ASECSANessuna valutazione finora

- Cedula de Marcas WordDocumento1 paginaCedula de Marcas Wordmanuel100% (1)

- Practica AuditoriaDocumento14 paginePractica AuditoriaRudy Martínez100% (1)

- Auditoría interna XYZDocumento3 pagineAuditoría interna XYZLizeth Pérez Cruz50% (2)

- Caso Práctico Nia 570 PDFDocumento3 pagineCaso Práctico Nia 570 PDFMoisés GómezNessuna valutazione finora

- Caso Practico # 2 - 2018 Riesgo Nia 315Documento1 paginaCaso Practico # 2 - 2018 Riesgo Nia 315Josua Mendez67% (3)

- Informe auditores independientes Compañía XDocumento4 pagineInforme auditores independientes Compañía XKike Gonzalez20% (5)

- Nia 210 Nia 260 y Caso PracticoDocumento9 pagineNia 210 Nia 260 y Caso PracticoNancy Vinces Alcivar60% (5)

- Caso Practico Nia 540Documento1 paginaCaso Practico Nia 540Rudy Martínez100% (1)

- Nia 315,300,320 y 330 OriginalDocumento53 pagineNia 315,300,320 y 330 OriginalRosiemarie Luhanian67% (3)

- Grupo #2 Hallazgos - Casos Practicos FinalDocumento8 pagineGrupo #2 Hallazgos - Casos Practicos FinalJhovana Malca GalvezNessuna valutazione finora

- Caso Practico NIA 540Documento3 pagineCaso Practico NIA 540Tess Lopez70% (10)

- Caso Practico Nia 240Documento1 paginaCaso Practico Nia 240emmaNessuna valutazione finora

- Papeles de trabajo en la auditoría financiera (Documentación): Con base en las NAI - Normas de Aseguramiento de la Información - 3ra ediciónDa EverandPapeles de trabajo en la auditoría financiera (Documentación): Con base en las NAI - Normas de Aseguramiento de la Información - 3ra ediciónValutazione: 5 su 5 stelle5/5 (1)

- Auditoria fiscal y financiera tarea 4Documento9 pagineAuditoria fiscal y financiera tarea 4202102030Nessuna valutazione finora

- Caso Practico Tema 42Documento8 pagineCaso Practico Tema 42Wendy EstradaNessuna valutazione finora

- Pruebas SustantivasDocumento10 paginePruebas SustantivasSara PérezNessuna valutazione finora

- Manual Auditoria PatrimonioDocumento6 pagineManual Auditoria PatrimonioANGIE GRATEROLNessuna valutazione finora

- Auditoria Del Estado de ResultadoDocumento8 pagineAuditoria Del Estado de ResultadoMiguel MogollonNessuna valutazione finora

- Auditoria MaterialidadDocumento8 pagineAuditoria MaterialidadNicolásGuerreroNessuna valutazione finora

- Guía AuditoriasDocumento10 pagineGuía AuditoriasCinthya HernándezNessuna valutazione finora

- UNIDAD 5 (1) AuditoriaDocumento11 pagineUNIDAD 5 (1) AuditoriaEve MoralesNessuna valutazione finora

- Esquema Memorando Planificación EspecíficaDocumento3 pagineEsquema Memorando Planificación EspecíficaAnderson GuerreroNessuna valutazione finora

- Propuesta Tecnica..Documento8 paginePropuesta Tecnica..Nai CGNessuna valutazione finora

- Memorando de PlaneaciónDocumento8 pagineMemorando de PlaneaciónNai CGNessuna valutazione finora

- Interpretación de Ratio VentasDocumento3 pagineInterpretación de Ratio VentasNai CGNessuna valutazione finora

- Reserva de NombreDocumento1 paginaReserva de NombreNai CGNessuna valutazione finora

- Manual Practico LaboralDocumento209 pagineManual Practico LaboralNai CGNessuna valutazione finora

- Certificado de Inspección Técnica de Seguridad en Defensa CivilDocumento2 pagineCertificado de Inspección Técnica de Seguridad en Defensa CivilNai CGNessuna valutazione finora

- Busqueda de IndicesDocumento1 paginaBusqueda de IndicesNai CGNessuna valutazione finora

- 1.1 CP de Busqueda de NombreDocumento1 pagina1.1 CP de Busqueda de NombreNai CGNessuna valutazione finora

- Informe-DictamenDocumento17 pagineInforme-DictamenNai CGNessuna valutazione finora

- Constancia de PresentacionDocumento1 paginaConstancia de PresentacionNai CGNessuna valutazione finora

- Importancia relativa en auditoríaDocumento12 pagineImportancia relativa en auditoríaNai CGNessuna valutazione finora

- Manual Practico LaboralDocumento209 pagineManual Practico LaboralNai CGNessuna valutazione finora

- Constancia de PresentacionDocumento1 paginaConstancia de PresentacionNai CGNessuna valutazione finora

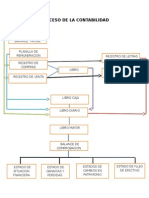

- Proceso de La ContabilidadDocumento1 paginaProceso de La ContabilidadNai CGNessuna valutazione finora

- Plan de Negocios-Idnalu (1) - Tejidos A CrochetDocumento7 paginePlan de Negocios-Idnalu (1) - Tejidos A CrochetNai CG50% (4)

- Análisis financiero del Grupo MasecaDocumento33 pagineAnálisis financiero del Grupo Masecajesuspiam0% (1)

- Brochure - Auditoría FinancieraDocumento24 pagineBrochure - Auditoría FinancieraSilvia BellidoNessuna valutazione finora

- Cuenta General de La RepúblicaDocumento8 pagineCuenta General de La RepúblicaGABINessuna valutazione finora

- Organismos Rectores de La Contabilidad y AuditoriaDocumento8 pagineOrganismos Rectores de La Contabilidad y AuditoriaDiego Bombón100% (3)

- Auditoría. Un Nuevo Enfoque Empresarial. Slosse.Documento124 pagineAuditoría. Un Nuevo Enfoque Empresarial. Slosse.Julio Roberto33% (3)

- Plan de Ejecucion Del ProyectoDocumento26 paginePlan de Ejecucion Del ProyectoFiorela Torres Labrador100% (1)

- Caso Practico de Auditoria FinancieraDocumento53 pagineCaso Practico de Auditoria FinancieraRafafel Jorge Ucharico Uruchi84% (102)

- Modulo Auditoria 1Documento168 pagineModulo Auditoria 1Licelote Mercedes100% (1)

- Práctica 02, Auditoria IIDocumento2 paginePráctica 02, Auditoria IIrobert marteNessuna valutazione finora

- Auditoria Ii. Evaluación T1Documento3 pagineAuditoria Ii. Evaluación T1Erick Herrera SNessuna valutazione finora

- Auditoria tributaria comercial Don Pedro S.ACDocumento28 pagineAuditoria tributaria comercial Don Pedro S.ACJeniferMalu0% (1)

- El Dictamen de AuditoriaDocumento44 pagineEl Dictamen de Auditoriajlambis100% (1)

- Papeles de TrabajoDocumento27 paginePapeles de TrabajoAleyda Chamaya LeyvaNessuna valutazione finora

- Plan de Clase #5 Gestión de AuditoriaDocumento3 paginePlan de Clase #5 Gestión de AuditoriaGuadalupe Esther Vega IsquierdoNessuna valutazione finora

- MunicipalidAD DE PIURADocumento9 pagineMunicipalidAD DE PIURAJimmy Barreto HuamanNessuna valutazione finora

- Actividad 4 - Papeles de Trabajo, Características y ClasificaciónDocumento4 pagineActividad 4 - Papeles de Trabajo, Características y ClasificaciónBarbara Rosa DIAZ HOYOSNessuna valutazione finora

- Fraude Perú 2012Documento31 pagineFraude Perú 2012sirwillianNessuna valutazione finora

- Auditoria NIA 550Documento3 pagineAuditoria NIA 550LuisNessuna valutazione finora

- TALLER 1 Auditoria FinancieraDocumento4 pagineTALLER 1 Auditoria Financierajulio huilaNessuna valutazione finora

- Modulo 7 El Control Integral Posterior en El Sector Publico y PrivadoDocumento264 pagineModulo 7 El Control Integral Posterior en El Sector Publico y PrivadoFrankiestein Cabrera PomaNessuna valutazione finora

- 7327 - Diferencias Entre Auditoría Financiera Del Sector Público Frente Al Sector PrivadoDocumento6 pagine7327 - Diferencias Entre Auditoría Financiera Del Sector Público Frente Al Sector PrivadoSofia CarvajalNessuna valutazione finora

- Documents - Tips - Gastos Boletin 5200Documento19 pagineDocuments - Tips - Gastos Boletin 5200Sheyla GómezNessuna valutazione finora

- Auditoría tributaria y evasión fiscalDocumento108 pagineAuditoría tributaria y evasión fiscalguillermoNessuna valutazione finora

- Ejemplo Estados Financieros AuditadosDocumento17 pagineEjemplo Estados Financieros Auditadoshejovif93% (15)

- Guia de Auditoria Interna No. 13Documento12 pagineGuia de Auditoria Interna No. 13Alejandra CastilloNessuna valutazione finora

- Trabajo de Investigacion AuditoriaDocumento74 pagineTrabajo de Investigacion AuditoriaMiguel MxlNessuna valutazione finora

- Pregunta 8 - Informacion Contable - Jerez de La Cruz WillyDocumento2 paginePregunta 8 - Informacion Contable - Jerez de La Cruz WillyGustavoNessuna valutazione finora

- Auditoría financiera ferreteríaDocumento12 pagineAuditoría financiera ferreteríaWILSON PALOMINO LLAJARUNANessuna valutazione finora

- Auditoria Informatica - TesisDocumento229 pagineAuditoria Informatica - TesisCarlos PertuzNessuna valutazione finora

- Auditoria ClientesDocumento5 pagineAuditoria ClientesAnonymous lLUFMh5Tr1Nessuna valutazione finora