Potrebbero piacerti anche

- Plan Estrategico Empresa NestleDocumento24 paginePlan Estrategico Empresa NestleMichael Andrés Ind74% (31)

- Inverstigación de Operaciones Por Sergio Rodrigo Cárcamo ObandoDocumento8 pagineInverstigación de Operaciones Por Sergio Rodrigo Cárcamo ObandoSergio Rodrigo Cárcamo Obando75% (4)

- Mirta Henault, Peggy Morton e Isabel Larguía, Las Mujeres Dicen Basta (1972) OCRedDocumento128 pagineMirta Henault, Peggy Morton e Isabel Larguía, Las Mujeres Dicen Basta (1972) OCReddanielgaidNessuna valutazione finora

- Nic 20Documento6 pagineNic 20jackelinNessuna valutazione finora

- Nicsp 2 Estado de Flujo de EfectivoDocumento25 pagineNicsp 2 Estado de Flujo de EfectivoHECVNessuna valutazione finora

- Pcge H.aguilar PDFDocumento361 paginePcge H.aguilar PDFEstrella100% (1)

- Niif 9Documento20 pagineNiif 9Milagros GCNessuna valutazione finora

- El Analisis VerticalDocumento5 pagineEl Analisis VerticalVictor Hugo Mendez PiñerosNessuna valutazione finora

- Caso Practico 38 Activos IntangiblesDocumento25 pagineCaso Practico 38 Activos IntangiblesLizet YRNessuna valutazione finora

- Nic 2 ResumenDocumento3 pagineNic 2 ResumenCesar PonceNessuna valutazione finora

- Nic 2 InventariosDocumento9 pagineNic 2 InventariosYadin Flores ChinchayNessuna valutazione finora

- Nic 41 ResumenDocumento11 pagineNic 41 ResumenMario Alberto Alfonso DuarteNessuna valutazione finora

- Diario Noma HechoDocumento33 pagineDiario Noma HechoAlexander RondonNessuna valutazione finora

- Adopcion Por Primera Vez de Las Normas Internacionales de Informacion - Niif 1Documento17 pagineAdopcion Por Primera Vez de Las Normas Internacionales de Informacion - Niif 1Allison CartolinNessuna valutazione finora

- Actividad 02Documento16 pagineActividad 02Christian Cruzado CarlosNessuna valutazione finora

- Hecho de Importancia - Informe - de - Gerencia - Saga - Falabella - Peru - Junio - 2019Documento2 pagineHecho de Importancia - Informe - de - Gerencia - Saga - Falabella - Peru - Junio - 2019Roccio T. ToledoNessuna valutazione finora

- 4 Contabilidad Analitica de ExplotacionDocumento1 pagina4 Contabilidad Analitica de ExplotacionRashell Ojeda AntónNessuna valutazione finora

- Nic 40 Propiedades de InversionDocumento6 pagineNic 40 Propiedades de InversionLuisa del Carmen100% (1)

- Ciniif 16Documento7 pagineCiniif 16Ken Calderon ZNessuna valutazione finora

- Audirotia I Cómo Identificar Debilidades de Control InternoDocumento2 pagineAudirotia I Cómo Identificar Debilidades de Control InternoDelia MarquezNessuna valutazione finora

- Aplicacion de La NIC 2 de Valoracion de Inventarios de HotelesDocumento24 pagineAplicacion de La NIC 2 de Valoracion de Inventarios de HotelesPaolo Valcarcel CornejoNessuna valutazione finora

- Aplicación de La Nic 2 y Su Importancia en La Determinación de Los Costos de Inventarios de Una Empresa Distribuidora de Bebidas Gaseosas 2017Documento89 pagineAplicación de La Nic 2 y Su Importancia en La Determinación de Los Costos de Inventarios de Una Empresa Distribuidora de Bebidas Gaseosas 2017LEPOLDO67% (3)

- Ratios de TextilesDocumento59 pagineRatios de TextilesSheylithaw RabanalNessuna valutazione finora

- ESTADO DE CAMBIOS EN EL PATRIMONIO PowerDocumento18 pagineESTADO DE CAMBIOS EN EL PATRIMONIO PowerJair NinaNessuna valutazione finora

- Valor Realizable y Valor PresenteDocumento6 pagineValor Realizable y Valor PresenteJose Soto SalasNessuna valutazione finora

- Estados de Cambio en El Patrimonio Neto y Estado de Flujo de Efectivo.Documento7 pagineEstados de Cambio en El Patrimonio Neto y Estado de Flujo de Efectivo.Jorge Alan100% (1)

- Teoría NiifDocumento9 pagineTeoría NiifJonathan MedranoNessuna valutazione finora

- Niif 1 Parrafo 24 - Conciliacion PC1Documento18 pagineNiif 1 Parrafo 24 - Conciliacion PC1salomonNessuna valutazione finora

- Nic 19 Beneficios de Los TrabajadoresDocumento20 pagineNic 19 Beneficios de Los TrabajadoresNatyOrtiz0% (1)

- NICSP 34 Estados Financieros SeparadosDocumento16 pagineNICSP 34 Estados Financieros SeparadosJorge Mario CabinalNessuna valutazione finora

- 548 Artículo - Manuscrito - Ensayo 4935 1 10 20210504Documento11 pagine548 Artículo - Manuscrito - Ensayo 4935 1 10 20210504Yesh Yesy100% (1)

- Ejemplos NIC 38Documento2 pagineEjemplos NIC 38Leonardo E. Yáñez Rodríguez100% (1)

- Canales Rojas Nicol - Desarrollo 10 CDocumento54 pagineCanales Rojas Nicol - Desarrollo 10 CManuel Saravia Cordero100% (1)

- Caso Práctico NIC 24Documento2 pagineCaso Práctico NIC 24Gabriela HernandezNessuna valutazione finora

- Trabajo Final de Auditoria Financiera LLDocumento78 pagineTrabajo Final de Auditoria Financiera LLJesus TCNessuna valutazione finora

- Norma Internacional de Contabilidad 12 Impuesto A Las GananciasDocumento28 pagineNorma Internacional de Contabilidad 12 Impuesto A Las GananciasRoger Reyes CNessuna valutazione finora

- Monografia Triunfo 2019Documento6 pagineMonografia Triunfo 2019Ingrixitha COom ApelliidozNessuna valutazione finora

- Gastos Corrientes Admón. Financiera IIDocumento11 pagineGastos Corrientes Admón. Financiera IIBraulio Ramirez100% (1)

- Mapa Conceptual NIC 32Documento10 pagineMapa Conceptual NIC 32AsunaTsukinoNessuna valutazione finora

- Nic 38Documento4 pagineNic 38RenzoNessuna valutazione finora

- Diferencias NIC Y PCGA Chilenos en ExistenciasDocumento5 pagineDiferencias NIC Y PCGA Chilenos en ExistenciasClaudio Andrés VásquezNessuna valutazione finora

- Resumen de La Nic 1Documento1 paginaResumen de La Nic 1RosauraCarrascoGamboaNessuna valutazione finora

- Cuentas de Gastos, ResultadosDocumento9 pagineCuentas de Gastos, ResultadosCARLOS ALLAUJA JULCANessuna valutazione finora

- MateriaPCGE parte2jUL'20pdfDocumento22 pagineMateriaPCGE parte2jUL'20pdfDavid Nina QuispeNessuna valutazione finora

- Ratios de RotaciónDocumento3 pagineRatios de RotaciónCinthya Carhuarupay GonzalesNessuna valutazione finora

- Modelo Carta AuditoriaDocumento6 pagineModelo Carta Auditoriadpramosc77Nessuna valutazione finora

- Material MC2Ago21Documento19 pagineMaterial MC2Ago21Kimberly Arellano100% (1)

- Nic 2 InventariosDocumento34 pagineNic 2 InventariosThalia Huayllahuaman FloresNessuna valutazione finora

- Nic 8Documento115 pagineNic 8FilosofiadeContabilidadNessuna valutazione finora

- Año Practica Calificada Final Agropecuaria 2020-I - Edgar Chacolli MamaniDocumento2 pagineAño Practica Calificada Final Agropecuaria 2020-I - Edgar Chacolli MamaniMarco Meza MandujanoNessuna valutazione finora

- Sancion Por Evasion PasivaDocumento1 paginaSancion Por Evasion PasivaJorge GonzalezNessuna valutazione finora

- Mapa Conceptual de Las Entidades FinancierasDocumento6 pagineMapa Conceptual de Las Entidades FinancierasMarieth Quenta RosalesNessuna valutazione finora

- Modelos ContablesDocumento3 pagineModelos ContablesJorge SeñerizNessuna valutazione finora

- Nic 2Documento1 paginaNic 2JHONNessuna valutazione finora

- 2020 - 2 - Cuaderno de Trabajo Del Curso de Estados FinancierosDocumento52 pagine2020 - 2 - Cuaderno de Trabajo Del Curso de Estados FinancierosViviana Villagomez HerreraNessuna valutazione finora

- RAPIDITODocumento179 pagineRAPIDITOFiorella Huamani FloresNessuna valutazione finora

- Cuenta 11Documento9 pagineCuenta 11Yessi ShInigami100% (1)

- Memorando de Planeamiento 1Documento86 pagineMemorando de Planeamiento 1Mauro Ascencio Fenriz100% (3)

- Ejercicio de Estado de Cambios en El PatrimonioDocumento2 pagineEjercicio de Estado de Cambios en El Patrimoniomaria murilloNessuna valutazione finora

- Cuántas NIIF HayDocumento3 pagineCuántas NIIF HayPatricia de jesus Sosa LopezNessuna valutazione finora

- Tratamiento Tributario Sector Industrial PDFDocumento6 pagineTratamiento Tributario Sector Industrial PDFRonald Josue Contreras LauraNessuna valutazione finora

- Gfpi-F-135 - Guia - de - Aprendizaje No. 6 "Reconocimiento y Valoración de Los Inventarios..Documento21 pagineGfpi-F-135 - Guia - de - Aprendizaje No. 6 "Reconocimiento y Valoración de Los Inventarios..Luisa PatiñoNessuna valutazione finora

- Sistema de InventariosDocumento20 pagineSistema de InventariosLesly OcampoNessuna valutazione finora

- Guerra MundialDocumento4 pagineGuerra MundialMichael Andrés IndNessuna valutazione finora

- TRABAJO INVESTIGACION Aplicación y Evolución de Las NIC 2 InventarioDocumento8 pagineTRABAJO INVESTIGACION Aplicación y Evolución de Las NIC 2 InventarioMichael Andrés IndNessuna valutazione finora

- Qué Es La DrogadicciónDocumento11 pagineQué Es La DrogadicciónMichael Andrés IndNessuna valutazione finora

- LegislacionDocumento6 pagineLegislacionMichael Andrés IndNessuna valutazione finora

- Biografias de Escritores para El 1 de Agosto XDDocumento6 pagineBiografias de Escritores para El 1 de Agosto XDMichael Andrés IndNessuna valutazione finora

- Guerra MundialDocumento4 pagineGuerra MundialMichael Andrés IndNessuna valutazione finora

- Segunda GuerraDocumento6 pagineSegunda GuerraMichael Andrés IndNessuna valutazione finora

- Ejercicios 8.3Documento2 pagineEjercicios 8.3Michael Andrés IndNessuna valutazione finora

- MarketingDocumento6 pagineMarketingMichael Andrés IndNessuna valutazione finora

- Macrotarea Legislacion 3 y 4Documento28 pagineMacrotarea Legislacion 3 y 4Michael Andres IndNessuna valutazione finora

- Tipos PruebasDocumento1 paginaTipos PruebasMichael Andrés IndNessuna valutazione finora

- Los Tributos Trabajo GrupalDocumento7 pagineLos Tributos Trabajo GrupalMichael Andrés IndNessuna valutazione finora

- Teoria de RelatividadDocumento10 pagineTeoria de RelatividadMichael Andrés IndNessuna valutazione finora

- INFORMATICADocumento7 pagineINFORMATICAMichael Andrés IndNessuna valutazione finora

- MarketingDocumento6 pagineMarketingMichael Andrés IndNessuna valutazione finora

- Primera Guerra MundialDocumento14 paginePrimera Guerra MundialMichael Andrés IndNessuna valutazione finora

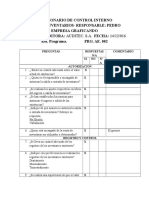

- Cuestionario de Control Interno de Inventarios Empresa GraficandoDocumento3 pagineCuestionario de Control Interno de Inventarios Empresa GraficandoMichael Andrés Ind100% (1)

- El Suelo y Sus IrregularidadesDocumento5 pagineEl Suelo y Sus IrregularidadesMichael Andrés IndNessuna valutazione finora

- Teoria de La Evolucion BiologicaDocumento6 pagineTeoria de La Evolucion BiologicaMichael Andrés IndNessuna valutazione finora

- Los TributosDocumento6 pagineLos TributosMichael Andrés IndNessuna valutazione finora

- Tipos de Opiniones AuditoriaDocumento4 pagineTipos de Opiniones AuditoriaMichael Andrés Ind50% (2)

- Las PymesDocumento3 pagineLas PymesMichael Andrés IndNessuna valutazione finora

- Primera Guerra MundialDocumento12 paginePrimera Guerra MundialMichael Andrés IndNessuna valutazione finora

- Graficos EstadisticosDocumento8 pagineGraficos EstadisticosMichael Andrés IndNessuna valutazione finora

- INventos TecnologicosDocumento5 pagineINventos TecnologicosMichael Andrés IndNessuna valutazione finora

- Derechos Del Buen VivirDocumento7 pagineDerechos Del Buen VivirMichael Andrés IndNessuna valutazione finora

- Monografia de La EsquizofreniaDocumento21 pagineMonografia de La EsquizofreniaMichael Andrés Ind100% (3)

- Muestra Poblacion MetodologiaDocumento7 pagineMuestra Poblacion MetodologiaMichael Andrés IndNessuna valutazione finora

- 6611 Personalización AypDocumento27 pagine6611 Personalización AypdarwindolllerNessuna valutazione finora

- 35 - NIC 27 Estados Financieros Separados PDFDocumento8 pagine35 - NIC 27 Estados Financieros Separados PDFBryan GuerraNessuna valutazione finora

- Itinerario BorradorDocumento110 pagineItinerario BorradorEver UrbinaNessuna valutazione finora

- Gestion Ambiental en La Industria CarnicaDocumento19 pagineGestion Ambiental en La Industria CarnicaPablo Stein100% (1)

- Criptomoneda en La Economía VenezolanaDocumento4 pagineCriptomoneda en La Economía VenezolanaeliuttNessuna valutazione finora

- Megias Diseño de ServiciosDocumento8 pagineMegias Diseño de ServiciosZullyNessuna valutazione finora

- Cuadro Comparativo de RentasDocumento4 pagineCuadro Comparativo de RentasDaniel NaupariNessuna valutazione finora

- Os Ifsezk 0441849Documento2 pagineOs Ifsezk 0441849Eufronio RiveraNessuna valutazione finora

- Escrito Señalando Domicilio Procesal y OtroDocumento2 pagineEscrito Señalando Domicilio Procesal y OtroZoe MendozaNessuna valutazione finora

- Resumen EjecutivoDocumento7 pagineResumen EjecutivoLuis Godinez HernandezNessuna valutazione finora

- Cc2p1-Estrada Nuñez Gilmer Isaias s16 PDFDocumento11 pagineCc2p1-Estrada Nuñez Gilmer Isaias s16 PDFGilmer Estrada NunezNessuna valutazione finora

- Falta de Participación y Mal Diseño Del Material Audiovisual en Estudiantes de 3º "E" Del Colegio Rosario de ChiclayoDocumento10 pagineFalta de Participación y Mal Diseño Del Material Audiovisual en Estudiantes de 3º "E" Del Colegio Rosario de ChiclayoLucila DiazNessuna valutazione finora

- Jose Luis Martínez MontañoDocumento111 pagineJose Luis Martínez MontañoRigoberto GONZALEZ SUAREZNessuna valutazione finora

- Fabian Gonzalez Fisica S2Documento5 pagineFabian Gonzalez Fisica S2Fabian Gonzalez GonzalezNessuna valutazione finora

- Definición de JefeDocumento2 pagineDefinición de JefeEdwinNessuna valutazione finora

- Formulario DocumentosDocumento19 pagineFormulario DocumentoskasmiaelazzouzyNessuna valutazione finora

- Presentacion RRMFADocumento3 paginePresentacion RRMFAAlejandro PerezNessuna valutazione finora

- Sistema de Arranque Del Motor Unidad Auxiliar de Potencia (Apu)Documento26 pagineSistema de Arranque Del Motor Unidad Auxiliar de Potencia (Apu)DavidNessuna valutazione finora

- Protocolo y Seguridad en Un Evento de Turísmo NáuticoDocumento16 pagineProtocolo y Seguridad en Un Evento de Turísmo NáuticoOlga SanchezNessuna valutazione finora

- Finanzas CorporativasDocumento13 pagineFinanzas CorporativasHaydee Bullon Chavez100% (1)

- AUDITORIA Agencias CalificadorasDocumento3 pagineAUDITORIA Agencias CalificadorasJhojana Honorio FerroNessuna valutazione finora

- 01 Jefe de SsmaDocumento2 pagine01 Jefe de SsmaBecker Quispe CerronNessuna valutazione finora

- Sistemas Operativos y WindowsDocumento21 pagineSistemas Operativos y WindowsJonathan MatheusNessuna valutazione finora

- Curso de Electrónica DigitalDocumento121 pagineCurso de Electrónica Digitalelecomx aipNessuna valutazione finora

- Demanda Juicio Ejecutivo de Acción CambiariaDocumento6 pagineDemanda Juicio Ejecutivo de Acción CambiariaEddy Abimael Rodriguez SosaNessuna valutazione finora

- Intento de BJ AlexDocumento10 pagineIntento de BJ AlexOnu CountryhumansNessuna valutazione finora

- U5A1 NolazcoT DanielDocumento4 pagineU5A1 NolazcoT DanielDaniel NolascoNessuna valutazione finora

- Concepto de Bolsas EcologicasDocumento2 pagineConcepto de Bolsas EcologicasAnonymous pYj4JxsNessuna valutazione finora

- Infografia - Emergencia SanitariaDocumento1 paginaInfografia - Emergencia SanitariaAnyeli Quispe FloresNessuna valutazione finora