Documenti di Didattica

Documenti di Professioni

Documenti di Cultura

Aula - 07 (1) Mod

Caricato da

Luciana PimentaTitolo originale

Copyright

Formati disponibili

Condividi questo documento

Condividi o incorpora il documento

Hai trovato utile questo documento?

Questo contenuto è inappropriato?

Segnala questo documentoCopyright:

Formati disponibili

Aula - 07 (1) Mod

Caricato da

Luciana PimentaCopyright:

Formati disponibili

Direito Tributrio para RFB

Resoluo de Questes da ESAF

Prof. George Firmino Aula 07

AULA 07 Crdito tributrio. Constituio do

crdito tributrio.

Sumrio

Pgina

Apresentao das questes

02-13

Gabarito

13

Questes comentadas

14-72

Ol, amigo concurseiro!

Chegamos nossa aula 07. Nesta aula responderemos as

questes relativas ao crdito tributrio e sua constituio.

Vamos s questes!

Prof. George Firmino

www.estrategiaconcursos.com.br

Pgina 1 de 72

Direito Tributrio para RFB

Resoluo de Questes da ESAF

Prof. George Firmino Aula 07

LISTA DE QUESTES

Aula 07: Crdito tributrio. Constituio do crdito tributrio.

Questo 01 - (ESAF) AFRF/2000

Ao procedimento administrativo tendente a verificar a ocorrncia do fato gerador da

obrigao correspondente, determinar a matria tributvel, calcular o montante do

tributo devido, identificar o sujeito passivo e, sendo caso, propor a aplicao da

penalidade cabvel, o Cdigo Tributrio Nacional d o nome de

a) Processo administrativo fiscal.

b) Auto de Infrao.

c) Lanamento.

d) Representao Fiscal.

e) Notificao de Lanamento.

Questo 02 - (ESAF) AFTM - Natal/2001

O ato administrativo tributrio que se reporta data da ocorrncia do fato gerador

da obrigao tributria e rege-se pela lei ento vigente, constituindo atividade

administrativa vinculada e obrigatria, :

a) notificao.

b) responsabilizao.

c) integrao.

d) lanamento.

e) converso.

Questo 03 - (ESAF) AFRF/2009

Sobre o lanamento, com base no Cdigo Tributrio Nacional, assinale a opo

correta.

a) O lanamento um procedimento administrativo pelo qual a autoridade fiscal, entre

outras coisas, declara a existncia de uma obrigao tributria.

b) Ao se estabelecer a competncia privativa da autoridade administrativa para efetuar o

lanamento, permitiu-se a delegao dessa funo.

c) No lanamento referente penalidade pecuniria, a autoridade administrativa deve aplicar

a legislao em vigor no momento da ocorrncia do fato gerador.

d) A legislao posterior ocorrncia do fato gerador da obrigao que instituir novos

critrios de apurao ou processos de fiscalizao, ampliando os poderes de investigao da

autoridade administrativa, no se aplica ao lanamento.

e) A aplicao retroativa de legislao tributria formal pode atribuir responsabilidade

tributria a terceiros.

Questo 04 (CESPE) Analista Judicirio TRE MT/2010

Considere que, aps a ocorrncia de um fato gerador, nova lei aumentando as

alquotas do tributo tenha sido publicada. Nessa situao, o lanamento ser regido

pela lei

a) em vigor na data da ocorrncia do fato gerador.

b) em vigor na data da feitura do lanamento.

c) em vigor na data do pagamento do tributo.

d) mais favorvel ao incremento da arrecadao.

e) discricionariamente indicada pela autoridade fazendria competente.

Prof. George Firmino

www.estrategiaconcursos.com.br

Pgina 2 de 72

Direito Tributrio para RFB

Resoluo de Questes da ESAF

Prof. George Firmino Aula 07

Questo 05 - (ESAF) AFTE-RN/2005

Avalie as indagaes abaixo e em seguida assinale a resposta correta.

vedada a aplicao ao lanamento da legislao que, posteriormente ocorrncia do fato

gerador da obrigao, tenha ampliado os poderes de investigao das autoridades

administrativas?

O crdito tributrio tem a mesma natureza da obrigao tributria principal?

A lei vigente data da ocorrncia do fato gerador da obrigao, que tenha sido

posteriormente revogada, aplicvel ao lanamento do crdito tributrio?

a) Sim, sim, sim.

b) Sim, sim, no.

c) Sim, no, sim.

d) No, sim, sim.

e) No, sim, no.

Questo 06 - (ESAF) AFTE - PI/2002

Aps a ocorrncia do fato gerador, nova lei foi publicada, aumentando as alquotas

do tributo. Neste caso, o lanamento ser regido pela lei em vigor na data

a) da ocorrncia do fato gerador.

b) da feitura do lanamento.

c) do pagamento do tributo.

d) da cobrana do tributo.

e) escolhida pelo sujeito passivo.

Questo 07 - (ESAF) AFRFB/2005

O lanamento, a teor do art. 142 do Cdigo Tributrio Nacional, o procedimento

administrativo tendente a verificar a ocorrncia do fato gerador da obrigao

correspondente, determinar a matria tributvel, calcular o montante do tributo

devido, identificar o sujeito passivo e, sendo o caso, propor a aplicao da

penalidade cabvel. Sobre o lanamento, avalie o acerto das afirmaes adiante e

marque com (V) as verdadeiras e com (F) as falsas; em seguida, marque a opo

correta.

( ) Trata-se de uma atividade vinculada e obrigatria, sob pena de responsabilidade

funcional.

( ) No sistema tributrio brasileiro, o crdito tributrio pode ser exigido antes da ocorrncia

do fato gerador da obrigao principal.

( ) Salvo disposio de lei em contrrio, quando o valor tributrio esteja expresso em moeda

estrangeira, no lanamento far-se- sua converso em moeda nacional ao preo mdio do

cmbio do ms da ocorrncia do fato gerador da obrigao.

a) F, F, V

b) V, F, F

c) V, V, F

d) F, F, V

e) V, F, V

Questo 08 - (ESAF) AFTE - PA/2002

O ato ou procedimento administrativo de lanamento tem as finalidades abaixo,

exceto

a) identificar o sujeito passivo da obrigao tributria.

b) determinar a matria tributvel.

c) quantificar o montante do tributo devido.

d) verificar a ocorrncia do fato gerador da obrigao tributria.

e) ensejar o nascimento da obrigao tributria.

Prof. George Firmino

www.estrategiaconcursos.com.br

Pgina 3 de 72

Direito Tributrio para RFB

Resoluo de Questes da ESAF

Prof. George Firmino Aula 07

Questo 09 (ESAF) Procurador - ES/2004/adaptada

Avalie o acerto das afirmaes adiante e marque com (V) as verdadeiras e com (F)

as falsas; em seguida, assinale a resposta correta.

(i) Considere a seguinte situao hipottica. Uma determinada lei autoriza a quebra do sigilo

bancrio para fins fiscais. A autoridade administrativa, de acordo com essa lei em vigor,

investigou um contribuinte e descobriu que ele sonegara tributos relativamente ao perodo

anterior ao advento daquela lei e lanou o crdito tributrio.

Nessa situao, a lei nova poder ser aplicada de forma retroativa, sem que haja qualquer

violao s disposies do CTN ou Constituio.

(ii) O lanamento regido pela lei em vigncia no momento da ocorrncia do fato gerador da

obrigao tributria, inclusive no que se refere definio das garantias e privilgios do

crdito tributrio e aos poderes de investigao das autoridades fiscais.

(iii) Lanamento o procedimento administrativo tendente a constituir a obrigao

tributria, tendo em vista a ocorrncia do fato gerador previsto em lei.

(iv) Lanamento o procedimento administrativo pelo qual se constitui o crdito tributrio, a

partir da verificao da ocorrncia do fato gerador do tributo.

(v) Tendo em vista a capacidade econmica do sujeito passivo, por motivo de eqidade, a

autoridade administrativa pode deixar de promover o lanamento.

a) F, V, V, F, V.

b) F, F, V, V, F.

c) F, V, F, V, F.

d) V, F, F, V, F.

e) V, V, F, V, F.

Questo 10 - (ESAF) TRF/2000/adaptada

1) Uma nova lei do imposto de renda, reduzindo a alquota de um imposto, entrou em vigor e

h uma exigncia tributria relativa a fatos ocorridos antes dessa lei. O lanamento do

imposto deve levar em considerao a lei nova?

2) A modificao introduzida nos critrios jurdicos adotados pela autoridade administrativa

no exerccio do lanamento pode ser efetivada, em relao a um mesmo sujeito passivo,

quanto a fatos geradores ocorridos anteriormente sua introduo?

a) no, sim.

b) sim, sim.

c) no, no.

d) sim, no.

Questo 11 - (ESAF) IRB 2004

Avalie as indagaes abaixo e em seguida assinale a resposta correta.

A obrigao tributria principal nasce com o lanamento do respectivo crdito tributrio?

permitido que autoridade judiciria realize lanamento de crdito tributrio, na hiptese

de concluir que o contribuinte deixou de recolher tributo devido Fazenda Pblica?

Considere a seguinte situao hipottica: Aps responder consulta associao de

importadores de que seu produto enquadrou-se na alquota de 3% do IPI, a autoridade

administrativa, em novo entendimento, passou a aplicar a alquota de 5%, tendo em vista

deciso judicial em processo movido por associado. Nessa situao, haver incidncia da

nova alquota aos fatos geradores anteriores ao novo entendimento, cobrando-se o crdito

suplementar?

a) No, no, sim.

b) No, sim, sim.

c) No, no, no.

d) Sim, no, sim.

e) Sim, sim, no.

Prof. George Firmino

www.estrategiaconcursos.com.br

Pgina 4 de 72

Direito Tributrio para RFB

Resoluo de Questes da ESAF

Prof. George Firmino Aula 07

Questo 12 - (ESAF) ATRF/2009

Sobre o lanamento, procedimento administrativo que faz nascer a obrigao

tributria, correto afirmar que:

a) por meio do lanamento, constitui-se o crdito tributrio, apontando o montante devido

correspondente obrigao tributria principal, que abrange o tributo, mas no abrange

eventuais penalidades pecunirias pelo descumprimento da obrigao tributria.

b) o lanamento indispensvel para o recebimento do crdito tributrio (por exemplo, nos

casos de crdito consignado em pagamento e na converso de depsito em renda), em

qualquer situao.

c) o tributo, por fora do CTN, lanado mediante atividade administrativa plenamente

vinculada, no sendo admissveis impugnaes de quaisquer natureza.

d) a forma do lanamento depender do regime de lanamento do tributo e das

circunstncias nas quais apurado, sendo que, por no seguir o princpio documental, no

necessariamente conter a totalidade dos elementos necessrios identificao da obrigao

surgida.

e) ainda quando de fato seja o lanamento feito pelo sujeito passivo, o Cdigo Tributrio

Nacional, por fico legal, considera que a sua feitura privativa da autoridade

administrativa, e por isto, no plano jurdico, sua existncia fica sempre dependente de

homologao por parte da autoridade competente.

Questo 13 - (ESAF) PFN/2004

Consideradas as disposies do Cdigo Tributrio Nacional, correto afirmar que

lcito autoridade administrativa rever de ofcio o lanamento j procedido

a) somente no caso de lanamento anterior por homologao.

b) no caso de qualquer lanamento anterior, exceto o de ofcio.

c) no caso de qualquer lanamento anterior, inclusive o de ofcio.

d) somente no caso de lanamento anterior com base na declarao do sujeito passivo.

e) somente no caso de lanamento anterior relativo empresa concordatria.

Questo 14 (ESAF) TRF/2006

Sobre as modalidades de lanamento do crdito tributrio, podemos afirmar que

a) lanamento por homologao feito quanto aos tributos cuja legislao atribua ao sujeito

passivo o dever de calcular o tributo, submet-lo ao prvio exame da autoridade

administrativa, e realizar seu pagamento.

b) o lanamento por declarao aquele feito em face da declarao prestada pelo prprio

contribuinte ou por terceiro.

c) o lanamento de ofcio aquele feito pela autoridade administrativa, com base nas

informaes prestadas pelo contribuinte.

d) a reviso do lanamento, em quaisquer de suas modalidades, pode ser iniciada mesmo

aps a extino do direito da Fazenda Pblica, nos casos de erro por parte do contribuinte.

e) na hiptese do lanamento por homologao, no fixando a lei ou o regulamento prazo

diverso para homologao, seu prazo ser de cinco anos, contados do fato gerador.

Questo 15 - (ESAF) AFTN/1994

O ato mediante o qual o contribuinte antecipa o pagamento de imposto, sem prvio

exame da autoridade administrativa, e fica aguardando a ratificao do seu

proceder, de modo expresso ou tcito, chama-se

a) pagamento por consignao

b) lanamento por homologao

c) lanamento por declarao ou misto

d) antecipao de pagamento, sob condio suspensiva

e) denncia espontnea de pagamento para evitar a mora fiscal e aplicao de penalidades

pela fazenda pblica

Prof. George Firmino

www.estrategiaconcursos.com.br

Pgina 5 de 72

Direito Tributrio para RFB

Resoluo de Questes da ESAF

Prof. George Firmino Aula 07

Questo 16 (FCC) Agente Fiscal de Renda SEFAZ SP/2009

Nos termos do Cdigo Tributrio Nacional, so trs as modalidades de lanamento:

de ofcio, por declarao e por homologao. O lanamento de ofcio cabvel

a) apenas para os tributos sujeitos ao lanamento por homologao.

b) quando o contribuinte ou terceiro declara autoridade administrativa informaes sobre

matria de fato indispensvel sua efetivao.

c) para todo e qualquer tributo, mesmo no caso de anterior e regular lanamento em outra

modalidade.

d) apenas no caso do sujeito passivo no cumprir com a obrigao acessria.

e) para aquele tributo cujo anterior lanamento por homologao tiver sido

comprovadamente feito com omisso ou inexatido, por parte de pessoa legalmente

obrigada.

Questo 17 - (ESAF) AFTE - MS/2001

Lanamento por homologao aquele efetuado

a) de ofcio.

b) pelo contribuinte.

c) pela repartio fiscal.

d) pelo sujeito passivo, com prvio exame da autoridade fiscal.

e) por presuno, pelo agente fiscal.

Questo 18 - (ESAF) AFRF/2002/adaptada

Preencha a lacuna com a expresso oferecida entre as cinco opes abaixo. Se a lei

atribui ao contribuinte o dever de prestar declarao de imposto de renda e de

efetuar o pagamento sem prvio exame da autoridade, o lanamento por

_________.

a) declarao.

b) direto.

c) arbitramento.

d) homologao.

e) misto.

Questo 19 - (ESAF) AFTN/1996

incorreto afirmar que:

a) o lanamento regularmente notificado pode ser alterado mediante recurso de ofcio;

b) quando se comprove falsidade, erro ou omisso quanto a qualquer elemento definido na

legislao tributria como sendo de declarao obrigatria, o lanamento pode ser efetuado e

revisto de ofcio;

c) o lanamento pode ser revisto de ofcio quando se comprove ao ou omisso do sujeito

passivo ou de terceiro legalmente obrigado que d lugar aplicao de penalidade

pecuniria;

d) o ato administrativo do lanamento pode ser alterado de ofcio quando se comprove que o

sujeito passivo agiu com dolo, fraude ou simulao;

e) a impugnao do sujeito passivo no pode alterar lanamento tributrio regularmente

notificado.

Questo 20 - (ESAF) AFTE - MG/2005/adaptada

Considerando o tema crdito tributrio, marque com (V) a assertiva verdadeira e

com (F) a falsa, assinalando ao final a opo correspondente.

( ) O lanamento regularmente notificado ao sujeito passivo somente poder ser alterado por

iniciativa de ofcio da autoridade administrativa.

( ) A utilizao de pauta fiscal pela administrao tributria uma forma de arbitramento da

base de clculo para o pagamento do tributo.

( ) O lanamento pode ser revisto de ofcio, mesmo se efetuado em qualquer modalidade.

a) V, F, V.

b) V, V, V.

c) F, F, F.

d) F, V, F.

e) F, V, V.

Prof. George Firmino

www.estrategiaconcursos.com.br

Pgina 6 de 72

Direito Tributrio para RFB

Resoluo de Questes da ESAF

Prof. George Firmino Aula 07

Questo 21 (ESAF) TTN/98

No que diz respeito ao lanamento tributrio, pode afirmar-se que, de acordo com o

Cdigo Tributrio Nacional,

a) apesar de decorrente de lei, a atividade fiscal que culmina com o lanamento tem carter

discricionrio, a ser sopesado pelo agente fiscal.

b) as modalidades de lanamento so: direto, por homologao e de ofcio, somente.

c) ele somente pode ser efetuado de ofcio quando se comprove ao ou omisso do sujeito

passivo que d lugar aplicao de penalidade pecuniria.

d) pagamento antecipado pelo obrigado, nos tributos sujeitos a lanamento por

homologao, extingue o crdito tributrio, sob condio resolutria.

e) a alterao do lanamento regularmente notificado ao sujeito passivo somente pode darse por meio de impugnao deste ltimo.

Questo 22 (ESAF) AFTE - PI/2001

Escolha o tipo de imposto em que adotado o lanamento de ofcio, unilateral ou

direto.

a) imposto sobre a renda e proventos de qualquer natureza.

b) imposto sobre produtos industrializados.

c) imposto sobre a propriedade territorial rural.

d) imposto sobre a propriedade de veculos automotores.

e) imposto sobre operaes relativas circulao de mercadorias e sobre prestao de

servios de transporte interestadual e intermunicipal e de comunicao.

Questo 23 - (ESAF) Auditor TCE - GO/2008/adaptada

Em relao ao crdito tributrio, assinale a opo correta.

a) O lanamento de ofcio somente utilizado quando da inobservncia, conforme o tributo

devido, do lanamento por homologao ou por declarao.

b) O lanamento por homologao ocorre quando existe determinao legal para que o

sujeito passivo verifique a ocorrncia do fato gerador e antecipe o pagamento do tributo,

ficando a extino do crdito tributrio sob condio resolutria da posterior homologao

pelo fisco.

c) Quando o fisco tem responsabilidade pela verificao da ocorrncia do fato gerador, do

montante do tributo e da identificao e notificao do sujeito passivo, diz-se ocorrer

lanamento de ofcio, que ocorre, por exemplo, quanto ao IPTU e ao IR.

d) As circunstncias que modificam o crdito tributrio, sua extenso, efeitos, garantias ou

privilgios a ele atribudos afetam igualmente a obrigao tributria que lhe deu origem, eis

que o crdito tributrio decorre da obrigao principal e tem a sua mesma natureza.

e) A atividade administrativa de lanamento discricionria quando propicia Administrao

Tributria verificar o melhor momento de aferio do fato gerador.

Questo 24 - (ESAF) AFRE - CE/2006

Sobre o lanamento tributrio, procedimento administrativo tendente a verificar,

entre outras coisas, a ocorrncia do fato gerador da obrigao correspondente e

determinar a matria tributvel, pode-se afirmar que

a) a sua reviso s pode ser iniciada enquanto no extinto o direito da Fazenda Pblica.

b) o CTN no admite hiptese em que a legislao a ele aplicvel seja aquela vigente poca

em que for efetuado.

c) s pode ser alterado por impugnao do sujeito passivo.

d) se o clculo do tributo tiver por base valor de bens ou direitos, e estes no forem

corretamente informados pelo sujeito passivo, a autoridade que efetivar o lanamento

arbitrar estes valores, no podendo mais o sujeito passivo contradit-los.

e) trata-se de uma atividade administrativa vinculada e obrigatria, mas que pode ser

postergada, a critrio da autoridade lanadora, por razes de convenincia e oportunidade.

Prof. George Firmino

www.estrategiaconcursos.com.br

Pgina 7 de 72

Direito Tributrio para RFB

Resoluo de Questes da ESAF

Prof. George Firmino Aula 07

Questo 25 - (ESAF) MPE - GO/2008

Sobre a constituio do crdito tributrio pode-se afirmar, exceto

a) que a atividade administrativa de lanamento vinculada e obrigatria.

b) que o lanamento regularmente notificado ao sujeito passivo pode ser alterado no caso de

recurso de ofcio.

c) que o lanamento reporta-se data da ocorrncia do fato gerador da obrigao e rege-se

pela lei ento vigente, salvo se posteriormente modificada ou revogada.

d) que compete privativamente autoridade administrativa constituir o crdito tributrio pelo

lanamento.

e) que, salvo disposio legal em contrrio, quando o valor tributrio estiver expresso em

moeda estrangeira, no lanamento se far sua converso em moeda nacional ao cmbio do

dia da ocorrncia do fato gerador da obrigao.

Questo 26 (CESPE) AGU - Advogado da Unio/2009

Com base no Direito Tributrio, julgue o item que se segue

Se, na importao de produtos eletrnicos originados da Coria, determinada pessoa jurdica

brasileira pagou US$ 10.000,00, o preo pago pelos produtos dever ser convertido em

moeda nacional ao cmbio do dia do lanamento, para fins de apurao do valor do imposto

de importao devido.

Questo 27 - (ESAF) TTN/97

No que diz respeito ao lanamento tributrio, correto afirmar que

a) o lanamento reporta-se data da ocorrncia do fato gerador da obrigao e rege-se pela

lei ento vigente, ainda que posteriormente modificada ou revogada.

b) no permitida retificao da declarao por iniciativa do prprio declarante.

c) o lanamento regularmente notificado ao sujeito passivo no pode ser alterado.

d) o Cdigo Tributrio Nacional diz haver duas modalidades de lanamento: por declarao e

ex officio.

e) quando o valor tributrio estiver expresso em moeda estrangeira, far-se- a sua

converso em moeda nacional ao cmbio do dia do lanamento.

Questo 28 - (ESAF) Auditor Fiscal - Natal/2008

Sobre o crdito tributrio e o lanamento, assinale a nica opo correta.

a) O lanamento o ato administrativo declaratrio do crdito tributrio e constitutivo da

obrigao tributria. Sua finalidade a de tornar lquido e certo o crdito tributrio j

existente e constitudo por ocasio da ocorrncia do fato gerador.

b) A competncia atribuda autoridade administrativa para efetuar o lanamento no

exclusiva, podendo a autoridade judiciria, quando constatado vcio formal, promover as

devidas retificaes.

c) A atividade administrativa de lanamento vinculada e obrigatria, no restando

autoridade administrativa possibilidade de anlise quanto convenincia e oportunidade do

ato.

d) Sobrevindo lei de contedo material mais benfica ao contribuinte, aps a ocorrncia do

fato gerador e antes de efetuado o lanamento do tributo, deve a autoridade administrativa

aplic-la.

e) O lanamento por arbitramento constitui uma das modalidades de lanamento. Ocorre nas

situaes em que a autoridade fiscal rejeita o valor de um bem declarado pelo contribuinte e

aplica as pautas fiscais.

Prof. George Firmino

www.estrategiaconcursos.com.br

Pgina 8 de 72

Direito Tributrio para RFB

Resoluo de Questes da ESAF

Prof. George Firmino Aula 07

Questo 29 (ESAF) AFTN/94

I - D-se o nome de crdito tributrio ao valor que o sujeito ativo da obrigao tributria tem

o direito de receber de sujeito passivo determinado, relativo a certo tributo, fixado consoante

procedimento administrativo plenamente vinculado denominado lanamento.

II - Deve a autoridade administrativa ter em considerao a lei que, no perodo entre a data

do fato gerador e a do lanamento, for mais favorvel ao contribuinte.

III - Quando o lanamento efetuado pelo Fisco em razo de o contribuinte obrigado a

declarar no ter apresentado sua declarao, diz-se que se trata de lanamento por

declarao substitutiva.

a) A primeira afirmao verdadeira. As demais so falsas.

b) A primeira e a segunda afirmaes so verdadeiras. A terceira falsa.

c) A segunda afirmao verdadeira. As demais so falsas.

d) A terceira afirmao verdadeira. As demais so falsas.

e) A primeira afirmao falsa. A segunda e a terceira so verdadeiras.

Questo 30 (ESAF) AFTN/94

O lanamento por declarao no pode ser alterado

a) mediante recurso de ofcio.

b) quando se comprove falsidade, erro ou omisso quanto a qualquer elemento definido na

legislao tributria como sendo de declarao obrigatria.

c) quando se comprove ao ou omisso do sujeito passivo, ou de terceiro legalmente

obrigado, que d lugar aplicao de penalidade pecuniria.

d) aps a extino do direito do Fisco.

e) em conseqncia de deciso administrativa.

Questo 31 (ESAF) AFTE - PA/2002

O lanamento regularmente notificado ao sujeito passivo poder ser alterado em

decorrncia de

a) transferncia da sujeio passiva a pessoa isenta.

b) majorao superveniente das alquotas do tributo.

c) modificao posterior da lei tributria.

d) interposio de recurso de ofcio.

e) decurso do prazo decadencial.

Questo 32 (ESAF) AFTN/94.2

No pode ser alterado o lanamento no caso de

a) impugnao do contribuinte ou responsvel.

b) recurso de ofcio interposto pela autoridade contra sua prpria deciso.

c) iniciativa da autoridade quando comprovada omisso de informao obrigatria, na

declarao do contribuinte.

d) iniciativa da autoridade quando comprovada falta funcional da autoridade que efetuou o

lanamento.

e) retificao da declarao, pelo contribuinte, depois de notificado, para reduzir tributo.

Questo 33 (ESAF) AFTN/98

Diz-se lanamento por homologao aquele que se efetua quando

a) a lei determine que o lanamento seja efetivado e revisto pela autoridade administrativa

por iniciativa prpria.

b) a declarao no seja prestada, por quem de direito, no prazo e na forma da legislao

tributria.

c) a legislao atribua ao sujeito passivo o dever de antecipar o pagamento sem prvio

exame da autoridade administrativa.

d) se comprove falsidade, erro ou omisso quanto a qualquer elemento definido em lei como

sendo de declarao obrigatria.

e) quando se comprove que terceiro, em benefcio do contribuinte, agiu com simulao ou

dolo.

Prof. George Firmino

www.estrategiaconcursos.com.br

Pgina 9 de 72

Direito Tributrio para RFB

Resoluo de Questes da ESAF

Prof. George Firmino Aula 07

Questo 34 (ESAF) AFTM - Fortaleza/98

A constituio do crdito tributrio relativo ao Imposto Predial Territorial Urbano

(IPTU) efetuada mediante

a) autolanamento.

b) lanamento ex officio.

c) lanamento por declarao.

d) lanamento indireto.

e) lanamento por homologao.

Questo 35 - (ESAF) ATA - MF/2009

Nos termos do Cdigo Tributrio Nacional, o lanamento efetuado e revisto de

ofcio pela autoridade administrativa nos seguintes casos, exceto:

a) quando a lei assim o determine.

b) quando a declarao no seja prestada, por quem de direito, no prazo e na forma da

legislao tributria.

c) quando se suspeite que o sujeito passivo, ou terceiro em benefcio daquele, agiu com dolo,

fraude ou simulao.

d) quando se comprove falsidade, erro ou omisso quanto a qualquer elemento definido na

legislao tributria como sendo de declarao obrigatria.

e) quando a pessoa legalmente obrigada, embora tenha prestado declarao, deixe de

atender, no prazo e na forma da legislao tributria, a pedido de esclarecimento formulado

pela autoridade administrativa, recuse-se a prest-lo ou no o preste satisfatoriamente, a

juzo daquela autoridade.

Questo 36 - (ESAF) Auditor TCE - PR/2003

correto afirmar que, em consonncia com o Cdigo Tributrio Nacional, no se

admite alterao do lanamento de crdito tributrio, regularmente notificado ao

sujeito passivo da obrigao tributria, entre outras hipteses, em virtude de:

a) iniciativa de ofcio da autoridade administrativa, quando deva ser apreciado fato no

conhecido ou no provado por ocasio do lanamento anterior.

b) impugnao do sujeito passivo.

c) iniciativa de ofcio da autoridade administrativa, quando se comprove que, no lanamento

anterior, ocorreu fraude ou falta funcional da autoridade que o efetuou, ou omisso, pela

mesma autoridade, de ato ou formalidade essencial.

d) recurso de ofcio.

e) iniciativa de ofcio da autoridade administrativa, em face de posterior modificao

introduzida, de ofcio ou em conseqncia de deciso administrativa ou judicial, nos critrios

jurdicos adotados pela autoridade administrativa no exerccio do lanamento.

Questo 37 - (ESAF) Procurador - Fortaleza/2002

incorreto afirmar que o lanamento de crdito tributrio:

a) reporta-se data de ocorrncia do fato gerador da obrigao tributria e rege-se pela lei

ento vigente, ainda que posteriormente modificada ou revogada, exceto em relao aos

impostos lanados por perodos certos de tempo, desde que, nesse caso, a respectiva lei fixe

expressamente a data em que o fato gerador se considera ocorrido.

b) tem natureza jurdica declaratria da obrigao tributria preexistente.

c) pode ser entendido como o procedimento administrativo tendente a verificar a ocorrncia

do fato gerador da obrigao correspondente, determinar a matria tributvel, calcular o

montante do tributo devido, identificar o sujeito passivo e, sendo caso, propor a aplicao da

penalidade cabvel.

d) regularmente notificado ao sujeito passivo, no pode ser alterado por iniciativa de ofcio

de autoridade administrativa, exceto na hiptese de prvia instaurao da fase litigiosa do

processo administrativo-tributrio.

e) constitui atividade administrativa vinculada e obrigatria.

Prof. George Firmino

www.estrategiaconcursos.com.br

Pgina 10 de 72

Direito Tributrio para RFB

Resoluo de Questes da ESAF

Prof. George Firmino Aula 07

Questo 38 (FCC) Procurador do Ministrio Pblico de Contas BA/2011

Segundo o Cdigo Tributrio Nacional, em regra, o lanamento reporta-se data da

ocorrncia do fato gerador da obrigao e rege-se pela lei ento vigente. Tratandose de impostos lanados a certo perodo de tempo, desde que a lei instituidora fixe

expressamente a data em que o fato gerador se considera ocorrido, correto

afirmar que o imposto sobre

a) transmisso onerosa de imveis por ato inter vivos, que tem lanamento por

homologao, no se submete regra geral.

b) servios de qualquer natureza, que tem lanamento de ofcio, se submete regra geral.

c) servios de transporte interestadual e intermunicipal, que tem lanamento por

homologao, no se submete regra geral.

d) propriedade de veculo automotor, que tem lanamento por declarao, se submete

regra geral.

e) propriedade territorial urbana, que tem lanamento de ofcio, no se submete regra

geral.

Questo 39 - (ESAF) TRF/2002.2

Avalie a correo das afirmaes abaixo. Atribua a letra V para as verdadeiras e F

para as falsas. Em seguida, marque a opo que contenha a seqncia correta.

( ) O crdito tributrio no atingido pela decadncia.

( ) Modificados a extenso e os efeitos do crdito tributrio, altera-se a obrigao tributria

que lhe deu origem.

( ) O lanamento regido pela legislao vigente poca da ocorrncia do fato gerador, no

lhe sendo aplicvel a legislao posterior.

a) V, V, V.

b) V, V, F.

c) V, F, F.

d) F, F, F.

e) V, F, V.

Questo 40 - (ESAF) AFRF/2003

No se admite alterao do lanamento regularmente notificado ao sujeito passivo

em virtude de:

a) iniciativa de ofcio da autoridade administrativa, quando se comprove que o sujeito

passivo, ou terceiro em benefcio daquele, agiu com dolo, fraude ou simulao.

b) impugnao do sujeito passivo.

c) recurso de ofcio.

d) iniciativa de ofcio da autoridade administrativa, quando se comprove que, no lanamento

anterior, ocorreu fraude ou falta funcional da autoridade que o efetuou, ou omisso, pela

mesma autoridade, de ato ou formalidade especial.

e) iniciativa de ofcio da autoridade administrativa, quando reconhece a necessidade de

apurao de fato no conhecido ou no provado por ocasio do lanamento anterior, no caso

de estar extinto o direito da Fazenda Pblica de revisar o lanamento.

Questo 41 - (ESAF) Gestor Fazendrio MG/2005 - adaptada

Assinale a alternativa correta.

a) A atividade de lanamento vincula-se aos comandos da lei.

b) O crdito tributrio no necessariamente decorre da obrigao tributria.

c) Depois de regularmente notificado o contribuinte, o lanamento no pode ser modificado,

de ofcio, pela autoridade administrativa.

d) Identifica-se o lanamento por declarao nos casos em que a lei atribui ao sujeito passivo

o dever de antecipar o pagamento do tributo sem prvio exame da autoridade administrativa.

Prof. George Firmino

www.estrategiaconcursos.com.br

Pgina 11 de 72

Direito Tributrio para RFB

Resoluo de Questes da ESAF

Prof. George Firmino Aula 07

Questo 42 (ESAF) Auditor Fiscal da Previdncia Social/2002

A Lei n 9.311, de 24 de outubro de 1996, em seu art. 11, 3, impedia o uso das

informaes relativas Contribuio Provisria sobre Movimentao ou Transmisso de

Valores e de Crditos e Direitos de Natureza Financeira (CPMF), pela Fazenda Pblica, para

constituir crdito tributrio referente a outros tributos. O referido dispositivo legal foi

modificado pela Lei n 10.174, de 9 de janeiro de 2001, que entrou em vigor em 10 de

janeiro de 2001, passando-se, desde ento, a ser admitida a possibilidade de utilizao das

mencionadas informaes para constituio de crditos tributrios relativos a outros tributos,

inclusive no tocante ao imposto sobre a renda e proventos de qualquer natureza. A Lei

Complementar n 105, de 10 de janeiro de 2002, prev que o fornecimento de informaes

da CPMF pelas instituies financeiras administrao tributria federal no constitui violao

do dever de sigilo. A fiscalizao tributria federal, vista dos novos permissivos legais,

utilizou informaes da CPMF relativas a movimentaes financeiras efetuadas antes de 2001,

que j se encontravam em seu poder, com base nas quais apurou que a empresa WGP deixou

de recolher parte do imposto de renda devido, relativo a fatos geradores ocorridos em 1999 e

2000. A fiscalizao lanou a diferena do imposto apurado, por meio de auto de infrao. A

empresa WGP, no concordando com o lanamento, impugnou-o, tempestivamente, na

esfera administrativa prpria, alegando que a exigncia fiscal era improcedente, sob o

argumento de que, em face do princpio da irretroatividade das leis, no poderia a Fazenda

Pblica valer-se de informaes anteriormente obtidas, para lanar crdito tributrio relativo

a perodos em que a lei proibia o uso dessas informaes para fiscalizar imposto de renda.

Com base nos elementos ora apresentados e na legislao aplicvel matria,

assinale a resposta correta.

a) A impugnao deve ser julgada procedente e, por conseguinte, declarado extinto o crdito

tributrio, considerando-se que o lanamento se reporta, nos termos do Cdigo Tributrio

Nacional, data de ocorrncia do fato gerador da obrigao e rege-se pela lei ento vigente,

ainda que posteriormente modificada ou revogada.

b) A impugnao deve ser julgada procedente, tendo em vista que as informaes sobre

movimentao financeira da empresa, por serem sigilosas, s poderiam ter sido utilizadas

pela fiscalizao, se tivesse havido, para tanto, prvia autorizao judicial, conforme

determina a legislao infraconstitucional.

c) A impugnao deve ser julgada procedente, para desconstituir o crdito lanado, tendo em

vista que, nos termos do Cdigo Tributrio Nacional, a legislao tributria aplica-se aos fatos

geradores futuros e aos pendentes.

d) A impugnao deve ser julgada procedente, considerando-se que o lanamento de crdito

tributrio regularmente notificado ao contribuinte pode ser desconstitudo em virtude de

impugnao apresentada na esfera administrativa e tendo em vista a plausibilidade da tese

jurdica sustentada pela empresa WGP.

e) A impugnao deve ser julgada improcedente e, em conseqncia, deve ser mantido o

lanamento do crdito tributrio, porquanto aplicvel ao lanamento a legislao que,

posteriormente ocorrncia do fato gerador da obrigao, tenha institudo novos critrios de

apurao ou processos de fiscalizao, ampliando os poderes de investigao das autoridades

administrativas.

Questo 43 (FCC) Auditor Fiscal de Tributos Estaduais RO/2010

O lanamento tributrio

a) no pode, aps regularmente notificado ao sujeito passivo, ser alterado de ofcio pela

autoridade administrativa.

b) depende sempre de prvia declarao do sujeito passivo ou de terceiro, na forma da

legislao tributria.

c) reporta-se data da ocorrncia do fato gerador e rege-se pela lei vigente ao tempo da

prtica do lanamento.

d) no pode ser revisto de ofcio pela autoridade competente.

e) regido pela legislao vigente que, posteriormente ocorrncia do fato gerador da

obrigao, tenha institudo novos critrios de apurao ou fiscalizao.

Prof. George Firmino

www.estrategiaconcursos.com.br

Pgina 12 de 72

Direito Tributrio para RFB

Resoluo de Questes da ESAF

Prof. George Firmino Aula 07

Questo 44 (FCC) Defensor Pblico SP/2009

Quanto ao lanamento tributrio, correto afirmar que

a) o lanamento rege-se pela lei em vigor no momento da sua realizao (tempus regit

actum), mesmo que regule fato gerador ocorrido na vigncia da lei anterior.

b) a modificao dos critrios jurdicos adotados pela autoridade administrativa no

lanamento, pode ser aplicada a todos os fatos geradores anteriores, que no foram objeto

de lanamento, por constituir somente modificao interpretativa da lei.

c) a retificao da declarao por iniciativa do prprio declarante, quando vise a reduo ou

excluso de tributo, somente pode ser admitida mediante comprovao do erro em que se

funde, e antes de notificado o lanamento.

d) so modalidades de lanamento: de ofcio, por homologao, por declarao, por

arbitramento e por preempo.

e) a taxa cambial do dia do lanamento ser a utilizada na converso para a moeda nacional,

nos casos em que o valor tributrio estiver expresso em moeda estrangeira.

Questo 45 (CESPE) DPU - Defensor Pblico Federal/2010

Acerca do direito tributrio e do sistema tributrio nacional, julgue o seguinte item.

autoridade tributria competente cabe declarar a existncia do crdito tributrio pelo

lanamento, ocasio em que deve verificar a ocorrncia do fato gerador da obrigao

tributria, calcular o montante do tributo devido e identificar o sujeito passivo. Eventual

proposio de aplicao de penalidade pecuniria deve ser objeto de ato administrativo

prprio, pois no se trata de tributo.

GABARITO

01

02

03

04

05

06

07

08

09

10

11

12

13

14

15

16

17

18

19

20

21

22

23

24

25

26

27

28

29

30

31

32

33

34

35

36

37

38

39

40

41

42

43

44

45

Prof. George Firmino

www.estrategiaconcursos.com.br

Pgina 13 de 72

Direito Tributrio para RFB

Resoluo de Questes da ESAF

Prof. George Firmino Aula 07

QUESTES COMENTADAS

Aula 07: Crdito tributrio. Constituio do crdito tributrio.

Questo 01 - (ESAF) AFRF/2000

Ao procedimento administrativo tendente a verificar a ocorrncia do fato

gerador da obrigao correspondente, determinar a matria tributvel,

calcular o montante do tributo devido, identificar o sujeito passivo e, sendo

caso, propor a aplicao da penalidade cabvel, o Cdigo Tributrio

Nacional d o nome de

a) Processo administrativo fiscal.

b) Auto de Infrao.

c) Lanamento.

d) Representao Fiscal.

e) Notificao de Lanamento.

Comentrios

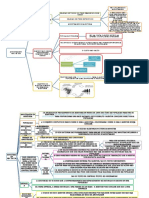

Estudamos que a obrigao tributria nasce com a ocorrncia do

fato gerador. No entanto, para torn-la exigvel, faz-se necessria

uma ao da Fazenda Pblica. Sem que a Administrao adote os

procedimentos necessrios, a obrigao, apesar de existente, no

ser dotada de exigibilidade.

Nesse sentido, o CTN prev um procedimento administrativo

capaz de formalizar a exigncia, vale dizer, constituir o crdito

tributrio. Vejamos:

Art. 142. Compete privativamente autoridade administrativa

constituir o crdito tributrio pelo lanamento, assim entendido o

procedimento administrativo tendente a verificar a ocorrncia do

fato gerador da obrigao correspondente, determinar a matria

tributvel, calcular o montante do tributo devido, identificar o

sujeito passivo e, sendo caso, propor a aplicao da penalidade

cabvel.

Ao verificar a ocorrncia do fato gerador, o procedimento

administrativo de lanamento confere certeza obrigao. Ao calcular

o montante do tributo devido, o lanamento confere liquidez

obrigao. Observamos, ento, que com o lanamento que a

obrigao

tributria

adquire

certeza

liquidez,

sendo

assim,

constitudo o crdito tributrio.

Prof. George Firmino

www.estrategiaconcursos.com.br

Pgina 14 de 72

Direito Tributrio para RFB

Resoluo de Questes da ESAF

Prof. George Firmino Aula 07

Assim, temos que o procedimento administrativo de lanamento

visa a:

VERIFICAR A OCORRNCIA DO FATO GERADOR

DETERMINAR A MATRIA TRIBUTVEL

CALCULAR O MONTANTE DEVIDO

IDENTIFICAR O SUJEITO PASSIVO

SE FOR O CASO, APLICAR A PENALIDADE

Gabarito: C.

Questo 02 - (ESAF) AFTM - Natal/2001

O ato administrativo tributrio que se reporta data da ocorrncia do fato

gerador da obrigao tributria e rege-se pela lei ento vigente,

constituindo atividade administrativa vinculada e obrigatria, :

a) notificao.

b) responsabilizao.

c) integrao.

d) lanamento.

e) converso.

Comentrios

A questo deve ser respondida mediante a conjugao do

pargrafo nico do art. 142 com o art. 144, ambos do CTN.

Na nossa primeira aula, estudamos que, nos moldes do art. 3

do CTN, o tributo uma prestao cuja cobrana ocorre por meio de

atividade administrativa plenamente vinculada. Em consonncia com

essa definio, o art. 142 do CTN determina, em seu pargrafo nico:

Pargrafo

nico.

atividade

administrativa

de

lanamento

vinculada e obrigatria, sob pena de responsabilidade funcional.

Isso significa que, ao identificar a ocorrncia do fato gerador,

no cabe autoridade fiscal qualquer margem de discricionariedade.

Prof. George Firmino

www.estrategiaconcursos.com.br

Pgina 15 de 72

Direito Tributrio para RFB

Resoluo de Questes da ESAF

Prof. George Firmino Aula 07

Resta, portanto, efetuar o lanamento. Em consequncia, o tributo

ser cobrado daquele sujeito passivo definido em lei e no valor

estabelecido nas disposies legais.

Quanto legislao que o lanamento deve observar, o art. 144

estabelece:

Art. 144. O lanamento reporta-se data da ocorrncia do fato

gerador da obrigao e rege-se pela lei ento vigente, ainda que

posteriormente modificada ou revogada.

Nessa linha, ocorrido o fato gerador, a autoridade que efetuar o

lanamento dever observar a legislao ento vigente nesta data.

Estudaremos em mais detalhes este artigo mais adiante.

Gabarito: D.

Questo 03 - (ESAF) AFRF/2009

Sobre o lanamento, com base no Cdigo Tributrio Nacional, assinale a

opo correta.

a) O lanamento um procedimento administrativo pelo qual a autoridade fiscal,

entre outras coisas, declara a existncia de uma obrigao tributria.

b) Ao se estabelecer a competncia privativa da autoridade administrativa para

efetuar o lanamento, permitiu-se a delegao dessa funo.

c) No lanamento referente penalidade pecuniria, a autoridade administrativa

deve aplicar a legislao em vigor no momento da ocorrncia do fato gerador.

d) A legislao posterior ocorrncia do fato gerador da obrigao que instituir

novos critrios de apurao ou processos de fiscalizao, ampliando os poderes de

investigao da autoridade administrativa, no se aplica ao lanamento.

e) A aplicao retroativa de legislao tributria formal pode atribuir

responsabilidade tributria a terceiros.

Comentrios

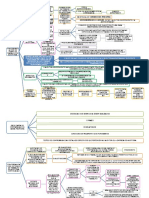

Alternativa A - Da anlise do art. 142 do CTN, surge uma grande

controvrsia doutrinaria acerca da natureza do lanamento, se

constitutiva ou declaratria. Para uma parcela da doutrina, o crdito

tributrio tem carter declaratrio do crdito, que j existe desde a

ocorrncia do fato gerador. A outra parcela entende que o lanamento

constitui o crdito.

No

obstante

controvrsia

doutrinria,

prprio

CTN

estabelece que o lanamento CONSTITUI o crdito tributrio, nos

seguintes termos:

Prof. George Firmino

www.estrategiaconcursos.com.br

Pgina 16 de 72

Direito Tributrio para RFB

Resoluo de Questes da ESAF

Prof. George Firmino Aula 07

Art. 142. Compete privativamente autoridade administrativa

constituir o crdito tributrio pelo lanamento, assim entendido o

procedimento administrativo tendente a verificar a ocorrncia do

fato gerador da obrigao correspondente, determinar a matria

tributvel, calcular o montante do tributo devido, identificar o

sujeito passivo e, sendo caso, propor a aplicao da penalidade

cabvel.

Devemos, portanto, em se tratando de prova para concurso,

considerar a natureza constitutiva do lanamento quanto ao crdito,

dada a previso expressa no Cdigo Tributrio Nacional.

Quanto obrigao, o art. 142. do CTN permite inferir que, ao

verificar a ocorrncia do fato gerador, o lanamento a DECLARA.

Nesse sentido, podemos resumir que o lanamento DECLARA a

obrigao e CONSTITUI o crdito tributrio. Correta a assertiva A.

CONSTITUI

FATO

GERADOR

OBRIGAO

TRIBUTRIA

CRDITO

TRIBUTRIO

LANAMENTO

DECLARA

Alternativa B Errada. O CTN disciplina, em seu art. 142, que o

lanamento compete privativamente autoridade administrativa. O

pargrafo

nico

do

mesmo

artigo

dispe

que

atividade

administrativa de lanamento vinculada e obrigatria, sob pena de

responsabilidade funcional, no havendo que se falar em delegao

desta atribuio.

Alternativa C A regra geral estabelecida pelo CTN de que o

lanamento reporta-se data da ocorrncia do fato gerador da

obrigao e rege-se pela lei ento vigente, ainda que posteriormente

modificada ou revogada (art. 144). Entretanto, o prprio CTN prev

excees em seu art. 106, ao estabelecer que a lei aplica-se a ato ou

fato pretrito, tratando-se de ato no definitivamente julgado, quando

Prof. George Firmino

www.estrategiaconcursos.com.br

Pgina 17 de 72

Direito Tributrio para RFB

Resoluo de Questes da ESAF

Prof. George Firmino Aula 07

deixe de defini-lo como infrao; quando deixe de trat-lo como

contrrio a qualquer exigncia de ao ou omisso, desde que no

tenha sido fraudulento e no tenha implicado em falta de pagamento

de tributo; e quando lhe comine penalidade menos severa que a

prevista na lei vigente ao tempo da sua prtica.

Dessa forma, o lanamento referente a penalidades nem sempre

considerar a legislao vigente poca do fato gerador, eis que,

havendo lei superveniente mais benfica ao contribuinte, dever ser

observada. Alternativa errada.

Alternativa D Errada. O art. 144, 1, do CTN, estabelece que se

aplica ao lanamento tributrio a legislao que, posteriormente

ocorrncia do fato gerador da obrigao, tenha institudo novos

critrios de apurao ou processos de fiscalizao, ampliando os

poderes de investigao das autoridades administrativas.

Acabamos de ver que o lanamento reporta-se data do fato gerador

e rege-se pela lei ento vigente, ainda que posteriormente modificada

ou revogada (art. 144 do CTN), como pode ento o prprio CTN

determinar a aplicao de legislao posterior, visto que no estamos

diante de penalidades? Expliquemos.

O

ato

ou

procedimento

administrativo

de

lanamento

compreende o aspecto formal e o material.

O aspecto material representa a prpria constituio do crdito

tributrio, o que obriga a autoridade lanadora a observar a legislao

vigente poca do fato gerador.

O aspecto formal compreende as formalidades exigidas em lei

para que o ato se torne eficaz, bem como as prerrogativas conferidas

autoridade para apurar todas as dimenses do fato gerador

(temporal, geogrfica, material, pessoal, quantitativa), ou seja, os

poderes de investigao. No aspecto formal, vale a legislao vigente

poca do lanamento. Isso porque esse aspecto no altera o valor

do crdito tributrio. Esse sempre determinado pela legislao

vigente poca do fato gerador.

Prof. George Firmino

www.estrategiaconcursos.com.br

Pgina 18 de 72

Direito Tributrio para RFB

Resoluo de Questes da ESAF

Prof. George Firmino Aula 07

ASPECTO

MATERIAL

CRDITO

TRIBUTRIO

ASPECTO

FORMAL

Representa a constituio do crdito

propriamente dita.

Rege-se pela legislao vigente poca fato

gerador. (CTN, art. 144, caput)

Representa os poderes de investigao

conferidos autoridade.

Rege-se pela legislao vigente poca do

lanamento. (CTN, art. 144, 1)

Alternativa E Veremos na questo 05 os detalhes sobre o aspecto

formal do lanamento. O CTN, em seu art. 144, 1, estabelece que

aplica-se ao lanamento a legislao que, posteriormente ocorrncia

do fato gerador da obrigao, tenha institudo novos critrios de

apurao ou processos de fiscalizao, ampliado os poderes de

investigao das autoridades administrativas, ou outorgado ao crdito

maiores garantias ou privilgios. No entanto, o prprio dispositivo traz

vedao para o efeito de atribuir responsabilidade tributria a

terceiros. Alternativa errada.

Gabarito: A.

Questo 04 (CESPE) Analista Judicirio TRE MT/2010

Considere que, aps a ocorrncia de um fato gerador, nova lei aumentando

as alquotas do tributo tenha sido publicada. Nessa situao, o lanamento

ser regido pela lei

a) em vigor na data da ocorrncia do fato gerador.

b) em vigor na data da feitura do lanamento.

c) em vigor na data do pagamento do tributo.

d) mais favorvel ao incremento da arrecadao.

e) discricionariamente indicada pela autoridade fazendria competente.

Comentrios

A legislao aplicvel ao lanamento, no que diz respeito ao seu

aspecto material, aquela vigente na data da ocorrncia do fato

gerador, ainda que posteriormente modificada ou revogada.

Gabarito: A.

Prof. George Firmino

www.estrategiaconcursos.com.br

Pgina 19 de 72

Direito Tributrio para RFB

Resoluo de Questes da ESAF

Prof. George Firmino Aula 07

Questo 05 - (ESAF) AFTE-RN/2005

Avalie as indagaes abaixo e em seguida assinale a resposta correta.

vedada a aplicao ao lanamento da legislao que, posteriormente

ocorrncia do fato gerador da obrigao, tenha ampliado os poderes de investigao

das autoridades

administrativas?

O crdito tributrio tem a mesma natureza da obrigao tributria principal?

A lei vigente data da ocorrncia do fato gerador da obrigao, que tenha sido

posteriormente revogada, aplicvel ao lanamento do crdito tributrio?

a) Sim, sim, sim.

b) Sim, sim, no.

c) Sim, no, sim.

d) No, sim, sim.

e) No, sim, no.

Comentrios

Item I Os poderes de investigao da autoridade representam o

aspecto formal do lanamento. Determina o art. 144, 1, do CTN,

que esse aspecto regido pela legislao vigente data do

lanamento, nos seguintes termos:

Aplica-se

ao

lanamento

legislao

que,

posteriormente

ocorrncia do fato gerador da obrigao, tenha institudo novos

critrios de apurao ou processos de fiscalizao, ampliado os

poderes

de

investigao

das

autoridades

administrativas,

ou

outorgado ao crdito maiores garantias ou privilgios, exceto, neste

ltimo caso, para o efeito de atribuir responsabilidade tributria a

terceiros.

Imaginemos uma situao hipottica em que determinada

pessoa auferiu rendimentos tributveis no ano de 2009. Vamos supor

que, na poca do fato gerador, para efeito de deduo, nos recibos

mdicos deveriam constar apenas a assinatura do profissional e o

nmero do CPF. Em 2012, em procedimento de fiscalizao, o

contribuinte foi intimado a apresentar os comprovantes de suas

despesas, situao em que entregou os recibos apenas com os dados

acima. Imagine ento que no ano de 2011, a legislao do imposto

passou a possibilitar a glosa das despesas caso no houvesse no

recibo, alm das informaes anteriormente previstas, o nome

completo do paciente, a molstia tratada e o nmero do registro do

Prof. George Firmino

www.estrategiaconcursos.com.br

Pgina 20 de 72

Direito Tributrio para RFB

Resoluo de Questes da ESAF

Prof. George Firmino Aula 07

profissional no Conselho de Medicina. Diante da nova permisso legal,

o fiscal desconsiderou as despesas apresentadas e efetuou o

lanamento.

Ora, nessa situao, no poderia o contribuinte alegar que na

poca do fato gerador isso no era possvel e que o fiscal agiu de

forma ilegal, pois, como vimos, o aspecto formal do lanamento regese pela legislao vigente data do prprio lanamento. Item falso.

Item II Sim. O lanamento o procedimento que confere

exigibilidade obrigao tributria principal. Nesse sentido, o art. 139

do CTN prev que o crdito tributrio decorre da obrigao principal e

tem a mesma natureza desta.

Item III Sim. A legislao que rege o lanamento no seu aspecto

material sempre aquela vigente na data da ocorrncia do fato

gerador. Essa a inteligncia do art. 144, do CTN, segundo o qual o

lanamento reporta-se data da ocorrncia do fato gerador da

obrigao e rege-se pela lei ento vigente, ainda que posteriormente

modificada ou revogada.

Gabarito: D.

Questo 06 - (ESAF) AFTE - PI/2002

Aps a ocorrncia do fato gerador, nova lei foi publicada, aumentando as

alquotas do tributo. Neste caso, o lanamento ser regido pela lei em vigor

na data

a) da ocorrncia do fato gerador.

b) da feitura do lanamento.

c) do pagamento do tributo.

d) da cobrana do tributo.

e) escolhida pelo sujeito passivo.

Comentrios

A alquota do tributo est relacionada ao aspecto material do

lanamento, logo, deve ser aplicada a legislao vigente na data da

ocorrncia

do

fato

gerador

da

obrigao

tributria,

conforme

determina o CTN, em seu art. 144, caput. Assim, mesmo que revogada

Prof. George Firmino

www.estrategiaconcursos.com.br

Pgina 21 de 72

Direito Tributrio para RFB

Resoluo de Questes da ESAF

Prof. George Firmino Aula 07

ou modificada por outra lei, o lanamento leva em considerao a lei

vigente poca do fato gerador.

A nova lei apenas poderia ser aplicada caso se referisse ao

aspecto formal do lanamento.

Gabarito: A.

Questo 07 - (ESAF) AFRFB/2005

O lanamento, a teor do art. 142 do Cdigo Tributrio Nacional, o

procedimento administrativo tendente a verificar a ocorrncia do fato

gerador da obrigao correspondente, determinar a matria tributvel,

calcular o montante do tributo devido, identificar o sujeito passivo e, sendo

o caso, propor a aplicao da penalidade cabvel. Sobre o lanamento,

avalie o acerto das afirmaes adiante e marque com (V) as verdadeiras e

com (F) as falsas; em seguida, marque a opo correta.

( ) Trata-se de uma atividade vinculada e obrigatria, sob pena de responsabilidade

funcional.

( ) No sistema tributrio brasileiro, o crdito tributrio pode ser exigido antes da

ocorrncia do fato gerador da obrigao principal.

( ) Salvo disposio de lei em contrrio, quando o valor tributrio esteja expresso

em moeda estrangeira, no lanamento far-se- sua converso em moeda nacional

ao preo mdio do cmbio do ms da ocorrncia do fato gerador da obrigao.

a) F, F, V

b) V, F, F

c) V, V, F

d) F, F, V

e) V, F, V

Comentrios

Item I Verdadeiro. Nos moldes do art. 3 do CTN, o tributo uma

prestao cuja cobrana ocorre por meio de atividade administrativa

plenamente vinculada. Em consonncia com essa definio, o art. 142

do CTN determina, em seu pargrafo nico:

Pargrafo

nico.

atividade

administrativa

de

lanamento

vinculada e obrigatria, sob pena de responsabilidade funcional.

Item II Verdadeiro. A regra que a constituio do crdito tributrio

siga o seguinte ciclo:

FATO

GERADOR

Prof. George Firmino

OBRIGAO

TRIBUTRIA

LANAMENTO

www.estrategiaconcursos.com.br

CRDITO

TRIBUTRIO

Pgina 22 de 72

Direito Tributrio para RFB

Resoluo de Questes da ESAF

Prof. George Firmino Aula 07

No obstante, a Constituio Federal prev uma situao em

que o crdito tributrio ser exigido antes da ocorrncia do fato

gerador. Trata-se do instituto da substituio tributria progressiva ou

para frente, definida no art. 150, 7:

A lei poder atribuir a sujeito passivo de obrigao tributria a condio

de responsvel pelo pagamento de imposto ou contribuio, cujo fato

gerador

deva

ocorrer

posteriormente,

assegurada

imediata

preferencial restituio da quantia paga, caso no se realize o fato

gerador presumido.

Item III Falso. Nos termos do art. 143 do CTN, salvo disposio de

lei em contrrio, quando o valor tributrio esteja expresso em moeda

estrangeira, no lanamento far-se- sua converso em moeda

nacional ao cmbio do dia da ocorrncia do fato gerador da obrigao,

e no ao preo mdio do cmbio do ms da ocorrncia do fato

gerador da obrigao.

Gabarito: C.

Questo 08 - (ESAF) AFTE - PA/2002

O ato ou procedimento administrativo de lanamento tem as finalidades

abaixo, exceto

a) identificar o sujeito passivo da obrigao tributria.

b) determinar a matria tributvel.

c) quantificar o montante do tributo devido.

d) verificar a ocorrncia do fato gerador da obrigao tributria.

e) ensejar o nascimento da obrigao tributria.

Comentrios

O art. 142 do CTN estabelece que o lanamento compreende o

procedimento administrativo tendente a verificar a ocorrncia do fato

gerador

da

obrigao

correspondente,

determinar

matria

tributvel, calcular o montante do tributo devido, identificar o sujeito

passivo e, sendo caso, propor a aplicao da penalidade cabvel.

Podemos perceber que no lanamento so identificados os cinco

aspectos da norma tributria impositiva que estudamos na aula sobre

obrigao tributria. Seno, vejamos:

Prof. George Firmino

www.estrategiaconcursos.com.br

Pgina 23 de 72

Direito Tributrio para RFB

Resoluo de Questes da ESAF

Prof. George Firmino Aula 07

IDENTIFICAR O SUJEITO

PASSIVO DA OBRIGAO

Diz respeito ao aspecto pessoal

da norma tributria impositiva.

DETERMINAR A MATRIA

TRIBUTVEL

VERIFICAR A OCORRNCIA DO

FATO GERADOR

Representa o aspecto material,

ou seja, a situao que

constitui o fato gerador.

O LANAMENTO O

PROCEDIMENTO

ADMINISTRATIVO

TENDENTE A

Diz respeito aos aspectos

temporal e espacial da norma.

APLICAR A PENALIDADE

CABVEL, SE FOR O CASO

CALCULAR O MONTANTE DO

TRIBUTO DEVIDO

O lanamento tambm

constitui o crdito referente s

multas.

Define o valor devido.

Compreende a alquota e a

base de clculo.

importante observar que os cinco aspectos da norma

tributria

impositiva

(material,

pessoal,

espacial,

temporal

quantitativo) representam, juntos, o aspecto material do lanamento.

Isso significa que todos esses aspectos sero determinados pela

legislao vigente na data da ocorrncia do fato gerador.

A alternativa E est errada, pois, conforme estudamos, a

obrigao tributria nasce com a ocorrncia do fato gerador. O

lanamento apenas confere exigibilidade obrigao, vale dizer, lhe

atribui certeza e liquidez.

Gabarito: E.

Questo 09 (ESAF) Procurador - ES/2004/adaptada

Avalie o acerto das afirmaes adiante e marque com (V) as verdadeiras e

com (F) as falsas; em seguida, assinale a resposta correta.

(i) Considere a seguinte situao hipottica. Uma determinada lei autoriza a quebra

do sigilo bancrio para fins fiscais. A autoridade administrativa, de acordo com essa

lei em vigor, investigou um contribuinte e descobriu que ele sonegara tributos

relativamente ao perodo anterior ao advento daquela lei e lanou o crdito

tributrio.

Nessa situao, a lei nova poder ser aplicada de forma retroativa, sem que haja

qualquer violao s disposies do CTN ou Constituio.

Prof. George Firmino

www.estrategiaconcursos.com.br

Pgina 24 de 72

Direito Tributrio para RFB

Resoluo de Questes da ESAF

Prof. George Firmino Aula 07

(ii) O lanamento regido pela lei em vigncia no momento da ocorrncia do fato

gerador da obrigao tributria, inclusive no que se refere definio das garantias

e privilgios do crdito tributrio e aos poderes de investigao das autoridades

fiscais.

(iii) Lanamento o procedimento administrativo tendente a constituir a obrigao

tributria, tendo em vista a ocorrncia do fato gerador previsto em lei.

(iv) Lanamento o procedimento administrativo pelo qual se constitui o crdito

tributrio, a partir da verificao da ocorrncia do fato gerador do tributo.

(v) Tendo em vista a capacidade econmica do sujeito passivo, por motivo de

eqidade, a autoridade administrativa pode deixar de promover o lanamento.

a) F, V, V, F, V.

b) F, F, V, V, F.

c) F, V, F, V, F.

d) V, F, F, V, F.

e) V, V, F, V, F.

Comentrios

Item (i) Verdadeiro. Como vimos, os aspectos formais do

lanamento (entre eles os poderes de investigao da autoridade) so

regidos pela legislao vigente na data do lanamento. Dessa forma,

se est em curso uma fiscalizao e o lanamento se refere a perodos

anteriores, quando no existia autorizao para quebra do sigilo,

ainda assim torna-se possvel tal prerrogativa. Quanto ao aspecto

material (sujeito passivo, base de clculo, alquota), ser aplicada a

legislao da poca do fato gerador. Quanto ao aspecto formal, ser

aplicada a legislao que, mesmo posterior, confira maiores poderes

de investigao autoridade lanadora.

Item (ii) Falso. A primeira parte da assertiva est correta, pois o

lanamento regido pela lei em vigncia no momento da ocorrncia

do fato gerador da obrigao tributria. Contudo, a segunda parte

est errada, j que, no que se refere definio das garantias e

privilgios do crdito tributrio e aos poderes de investigao das

autoridades fiscais, valer a lei vigente poca do lanamento. Tratase, pois, do aspecto formal do lanamento.

Item (iii) Falso. Vamos atentar bem para a posio adotada pela

ESAF.

No

obstante

as

divergncias

doutrinrias,

CTN

expressamente prev que o lanamento constitui o crdito tributrio.

Prof. George Firmino

www.estrategiaconcursos.com.br

Pgina 25 de 72

Direito Tributrio para RFB

Resoluo de Questes da ESAF

Prof. George Firmino Aula 07

A ESAF acatou o entendimento de que, em relao obrigao, o

lanamento tem carter declaratrio. Assim, temos que:

O lanamento DECLARA a obrigao tributria.

O lanamento CONSTITUI o crdito tributrio.

Item (iv) Correta. Valendo aqui os comentrios que acabamos de

fazer no item anterior.

Item (v) O CTN apresenta vrios dispositivos que tornam este item

falso. O art. 3 define que o tributo uma prestao cuja cobrana

ocorre mediante atividade administrativa plenamente vinculada, no

restando qualquer margem de discricionariedade. O pargrafo nico

do art. 142 estabelece que a atividade administrativa de lanamento

vinculada e obrigatria, sob pena de responsabilidade funcional. Por

fim, o 2, do art. 108, determina que o emprego da equidade no

poder resultar na dispensa do pagamento de tributo devido.

Gabarito: D.

Questo 10 - (ESAF) TRF/2000/adaptada

1) Uma nova lei do imposto de renda, reduzindo a alquota de um imposto, entrou

em vigor e h uma exigncia tributria relativa a fatos ocorridos antes dessa lei. O

lanamento do imposto deve levar em considerao a lei nova?

2) A modificao introduzida nos critrios jurdicos adotados pela autoridade

administrativa no exerccio do lanamento pode ser efetivada, em relao a um

mesmo sujeito passivo, quanto a fatos geradores ocorridos anteriormente sua

introduo?

a) no, sim.

b) sim, sim.

c) no, no.

d) sim, no.

Comentrios

Item 1 Muita ateno neste enunciado, caro aluno. Sabemos que o

lanamento, quanto ao aspecto material, ou seja, quanto ao seu

contedo, regido pela lei vigente na data do fato gerador, de acordo

com o art. 144 do CTN. Sabemos, tambm, que o prprio CTN prev

excees em seu art. 106, ao estabelecer que a lei aplica-se a ato ou

Prof. George Firmino

www.estrategiaconcursos.com.br

Pgina 26 de 72

Direito Tributrio para RFB

Resoluo de Questes da ESAF

Prof. George Firmino Aula 07

fato pretrito, tratando-se de ato no definitivamente julgado, quando

deixe de defini-lo como infrao; quando deixe de trat-lo como

contrrio a qualquer exigncia de ao ou omisso, desde que no

tenha sido fraudulento e no tenha implicado em falta de pagamento

de tributo; e quando lhe comine penalidade menos severa que a

prevista na lei vigente ao tempo da sua prtica.

Um candidato mais precipitado poderia marcar como correta

esta assertiva. No entanto, apesar das excees previstas, reduzir a

alquota no significa aplicar penalidade menos severa, eis que o

tributo no penalidade, vale dizer, no sano por ato ilcito. Item

falso.

Item 2 No. O art. 146 do CTN estabelece que a modificao

introduzida, de ofcio ou em conseqncia de deciso administrativa

ou

judicial,

administrativa

nos

no

critrios

jurdicos

exerccio

do

adotados

lanamento

pela

somente

autoridade

pode

ser

efetivada, em relao a um mesmo sujeito passivo, quanto a fato

gerador ocorrido posteriormente sua introduo.

Veremos mais frente que o lanamento est sujeito a

alterao mediante iniciativa da prpria Administrao, nas hipteses

previstas no CTN. Entretanto, o prprio Cdigo estabeleceu que novos

critrios de interpretao, adotados no procedimento de lanamento,

apenas podem ser aplicados aos fatos futuros, posteriores sua

adoo. Desse modo, o Cdigo preza pela segurana jurdica nas

relaes entre o Fisco e os contribuintes. Caso contrrio, teramos

modificao de lanamentos j efetuados pela mera mudana de

entendimento do rgo fiscalizador.

Gabarito: C.

Questo 11 - (ESAF) IRB 2004

Avalie as indagaes abaixo e em seguida assinale a resposta correta.

A obrigao tributria principal nasce com o lanamento do respectivo crdito

tributrio?

Prof. George Firmino

www.estrategiaconcursos.com.br

Pgina 27 de 72

Direito Tributrio para RFB

Resoluo de Questes da ESAF

Prof. George Firmino Aula 07

permitido que autoridade judiciria realize lanamento de crdito tributrio, na

hiptese de concluir que o contribuinte deixou de recolher tributo devido Fazenda

Pblica?

Considere a seguinte situao hipottica: Aps responder consulta associao de

importadores de que seu produto enquadrou-se na alquota de 3% do IPI, a

autoridade administrativa, em novo entendimento, passou a aplicar a alquota de

5%, tendo em vista

deciso judicial em processo movido por associado. Nessa situao, haver

incidncia da nova alquota aos fatos geradores anteriores ao novo entendimento,

cobrando-se o crdito suplementar?

a) No, no, sim.

b) No, sim, sim.

c) No, no, no.

d) Sim, no, sim.

e) Sim, sim, no.

Comentrios

Item I No. A obrigao tributria principal nasce com a ocorrncia

do fato gerador. Ela declarada pelo lanamento, ao mesmo tempo

em que o prprio lanamento constitui o crdito tributrio. Assim,

temos que a obrigao tributria nasce desde a ocorrncia do fato

gerador, mas s passa a ter exigibilidade aps a formalizao do

lanamento.

Item II No. A atividade administrativa de lanamento, nos termos

do pargrafo nico, do art. 142, do CTN, vinculada e obrigatria,

sob pena de responsabilidade funcional. Do prprio texto do artigo,

percebemos que trata-se de atividade administrativa e no judicial.

Item III No. Como vimos na questo anterior, o art. 146 do CTN

estabelece

que

modificao

introduzida,

de

ofcio

ou

em

consequncia de deciso administrativa ou judicial, nos critrios

jurdicos adotados pela autoridade administrativa no exerccio do

lanamento somente pode ser efetivada, em relao a um mesmo

sujeito passivo, quanto a fato gerador ocorrido posteriormente sua

introduo.

Gabarito: C.

Questo 12 - (ESAF) ATRF/2009

Sobre o lanamento, procedimento administrativo que faz nascer a

obrigao tributria, correto afirmar que:

Prof. George Firmino

www.estrategiaconcursos.com.br

Pgina 28 de 72

Direito Tributrio para RFB

Resoluo de Questes da ESAF

Prof. George Firmino Aula 07

a) por meio do lanamento, constitui-se o crdito tributrio, apontando o montante

devido correspondente obrigao tributria principal, que abrange o tributo, mas

no abrange eventuais penalidades pecunirias pelo descumprimento da obrigao

tributria.

b) o lanamento indispensvel para o recebimento do crdito tributrio (por

exemplo, nos casos de crdito consignado em pagamento e na converso de

depsito em renda), em qualquer situao.

c) o tributo, por fora do CTN, lanado mediante atividade administrativa

plenamente vinculada, no sendo admissveis impugnaes de quaisquer natureza.

d) a forma do lanamento depender do regime de lanamento do tributo e das

circunstncias nas quais apurado, sendo que, por no seguir o princpio

documental, no necessariamente conter a totalidade dos elementos necessrios

identificao da obrigao surgida.

e) ainda quando de fato seja o lanamento feito pelo sujeito passivo, o Cdigo

Tributrio Nacional, por fico legal, considera que a sua feitura privativa da

autoridade administrativa, e por isto, no plano jurdico, sua existncia fica sempre

dependente de homologao por parte da autoridade competente.

Comentrios

Antes de iniciarmos os comentrios s alternativas, perceba o

erro que cometeu a ESAF no enunciado da questo. Ela afirma que o

lanamento faz nascer a obrigao tributria. Ora, sabermos que a

obrigao tributria nasce com a ocorrncia do fato gerador, o

lanamento apenas a torna exigvel.

No obstante o equvoco do enunciado, a questo bastante

interessante e exigiu conhecimento de posicionamentos doutrinrios.

Seno, vejamos:

Alternativa A Errada. O lanamento deve contemplar toda a

obrigao tributria principal, ou seja, o tributo e as penalidades, caso

existam. Nesse sentido, define o art. 142 do CTN que o lanamento

compreende o procedimento administrativo tendente a verificar a

ocorrncia do fato gerador da obrigao correspondente, determinar a

matria tributvel, calcular o montante do tributo devido,

identificar o sujeito passivo e, sendo caso, propor a aplicao da

penalidade cabvel.

Alternativa B Alternativa bastante interessante. Sabemos que o

lanamento constitui o crdito tributrio, conferindo exigibilidade

obrigao tributria. Nesse sentido, temos que o lanamento seria

indispensvel para o recebimento do crdito. Essa a regra geral,

mas comporta excees.

Prof. George Firmino

www.estrategiaconcursos.com.br

Pgina 29 de 72

Direito Tributrio para RFB

Resoluo de Questes da ESAF

Prof. George Firmino Aula 07

Essa alternativa foi retirada da lio de Sacha Calmon, com alterao

do sentido dado pelo autor. Seno, vejamos:

... tirante a hiptese em que condio de atendibilidade nos

tributos em que precede necessariamente ao pagamento, a hiptese

em que condio para a executividade do crdito, o lanamento

absolutamente dispensvel para o recebimento do crdito tributrio

(tributos

pagos

sem

prvio

exame

da

Administrao,

crdito

consignado em pagamento, converso do depsito em renda, etc.).

(COELHO.

Sacha

Calmon

Navarro.

Liminares

Depsitos

Antes

do

Lanamento por Homologao Decadncia e Prescrio, 2 ed., Dialtica,

2002, p. 57).

A tese daqueles que defendem este entendimento que o art.

142 estabelece que compete autoridade administrativa constituir o

crdito tributrio mediante o lanamento, no entanto, o crdito

poderia ser constitudo por procedimentos diversos do lanamento.

Essa tese tem sido bastante discutida inclusive no mbito da prpria

Receita Federal. Adotando este posicionamento, teramos que o

prprio contribuinte poderia constituir o crdito tributrio (no

mediante o lanamento, pois este ato privativo da autoridade).

Seria o caso da DCTF, Declarao de Dbitos e Crditos

Tributrios Federais, obrigao acessria das pessoas jurdicas. Nesta

declarao, o sujeito passivo apresenta Receita Federal todos os

dbitos apurados no perodo e deve proceder ao recolhimento. Ao

enviar estas informaes, o contribuinte est confessando a dvida.

Assim, seguindo a redao do Decreto-Lei n 2.124, de 1984, os

defensores da referida tese, argumentam que a confisso de dvida

uma das formas de se constituir o crdito, sendo dispensvel,

portanto, procedimento de lanamento. Vejamos o que diz o DecretoLei 2.124:

Art. 5. 1. O documento que formalizar o cumprimento de

obrigao acessria, comunicando a existncia de crdito tributrio,

constituir confisso de dvida e instrumento hbil e suficiente para a

exigncia do referido crdito.

Assim tambm tem entendido o STJ:

Prof. George Firmino

www.estrategiaconcursos.com.br

Pgina 30 de 72

Direito Tributrio para RFB

Resoluo de Questes da ESAF

Prof. George Firmino Aula 07

... a apresentao de Guia de Informao e Apurao do ICMS GIA,

de Declarao de Dbitos e Crditos Tributrios Federais DCTF, ou

de outra declarao dessa natureza, prevista em lei, modo de

constituio do crdito tributrio, dispensando, para isso, qualquer

outra providncia por parte do Fisco. (STJ, Primeira Seo, REsp

886.462/RS, out/08).

Percebemos que foi esse o sentido defendido pela ESAF na

alternativa. Logo, correta.

Alternativa C Incorreta. O tributo lanado mediante atividade

administrativa

plenamente

vinculada, qual

seja: o

lanamento.

Entretanto, o lanamento no tem o poder de afastar os princpios da

legalidade,

do

contraditrio

da

ampla

defesa,

garantias

constitucionais conferidas ao contribuinte. Nesse sentido, o prprio

CTN prev hipteses em que o lanamento pode ser alterado.

Alternativa D Incorreta. Esta alternativa foi extrada da seguinte

lio de Leandro Paulsen, alterando o sentido original:

O lanamento segue o princpio documental. Sua forma depender

do regime de lanamento do tributo e das circunstncias nas quais

apurado. Certo que estar documentado e que seu instrumento

ter

de

conter

os

elementos

indispensveis

identificao

inequvoca da obrigao surgida. Os lanamentos normalmente so

documentados atravs de Auto de Infrao (AI). (PAULSEN, Leandro.

Direito Tributrio: Constituio e Cdigo Tributrio luz da doutrina e da

jurisprudncia. 12 ed. Livraria do Advogado, 2010, p. 142).

Alternativa E Correta. Parcela da doutrina entende que, na prtica,

o lanamento por homologao efetuado pelo contribuinte e que a

homologao da autoridade administrativa apenas confirma sua

existncia. Esta alternativa foi retirada dos ensinamentos de Hugo de

Brito Machado sobre o tema:

A constituio do crdito tributrio de competncia privativa da

autoridade administrativa. S esta pode fazer o lanamento. Ainda