Documenti di Didattica

Documenti di Professioni

Documenti di Cultura

Aula 03

Caricato da

Luciana PimentaTitolo originale

Copyright

Formati disponibili

Condividi questo documento

Condividi o incorpora il documento

Hai trovato utile questo documento?

Questo contenuto è inappropriato?

Segnala questo documentoCopyright:

Formati disponibili

Aula 03

Caricato da

Luciana PimentaCopyright:

Formati disponibili

Direito Tributrio para RFB

Resoluo de Questes da ESAF

Prof. George Firmino Aula 03

AULA 03 Tributos de competncia dos Estados.

Tributos de Competncia dos Municpios.

Sumrio

Pgina

Apresentao das questes

02-12

Gabarito

12

Questes comentadas

13-67

Ol, amigo concurseiro!

Estamos aqui para a nossa Aula 03.

Nesta aula comentaremos questes sobre os tributos de

competncia dos Estados, DF e Municpios.

No

costumam

cair

muitas

questes

desse

assunto

nos

concursos federais, por isso, no h uma quantidade grande de

questes. Vamos, ento, acrescentar nesta aula comentrios sobre a

repartio constitucional das receitas tributrias.

Pronto para a diverso?

Ento vamos l!

Prof. George Firmino

www.estrategiaconcursos.com.br

Pgina 1 de 67

Direito Tributrio para RFB

Resoluo de Questes da ESAF

Prof. George Firmino Aula 03

LISTA DE QUESTES

Aula 03: Tributos de competncia dos Estados. Tributos de

competncia dos Municpios.

Questo 01 (ESAF) Analista de Comrcio Exterior MDIC/98

O Imposto sobre Operaes relativas Circulao de Mercadorias e sobre

Prestaes de Servios de Transporte Interestadual e Intermunicipal e de

Comunicao - ICMS tributo

a) real

b) direto

c) cumulativo

d) progressivo

e) vinculado

Questo 02 (ESAF) AFTE MS/2001

Indique qual dos tributos abaixo deve ter a caracterstica de no-cumulatividade,

podendo ser seletivo em funo de critrio de essencialidade.

a) Imposto sobre a transmisso causa mortis e doao de bens e direitos

b) Taxa de limpeza urbana

c) Imposto sobre operaes relativas circulao de mercadorias e prestaes de servios de

transporte e comunicao - ICMS

d) Imposto sobre servio de qualquer natureza - ISS

e) Imposto sobre operaes financeiras IOF

Questo 03 (ESAF) APO MPOG/2010

Sobre o ICMS - Imposto sobre a Circulao de Mercadorias e Prestao de Servios

de Transporte e Comunicao, incorreto afirmar-se que:

a) ser sempre no-cumulativo, compensando-se o que for devido em cada operao relativa

circulao de mercadorias ou servios com o montante cobrado nas anteriores pelo mesmo

ou outro Estado ou pelo Distrito Federal.

b) no incidir sobre o ouro como ativo financeiro.

c) ser sempre seletivo, cobrando-se alquotas maiores ou menores em funo da

essencialidade das mercadorias ou servios (alquotas mais gravosas para mercadorias e

servios menos essenciais).

d) no incidir nas prestaes de servios de comunicao nas modalidades de radiodifuso

sonora e de sons e imagens de recepo livre e gratuita.

e) ter suas alquotas aplicveis s operaes e prestaes interestaduais fixadas por meio

de resoluo do Senado Federal.

Questo 04 (ESAF) Procurador - DF/2004

Em relao ao ICMS e sua disciplina na Constituio Federal, marque a assertiva

que apresenta resposta correta.

a) Resoluo do Senado Federal, de iniciativa do Presidente da Repblica ou dos

Governadores de Estados e do Distrito Federal ou, ainda, de um tero dos Senadores,

aprovada pela maioria absoluta de seus membros, estabelecer as alquotas aplicveis s

operaes e prestaes, interestaduais e de exportao.

b) Cabe a lei complementar estabelecer alquotas mximas nas operaes internas para

resolver conflito especfico que envolva interesse de Estados.

c) Quanto s operaes e prestaes que destinem bens e servios a consumidor final

localizado em outro Estado, adotar-se- a alquota interestadual, quando o destinatrio no

for contribuinte do imposto.

d) facultado ao Senado Federal fixar alquotas mnimas nas operaes internas, mediante

resoluo de iniciativa de um tero e aprovada pela maioria absoluta de seus membros.

e) No incide sobre a entrada de bem importado do exterior por pessoa fsica, no caso de o

bem no se destinar ao emprego em atividade profissional, comercial ou industrial.

Prof. George Firmino

www.estrategiaconcursos.com.br

Pgina 2 de 67

Direito Tributrio para RFB

Resoluo de Questes da ESAF

Prof. George Firmino Aula 03

Questo 05 (ESAF) Procurador DF/2007

Em se tratando de iseno do ICMS, assinale, entre as opes abaixo apresentadas,

a que est correta.

a) A concesso e revogao de isenes do ICMS pelos Estados-membros independe de Lei

Complementar Constituio Federal.

b) constitucional ato governamental do Executivo Estadual que concede iseno do ICMS

em operaes internas, haja vista ser desnecessrio para tal a existncia de convnio e

regulao por Lei Complementar.

c) As regras constitucionais que impem um tratamento federativo uniforme em matria de

ICMS no trato de iseno, atentam contra o princpio da autonomia dos Estados-membros e

do Distrito Federal.

d) Os Estados-membros, para concederem iseno fiscal de ICMS, necessitam, apenas, de

autorizao do Poder Legislativo, por via de Resoluo da respectiva Mesa Diretora.

e) A concesso de isenes do ICMS s admitida quando existir, a respeito, deliberao dos

Estados-membros e do DF, mediante convnio.

Questo 06 (ESAF) TTN/98

No ICMS (Imposto sobre Operaes relativas Circulao de Mercadorias e sobre

Prestao de Servios de Transporte Interestadual e Intermunicipal e de

Comunicao):

a) as alquotas mnimas nas operaes internas devem ser fixadas, obrigatoriamente, pelo

Senado Federal

b) cabe lei complementar prever casos de manuteno de crdito, relativamente remessa

para outro Estado e exportao para o exterior, de servios e de mercadoria

c) as alquotas mnimas nas operaes internas so fixadas por lei complementar

d) a iseno ou no-incidncia no geram, em qualquer hiptese, direito a crdito

e) as isenes so concedidas por lei complementar

Questo 07 (ESAF) Auditor TCE PR/2003

Com referncia ao ICMS, de competncia dos Estados e do Distrito Federal, a

Constituio Federal estabelece, entre outras regras, a seguinte:

a) A iseno ou no-incidncia do imposto implicar crdito para compensao com o

montante devido nas operaes ou prestaes seguintes, salvo determinao em contrrio da

legislao.

b) Cabe lei complementar fixar a base de clculo do imposto, de modo que o montante do

imposto a integre, tambm na importao do exterior de bem, mercadoria ou servio.

c) Resoluo do Senado Federal, de iniciativa do Presidente da Repblica, de um tero dos

Senadores ou de dois teros dos Governadores, aprovada pela maioria absoluta dos membros

da referida Casa legislativa, estabelecer as alquotas do imposto, aplicveis s operaes e

prestaes, interestaduais e de exportao.

d) O imposto no incidir sobre a entrada, no pas, de bem que no revele destinao

comercial, importado do exterior por pessoa fsica.

e) O imposto no incidir sobre operaes que destinem ao exterior produtos

industrializados, excludos os semi-elaborados definidos em ato deliberativo conjunto dos

Estados e do Distrito Federal.

Questo 08 (ESAF) Procurador DF/2007

Em face da jurisprudncia assentada pelo Supremo Tribunal Federal sobre o ICMS,

assinale a opo correta.

a) ilegtima a exigncia de fazer incidir ICMS na comercializao de exemplares de obras

cinematogrficas, gravadas em fitas de videocassete.

b) A imunidade prevista no art. 150, VI, "d", da Constituio Federal no abrange os filmes e

papis fotogrficos necessrios publicao de jornais e peridicos, pelo que o ICMS devido

quando da entrada da referida mercadoria no estabelecimento do comprador.

c) Na entrada de mercadoria importada do exterior, legtima a cobrana do ICMS por

ocasio do desembarao aduaneiro.

d) Na entrada de mercadoria importada dos pases que integram o Mercosul, a cobrana do

ICMS s pode ser feita por ocasio da entrada da mercadoria no estabelecimento do

importador.

e) assente a jurisprudncia do Supremo Tribunal que, em se tratando de regular

lanamento de crdito tributrio em decorrncia de recolhimento do ICMS, haver incidncia

de correo monetria no momento da compensao com o tributo devido na sada da

mercadoria do estabelecimento.

Prof. George Firmino

www.estrategiaconcursos.com.br

Pgina 3 de 67

Direito Tributrio para RFB

Resoluo de Questes da ESAF

Prof. George Firmino Aula 03

Questo 09 (ESAF) AFRE - CE/2007

Em relao aos crditos escriturais do Imposto sobre a Circulao de Mercadorias e

Servios, da competncia estadual e do Distrito Federal, correto afirmar-se que

sobre eles

a) no incide a correo monetria.

b) incide a correo monetria apenas nas hipteses em que sua incidncia for monofsica.

c) incide a correo monetria por fora do princpio constitucional da isonomia.

d) no incide a correo monetria quando a legislao estadual no contiver tal previso.

e) incide a correo monetria, j que vedado o enriquecimento sem causa do ente

tributante.

Questo 10 (ESAF) Procurador DF/2004

Avalie o acerto das afirmaes adiante e marque com V as verdadeiras e com F as

falsas; em seguida, marque a opo correta.

( ) No caso de bem importado do exterior, considera-se ocorrido o fato gerador do ICMS no

momento do desembarao aduaneiro. Na hiptese de entrega do bem antes do desembarao

aduaneiro, considera-se ocorrido o fato gerador nesse momento, devendo a autoridade

responsvel, salvo disposio em contrrio, exigir a comprovao do pagamento do imposto.

( ) Considera-se ocorrido o fato gerador do ICMS no momento da entrada, no territrio do

Estado, de lubrificantes e combustveis lquidos e gasosos derivados de petrleo e energia

eltrica oriundos de outro Estado, quando destinados comercializao ou industrializao.

( ) Na ao de repetio de indbito tributrio, a correo monetria e os juros moratrios

so devidos a partir do pagamento indevido.

a) V, F, F

b) F, V, V

c) V, F, V

d) F, F, V

e) V, V, F

Questo 11 (ESAF) AFRE RN/2005

Em relao ao imposto sobre operaes relativas circulao de mercadorias e

sobre prestaes de servios de transporte interestadual e intermunicipal e de

comunicao (ICMS) e sua disciplina na Constituio Federal, correto afirmar que

a) o ICMS incidir sobre o valor total da operao, quando mercadorias forem fornecidas com

servios compreendidos na competncia tributria dos Municpios.

b) o ICMS incidir nas prestaes de servio de comunicao nas modalidades de

radiodifuso sonora e de sons e imagens de recepo livre e gratuita.

c) a definio dos contribuintes do ICMS matria reservada lei complementar estadual.

d) o ICMS no incidir sobre operaes que destinem mercadorias para o exterior.

e) incidir o ICMS sobre as operaes com ouro, quando este definido em lei como ativo

financeiro.

Questo 12 (ESAF) Analista Jurdico - SEFAZ- CE/2007

Sobre o ICMS - Imposto sobre a Circulao de Mercadorias e Servios, de

competncia impositiva dos estados e do Distrito Federal, correto afirmar-se que

no incide

a) na entrada de bem ou mercadoria importados por pessoa fsica ou jurdica que no seja

contribuinte habitual do imposto, qualquer que seja a sua finalidade.

b) sobre as operaes de extrao, circulao, distribuio e consumo de minerais.

c) sobre mercadorias destinadas a integrar o ativo fixo de estabelecimento comercial ou

industrial.

d) sobre operaes que destinem a outro estado petrleo, inclusive lubrificantes,

combustveis lquidos e gasosos dele derivados, e energia eltrica.

e) sobre operaes que envolvam o ouro, exceto como ativo financeiro.

Prof. George Firmino

www.estrategiaconcursos.com.br

Pgina 4 de 67

Direito Tributrio para RFB

Resoluo de Questes da ESAF

Prof. George Firmino Aula 03

Questo 13 (ESAF) AFTE RN/2005

Avalie o acerto das formulaes adiante e marque com V as verdadeiras e com F as

falsas; em seguida, marque a resposta correta.

( ) O imposto sobre propriedade de veculos automotores [IPVA], de competncia dos Estados

e do Distrito Federal, ter alquotas mnimas fixadas pelo Senado Federal.

( ) No se admite a fixao de alquotas diferenciadas do IPVA em funo do tipo e utilizao

de veculo automotor.

( ) A Constituio Federal exige deliberao conjunta dos Estados e do Distrito Federal, na

forma regulada em lei complementar da Unio, para fixao de alquotas mximas do IPVA.

a) F, F, V

b) F, V, F

c) V, F, F

d) V, V, F

e) V, V, V

Questo 14 (ESAF) Procurador DF/2007

No referente aos impostos sobre transmisso causa mortis, doao e propriedade

de veculos automotores, correto afirmar:

a) o imposto sobre transmisso causa mortis relativo a bens imveis e respectivos direitos,

compete ao Estado onde se processar o inventrio ou arrolamento.

b) o imposto sobre propriedade de veculos automotores ter alquotas mnimas fixadas pelo

Senado Federal.

c) o imposto sobre doao relativamente a bens mveis, ttulos e crditos, compete ao

Estado onde o referido negcio jurdico tiver sido consumado.

d) o imposto sobre propriedade de veculos automotores no poder ter alquotas

diferenciadas em funo do tipo e utilizao do bem.

e) no h incidncia de qualquer imposto quando h doao apenas de direitos.

Questo 15 (ESAF) AFTE CE/2007

Sobre o Imposto de Transmisso Causa Mortis e Doaes, previsto no art. 155, I, da

Constituio, inserido na competncia dos estados e do Distrito Federal, julgue as

afirmativas abaixo, e a seguir assinale a opo correta.

( ) Relativamente a bens imveis, compete ao estado da situao do bem, ou ao Distrito

Federal.

( ) A competncia para a sua instituio ser regulada por lei complementar, se o doador

tiver domiclio no exterior.

( ) Ter suas alquotas mnimas e mximas fixadas pelo Senado Federal.

a) V - F - F

b) F - V - V

c) V - V - V

d) F - F - V

e) V - V F

Questo 16 (ESAF) Analista de TI - SEFAZ-CE/2007

Sobre Imposto Sobre Transmisses Causa Mortis e Doaes - ITCMD, de

competncia dos Estados e do Distrito Federal, incorreto afirmar-se que

a) devido, como regra, sobre as transmisses causa mortis de bens e direitos.

b) relativamente a bens imveis e respectivos direitos, compete ao Estado da situao do

bem, ou ao Distrito Federal.

c) em relao a bens mveis, ser competente o Estado onde se localizar o inventariante.

d) sua competncia ser regulada por lei complementar quando o doador tiver domiclio no

exterior.

e) sua competncia ser regulada por lei complementar quando o inventrio do de cujus

processar-se no exterior.

Prof. George Firmino

www.estrategiaconcursos.com.br

Pgina 5 de 67

Direito Tributrio para RFB

Resoluo de Questes da ESAF

Prof. George Firmino Aula 03

Questo 17 (ESAF) Analista de TI - SEFAZ-CE/2007

A Constituio Federal de 1988 incumbiu determinada espcie normativa de dispor

especificamente sobre matrias de interesse dos Estados-Membros e do Distrito

Federal, tais como a fixao de alquotas mnimas e mximas do ICMS nas

operaes internas, e tambm de fixar alquotas mximas do ITCMD. A espcie

normativa que cuida dessas matrias :

a) decreto presidencial.

b) decreto legislativo.

c) medida provisria.

d) lei complementar.

e) resoluo do Senado Federal.

Questo 18 (ESAF) APOF - SEFAZ-SP/2009

Sobre os tributos de competncia da Unio, dos Estados, do Distrito Federal e dos

Municpios, assinale a opo correta.

a) Incide ICMS na importao de bens, ainda quando realizada por pessoa fsica ou jurdica

que no seja contribuinte regular do imposto.

b) No exige prvia celebrao de convnio entre os Estados membros e o Distrito Federal a

instituio, por Lei Complementar Estadual, de Programa de Incentivo destinado a fomentar a

implantao, ampliao e modernizao de empreendimentos industriais e agroindustriais no

Estado mediante concesso de crdito presumido e reduo da base de clculo do ICMS.

c) A imunidade sobre o patrimnio, renda ou servios instituda em favor das instituies de

assistncia social no alcana o ICMS incidente sobre os bens por elas fabricados, posto

repercutir economicamente no consumidor e no atingir o patrimnio, nem desfalcar as

rendas, nem reduzir a eficcia dos servios dessas entidades.

d) incide IPVA sobre embarcaes e aeronaves, por abranger todo e qualquer veculo que

tenha propulso prpria e sirva ao transporte de pessoas e coisas.

e) ilegal a cobrana de ICMS com base em valores previstos em pauta fiscal.

Questo 19 (ESAF) ATRF/ 2009

Sobre o ISS - Imposto sobre Servios de qualquer natureza, analise os itens a

seguir, classificando-os como verdadeiros ou falsos. Depois, escolha a opo que

seja adequada s suas respostas:

I. o artigo da Constituio Federal que prev a cobrana do ISS remete lei complementar a

definio dos servios de qualquer natureza sujeitos tributao;

II. a lei complementar que definir os servios sujeitos tributao pelo ISS est adstrita

base econmica "servios de qualquer natureza";

III. a lei complementar que definir os servios sujeitos tributao pelo ISS no pode definir

como servios sujeitos incidncia do ISS aquelas espcies atribudas constitucionalmente

competncia tributria dos estados;

IV. em face da lei complementar, cabe ao Municpio, ou ao Distrito Federal, mediante lei

prpria, instituir o ISS. Normalmente, as leis municipais copiam a lista de servios passveis

de tributao constante da lei complementar, exercendo, pois, plenamente, a sua

competncia tributria.

a) Esto corretos apenas os itens I, II e III.

b) Esto corretos apenas os itens I, II e IV.

c) Esto corretos apenas os itens I, III e IV.

d) Todos os itens esto corretos.

e) Esto corretos apenas os itens I e III.

Questo 20 (ESAF) AFTE CE2007

Em relao ao Imposto Sobre Servios, se no consta da lista anexa Lei

Complementar n. 116/2003 determinado servio, podemos afirmar que a sua noexigncia ocorre em vista de:

a) iseno.

b) anistia.

c) no-incidncia.

d) imunidade.

e) no-cumulatividade.

Prof. George Firmino

www.estrategiaconcursos.com.br

Pgina 6 de 67

Direito Tributrio para RFB

Resoluo de Questes da ESAF

Prof. George Firmino Aula 03

Questo 21 (ESAF)AFTM Recife/2003

Considerando as disposies relativas ao Imposto Sobre Servios de Qualquer

Natureza (ISQN), assinale as proposies abaixo com F para falsa ou V para

verdadeira e, a seguir, indique a opo que contm a seqncia correta:

( ) No caso de prestao de servios de construo civil efetuada em Fortaleza, o ISQN ser

devido ao Municpio de Fortaleza mesmo que o domiclio do prestador esteja situado fora do

territrio.

( ) A cobrana do imposto ser efetuada na medida em que ocorrer o recebimento do preo

do servio prestado.

( ) contribuinte do imposto o prestador de servio, empresa ou profissional autnomo de

qualquer natureza e o trabalhador avulso.

a) F, F, V

b) V, V, F

c) V, F, F

d) F, V, V

e) V, V, V

Questo 22 (ESAF) Procurador Fortaleza/2002

Avalie as formulaes seguintes e, ao final, assinale a opo que corresponde

resposta correta:

I. Em relao ao imposto sobre servios de qualquer natureza, de competncia dos

Municpios, cabe lei complementar fixar as suas alquotas mximas e mnimas; excluir da

sua incidncia exportaes de servios para o exterior; e regular a forma e as condies

como isenes, incentivos e benefcios fiscais sero concedidos e revogados.

II. Assegura a Constituio Federal que, exceo do imposto sobre importao de produtos

estrangeiros, do imposto sobre exportao, para o exterior, de produtos nacionais ou

nacionalizados e do imposto sobre operaes relativas circulao de mercadorias e sobre

prestaes de servios de transporte interestadual e intermunicipal e de comunicao,

nenhum outro tributo poder incidir sobre operaes relativas energia eltrica, servios de

telecomunicaes, derivados de petrleo, combustveis e minerais do Pas.

III. Disposio constitucional determina que, enquanto lei complementar no disciplinar as

alquotas mximas e mnimas do imposto sobre servios de qualquer natureza, de

competncia dos Municpios, e no regular a forma e as condies como isenes, incentivos

e benefcios fiscais referentes ao mencionado imposto sero concedidos e revogados: [a] a

alquota mnima ser de dois por cento, incidente sobre os servios que indica; [b] o referido

imposto no ser objeto de concesso de isenes, incentivos e benefcios fiscais, que

resulte, direta ou indiretamente, na reduo da alquota mnima por ela estabelecida.

a) I e II so verdadeiras.

b) I e III so verdadeiras.

c) II e III so verdadeiras.

d) somente a II verdadeira.

e) todas so verdadeiras.

Questo 23 (ESAF) Agente da Fazenda RJ/2010

Sobre o ISS - Imposto sobre Servios de Qualquer Natureza, julgue os itens a

seguir:

I. no incide sobre a transmisso de bens ou direitos incorporados ao patrimnio de pessoa

jurdica em realizao de capital;

II. no incide sobre a transmisso de bens ou direitos decorrentes de fuso, incorporao,

ciso, ou extino de pessoa jurdica, salvo se nesses casos, a atividade preponderante do

adquirente for a compra e venda desses bens ou direitos, locao de bens imveis ou

arrendamento mercantil;

III. ter suas alquotas mximas e mnimas fixadas em lei complementar;

IV. caber lei complementar excluir de sua incidncia exportaes de servios para o

exterior.

Esto corretos:

a) apenas os itens I, III e IV.

b) apenas os itens I e IV.

c) todos os itens esto corretos.

d) apenas os itens II e IV.

e) apenas os itens III e IV.

Prof. George Firmino

www.estrategiaconcursos.com.br

Pgina 7 de 67

Direito Tributrio para RFB

Resoluo de Questes da ESAF

Prof. George Firmino Aula 03

Questo 24 (ESAF) ATM Natal/2008

Constitui fato gerador do Imposto sobre Servios de Qualquer Natureza no

Municpio de Natal, a prestao de servios, por pessoa fsica ou jurdica, com ou

sem estabelecimento fixo,

a) ainda que esses servios no se constituam como atividade preponderante do prestador.

b) desde que esses servios se constituam como atividade preponderante do prestador.

c) exclundo-se os servios de sade e de assistncia mdica.

d) exclundo-se os servios de cuidados pessoais, esttica e atividades fsicas.

e) exclundo-se os servios relativos a hospedagem e turismo.

Questo 25 (ESAF) APO MPOG/2008

Sobre o imposto sobre servios de qualquer natureza, de competncia dos

Municpios e do Distrito Federal, incorreto afirmar que:

a) para efeito de sua incidncia, no importa a denominao que se d ao servio prestado.

b) seu contribuinte o prestador, e no o tomador do servio.

c) no incide sobre o servio proveniente do exterior, ou cuja prestao tenha se iniciado no

exterior.

d) pressupe carter oneroso da prestao de servios.

e) no incide sobre a locao de bens mveis.

Questo 26 (ESAF) AFRF TI/2005

Sobre o Imposto sobre a Propriedade Predial e Territorial Urbana (IPTU), previsto

no artigo 156, I, da Constituio Federal, de competncia dos municpios,

incorreto afirmar que

a) ter como fato gerador a propriedade, o domnio til ou a posse de imvel localizado em

zona urbana.

b) poder ter alquotas diferentes de acordo com a localizao do imvel.

c) ter alquotas progressivas em razo do valor do imvel.

d) poder ter suas alquotas progressivas no tempo, no caso de solo urbano no edificado,

subutilizado ou no utilizado.

e) poder ter alquotas diferentes de acordo com o uso do imvel.

Questo 27 (ESAF) ATM Natal2008

Para efeitos de incidncia do Imposto sobre a Propriedade Predial e Territorial

Urbana no Municpio de Natal, a legislao de regncia determina que se entenda

como zona urbana toda rea em que existam melhoramentos, construdos e

mantidos pelo Poder Pblico, exceto:

a) meio-fio ou calamento, independentemente da canalizao de guas pluviais.

b) sistemas de esgotos sanitrios.

c) escola primria a uma distncia mxima de 3 (trs) quilmetros do imvel considerado.

d) posto de sade a uma distncia mxima de 3 (trs) quilmetros do imvel considerado.

e) abastecimento d'gua.

Questo 28 (ESAF) PFN/2006

Acerca do Imposto Sobre a Propriedade Predial e Territorial Urbana - IPTU correto

afirmar que:

a) o posseiro no pode ser considerado contribuinte.

b) suas alquotas podem ser progressivas apenas em funo do grau de utilizao do imvel.

c) a base de clculo o valor real do imvel.

d) o STF entendeu inconstitucional lei municipal que tenha estabelecido, antes da Emenda

Constitucional 29/2000, alquotas progressivas, salvo se destinadas a assegurar o

cumprimento da funo social da propriedade urbana.

e) lei municipal no pode, para efeito da cobrana do tributo, considerar urbanas reas com

urbanizao ainda incompleta.

Prof. George Firmino

www.estrategiaconcursos.com.br

Pgina 8 de 67

Direito Tributrio para RFB

Resoluo de Questes da ESAF

Prof. George Firmino Aula 03

Questo 29 (ESAF) ATM Natal/2008

O Imposto sobre Transmisso Inter Vivos de Bens Imveis, por ato oneroso no

Municpio de Natal, tem como fato gerador, exceto:

a) a transmisso, a qualquer ttulo, do domnio til de bens imveis, por natureza ou acesso

fsica.

b) a transmisso, a qualquer ttulo, de direitos reais sobre imveis, inclusive os de garantia.

c) a cesso de direitos relativos transmisso da propriedade ou do domnio til de bens

imveis, por natureza ou acesso fsica.

d) a cesso de direitos relativos transmisso de direitos reais sobre imveis, exceto os de

garantia.

e) a transmisso, a qualquer ttulo, da propriedade de bens imveis, por natureza ou acesso

fsica.

Questo 30 (ESAF) Procurador DF/2004

Avalie as indagaes abaixo e, em seguida, assinale a opo que apresenta resposta

correta.

Admite-se a progressividade do IPTU em razo do valor do imvel?

Na venda de salvados de sinistro pela seguradora incide o ICMS?

Admite-se que os Municpios e o Distrito Federal, mediante decreto, atualizem o IPTU em

percentual superior ao ndice oficial de correo monetria?

O campo de incidncia do IPVA inclui embarcaes e aeronaves?

a) No, sim, no, sim

b) No, no, sim, sim

c) Sim, no, no, no

d) Sim, no, sim, no

e) Sim, sim, no, no

Questo 31 (ESAF) Fiscal de Rendas RJ/2010

Sobre os tributos de competncia dos estados, e do Distrito Federal, incorreto

afirmar que:

a) relativamente ao imposto sobre transmisso causa mortis, compete ele, relativamente a

bens mveis, ao estado onde se processar o inventrio ou arrolamento.

b) relativamente ao imposto sobre operaes relativas circulao de mercadorias e sobre

prestaes de servios de transporte interestadual e intermunicipal e de comunicao, cabe

respectiva incidncia, na forma da respectiva lei complementar, ainda que as operaes e as

prestaes se iniciem no exterior.

c) relativamente ao imposto sobre operaes relativas circulao de mercadorias e sobre

prestaes de servios de transporte interestadual e intermunicipal e de comunicao, a

iseno ou no-incidncia, salvo determinao em contrrio da legislao, no implicar

crdito para compensao com o montante devido nas operaes ou prestaes seguintes.

d) relativamente ao imposto sobre operaes relativas circulao de mercadorias e sobre

prestaes de servios de transporte interestadual e intermunicipal e de comunicao, cabe

aos estados e ao Distrito Federal, na forma das respectivas leis ordinrias, deliberar sobre a

concesso e a revogao de redues discriminadas de base de clculo.

e) relativamente ao imposto sobre propriedade de veculos automotores, suas alquotas

mnimas nacionais, que podero ser diferenciadas em funo do tipo e utilizao do veculo,

sero fixadas pelo Senado Federal.

Prof. George Firmino

www.estrategiaconcursos.com.br

Pgina 9 de 67

Direito Tributrio para RFB

Resoluo de Questes da ESAF

Prof. George Firmino Aula 03

Questo 32 (ESAF) Fiscal de Rendas RJ/2010

Sobre o ICMS Imposto sobre Circulao de Mercadorias e servios , julgue os

itens a seguir:

I. Resoluo do Senado Federal estabelecer as alquotas aplicveis s operaes e

prestaes interestaduais e de exportao;

II. ser no-cumulativo, compensando-se o que for devido em cada operao relativa

circulao de mercadorias ou prestao de servios com o montante cobrado nas anteriores

pelo mesmo ou outro estado ou pelo Distrito Federal, e poder ser seletivo, em funo da

essencialidade das mercadorias e dos servios;

III. incidir sobre a entrada de bem ou mercadoria importados do exterior por pessoa fsica

ou jurdica, ainda que no seja contribuinte habitual do imposto, qualquer que seja a sua

finalidade, assim como sobre o servio prestado no exterior, cabendo o imposto ao estado

onde estiver situado o domiclio ou o estabelecimento do destinatrio da mercadoria, bem ou

servio;

IV. sua iseno ou no-incidncia, salvo disposio de lei em contrrio, no acarreta a

anulao do crdito relativo s operaes anteriores;

V. no incidir sobre operaes que destinem mercadorias ao exterior, bem como sobre

servios prestados a destinatrios no exterior, assegurada a manuteno e o aproveitamento

do montante do imposto cobrado nas operaes e prestaes anteriores.

Esto corretos:

a) apenas os itens I, II e IV.

b) apenas os itens I, III e V.

c) apenas os itens I, IV e V.

d) apenas os itens II, III e V.

e) todos os itens esto corretos.

Questo 33 (ESAF) Fiscal de Rendas RJ/2010

Consoante decises do Supremo Tribunal Federal sobre o IPTU Imposto sobre a

Propriedade Territorial Urbana , na ordem constitucional atual, julgue os itens a

seguir:

I. o efeito extrafiscal ou a calibrao do valor do tributo de acordo com a capacidade

contributiva no so obtidos apenas pela modulao da alquota. O escalonamento da base

de clculo pode ter o mesmo efeito. Ao associar o tipo de construo (precrio, popular,

mdio, fino e luxo) ao escalonamento crescente da avaliao do valor venal do imvel, podese graduar o valor do tributo de acordo com ndice hbil mensurao da frivolidade ou da

essencialidade do bem, alm de lhe conferir mais matizes para definio da capacidade

contributiva;

II. inconstitucional a lei do municpio que reduz o imposto predial urbano sobre imvel

ocupado pela residncia do proprietrio, que no possua outro;

III. a cobrana do Imposto Predial e Territorial Urbano em alquotas diferenciadas em razo

da destinao dos imveis no afronta a Constituio da Repblica.

Esto corretos:

a) apenas os itens II e III.

b) apenas os itens I e III.

c) apenas os itens I e II.

d) todos os itens esto corretos.

e) nenhum item est correto.

Questo 34 (ESAF) Fiscal de Rendas RJ/2010

Sobre os tributos de competncia dos municpios, e do Distrito Federal, incorreto

afirmar que:

a) relativamente ao imposto predial e territorial urbano, poder ser progressivo tanto para

fins de realizao da poltica urbana fixada no respectivo plano diretor quanto em razo do

valor do imvel.

b) relativamente ao imposto sobre transmisso inter vivos, a qualquer ttulo, por ato

oneroso, de bens imveis, no incide sobre a transmisso de bens ou direitos incorporados ao

patrimnio de pessoa fsica em realizao de capitalizao.

c) relativamente ao imposto sobre servios de qualquer natureza, no incide sobre os

servios de transporte interestadual e intermunicipal e de comunicao.

d) poder ser instituda contribuio, mediante lei, para o custeio do servio de iluminao

pblica.

e) compete a eles instituir taxas em razo da utilizao, efetiva ou potencial, de servios

pblicos de interesse local, especficos e divisveis, prestados ao contribuinte ou postos a sua

disposio.

Prof. George Firmino

www.estrategiaconcursos.com.br

Pgina 10 de 67

Direito Tributrio para RFB

Resoluo de Questes da ESAF

Prof. George Firmino Aula 03

Questo 35 (ESAF) Fiscal de Rendas RJ/2010

Sobre o ISS Imposto sobre Servios de Qualquer Natureza , de competncia dos

municpios, e sobre a lei complementar a que alude o art. 156, inciso II, da

Constituio Federal, incorreto afirmar que:

a) est ele jungido norma de carter geral, vale dizer, lei complementar que definir os

servios tributveis.

b) esta lei complementar pode, no entanto, definir como tributveis pelo ISS servios que,

ontologicamente, no sejam servios.

c) no conjunto de servios tributveis pelo ISS, a lei complementar definir aqueles sobre os

quais poder incidir o mencionado imposto.

d) a lei complementar, definindo os servios sobre os quais incidir o ISS, realiza a sua

finalidade principal, que afastar os conflitos de competncia, em matria tributria, entre as

pessoas polticas.

e) referida lei complementar vai ao encontro do pacto federativo, princpio fundamental do

Estado e da Repblica.

Questo 36 (ESA) Fiscal de Rendas RJ/2010

O ISSQN tem como fato gerador a prestao de servios de, exceto:

a) comunicaes estritamente municipal.

b) datilografia e estenografia.

c) agentes de propriedade industrial.

d) transporte intermunicipal.

e) desinfeco e higienizao.

Questo 37 (ESAF) Fiscal de Rendas RJ/2010

Considera-se ocorrido o fato gerador do IPTU:

a) na data de publicao da lei que institui o tributo.

b) no primeiro dia do exerccio a que corresponder o tributo.

c) na data do lanamento do tributo.

d) no primeiro dia do exerccio seguinte quele em que o lanamento deveria ter sido

efetuado.

e) na data de aniversrio de aquisio da propriedade imobiliria.

Questo 38 (ESAF) Analista Jurdico - SEFAZ-CE/2007

Sobre a repartio das receitas tributrias da Unio, podemos afirmar que:

a) pelo menos cinqenta por cento da arrecadao do Imposto Territorial pertencem aos

municpios em que os imveis rurais estejam situados.

b) parte da arrecadao do Imposto Sobre Produtos Industrializados pertence aos estados e

ao Distrito Federal, que devero destinar ao menos cinqenta por cento desse montante aos

seus municpios.

c) caso a Unio institua algum imposto, utilizando sua competncia residual, ter de destinar

cinqenta por cento de seu produto aos estados e ao Distrito Federal.

d) cem por cento do Imposto Sobre Operaes Financeiras incidente sobre o ouro como ativo

financeiro pertencem Unio.

e) pertencem aos Estados o Imposto de Renda incidente na fonte sobre os rendimentos

pagos, a qualquer ttulo, por eles (excetuando-se suas fundaes pblicas e autarquias).

Questo 39 (ESAF) AFTM Recife/2003 - adaptada

Assinale a opo que apresenta resposta correta.

a) Aos Municpios, aos Estados e ao Distrito Federal pertence o produto da arrecadao do

imposto da Unio sobre renda e proventos de qualquer natureza, incidente na fonte, sobre

rendimentos pagos, a qualquer ttulo, por eles, suas autarquias, empresas pblicas e

fundaes que institurem e mantiverem.

b) Pertencem aos Municpios vinte e cinco por cento do produto da arrecadao do imposto

do Estado sobre operaes relativas circulao de mercadorias e sobre prestaes de

servios de transporte interestadual e intermunicipal e de comunicao.

d) A Unio entregar aos Estados, ao Distrito Federal e aos Municpios dez por cento do

produto da arrecadao do imposto sobre produtos industrializados, proporcionalmente ao

valor das respectivas exportaes de produtos industrializados.

e) Pertencem aos Estados e ao Distrito Federal vinte por cento do produto da arrecadao

dos impostos extraordinrios que a Unio instituir por motivo de guerra externa.

Prof. George Firmino

www.estrategiaconcursos.com.br

Pgina 11 de 67

Direito Tributrio para RFB

Resoluo de Questes da ESAF

Prof. George Firmino Aula 03

Questo 40 (ESAF) AFTE MS/2001

Dos impostos arrecadados pelos Estados, pertencem aos Municpios:

a) Cinqenta por cento (50%) do produto da arrecadao do imposto sobre operaes

relativas circulao de mercadorias e sobre prestaes de servios de transporte

interestadual e intermunicipal e de comunicao - ICMS.

b) Cinqenta por cento (50%) do produto da arrecadao do imposto sobre a propriedade de

veculos automotores - IPVA, licenciados no territrio municipal.

c) Cinqenta por cento (50%) do produto da arrecadao do imposto sobre a propriedade

territorial rural - ITR.

d) Cinqenta por cento (50%) do produto da arrecadao do imposto sobre a renda e

proventos de qualquer natureza - IR.

e) Cinqenta por cento (50%) do produto da arrecadao do imposto sobre a transmisso

causa mortis e doao de quaisquer bens ou direitos - ITDB.

Questo 41 (ESAF) AFTM FORTALEZA/98

Pertencem aos Municpios:

a) cem por cento do produto da arrecadao do Imposto sobre Renda e Proventos de

Qualquer Natureza, incidente na fonte sobre rendimentos pagos, a qualquer ttulo, pelos

Estados, suas autarquias e pelas fundaes que institurem e mantiverem

b) vinte por cento do produto da arrecadao dos impostos que a Unio instituir no exerccio

de sua competncia residual

c) cinqenta por cento do produto da arrecadao do Imposto Territorial Rural (ITR),

relativamente aos imveis neles situados

d) vinte e cinco por cento do produto da arrecadao do Imposto sobre a Propriedade de

Veculos Automotores (IPVA) licenciados em seus territrios

e) cinqenta por cento dos recursos entregues pela Unio aos Estados, proporcionalmente ao

valor das respectivas exportaes de produtos industrializados

GABARITO

01

02

03

04

05

06

07

08

09

10

11

12

13

14

15

16

17

18

19

20

21

22

23

24

25

26

27

28

29

30

31

32

33

34

35

36

37

38

39

40

41

D*

D*

Prof. George Firmino

www.estrategiaconcursos.com.br

Pgina 12 de 67

Direito Tributrio para RFB

Resoluo de Questes da ESAF

Prof. George Firmino Aula 03

QUESTES COMENTADAS

Aula 03: Tributos de competncia dos Estados. Tributos de

competncia dos Municpios.

Questo 01 (ESAF) Analista de Comrcio Exterior MDIC/98

O Imposto sobre Operaes relativas Circulao de Mercadorias e sobre

Prestaes de Servios de Transporte Interestadual e Intermunicipal e de

Comunicao - ICMS tributo

a) real

b) direto

c) cumulativo

d) progressivo

e) vinculado

Comentrios

Para responder a esta pergunta, vamos recorrer a alguns

comentrios efetuados na nossa primeira aula.

Os IMPOSTOS PESSOAIS so aqueles em que, de acordo com

os preceitos constitucionais, devem ser levados em considerao

os aspectos pessoais do contribuinte, mais especificamente o

patrimnio, os rendimentos e a atividade econmica. o caso

do imposto de renda, que considera, por exemplo, a quantidade de

dependentes, as despesas com educao e sade, entre outros

aspectos. Dessa forma, duas pessoas que obtenham a mesma renda

(fato gerador do imposto de renda) podem ser tributadas de formas

diferentes, j que sero levados em considerao os aspectos

pessoais de cada contribuinte.

Como a prpria CF/88 define, nem sempre possvel adotar

critrios pessoais na cobrana do imposto. Vamos imaginar uma

colega concurseira que se preparou tanto para aquele concurso de

fiscal, saiu o resultado e l est o nome dela na lista. Que felicidade!

Com a nomeao e aps o primeiro salrio (no necessariamente), a

nossa amiga vai ao shopping comemorar e gasta, nada menos, que

80% do seu primeiro salrio com roupas, sapatos, perfumes, etc.

Presente mais do que merecido aps meses de estudo. Agora

Prof. George Firmino

www.estrategiaconcursos.com.br

Pgina 13 de 67

Direito Tributrio para RFB

Resoluo de Questes da ESAF

Prof. George Firmino Aula 03

imaginemos se, no momento de pagar as compras, a vendedora iria

fazer uma srie de perguntas nossa colega, do tipo: Voc tem

dependentes?;

Gasta

quanto

com

plano

de

sade?;

Paga

faculdade?. No mesmo!!!

Conclumos ento que, ao pagar o ICMS das compras, nenhum

aspecto pessoal foi levado em considerao. O ICMS pago naquele

sapato o mesmo para um rico empresrio e para um trabalhador

que juntou anos aquele valor para dar um presente esposa.

Estamos diante de um IMPOSTO REAL, pois incide sobre

bens e no leva em considerao aspectos pessoais do

contribuinte.

TRIBUTOS DIRETOS so aqueles em que o contribuinte de

fato igual ao contribuinte de direito. Ou seja, quem arca com o

nus

daquele

tributo

aquela

pessoa

prevista

em

lei

como

contribuinte. J o TRIBUTO INDIRETO apresenta conceito diverso.

Quem acaba arcando com o peso da carga tributria o

consumidor, que no se confunde com o contribuinte. o caso

do ICMS. Vejamos com um exemplo.

O contribuinte do ICMS, no caso de revenda de mercadorias, o

estabelecimento

comercial.

Digamos

que

voc,

pensando

nas

interminveis horas de estudo que iria enfrentar se preparando para

aquele concurso, resolveu investir no seu conforto e comprou uma

super cadeira executiva de R$ 3.000,00. Ora, ao pagar este valor, na

nota fiscal j vem destacado que ali est embutido R$ 510,00 de

ICMS. Veja que foi voc quem desembolsou este valor ao pagar pela

cadeira, mas o contribuinte continua sendo a loja. O que ocorre que

o estabelecimento comercial repassa o valor do tributo para o

consumidor, o disfarando no preo.

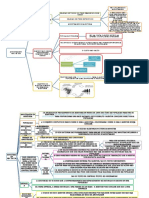

Para

definir

cumulatividade

no-cumulatividade,

vamos

ilustrar como funciona a cadeia produtiva de um determinado bem:

Prof. George Firmino

www.estrategiaconcursos.com.br

Pgina 14 de 67

Direito Tributrio para RFB

Resoluo de Questes da ESAF

Prof. George Firmino Aula 03

INDSTRIA

ATACADISTA

VAREJISTA

CONSUMIDOR

FINAL

Imaginemos que o tributo seja cumulativo, ou seja, incide em

todas as etapas da cadeia sem deduo do valor devido nas etapas

anteriores. Dessa forma, teramos:

INDSTRIA

ATACADISTA

Preo: R$100,00

Alquota: 17%

ICMS devido: R$ 17,00

VAREJISTA

Preo: R$200,00

Alquota: 17%

ICMS devido: R$ 34,00

CONSUMIDOR

FINAL

Preo: R$300,00

Alquota: 17%

ICMS devido: R$ 51,00

Observamos que em cada etapa incidiu 17% de ICMS e ao final

da cadeia, o Estado recolheu R$102,00 (17+34+51). Assim, a

cumulatividade onera toda a cadeia, fazendo com que o preo pago

pelo consumidor final apresente uma elevada carga tributria.

De modo contrrio, a NO-CUMULATIVIDADE representa uma

tcnica para evitar o nus tributrio muito elevado para os tributos

que incidem em vrias etapas. Assim, exclui-se do tributo devido

em cada etapa o montante pago nas etapas anteriores.

CONSUMIDOR

INDSTRIA

ATACADISTA

VAREJISTA

FINAL

Preo: R$100,00

Alquota: 17%

ICMS devido: R$ 17,00

Prof. George Firmino

Preo: R$200,00

Alquota: 17%

ICMS devido:

R$ 34,00 R$ 17,00 =

R$ 17,00

www.estrategiaconcursos.com.br

Preo: R$300,00

Alquota: 17%

ICMS devido:

R$ 51,00 R$ 34,00 =

R$ 17,00

Pgina 15 de 67

Direito Tributrio para RFB

Resoluo de Questes da ESAF

Prof. George Firmino Aula 03

Observamos que em cada etapa incidiu 17% de ICMS, mas

apenas sobre o valor agregado, de forma que cada contribuinte

desconta do valor a pagar, aquele devido nas etapas anteriores. O

Estado recolheu R$51,00 (17+17+17). Assim, a no-cumulatividade

desonera a cadeia, fazendo com que, em cada etapa, o imposto incida

apenas sobre o valor agregado. o que ocorre com o ICMS, dada a

determinao constitucional, no art. 155, 2, I, para a sua nocumulatividade.

VINCULADOS: so os tributos em que o fato gerador ocorre em

funo de alguma ao estatal relativa ao contribuinte. o caso das

taxas pela prestao de algum servio pblico, como taxa, por

exemplo.

NO-VINCULADOS: so os tributos que surgem devido a alguma ao

do prprio contribuinte, independente de qualquer ao do Estado.

o caso dos impostos.

A PROGRESSIVIDADE aplicada quando as alquotas

aumentam medida que aumenta tambm a base de clculo.

Dessa forma, se tributa de maneira mais gravosa quanto maior a

manifestao de riqueza do contribuinte, conferindo carter pessoal.

o que ocorre com o imposto sobre a renda.

Assim, o ICMS tributo: REAL, NO-VINCULADO, INDIRETO e NOCUMULATIVO.

Gabarito: A.

Questo 02 (ESAF) AFTE MS/2001

Indique qual dos tributos abaixo deve ter a caracterstica de nocumulatividade, podendo ser seletivo em funo de critrio de

essencialidade.

a) Imposto sobre a transmisso causa mortis e doao de bens e direitos

b) Taxa de limpeza urbana

c) Imposto sobre operaes relativas circulao de mercadorias e prestaes de

servios de transporte e comunicao - ICMS

d) Imposto sobre servio de qualquer natureza - ISS

e) Imposto sobre operaes financeiras IOF

Prof. George Firmino

www.estrategiaconcursos.com.br

Pgina 16 de 67

Direito Tributrio para RFB

Resoluo de Questes da ESAF

Prof. George Firmino Aula 03

Comentrios

Conforme exposto na questo anterior, o ICMS deve ser nocumulativo, nos termos do art. 155, 2, I, da CF/88:

I - ser no-cumulativo, compensando-se o que for devido em cada

operao relativa circulao de mercadorias ou prestao de

servios com o montante cobrado nas anteriores pelo mesmo ou

outro Estado ou pelo Distrito Federal.

J o inciso III do mesmo pargrafo, faculta a aplicao do

princpio da seletividade ao ICMS:

III

poder

ser

seletivo,

em

funo

da

essencialidade

das

mercadorias e dos servios.

Seletividade significa aplicar alquotas diferentes para diferentes

produtos, a depender da essencialidade de cada um. Para itens de

primeira necessidade, alquotas menores. Para os mais suprfluos,

alquotas mais expressivas.

Gabarito: C.

Questo 03 (ESAF) APO MPOG/2010

Sobre o ICMS - Imposto sobre a Circulao de Mercadorias e Prestao de

Servios de Transporte e Comunicao, incorreto afirmar-se que:

a) ser sempre no-cumulativo, compensando-se o que for devido em cada

operao relativa circulao de mercadorias ou servios com o montante cobrado

nas anteriores pelo mesmo ou outro Estado ou pelo Distrito Federal.

b) no incidir sobre o ouro como ativo financeiro.

c) ser sempre seletivo, cobrando-se alquotas maiores ou menores em funo da

essencialidade das mercadorias ou servios (alquotas mais gravosas para

mercadorias e servios menos essenciais).

d) no incidir nas prestaes de servios de comunicao nas modalidades de

radiodifuso sonora e de sons e imagens de recepo livre e gratuita.

e) ter suas alquotas aplicveis s operaes e prestaes interestaduais fixadas

por meio de resoluo do Senado Federal.

Comentrios

Alternativa A A no-cumulatividade caracterstica obrigatria do

ICMS, conforme determinao do art. 155, 2, I, da CF/88.

Alternativa correta.

Prof. George Firmino

www.estrategiaconcursos.com.br

Pgina 17 de 67

Direito Tributrio para RFB

Resoluo de Questes da ESAF

Prof. George Firmino Aula 03

Alternativa B De acordo com o art. 153, 5, da Constituio, o

ouro, quando definido em lei como ativo financeiro ou instrumento

cambial, sujeita-se exclusivamente incidncia do IOF. Correta.

Alternativa C Nos termos do art. 155, 2, III, o ICMS poder ser

seletivo. Logo, no se trata de imposio, mas de faculdade conferida

aos Estados e DF. Alternativa incorreta.

Alternativa D Alternativa correta. Determina a CF/88, em seu art.

155, 2, X, d, que o ICMS no incidir nas prestaes de servio de

comunicao nas modalidades de radiodifuso sonora e de sons e

imagens

de

recepo

livre

gratuita.

Trata-se,

portanto,

de

prestaes imunes incidncia do imposto.

Alternativa E Correta. Conforme o art. 155, 2, IV, Resoluo do

Senado Federal, de iniciativa do Presidente da Repblica ou de um

tero dos Senadores, aprovada pela maioria absoluta de seus

membros, estabelecer as alquotas aplicveis s operaes e

prestaes, interestaduais e de exportao.

Gabarito: C.

Questo 04 (ESAF) Procurador - DF/2004

Em relao ao ICMS e sua disciplina na Constituio Federal, marque a

assertiva que apresenta resposta correta.

a) Resoluo do Senado Federal, de iniciativa do Presidente da Repblica ou dos

Governadores de Estados e do Distrito Federal ou, ainda, de um tero dos

Senadores, aprovada pela maioria absoluta de seus membros, estabelecer as

alquotas aplicveis s operaes e prestaes, interestaduais e de exportao.

b) Cabe a lei complementar estabelecer alquotas mximas nas operaes internas

para resolver conflito especfico que envolva interesse de Estados.

c) Quanto s operaes e prestaes que destinem bens e servios a consumidor

final localizado em outro Estado, adotar-se- a alquota interestadual, quando o

destinatrio no for contribuinte do imposto.

d) facultado ao Senado Federal fixar alquotas mnimas nas operaes internas,

mediante resoluo de iniciativa de um tero e aprovada pela maioria absoluta de

seus membros.

e) No incide sobre a entrada de bem importado do exterior por pessoa fsica, no

caso de o bem no se destinar ao emprego em atividade profissional, comercial ou

industrial.

Prof. George Firmino

www.estrategiaconcursos.com.br

Pgina 18 de 67

Direito Tributrio para RFB

Resoluo de Questes da ESAF

Prof. George Firmino Aula 03

Comentrios

A definio de alquotas do ICMS pode assim ser resumida:

SENADO

FEDERAL

(mediante Resoluo)

INTERESTADUAIS E DE

EXPORTAO

(resoluo de iniciativa do Presidente da

Repblica ou de 1/3 dos Senadores,

aprovada pela maioria absoluta de seus

membros)

INTERNAS

MNIMAS

(Resoluo de iniciativa

de 1/3, aprovada pela

maioria absoluta de

seus membros)

CF/88, art. 155, 2, IV

MXIMAS

(Resoluo de iniciativa

da maioria absoluta e

aprovada por 2/3 de

seus membros)

CF/88, art. 155, 2, V, a e b

Alternativa A Os Governadores de Estados e do DF no tm

iniciativa para propor a edio de Resoluo do Senado, a fim de

definir as alquotas do ICMS. Errada.

Alternativa B O estabelecimento de alquotas mximas nas

operaes internas cabe ao Senado Federal, que o far mediante

Resoluo, de forma facultativa. Alternativa errada.

Alternativa C A Constituio, no art. 155, 2, VII, estabelece:

VII - em relao s operaes e prestaes que destinem bens e

servios a consumidor final localizado em outro Estado, adotar-se-:

a) a alquota interestadual, quando o destinatrio for contribuinte do

imposto;

b) a alquota interna, quando o destinatrio no for contribuinte dele .

Assim, nas operaes interestaduais, aplica-se

alquota

interestadual quando o destinatrio for contribuinte do imposto.

Alternativa D Alternativa Correta. Como vimos, facultado ao

Senado Federal fixar alquotas mnimas nas operaes internas,

Prof. George Firmino

www.estrategiaconcursos.com.br

Pgina 19 de 67

Direito Tributrio para RFB

Resoluo de Questes da ESAF

Prof. George Firmino Aula 03

mediante resoluo de iniciativa de um tero e aprovada pela maioria

absoluta de seus membros.

Alternativa E Nos termos do art. 155, 2, da Constituio, o ICMS

incidir sobre a entrada de bem ou mercadoria importados do exterior

por pessoa fsica ou jurdica, ainda que no seja contribuinte habitual

do imposto, qualquer que seja a sua finalidade, assim como sobre o

servio prestado no exterior, cabendo o imposto ao Estado onde

estiver situado o domiclio ou o estabelecimento do destinatrio da

mercadoria, bem ou servio. Logo, no h necessidade de se apurar

quem efetuou a importao ou qual a destinao que ser dada ao

bem ou mercadoria para caracterizar a incidncia do imposto.

Alternativa errada.

Gabarito: D.

Questo 05 (ESAF) Procurador DF/2007

Em se tratando de iseno do ICMS, assinale, entre as opes abaixo

apresentadas, a que est correta.

a) A concesso e revogao de isenes do ICMS pelos Estados-membros

independe de Lei Complementar Constituio Federal.

b) constitucional ato governamental do Executivo Estadual que concede iseno

do ICMS em operaes internas, haja vista ser desnecessrio para tal a existncia

de convnio e regulao por Lei Complementar.

c) As regras constitucionais que impem um tratamento federativo uniforme em

matria de ICMS no trato de iseno, atentam contra o princpio da autonomia dos

Estados-membros e do Distrito Federal.

d) Os Estados-membros, para concederem iseno fiscal de ICMS, necessitam,

apenas, de autorizao do Poder Legislativo, por via de Resoluo da respectiva

Mesa Diretora.

e) A concesso de isenes do ICMS s admitida quando existir, a respeito,

deliberao dos Estados-membros e do DF, mediante convnio.

Comentrios

O ICMS figura como um dos impostos de maior expresso em

nosso ordenamento. Torna-se necessria a definio de normas que

permitam a tributao uniforme em todo o territrio nacional, a fim de

evitar a guerra fiscal entre os Estados.

Prof. George Firmino

www.estrategiaconcursos.com.br

Pgina 20 de 67

Direito Tributrio para RFB

Resoluo de Questes da ESAF

Prof. George Firmino Aula 03

Caso a concesso de isenes fosse livre aos Estados-membros,

muitos as utilizariam como forma de atrair empresas para o seu

territrio, prejudicando os demais.

A fim de evitar esta guerra fiscal, a Constituio, alm de prever

a possibilidade da fixao de alquotas internas pelo Senado Federal,

determina que caber lei complementar regular a forma como,

mediante deliberao dos Estados e do Distrito Federal, isenes,

incentivos e benefcios fiscais sero concedidos e revogados.

Assim, as isenes do ICMS somente podem ser concedidas

existindo prvia deliberao dos Estados e DF, mediante convnio,

cabendo lei complementar regular a matria. Atualmente, a Lei

Complementar 24/1975 cumpre este papel.

Gabarito: E.

Questo 06 (ESAF) TTN/98

No ICMS (Imposto sobre Operaes relativas Circulao de Mercadorias e

sobre Prestao de Servios de Transporte Interestadual e Intermunicipal e

de Comunicao):

a) as alquotas mnimas nas operaes internas devem ser fixadas,

obrigatoriamente, pelo Senado Federal

b) cabe lei complementar prever casos de manuteno de crdito, relativamente

remessa para outro Estado e exportao para o exterior, de servios e de

mercadoria

c) as alquotas mnimas nas operaes internas so fixadas por lei complementar

d) a iseno ou no-incidncia no geram, em qualquer hiptese, direito a crdito

e) as isenes so concedidas por lei complementar

Comentrios

Alternativa A Conforme o art. 150, 2, V, da CF/88, as alquotas

para as operaes internas, tanto as mnimas quanto as mximas,

sero fixadas mediante Resoluo do Senado Federal, de forma

facultativa. Alternativa errada.

Alternativa B Nos termos do art. 150, 2, XII, f, cabe lei

complementar prever casos de manuteno de crdito, relativamente

remessa para outro Estado e exportao para o exterior, de servios

e de mercadorias. Alternativa correta.

Prof. George Firmino

www.estrategiaconcursos.com.br

Pgina 21 de 67

Direito Tributrio para RFB

Resoluo de Questes da ESAF

Prof. George Firmino Aula 03

Alternativa C Conforme exposto na alternativa A, o art. 150, 2, V,

da CF/88, define que as alquotas para as operaes internas, tanto

as mnimas quanto as mximas, sero fixadas mediante Resoluo do

Senado Federal, de forma facultativa. Alternativa errada.

Alternativa D Reza o inciso II, do 2, do art. 155, da CF, que a

iseno ou no-incidncia, salvo determinao em contrrio da

legislao no implicar crdito para compensao com o montante

devido nas operaes ou prestaes seguintes e acarretar a anulao

do crdito relativo s operaes anteriores. Logo, est errada a

alternativa ao afirmar que em qualquer hiptese no h direito ao

crdito nas operaes isentas ou imunes.

Alternativa E - As isenes do ICMS somente podem ser concedidas

existindo prvia deliberao dos Estados e DF, mediante convnio,

cabendo lei complementar regular a matria. Alternativa errada.

Gabarito: B.

Questo 07 (ESAF) Auditor TCE PR/2003

Com referncia ao ICMS, de competncia dos Estados e do Distrito Federal,

a Constituio Federal estabelece, entre outras regras, a seguinte:

a) A iseno ou no-incidncia do imposto implicar crdito para compensao com

o montante devido nas operaes ou prestaes seguintes, salvo determinao em

contrrio da legislao.

b) Cabe lei complementar fixar a base de clculo do imposto, de modo que o

montante do imposto a integre, tambm na importao do exterior de bem,

mercadoria ou servio.

c) Resoluo do Senado Federal, de iniciativa do Presidente da Repblica, de um

tero dos Senadores ou de dois teros dos Governadores, aprovada pela maioria

absoluta dos membros da referida Casa legislativa, estabelecer as alquotas do

imposto, aplicveis s operaes e prestaes, interestaduais e de exportao.

d) O imposto no incidir sobre a entrada, no pas, de bem que no revele

destinao comercial, importado do exterior por pessoa fsica.

e) O imposto no incidir sobre operaes que destinem ao exterior produtos

industrializados, excludos os semi-elaborados definidos em ato deliberativo

conjunto dos Estados e do Distrito Federal.

Comentrios

Alternativa A exatamente o contrrio. A iseno ou no-incidncia,

salvo determinao em contrrio da legislao no implicar crdito

Prof. George Firmino

www.estrategiaconcursos.com.br

Pgina 22 de 67

Direito Tributrio para RFB

Resoluo de Questes da ESAF

Prof. George Firmino Aula 03

para compensao com o montante devido nas operaes ou

prestaes seguintes e acarretar a anulao do crdito relativo s

operaes anteriores.

Alternativa B Alternativa correta. Corresponde literalidade do art.

150, 2, XII, i, segundo o qual cabe lei complementar fixar a base

de clculo, de modo que o montante do imposto a integre, tambm

na importao do exterior de bem, mercadoria ou servio.

Alternativa C - Os Governadores de Estados e do DF no tm

iniciativa para propor a edio de Resoluo do Senado, a fim de

definir as alquotas externas do ICMS. Nos termos do art. 155, 2,

IV, da CF/88, a definio se d por resoluo de iniciativa do

Presidente da Repblica ou de 1/3 dos Senadores, aprovada pela

maioria absoluta de seus membros. Alternativa errada.

Alternativa D - Nos termos do art. 155, 2, da Constituio, o ICMS

incidir sobre a entrada de bem ou mercadoria importados do exterior

por pessoa fsica ou jurdica, ainda que no seja contribuinte habitual

do imposto, qualquer que seja a sua finalidade, assim como sobre o

servio prestado no exterior, cabendo o imposto ao Estado onde

estiver situado o domiclio ou o estabelecimento do destinatrio da

mercadoria, bem ou servio. Logo, no h necessidade de se apurar

quem efetuou a importao ou qual a destinao que ser dada ao

bem ou mercadoria para caracterizar a incidncia do imposto.

Alternativa errada.

Alternativa E Por determinao do art. 150, 2, X, a, da CF/88, o

ICMS no incidir sobre operaes que destinem mercadorias para o

exterior. No h ressalva quanto ao tipo de mercadoria, se

industrializada ou semi-elaborada. Alternativa errada.

Gabarito: B.

Prof. George Firmino

www.estrategiaconcursos.com.br

Pgina 23 de 67

Direito Tributrio para RFB

Resoluo de Questes da ESAF

Prof. George Firmino Aula 03

Questo 08 (ESAF) Procurador DF/2007

Em face da jurisprudncia assentada pelo Supremo Tribunal Federal sobre

o ICMS, assinale a opo correta.

a) ilegtima a exigncia de fazer incidir ICMS na comercializao de exemplares de

obras cinematogrficas, gravadas em fitas de videocassete.

b) A imunidade prevista no art. 150, VI, "d", da Constituio Federal no abrange

os filmes e papis fotogrficos necessrios publicao de jornais e peridicos, pelo

que o ICMS devido quando da entrada da referida mercadoria no estabelecimento

do comprador.

c) Na entrada de mercadoria importada do exterior, legtima a cobrana do ICMS

por ocasio do desembarao aduaneiro.

d) Na entrada de mercadoria importada dos pases que integram o Mercosul, a

cobrana do ICMS s pode ser feita por ocasio da entrada da mercadoria no

estabelecimento do importador.

e) assente a jurisprudncia do Supremo Tribunal que, em se tratando de regular

lanamento de crdito tributrio em decorrncia de recolhimento do ICMS, haver

incidncia de correo monetria no momento da compensao com o tributo

devido na sada da mercadoria do estabelecimento.

Comentrios

Estamos diante de uma questo vinculada, eis que o prprio

enunciado nos remete jurisprudncia do STF.

Alternativa A Errada. Contraria o enunciado da Smula n 662 do

STF:

Smula 662 STF - legtima a incidncia do ICMS na comercializao de

exemplares de obras cinematogrficas, gravados em fitas de videocassete.

Alternativa B A Suprema Corte conferiu interpretao extensiva

imunidade dos livros, jornais, peridicos e o papel destinado sua

impresso, prevista no art. 150, VI, d, da CF/88. Desta interpretao

resultou a Smula n 657:

Smula 657 STF - A imunidade prevista no art. 150, VI, d, da CF, abrange os

filmes e papis fotogrficos necessrios publicao de jornais e peridicos.

Alternativa C Alternativa correta. Reproduz o enunciado da Smula

n 661 do STF:

Smula 661 STF - Na entrada de mercadoria importada do exterior, legtima a

cobrana do ICMS por ocasio do desembarao aduaneiro.

Alternativa D Errada. Alm do que comentamos na alternativa

anterior, assim j decidiu o STF:

"ICMS incidente sobre mercadoria importada. Momento da ocorrncia do fato

gerador. CF, art. 155, 2, IX, letra a. O Plenrio do STF, no julgamento do RE

Prof. George Firmino

www.estrategiaconcursos.com.br

Pgina 24 de 67

Direito Tributrio para RFB

Resoluo de Questes da ESAF

Prof. George Firmino Aula 03

193.817-RJ, em 23-10-1996, por maioria de votos, firmou orientao segundo a

qual, em se cuidando de mercadoria importada, o fato gerador do ICMS no ocorre

com

entrada

no

estabelecimento

do

importador,

mas,

sim,

quando

do

recebimento da mercadoria, ao ensejo do respectivo desembarao aduaneiro." (RE

224.277, Rel. Min. Nri da Silveira, julgamento em 25-5-1998, Segunda Turma, DJ de 266-1998.) Vide: RE 299.079, Rel. Min. Ayres Britto, julgamento em 30-6-2004, Primeira

Turma, DJ de 16-6-2006.

Alternativa E A alternativa afirma que, uma vez escriturando o

crdito do imposto, decorrente da aquisio de mercadorias, por

exemplo, quando ocorrer a venda das mercadorias, na apurao do

imposto a pagar, esse crdito ser atualizado monetariamente. Est

errada a alternativa. Vejamos o que diz o STF:

ICMS. Crditos Excedentes. Correo monetria. Legislao estadual. Inexistncia.

No incide correo monetria sobre crditos excedentes de ICMS, vez que inexiste

previso na legislao ordinria. (RE 470.932-AgR, Rel. Min. Eros Grau, julgamento

em 24-6-2008, Segunda Turma, DJE de 15-8-2008.) No mesmo sentido: RE 386.808AgR, Rel. Min. Crmen Lcia, julgamento em 8-2-2011, Primeira Turma, DJE de 3-3-2011.

Conforme orientao firmada pelo STF, depende de lei autorizadora a correo

monetria de crditos escriturais do ICMS. Orientao que tambm se aplica aos

casos de crditos acumulados, transpostos de um perodo de apurao aos

sucessivos. (AI 388.888-AgR, Rel. Min. Joaquim Barbosa, julgamento em 31-8-2010,

Segunda Turma, DJE de 1-10-2010.) No mesmo sentido: RE 386.808-AgR, Rel. Min.

Crmen Lcia, julgamento em 8-2-2011, Primeira Turma, DJE de 3-3-2011. Vide: AI

488.293-ED, Rel. Min. Joaquim Barbosa, julgamento em 20-4-2010, Segunda Turma, DJE

de 4-6-2010.

Gabarito: C.

Questo 09 (ESAF) AFRE - CE/2007

Em relao aos crditos escriturais do Imposto sobre a Circulao de

Mercadorias e Servios, da competncia estadual e do Distrito Federal,

correto afirmar-se que sobre eles

a) no incide a correo monetria.

b) incide a correo monetria apenas nas hipteses em que sua incidncia for

monofsica.

c) incide a correo monetria por fora do princpio constitucional da isonomia.

d) no incide a correo monetria quando a legislao estadual no contiver tal

previso.

e) incide a correo monetria, j que vedado o enriquecimento sem causa do

ente tributante.

Prof. George Firmino

www.estrategiaconcursos.com.br

Pgina 25 de 67

Direito Tributrio para RFB

Resoluo de Questes da ESAF

Prof. George Firmino Aula 03

Comentrios

Como vimos na alternativa E da questo anterior, o STF j

decidiu que no cabe correo monetria incidente sobre os crditos

escriturais, na ausncia de previso em legislao ordinria.

Assim decidiu a Suprema Corte:

ICMS. Crditos Excedentes. Correo monetria. Legislao estadual. Inexistncia.

No incide correo monetria sobre crditos excedentes de ICMS, vez que inexiste

previso na legislao ordinria. (RE 470.932-AgR, Rel. Min. Eros Grau, julgamento

em 24-6-2008, Segunda Turma, DJE de 15-8-2008.) No mesmo sentido: RE 386.808AgR, Rel. Min. Crmen Lcia, julgamento em 8-2-2011, Primeira Turma, DJE de 3-3-2011.

Conforme orientao firmada pelo STF, depende de lei autorizadora a correo

monetria de crditos escriturais do ICMS. Orientao que tambm se aplica aos

casos de crditos acumulados, transpostos de um perodo de apurao aos

sucessivos. (AI 388.888-AgR, Rel. Min. Joaquim Barbosa, julgamento em 31-8-2010,

Segunda Turma, DJE de 1-10-2010.) No mesmo sentido: RE 386.808-AgR, Rel. Min.

Crmen Lcia, julgamento em 8-2-2011, Primeira Turma, DJE de 3-3-2011. Vide: AI

488.293-ED, Rel. Min. Joaquim Barbosa, julgamento em 20-4-2010, Segunda Turma, DJE

de 4-6-2010.

Gabarito: D.

Questo 10 (ESAF) Procurador DF/2004

Avalie o acerto das afirmaes adiante e marque com V as verdadeiras e

com F as falsas; em seguida, marque a opo correta.

( ) No caso de bem importado do exterior, considera-se ocorrido o fato gerador do

ICMS no momento do desembarao aduaneiro. Na hiptese de entrega do bem

antes do desembarao aduaneiro, considera-se ocorrido o fato gerador nesse

momento, devendo a autoridade responsvel, salvo disposio em contrrio, exigir

a comprovao do pagamento do imposto.

( ) Considera-se ocorrido o fato gerador do ICMS no momento da entrada, no

territrio do Estado, de lubrificantes e combustveis lquidos e gasosos derivados de

petrleo e energia eltrica oriundos de outro Estado, quando destinados

comercializao ou industrializao.

( ) Na ao de repetio de indbito tributrio, a correo monetria e os juros

moratrios so devidos a partir do pagamento indevido.

a) V, F, F

b) F, V, V

c) V, F, V

d) F, F, V

e) V, V, F

Prof. George Firmino

www.estrategiaconcursos.com.br

Pgina 26 de 67

Direito Tributrio para RFB

Resoluo de Questes da ESAF

Prof. George Firmino Aula 03

Comentrios

A Lei Complementar n 87, de 13 de setembro de 1996,

conhecida como LEI KANDIR, estabelece normas gerais acerca do

ICMS. Essa lei, em seu art. 12, define o momento em que se

considera ocorrido o fato gerador para cada hiptese de incidncia.

Item I No inciso IV do art. 12, a LC 87/96 define que no caso de

mercadorias ou bens importados do exterior, considera-se ocorrido o

fato gerador no momento do desembarao aduaneiro. Em seu 3, o

mesmo artigo estabelece que na hiptese de entrega de mercadoria

ou bem importados do exterior antes do desembarao aduaneiro,

considera-se ocorrido o fato gerador neste momento, devendo a

autoridade responsvel, salvo disposio em contrrio, exigir a

comprovao do pagamento do imposto. Item verdadeiro.

Item II Item falso. O inciso XII do art. 12, da LC 87/96, estabelece

que considera-se ocorrido o fato gerador do ICMS no momento da

entrada no territrio do Estado de lubrificantes e combustveis lquidos

e gasosos derivados de petrleo e energia eltrica oriundos de outro

Estado,

quando

no

destinados

comercializao

ou

industrializao.

Item III Veremos este item mais detalhadamente em nossa aula 08.

Repetio de indbito corresponde restituio do valor pago

indevidamente pelo contribuinte, seja por erro deste ou por cobrana

a maior pelo fisco. A ao de repetio significa que o contribuinte

est pleiteando esta restituio na via judicial.

Prev o art. 167 do CTN que a restituio vence juros no

capitalizveis, a partir do trnsito em julgado da deciso definitiva

que a determinar. No mesmo sentido, o STJ editou a Smula n 188:

Smula 188 STJ - Os juros moratrios, na repetio do indbito tributrio, so

devidos a partir do trnsito em julgado da sentena.

Item Falso. Gabarito: A.

Prof. George Firmino

www.estrategiaconcursos.com.br

Pgina 27 de 67

Direito Tributrio para RFB

Resoluo de Questes da ESAF

Prof. George Firmino Aula 03

Questo 11 (ESAF) AFRE RN/2005

Em relao ao imposto sobre operaes relativas circulao de

mercadorias e sobre prestaes de servios de transporte interestadual e

intermunicipal e de comunicao (ICMS) e sua disciplina na Constituio

Federal, correto afirmar que

a) o ICMS incidir sobre o valor total da operao, quando mercadorias forem

fornecidas com servios compreendidos na competncia tributria dos Municpios.

b) o ICMS incidir nas prestaes de servio de comunicao nas modalidades de

radiodifuso sonora e de sons e imagens de recepo livre e gratuita.

c) a definio dos contribuintes do ICMS matria reservada lei complementar

estadual.

d) o ICMS no incidir sobre operaes que destinem mercadorias para o exterior.

e) incidir o ICMS sobre as operaes com ouro, quando este definido em lei

como ativo financeiro.

Comentrios

A CF/88 define a incidncia e no-incidncia do ICMS, no art.

155, 2, incisos IX e X, respectivamente:

IX - incidir tambm:

a) sobre a entrada de bem ou mercadoria importados do exterior

por pessoa fsica ou jurdica, ainda que no seja contribuinte

habitual do imposto, qualquer que seja a sua finalidade, assim como

sobre o servio prestado no exterior, cabendo o imposto ao Estado

onde

estiver

situado

domiclio

ou

estabelecimento

do

destinatrio da mercadoria, bem ou servio;

b) sobre o valor total da operao, quando mercadorias forem

fornecidas

com

servios

no

compreendidos

na

competncia

tributria dos Municpios;

X - no incidir:

a) sobre operaes que destinem mercadorias para o exterior, nem

sobre servios prestados a destinatrios no exterior, assegurada a

manuteno e o aproveitamento do montante do imposto cobrado

nas operaes e prestaes anteriores;

b) sobre operaes que destinem a outros Estados petrleo,

inclusive

lubrificantes,

combustveis

lquidos

gasosos

dele

derivados, e energia eltrica;

c) sobre o ouro, nas hipteses definidas no art. 153, 5;

d) nas prestaes de servio de comunicao nas modalidades de

radiodifuso sonora e de sons e imagens de recepo livre e

gratuita;

Prof. George Firmino

www.estrategiaconcursos.com.br

Pgina 28 de 67

Direito Tributrio para RFB

Resoluo de Questes da ESAF

Prof. George Firmino Aula 03

Alternativa A O ICMS incidir sobre o valor total somente quando o

servio no estiver compreendido na competncia dos municpios.

Vale dizer, apenas quando o servio no estiver sujeito incidncia do

ISS. Alternativa errada.

Alternativa B Como exposto acima, o ICMS no incide nas

prestaes

de

servio

de

comunicao

nas

modalidades

de

radiodifuso sonora e de sons e imagens de recepo livre e gratuita.

Alternativa errada.

Alternativa C Determina o inciso XII, do 2, do art. 155, da CF/88,

que cabe lei complementar definir os contribuintes do ICMS. Tratase de lei complementar de normas gerais em matria tributria, cuja

competncia atribuda Unio. Atualmente a definio encontra-se

no artigo 4 da Lei Complementar 87/96 LEI KANDIR. Alternativa

errada.

Alternativa D Alternativa correta. Corresponde literalidade do art.

155, 2, X, a, da CF/88.

Alternativa E Errada, nos termos do art. 155, 2, X, c, da CF/88.

Gabarito: D.

Questo 12 (ESAF) Analista Jurdico - SEFAZ- CE/2007

Sobre o ICMS - Imposto sobre a Circulao de Mercadorias e Servios, de

competncia impositiva dos estados e do Distrito Federal, correto

afirmar-se que no incide

a) na entrada de bem ou mercadoria importados por pessoa fsica ou jurdica que

no seja contribuinte habitual do imposto, qualquer que seja a sua finalidade.

b) sobre as operaes de extrao, circulao, distribuio e consumo de minerais.

c) sobre mercadorias destinadas a integrar o ativo fixo de estabelecimento

comercial ou industrial.

d) sobre operaes que destinem a outro estado petrleo, inclusive lubrificantes,

combustveis lquidos e gasosos dele derivados, e energia eltrica.

e) sobre operaes que envolvam o ouro, exceto como ativo financeiro.

Comentrios

Assim como na questo anterior, vamos trazer os dispositivos

constitucionais que estabelecem a no-incidncia (na verdade, tratase de imunidade) do ICMS:

Prof. George Firmino

www.estrategiaconcursos.com.br

Pgina 29 de 67

Direito Tributrio para RFB

Resoluo de Questes da ESAF

Prof. George Firmino Aula 03

IX - incidir tambm:

a) sobre a entrada de bem ou mercadoria importados do exterior

por pessoa fsica ou jurdica, ainda que no seja contribuinte

habitual do imposto, qualquer que seja a sua finalidade, assim como

sobre o servio prestado no exterior, cabendo o imposto ao Estado

onde

estiver

situado

domiclio

ou

estabelecimento

do

destinatrio da mercadoria, bem ou servio;

b) sobre o valor total da operao, quando mercadorias forem

fornecidas

com

servios

no

compreendidos

na

competncia

tributria dos Municpios;

X - no incidir:

a) sobre operaes que destinem mercadorias para o exterior, nem

sobre servios prestados a destinatrios no exterior, assegurada a

manuteno e o aproveitamento do montante do imposto cobrado

nas operaes e prestaes anteriores;

b) sobre operaes que destinem a outros Estados petrleo,

inclusive

lubrificantes,

combustveis

lquidos

gasosos

dele

derivados, e energia eltrica;

c) sobre o ouro, nas hipteses definidas no art. 153, 5;

d) nas prestaes de servio de comunicao nas modalidades de

radiodifuso sonora e de sons e imagens de recepo livre e

gratuita;

A nica hiptese em que o ICMS no incide aquela prevista na

alternativa D: sobre operaes que destinem a outro estado petrleo,