Potrebbero piacerti anche

- Ensayo Inflacion Colombia 2014-2019Documento3 pagineEnsayo Inflacion Colombia 2014-2019Santiago Lopez HoyosNessuna valutazione finora

- INFLACIÓNDocumento3 pagineINFLACIÓNDelgado Cid David AndrésNessuna valutazione finora

- El Dinero en La Economia Solucion PracticaDocumento8 pagineEl Dinero en La Economia Solucion PracticaPepeche Che0% (1)

- Práctica N2 Ing. EconómicaDocumento3 paginePráctica N2 Ing. EconómicaAnthonyBoscanNessuna valutazione finora

- MACROECONOMÍA EvaluacionDocumento14 pagineMACROECONOMÍA Evaluacionyenni carolinaNessuna valutazione finora

- Philip K. Dick - Aguardando Al Año Pasado (1966)Documento117 paginePhilip K. Dick - Aguardando Al Año Pasado (1966)AlfredoHugoMarioCeciseNessuna valutazione finora

- Taller DerivadasDocumento1 paginaTaller DerivadasAlejandro RuedaNessuna valutazione finora

- La InflaciónDocumento3 pagineLa InflaciónAruberuto MunizuNessuna valutazione finora

- Política monetaria y cambiaria en Colombia: evolución e implementación del esquema inflación-objetivoDocumento13 paginePolítica monetaria y cambiaria en Colombia: evolución e implementación del esquema inflación-objetivoJHON ALEXIS VALENCIA MENESES50% (2)

- 2do Cuestionario de Agregados EconomicosDocumento2 pagine2do Cuestionario de Agregados EconomicosNick ContrerasNessuna valutazione finora

- Problemas Cap 24 Primeros 5Documento4 pagineProblemas Cap 24 Primeros 5Deya Salomón86% (14)

- Trabajo Semestral Costos y Presupuestos de Formula PolinomicaDocumento33 pagineTrabajo Semestral Costos y Presupuestos de Formula Polinomicavictor0u2Nessuna valutazione finora

- Presupuesto Base CeroDocumento3 paginePresupuesto Base CeroManuel Ventura AlfonzoNessuna valutazione finora

- Solución S Taller Nro.1, Macroeconomía, Advance Ing. en Administración, UNAB, 1-2014Documento3 pagineSolución S Taller Nro.1, Macroeconomía, Advance Ing. en Administración, UNAB, 1-2014Sergio AcuñaNessuna valutazione finora

- Estructuracion de Negocios GlobalesDocumento5 pagineEstructuracion de Negocios GlobalesCl MirandaNessuna valutazione finora

- PracticaDirigidaNo1Documento18 paginePracticaDirigidaNo1Pele Valencia TolaNessuna valutazione finora

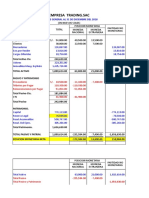

- Balance General Empresa Trading 2018Documento3 pagineBalance General Empresa Trading 2018jeanpier_c_pNessuna valutazione finora

- PIB Nominal y PIB RealDocumento19 paginePIB Nominal y PIB RealjaylerNessuna valutazione finora

- CAUEDocumento16 pagineCAUEamech amechNessuna valutazione finora

- Trabajo Final MacroDocumento22 pagineTrabajo Final MacroValeria CozNessuna valutazione finora

- Economía Macro UDFJCDocumento8 pagineEconomía Macro UDFJCAlejandroSaavedraCortesNessuna valutazione finora

- El monetarismo clásico y modernoDocumento24 pagineEl monetarismo clásico y modernoDiego GambariniNessuna valutazione finora

- Semana 6 Lea Esto PrimeroDocumento21 pagineSemana 6 Lea Esto PrimeroAnonymous brSBk6dHX0Nessuna valutazione finora

- Presas Inflables OchoaDocumento16 paginePresas Inflables OchoaruphanteNessuna valutazione finora

- Problemas Del Capitulo 5Documento4 pagineProblemas Del Capitulo 5Soy Toño100% (1)

- La HiperinflacionDocumento4 pagineLa HiperinflacionEdberlys ArteagaNessuna valutazione finora

- Primer Parcial de MacroeconomiaDocumento30 paginePrimer Parcial de MacroeconomiaZaira Jimenez70% (23)

- Excel 1Documento23 pagineExcel 1Marcela EscobarNessuna valutazione finora

- Trabajo Grupal 4 Estudio de TecnicoDocumento4 pagineTrabajo Grupal 4 Estudio de Tecnicojaime Meneses100% (1)