Documenti di Didattica

Documenti di Professioni

Documenti di Cultura

Universalização Da Educação Pública e Seus Impactos

Caricato da

Juan MoshCopyright

Formati disponibili

Condividi questo documento

Condividi o incorpora il documento

Hai trovato utile questo documento?

Questo contenuto è inappropriato?

Segnala questo documentoCopyright:

Formati disponibili

Universalização Da Educação Pública e Seus Impactos

Caricato da

Juan MoshCopyright:

Formati disponibili

CENTRO UNIVERSITRIO PADRE ANCHIETA

GRADUAO EM CINCIAS ECONMICAS

FELIPE DE SOUZA ALMEIDA

UNIVERSALIZAO DA EDUCAO PBLICA E SEUS IMPACTOS

ECONMICOS: uma abordagem liberal atravs da perspectiva da Escola

Austraca de Economia

Jundia - SP

2011

CENTRO UNIVERSITRIO PADRE ANCHIETA

GRADUAO EM CINCIAS ECONMICAS

FELIPE DE SOUZA ALMEIDA

UNIVERSALIZAO DA EDUCAO PBLICA E SEUS IMPACTOS

ECONMICOS: uma abordagem liberal atravs da perspectiva da Escola

Austraca de Economia

Monografia

apresentada

banca

examinadora

da

do

Centro

graduao

Universitrio Padre Anchieta, como exigncia

parcial para obteno do ttulo de bacharel

em cincias econmicas sob a orientao do

Prof. Dr. Fabrcio Jos Piacente.

Jundia SP

2011

sempre o indivduo que pensa. A sociedade no

pensa da mesma forma que no come nem bebe. A

evoluo do raciocnio humano, desde o pensamento

simples do homem primitivo at o pensamento mais

sutil da cincia moderna, ocorreu no seio da

sociedade. No obstante, o pensamento em si uma

faanha individual.

Ludwig Von Mises

FELIPE DE SOUZA ALMEIDA

UNIVERSALIZAO DA EDUCAO PBLICA E SEUS IMPACTOS

ECONMICOS: uma abordagem liberal atravs da perspectiva da Escola

Austraca de Economia

Monografia aprovada como requisito parcial para a obteno do ttulo de

bacharel em Cincias Econmicas pela seguinte banca examinadora da

graduao do Centro Universitrio Padre Anchieta:

Nota: ____________

Data da defesa:________________

______________________________

Orientador

______________________________

______________________________

______________________________

Assinatura do aluno

RESUMO

O presente trabalho monogrfico estabelece a anlise dos impactos econmicos da

atual poltica de educao pblica brasileira - poltica que garante acesso irrestrito e

obrigatrio s instituies de ensino fundamental e mdio pblicos, considerando

tambm o ensino superior e a ampliao do acesso sempre em pauta nestas

polticas, como sendo incapaz de atingir seus objetivos histricos e tericos como

transformador scio-econmico. H de se entender como ocorre a gesto da

educao no plano nacional com os gastos pblicos e repasse das arrecadaes

entre os nveis federativos e suas polticas educacionais, organizao e

regulamentao nas disposies da atual Constituio da Repblica, assim como as

investigaes sobre os impactos econmicos luz da teoria econmica da Escola

Austraca e anlises da absoro pelo mercado de trabalho de pessoas por anos de

estudo. As hipteses levantadas e dados estatsticos permitiro o entendimento do

atual panorama que vive a sociedade em relao educao pblica e sua

influncia na manuteno do quadro econmico no Brasil, numa dinmica de

subdesenvolvimento e persistente excluso social, que as polticas educacionais tm

por objetivo reverter este quadro, configurando em um crculo vicioso de degradao

ideolgica.

Palavras-chave: Educao pblica. Universalizao da educao. Federalismo.

Poltica Pblica. Economia Poltica.

ABSTRACT

This monograph provides an analysis of economic impacts of the current Brazilian

public education policy - policy that guarantees unfettered and compulsory access to

primary and secondary public schools, also considering higher education and its

expanding access always at stake in these policies, as being unable to achieve their

historical and theoretical goals as transforming socio-economic development. It

inquires in how the management of education in national public spending and

transfer of revenues between the federal levels and its educational policies,

organization and regulation of the current provisions in the Republic's Constitution, as

well as investigations of the impacts by the light of the Austrian School of Economics;

the analysis of absorption in the labor market of people by years of study. The

hypotheses and statistical data make the understanding of the current picture society

that lives in relation to public education and its influence in maintaining the economic

situation in Brazil, in a process of underdevelopment and persistent social exclusion,

the aim of the educational policies to revert this very picture, setting up a vicious

circle of ideological degradation of society.

Keywords: Public education. Universal public education. Federalism. Public Policy.

Political Economy.

SUMRIO

INTRODUO ...................................................................................................................................... 7

1. RETROSPECTIVA DA EDUCAO NO BRASIL .................................................................... 9

2. EDUCAO FEDERATIVA: A CONSTITUCIONALIDADE DA UNIVERSALIZAO .... 17

2.1. DO ARRANJO LEGAL E ADMINISTRATIVO CENTRALIZADO .................................... 17

2.2. DA ORGANIZAO DESCENTRALIZADA E OPERACIONALIZAO DA

EDUCAO PBLICA .................................................................................................................. 19

2.3. DA QUESTO FISCAL: TRIBUTAO, ARRECADAO E APLICAO ................. 20

2.3.1 Da tributao e arrecadao ....................................................................................... 20

2.3.2. Da configurao da tributao .................................................................................. 22

3. DOS IMPACTOS ECONMICOS: UMA ABORDAGEM TERICA .................................... 27

3.1. DA EDUCAO PBLICA NO BRASIL: A COMPULSORIEDADE DE UM BEM NOECONMICO .................................................................................................................................. 29

3.1.1. Consideraes sobre o mercado .............................................................................. 31

3.2. DA EDUCAO: A TRANSFORMAO DE UM BEM ECONMICO EM NO

ECONMICO .................................................................................................................................. 33

3.3. A CRTICA DA MERCANTILIZAO DA EDUCAO ................................................... 38

4. DOS IMPACTOS ECONMICOS: DA TEORIA CONSTATAO EMPRICA.............. 42

CONCLUSO ..................................................................................................................................... 46

REFERNCIAS .................................................................................................................................. 48

INTRODUO

A educao na Histria da humanidade tornou-se decisiva para se obter um

grau de riqueza e bem-estar. Esta condio apenas foi alcanada aps a

organizao social ter eficincia econmica, resultado da industrializao, ou seja,

produo em massa de bens, tendo como referencial histrico a revoluo industrial

da Inglaterra nos sculos XVIII e XIX.

O acesso ao ensino bsico, formal ou no, possibilitando a alfabetizao de

grande parte da populao, se fez na necessidade no apenas de aumentar a

produtividade utilizando-se de tcnicas cada vez mais sofisticadas e intensificao

das cincias aplicadas, mas como instrumento civilizatrio ou de imposio

ideolgica.

Saber identificar signos lingsticos e oraes com certa complexidade no s

decisivo no aumento da produtividade como o primeiro passo para se obter

especializao e grau mais elevado de civilidade.

A questo histrica da educao no Brasil que est fortemente atrelada

Europa desde a era colonial repousa em referenciais tericos diversos. Este trabalho

monogrfico contemplar a universalizao da educao que fora se perpetuando a

partir da disposio econmica das polticas pblicas educacionais brasileiras at os

dias de hoje, tendo como resultado prtico os diversos referenciais tericos dos

ltimos sculos.

Contudo, a universalizao e obrigatoriedade da educao tm conseqncias

adversas alm de no atingir as expectativas. Do alto nvel de desocupao no

Brasil como constatao de uma dinmica econmica aqum do esperado e

necessrio para um maior nvel de riqueza e bem-estar. Esta pssima dinmica

econmica na gerao de riqueza intensificada por uma arrecadao tributria e

financiamento desigual entre as unidades e entes da federao, que torna a

disponibilidade dos recursos na sociedade mais escassos.

Da arrecadao e financiamento desigual explica a impossibilidade das

polticas pblicas lograrem por no estarem em sintonia com as realidades polticas

e econmicas locais.

As conseqncias adversas so percebidas pela no absoro do mercado de

trabalho de pessoas com maior escolaridade, criando um contingente de pessoas

fora da atual dinmica econmica - notadamente entre os mais jovens recmformados - que no encontram trabalho apesar da terica qualificao por anos de

estudo.

A percepo desta realidade nociva para o desenvolvimento da sociedade

justifica o estudo por compreender que falta uma abordagem liberal-clssica

autntica. No apenas por apelo pela pluralidade de idias como tambm uma

denncia da existncia de um nico vis de pensamento econmico aliado

ideologizao scio-poltico que permeia as Cincias Humanas e a organizao

poltica no Brasil.

A anlise dos resultados ter o enfoque exclusivo da cincia econmica. O

cunho terico da pesquisa de natureza bibliogrfica. Os dados histricos so

embasados atravs de livros, artigos e pginas virtuais na internet (MATOS; VIEIRA,

2001, P. 40) assim tambm com os dados estatsticos de rgos oficiais.

A anlise terica dos resultados est em escritos que versam a Escola

Austraca de economia. Os Princpios de Economia Poltica (1871) de Carl Menger,

Ao Humana (1949) de Ludwig von Mises, Educao no Obrigatria, de Felipe

Rangel Celeti (2011) sero o arcabouo que permitir esclarecer a universalizao

da educao pblica como sendo uma educao compulsria e que ter impactos

econmicos distinguveis pela anlise apriorstica.

1. RETROSPECTIVA DA EDUCAO NO BRASIL

De forma a compreender holisticamente a insero da educao e impactos na

dinmica social e econmica no Brasil necessrio uma contextualizao histrica

para compreenso conveniente da anlise econmica e seus axiomas. Da

colonizao no sculo XVI redemocratizao da repblica nos anos 1980

ocorreram diferentes condues e reformas dos sistemas educacionais ocasionando

mutaes progressivas conforme as correntes de pensamentos surgidos e influentes

na sociedade brasileira.

O Brasil fora descoberto no dia 22 de abril de 1500. Praticamente toda a

primeira metade do sculo XVI a colonizao era esparsa. Para a Coroa Portuguesa

e companhias de navegao, colonizar terras onde no se encontrava metais

preciosos era economicamente invivel. O cultivo em larga escala de produtos com

grande apreciao mundial se daria um sculo depois. A extrao de Pau Brasil

seria a atividade econmica que propiciaria uma dinmica social crescente no

primeiro sculo aps o descobrimento. Colonos vinham para o Brasil e encontravam

uma terra virgem em civilidade onde tribos guerreiras lutavam constantemente por

territrio e supremacia. A Civilizao Ocidental tinha desafios no Novo Mundo

maiores que se tinha no Europa.

Desde que chegaram ao Brasil, os jesutas estabeleceram escolas e

comearam a ensinar a ler, a escrever e a cantar. Nbrega, em sua

primeira carta do Brasil, atesta: O irmo Vicente Rijo ensina a

doutrina aos meninos cada dia e tambm tem escola de ler e

escrever, O colgio, contudo, era o grande objetivo, porque com ele

preparariam novos missionrios. Apesar de, inicialmente, o colgio

ter sido pensado para os ndios os que ho de estar no Colgio

ho de ser filhos de todo este gentio -, j em 1551 se dizia: este

colgio (...) ser bom para recolher os filhos dos gentios e cristos

para ensin-los e doutrinar.

O que representava a alfabetizao para os jesutas a ponto de

quererem, desde o incio, alfabetizar os ndios quando nem em

Portugal o povo era alfabetizado? (PAIVA, 2003, p. 43)

Os jesutas chegaram ao Brasil em 1549 e comearam sua catequese

erguendo um colgio em Salvador da Bahia e fundando a Provncia Brasileira da

Companhia de Jesus. Cinqenta anos mais tarde, j tinham colgios pelo litoral, de

10

Santa Catarina ao Cear. Pouco antes da supresso da Ordem, no sculo XVIII,

eram 670 por todo o pas, distribudos em aldeias, misses, escolas e seminrios.

A Ordem dos jesutas tinha como misso clara a educao do evangelho. Seria

um grupo autnomo que respondia religiosamente Sancta Sedes Apostolica, o

Vaticano, espalhavam os valores judaico-cristos sendo subordinados ao Papa,

representante maior da Igreja Catlica. Estes valores constituem toda a Civilizao

Ocidental e seus costumes, suas cincias, por fim, a civilidade entre os indivduos,

sociedade, natureza e o mundo espiritual.

Ao desembarcarem imbudos do dever de espalhar o evangelho, certamente os

jesutas se depararam com o maior desafio conhecido at o momento: conseguir

relacionar-se socialmente com indivduos que no dominavam qualquer cincia e

civilidade. Os ndios organizavam-se em tribos e tinham uma dinmica social

primitiva, assim como atividade econmica baseada estritamente no extrativismo de

subsistncia.

A educao dos colonos, como visto em Paiva (2007), era insistente. A

promoo do bem-estar para os de mesma cultura era primeiramente pelo lado

espiritual, que impactava conseqentemente na educao formal e das cincias,

quando possvel, para melhor interao social, baseado na justia. Por outro lado,

no caso dos indgenas, a cultura era totalmente desconhecida. Os primeiros

habitantes do Brasil tinham prioridade na educao por motivos bvios: eles

representavam perigo constante por sua cultura tpica guerreira, inclusive canibal

para algumas tribos como os tupinambs. (NARLOCH, 2009)

Educar era a maneira de transmitir a cultura (costumes e credos).

Para Regis de Morais, apesar da briga dos jesutas com senhores de

escravos, no Norte do pas, e da defesa da liberdade indgena no

Sul; a Companhia de Jesus trouxe um vasto sonho imperialista que

quis substituir a cultura aqui vigente ento pela ibrica (MORAIS,

1989, p.75). A europeizao, pensa o autor, teve mais xito do que

costumeiramente imaginamos (MORAIS, 1989, p.75 apud CELETI,

2011)

Esta educao baseava-se nas letras. O Ratio studiorum, que organizava os

estudos da Companhia, estabelecia pormenores o currculo do Colgio. A Gramtica

11

Mdia; a Gramtica Superior, as Humanidades; a Retrica. Havia ainda a Filosofia e

a Teologia para quem se preparasse para o sacerdcio (PAIVA, 2007, p. 44)

A Coroa Portuguesa tambm tinha um comprometimento pblico, na qualidade

de estado legal, com a educao. Regimentos foi uma nova poltica ditada em 17 de

dezembro de 1548 por D. Joo III, o Colonizador, preocupado com suas colnias,

numa ao alm-mar da Coroa Portuguesa para educao e aculturao dos povos

indgenas e orientais.

A educao nessa poca era empreendida por instituies religiosas

fundamentalmente, sendo ponta-de-lana para a Civilizao Ocidental ter como

adeptos quem um dia era inimigo dos cristos, e propunha trgua para queles que

potencialmente

poderiam

ameaar

os

valores

judaico-cristos,

como

os

mulumanos. Nesse sentido, os esforos da Coroa Portuguesa para poltica pblica

foi de assegurar, ou o que se entendia como, os empreendimentos e p-las como

assunto de estado. Do Regimentos:

Dele dependeria (...) o xito da arrojada empresa colonizadora; pois

que, somente pela aculturao sistemtica e intensiva do elemento

indgena aos valores espirituais e morais da civilizao ocidental e

crist que a colonizao portuguesa poderia lanar razes

definitivas. (MATTOS, 1958, p. 31)

Embora os jesutas agissem em vrias colnias no mundo, na colnia brasileira

especificadamente, tinham que se adequar ao Regimento portugus. Ribeiro (2007)

aponta como poltica pblica a adequao do plano de estudos numa elaborao de

forma diversificada, com o objetivo de atender diversidade de interesses e

capacidades.

Interesses esses que entravam em conflito de acordo com o setor social. O

exemplo claro disso o esforo de catequizar ndios pelos religiosos e de escravizar

ndios pela arrojada empresa colonizadora, mais precisamente as companhias

comerciais e a Coroa Portuguesa. Sabe-se que a escravido nessa poca era aceita

como atividade comercial legtima pelo estado, e uma das mais lucrativa durante os

sculos seguintes, principalmente para este ltimo, que controlaria trfico de

escravos entre colnias africanas e americanas no trfico de escravos. Este

12

desenrolar histrico s aconteceu pelo xito da Companhia de Jesus no Brasil na

disseminao do evangelho. Tornar os ndios civilizados seria um passo importante

para estabelecer a justia ao menos aos nativos da terra brasilis:

Se fossem escravizados pelos fazendeiros, os ndios poderiam entrar

na justia e requerer a liberdade. Freqentemente ganhavam. A

escravido indgena tinha sido proibida pelo rei dom Pedro segundo

de Portugal em 1680, e vetada novamente, um sculo depois, pelo

marqus de Pombal, primeiro-ministro do reino portugus.

(NARLOCH, 2009)

A institucionalizao educao pblica no Brasil estava consoante ao que

ocorria na Europa a partir do sculo XVIII.

Em 1759, o Marqus de Pombal expulsou os jesutas de Portugal e das

colnias. Esta atitude resultaria na primeira reforma na educao no Brasil. As

escolas propostas por Pombal teriam as aulas rgias, nas quais haveria o estudo de

Latim, Grego, Filosofia e Retrica. (CELETI, 2011 p. 39).

A educao jesutica tinha sua organicidade consagrada quando Pombal fez a

primeira reforma educacional. O caos do ensino brasileiro por causa das aulas

rgias se instalou a despeito da existncia de escolas por outras ordens religiosas,

como os Beneditinos, os franciscanos e os Carmelitas (NISKIER, 2001, p. 34 apud

CELETI, 2011, p.39).

Para substituir a educao fornecida pelos jesutas, at ento uma das poucas

se no a nica forma dos brasileiros se educarem, fora criado um novo imposto em

1772 para estatizar no Brasil, num ideal iluminista orientado para a modernidade

europia de oferta pblica de educao, o controle e gesto administrativa do

sistema escolar. (SECO; AMARAL, 2006 apud CELETI, 2011, p. 40).

Aps a declarao da independncia do Brasil, o fornecimento de educao

pblica centralizado no parecia atender ao ideal de oferta de educao primria de

maneira uniforme para alfabetizao da populao. As discusses se limitavam

criao de uma universidade. (MORAIS, 1989, p. 98 apud CELETI, 2011, p. 40). A

ateno sobre a organizao da educao pblica apenas ocorreu com o Ato

13

Adicional Constituio em 1834, descentralizando a responsabilidade e deixando o

cargo de proporcionar o acesso ao ensino para cada provncia.

Embora a estatizao da educao pblica, numa apropriao inicial da Coroa

Portuguesa e depois do Imprio do Brasil, j limitava um sistema de ensino

tradicional dos jesutas de maneira prtica, somente em 1891 que fora previsto em

constituio a separao legal da igreja do estado.

Numa breve abordagem terica, isso significa a supresso dos direitos naturais

frente ao estado. Sendo as polticas pblicas para a educao do Marqus de

Pombal, ministro do reino de Portugal de 1750 a 1777, nitidamente iluministas, o

corolrio da Civilizao Ocidental dos sculos XVI e XVII no Brasil deu espao

secularizao do educao:

A Europa passava por transformaes profundas. Conforme o

iluminismo avanava, os estados caminhavam para a modernidade.

Tais ideais de tolerncia s liberdades iro marcar um perodo de

laicidade. Estado e igreja so separados. Neste novo contexto

poltico-social a educao torna-se o meio pelo qual a humanidade

atingiria as luzes. O esclarecimento chegava pelo caminho da

educao. Foi seguindo este caminho que ocorreram as

transformaes polticas europias.

Em contrapartida, haviam as colnias europias. Em tais colnias o

iluminismo demorou para se instalar. A demora foi bem maior em

terras lusfonas. (CELETI, 2011, p. 38)

O empreendimento educacional nos primeiros sculos de colonizao era,

antes de tudo, uma livre associao entre os indivduos, numa organizao e

administrao descentralizada, sendo alfabetizao e evangelizao de pessoas

com culturas diferentes entre si e dos colonizadores expresso mxima desta livre

associao, calcada na teologia poltica da Civilizao Ocidental:

O homem um ser social, os telogos catlicos concordam com

Aristteles na definio da natureza humana, e a formao de uma

repblica ordenada seriam um dos meios mais eficazes pelos quais o

homem poderia ser levado plenitude de suas virtudes, plenitude

de sua natureza nica e privilegiada graa divina. Especialmente

as cidades, enquanto artefatos ordenados integrados ordem

sagrada da repblica, so vistas muito convenientes ao gnero

humano. Na cidade, produto sntese da cultura, o homem pode

encontrar tudo o que precisa para viver e desenvolver-se no

conhecimento da ordem, e a participar dela plenamente, em corpo e

14

esprito. A cidade proporciona, ou deve proporcionar, comodidade

ao corpo do homem, assim como encarna e encena as leis das

coisas espirituais, as quais o homem deve seguir e se integrar. A

integrao do homem ao corpo mstico do estado se d nesta ntima

participao social, corprea e espiritual. A ajuda da sociedade

efetivamente material, fsica, mas ao promover o desenvolvimento da

vida propriamente humana, esta ajuda se dirige e se reveste, cada

vez mais, de uma ndole espiritual, e dirigida conquista do reino do

esprito. Seguindo os ditames da Natureza, a Repblica colabora

ento para realizar a ordem sobrenatural que gratuita e

generosamente Deus estabeleceu entre os homens. Essa ordo

naturalis, que Deus introduz na natureza atravs de sua lei eterna, o

homem deve reproduzir a seu modo no mundo da cultura, dentro do

qual se encontra a prpria repblica e suas manifestaes e

representaes fsicas, a cidade, a arte etc. Criar uma cultura

neste contexto catlico contra-reformista colaborar com Deus no

acabamento de sua prpria obra, por isso toda verdadeira cultura

est sempre animada por um sopro divino. O homem apenas um

instrumento divino na criao da cultura, iluminado pela graa divina

que aperfeioa a natureza. (BASTOS, 2005)

A constitucionalizao da educao pblica, agora leiga, a partir de 1891, seria

uma constante. O Brasil Repblica durante o sculo XX sofrera diversas mudanas

nos regimes polticos e vrias cartas constitucionais foram concebidas. O trato com a

educao variaria entre uma menor e maior centralizao das obrigaes dos entes

federativos para com as polticas pblicas educacionais. A constituio de 1934

daria poderes Unio de legislar e coordenar o sistema pblico de ensino em todo o

Territrio:

Art. 150 - Compete Unio:

a) fixar o plano nacional de educao, compreensivo do ensino de

todos os graus e ramos, comuns e especializados; e coordenar e

fiscalizar a sua execuo, em todo o territrio do Pas;

b) determinar as condies de reconhecimento oficial dos

estabelecimentos de ensino secundrio e complementar deste e dos

institutos de ensino superior, exercendo sobre eles a necessria

fiscalizao;

c) organizar e manter, nos Territrios, sistemas educativos

apropriados aos mesmos;

d) manter no Distrito Federal ensino secundrio e complementar

deste, superior e universitrio;

e) exercer ao supletiva, onde se faa necessria, por deficincia

de iniciativa ou de recursos e estimular a obra educativa em todo o

Pas, por meio de estudos, inquritos, demonstraes e subvenes.

Pargrafo nico - O plano nacional de educao constante de lei

federal, nos termos dos arts. 5, n XIV, e 39, n 8, letras a e e, s se

poder renovar em prazos determinados, e obedecer s seguintes

normas:

15

a) ensino primrio integral gratuito e de freqncia obrigatria

extensivo aos adultos;

b) tendncia gratuidade do ensino educativo ulterior ao primrio, a

fim de torn-lo mais acessvel;

c) liberdade de ensino em todos os graus e ramos, observadas as

prescries da legislao federal e da estadual;

d) ensino, nos estabelecimentos particulares, ministrado no idioma

ptrio, salvo o de lnguas estrangeiras; 42

e) limitao da matrcula capacidade didtica do estabelecimento e

seleo por meio de provas de inteligncia e aproveitamento, ou por

processos objetivos apropriados finalidade do curso;

f) reconhecimento dos estabelecimentos particulares de ensino

somente quando assegurarem a seus professores a estabilidade,

enquanto bem servirem, e uma remunerao condigna (BRASIL,

1934).

No Estado Novo, perodo fascista quando Getlio Vargas se tornaria ditador, a

Unio s viria a ter mais poder, numa clara intensificao da ideologia nacionalsocialista. O intervencionismo do estado seria expresso pela supresso de

ensinamento de lngua estrangeira em instituies de ensino pblico e privado.

(SEYFERTH, 1999).

Haveria

na

dcada

de

1930

um

movimento

municipalista,

i.e.,

de

descentralizao da educao pblica, assunto que estaria marginalizado por vrias

dcadas conseguintes.

O enfraquecimento poltico dos governos subnacionais gerou uma

quase extino da federao, o que, diante da dualidade existente,

contribuiu para o fracasso de uma mudana educacional nos

primeiros nveis de ensino. Curioso, se no frustrante, notar que no

mesmo contexto histrico, mais especificamente em 1932, foi

lanado o Manifesto dos Pioneiros da Educao Nova (SBPC, 1995),

do qual participara com destaque Ansio Teixeira, que acreditava na

possibilidade de o varguismo revolucionar a educao por meio de

uma combinao entre ao nacional e descentralizao. Como se

percebeu, sua viso de mundo foi derrotada. (ABRUCIO, 2010, p. 55)

Em 1967, o regime militar estabelece uma nova constituio prevendo de

maneira obrigatria e gratuita o ensino de indivduos de sete aos quatorze anos nos

estabelecimentos oficiais. (BRASIL, 1967).

Embora a freqncia obrigatria j seja prevista na constituio de 1937, e

aps vrios regimes com espectro ideolgico claro, a compulsoriedade da educao

16

teria variaes apenas na abordagem ideolgica e na promoo de nveis

educacionais mais altos das esferas federativas:

Juntamente com a obrigatoriedade e gratuidade do ensino, o governo

insere, em 1969, as disciplinas de Educao Moral e Cvica (EMC) e

Organizao Social e Poltica Brasileira (OSPB). Ambas as

disciplinas logo tornarem-se a forma mais fcil de transmitir a

ideologia do estado, especialmente atravs das diretrizes aprovadas

em 1971.

A educao comea a ser vista pelos dirigentes do estado, de acordo

com o primeiro artigo da Lei 5.692, como forma de proporcionar ao

educando a formao necessria ao desenvolvimento de suas

potencialidades como elemento de auto-realizao, qualificao para

o trabalho e preparo para o exerccio consciente da cidadania

(BRASIL, 1971).

Ainda que seja possvel apontar uma tendncia de dividir a

responsabilidade da educao entre Unio, Estados, Distrito Federal,

Territrios, Municpios, empresas, famlia e comunidade em geral

(como aponta o Artigo 41 da Lei 5.692); o controle educacional era

estatal. Em seguida ao Artigo 41, a lei enftica na questo da

obrigatoriedade. A sociedade toda era responsvel em fazer valer o

aspecto compulsrio da educao. O Pargrafo nico declarava

(Brasil, 1971) que respondem, na forma da lei, solidariamente com o

Poder Pblico, pelo cumprimento do preceito constitucional da

obrigatoriedade escolar, os pais ou responsveis e os empregadores

de toda natureza de que os mesmos sejam dependentes. (CELETI,

2011, p. 42 43)

17

2. EDUCAO FEDERATIVA: A CONSTITUCIONALIDADE DA

UNIVERSALIZAO

A Constituio da Repblica promulgada em 1988 fora decisivo para

implementar em todo o territrio nacional o acesso irrestrito educao pblica em

todos os nveis de ensino e dispositivos legais para a regulamentao e interao e

colaborao entre os entes federativos.

Art. 206. O ensino ser ministrado com base nos seguintes

princpios:

I igualdade de condies para o acesso e permanncia na escola;

II liberdade de aprender, ensinar, pesquisar e divulgar o

pensamento, a arte e o saber;

III pluralismo de ideias e de concepes pedaggicas, e

coexistncia de instituies pblicas e privadas de ensino;

IV gratuidade do ensino pblico em estabelecimentos oficiais;

V valorizao dos profissionais do ensino, garantidos, na forma da

lei, planos de carreira para o magistrio pblico, com piso salarial

profissional e ingresso exclusivamente por concurso pblico de

provas e ttulos;

VI gesto democrtica do ensino pblico, na forma da lei;

VII garantia de padro de qualidade. (BRASIL, 1988)

Garantido como direito de todo o cidado, o acesso irrestrito educao

pblica

se

pelo

arranjo

administrativo

centralizado

organizacional

descentralizado. Todas as unidades federativas e municpios devem suprir a

demanda reservando parte do oramento pblico destes entes para a educao. Ao

governo federal compete a regulamentao do currculo escolar e administrao de

grande parte das receitas pblicas recolhidos via tributos federais, alm da

responsabilidade organizacional das instituies federais de ensino.

2.1. DO ARRANJO LEGAL E ADMINISTRATIVO CENTRALIZADO

Compreende-se centralizao da legislao da administrao educacional

pblica a competncia restrita ao governo federal em legisla sobre diretrizes e bases

da educao nacional (BRASIL, 1988, par. 24 do art.22).

Os dispositivos legais e diretrizes da educao pblica, objetivos e

financiamento federal centralizado expresso pelo Plano Nacional de Educao de

18

acordo com a Lei de Diretrizes e Bases da Educao so previstos na Constituio

de maneira explcita, como a seguir:

Art. 214. A lei estabelecer o plano nacional de educao, de

durao plurianual, visando articulao e ao desenvolvimento do

ensino em seus diversos nveis e integrao das aes do poder

pblico que conduzam :

I erradicao do analfabetismo;

II universalizao do atendimento escolar;

III melhoria da qualidade do ensino;

IV formao para o trabalho;

V promoo humanstica, cientfica e tecnolgica do Pas.

(BRASIL, 1988)

A universalizao do atendimento escolar previsto na Constituio como

resultado de polticas pblicas em nvel nacional, assim como sua manuteno que,

por sua vez, depende da cooperao entre a Unio e os estados, o Distrito Federal e

os municpios. A Constituio mais uma vez explicita a organizao educacional no

artigo 211:

Art. 211. A Unio, os Estados, o Distrito Federal e os Municpios

organizaro em regime de colaborao seus sistemas de ensino.

1. A Unio organizar o sistema federal de ensino e o dos

Territrios, financiar as instituies de ensino pblicas federais e

exercer, em matria educacional, funo redistributiva e supletiva,

de forma a garantir equalizao de oportunidades educacionais e

padro mnimo de qualidade do ensino mediante assistncia tcnica

e financeira aos Estados, ao Distrito Federal e aos Municpios.

2. Os Municpios atuaro prioritariamente no ensino fundamental e

na educao infantil.

3 Os Estados e o Distrito Federal atuaro prioritariamente no

ensino fundamental e mdio.

4 Na organizao de seus sistemas de ensino, os Estados e os

Municpios definiro formas de colaborao, de modo a assegurar a

universalizao do ensino obrigatrio. (BRASIL, 1988)

Reconhecidas as competncias dos entes federativos, a regncia da Unio se

dar administrativamente no to somente nas instituies pblicas federais, mas

tambm nas estaduais e municipais, garantir equalizao e padro mnimo de

qualidade (entendido aqui como manuteno do sistema educacional pblico)

mediante assistncia tcnica e financeira aos entes da federao.

Tambm incumbe em regime de cooperao - aos municpios atuao no ensino

fundamental e na educao infantil aos Estados e Distrito Federal prioridade nos

ensinos fundamental e mdio.

19

Desta maneira a organizao dos sistemas de ensino dos estados e

municpios, assim como formas de colaborao, sero competncias destes

mesmos entes a fim de garantir a oferta da educao pblica irrestrita garantida por

lei.

2.2. DA ORGANIZAO DESCENTRALIZADA E OPERACIONALIZAO DA

EDUCAO PBLICA

A educao federativa no Brasil ocorre essencialmente na operacionalizao,

i.e., a oferta da educao pblica tender ao grau mximo de descentralizao,

sendo este resultado um efeito natural do arranjo federativo. Conforme pargrafo 6

do artigo 30 - compete aos municpios manter, com a cooperao tcnica e

financeira da Unio e do Estado, programas de educao pr-escolar e de ensino

fundamental.

Quanto operacionalizao e universalizao do ensino fundamental e mdio,

tambm se estendem ao Estado:

Art. 208. O dever do Estado com a educao ser efetivado

mediante a garantia de:

I ensino fundamental, obrigatrio e gratuito, assegurada, inclusive,

sua oferta gratuita para todos os que a ele no tiveram acesso na

idade prpria;

II progressiva universalizao do ensino mdio gratuito;

III atendimento educacional especializado aos portadores de

deficincia, preferencialmente na rede regular de ensino;

IV atendimento em creche e pr-escola s crianas de zero a

seis anos de idade;

V acesso aos nveis mais elevados do ensino, da pesquisa e

da criao artstica, segundo a capacidade de cada um;

VI oferta de ensino noturno regular, adequado s condies

do educando;

VII atendimento ao educando, no ensino fundamental,

atravs de programas suplementares de material didticoescolar, transporte, alimentao e assistncia sade.

(BRASIL, 1988)

A organizao descentralizada conforme artigo 211 da Constituio da

Repblica no ser refletida no mbito fiscal, sendo que o Estado Nacional agir

pela Unio para a garantia no somente legal da oferta de ensino fundamental, mas

tambm de sua administrao.

20

No campo das polticas pblicas, a descentralizao organizacional tem efeitos

positivos ao permitir o aumento da eficincia na alocao de recursos. De toda a

manuteno exigida, os ganhos com a descentralizao ocorrem na inibio de

desperdcio e corrupo. (ABRUCIO, 2010 p.46), consagrando tambm no setor

pblico os avanos da administrao do setor privado.

2.3. DA QUESTO FISCAL: TRIBUTAO, ARRECADAO E APLICAO

Os Municpios, Estados e Unio tem competncias definidas e estruturao

descentralizada na oferta da educao pblica, conforme visto at ento. No

entanto, a centralizao jurdico-administrativa privativo Unio permite indagar

sobre como financiado todo o aparato educacional.

Tratando-se de uma Repblica Federativa e toda sua mquina operacional, o

aparato estatal, imprescindvel tratar tambm da tributao que financia todas a

polticas pblicas.

A questo fiscal passa a ser ento o cerne da investigao de como os entes

da federao garantem o acesso irrestrito ao ensino fundamental e progressiva

universalizao do ensino mdio, alm do acesso ao ensino superior gratuito nas

universidades pblicas. Como so administrados os tributos, quanto cada ente

arrecada e quanto se destina para a educao pblica elucidar a atual arranjo

federativo.

2.3.1 Da tributao e arrecadao

A anlise da tributao ser pela identificao dos tributos das trs esferas da

Repblica seu arranjo administrativo impactando na operacionalizao da educao

pblica. Cada esfera federativa possui sua prpria tributao que lhe garante a

renda prpria. Desta maneira, cada competncia que fora atribuda aos entes para o

fornecimento do ensino pblico ser realizada mediante tributao de cada ente.

Conforme visto, a Unio, assim como os Estados, cooperar no somente

tecnicamente como tambm financeiramente com os Municpios. Alm disto, do

Oramento Pblico de cada ente ter um gasto mnimo estipulado pela Constituio

da Repblica com educao:

21

Art. 212. A Unio aplicar, anualmente, nunca menos de dezoito, e

os Estados, o Distrito Federal e os Municpios vinte e cinco por cento,

no mnimo, da receita resultante de impostos, compreendida a

proveniente de transferncias, na manuteno e desenvolvimento do

ensino. (BRASIL, 1988)

Os Estados, o Distrito Federal e Municpios tero sua renda proveniente no

apenas da tributao competente a eles como tambm os repasses da Unio

comprometidos para a educao pblica. Antes de fazer uma anlise da participao

de cada na tributao total devem-se levar alguns aspectos importantes quanto

realidade fiscal do Brasil. Um deles a Lei de Responsabilidade Fiscal (LRF) que

limita gastos excessivos de Estados e Municpios alm da sua renda usual

proveniente de tributos e repasses da Unio.

A LRF tem base no artigo 163 da Constituio da Repblica que prev lei

complementar que dispor sobre as finanas pblicas com o intuito de balizar a

disciplina fiscal, o controle e a sustentabilidade intertemporal das contas pblicas

nas trs esferas de governo.

Para efeitos prticos, os resultados fiscais so

pautados em metas da dvida lquida e do supervit primrio do setor pblico e

regras que impedem que a Unio, os Estados, o Distrito Federal e Municpios

contraiam dvidas insolventes. (NUNES, 2000)

Os resultados desta lei complementar, a LRF, para o setor privado uma maior

oferta de poupana j que os Estados e Municpios no poderiam rolar suas dvidas,

i.e., cobrir seu dficit do oramento e dvida lquida e consumindo grande parte da

poupana do mercado. Para o setor pblico a crescente dvida bruta e os juros

cessaram para nveis aceitveis que no compromete o Oramento Pblico em

grande parte com o servio da dvida, garantindo um bom saneamento fiscal e

induzindo s boas prticas pblicas.

No entanto, para a Unio a LRF no produz efeitos como para os outros entes.

Desde que fora promulgado a lei complementar, as despesas da unio foram

superiores arrecadao. O refinanciamento da dvida uma constante. (BRASIL,

2011). Sendo assim, a Unio a nica esfera federativa capaz de obter

financiamento no mercado financeiro nacional e internacional e sem preocupao

com uma situao fiscal coerente com a realidade tornando os gastos da Unio mais

elsticos comparado outras esferas. Os resultados so a antpoda da disciplina fiscal

22

prevista em Constituio e pela LRF. As leis tm implicaes no apenas na

questo fiscal conforme dito, mas tambm no tratamento poltico delas e a Unio

no se vale destas regras. (BRASIL, 2011)

2.3.2. Da configurao da tributao

Analisar o quanto tributa os Municpios, os Estados e o Distrito Federal e a

Unio fundamental para se entender o trato com a educao pblica em um

ambiente federado, considerando toda a constitucionalidade e organizao

contemplada at agora. Da perspectiva poltica, a administrao deste servio

pblico centralizada na esfera da Unio e reflete na arrecadao dos tributos no

territrio nacional.

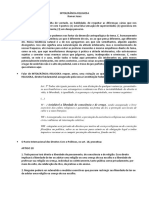

Participao

de

cada

ente

federativo

do

total

tributado,

em

porcentagem:

Fonte: IBPT Instituto Brasileiro de Planejamento Tributrio

O grfico demonstra uma alta concentrao dos tributos arrecadados na Unio.

Ao longo dos anos aps a promulgao da Constituio da Repblica em 1988

percebe-se a consolidao de arranjo federativo que no corresponde s premissas

23

clssicas de descentralizao poltica e administrativa dos Estados. (GEBARA,

2010)

Para os sistemas educacionais pblicas esta incoerncia federativa prevista

no artigo 211. Da ordem poltica, no h a possibilidade de gerir os recursos de

maneira apropriada pelos Estados e Municpios onde houve a arrecadao. A lgica

simples: do total arrecadado em territrio nacional, a Unio fica com maior parte

(69,5% em 2010) e distorce o poder poltico e econmico dos Estados, que por sua

vez h

evidentes disparidades econmicas

regionais,

sendo

assim

suas

necessidades. (BRASIL, 2009)

Dos totais arrecadados pela Unio, h o repasse de parte dos tributos para os

Estados. A Unio, mais uma vez, tem o papel de administrador central que utilizar

critrios polticos contemplados pela Constituio da Repblica. O fundamental para

a anlise da educao pblica da cooperao financeira entre os entes. No atual

arranjo federativo, a Unio dispe da maior parte dos tributos nacionais para o

repasse. O prximo grfico ilustra como o repasse pela Receita Federal do Brasil

(RFB) no ano de 2009:

Fonte: Portal da Transparncia do Governo Federal RFB Sistema DW-Arrecadao - Dados de 2009

24

A distoro dita anteriormente ilustrada empiricamente com os dados do

quanto os respectivos Estados receberam dos tributos federais em relao ao que

fora arrecadado de suas economias. As disparidades entre o Estado que mais

recebe e o que menos recebe repasse da seguinte grandeza: o Estado de So

Paulo recebeu 11% do que fora arrecadado enquanto o Estado do Acre, por sua

vez, recebeu 1086% dos tributos federais. As diferenas regionais demonstram no

ser um empecilho administrao pblica, ao menos para os que recebem mais que

pagam aos cofres da Unio.

Da arrecadao de tributos em 2009, os tributos federais representam 69,54%

do total arrecadado, enquanto que os tributos estaduais representam 25,88% e os

municipais 4,58%. Percebe-se a centralizao da arrecadao atravs da

porcentagem que representam os tributos federais. (BRASIL, 2009a)

Dos tributos federais, deduzido a Receita Previdenciria, a RFB administrou R$

497,38 bi arrecadados dos Estados e Distrito Federal.

Dos R$ 1,09 tri o total arrecadado pela mquina pblica, tal receita do RFB

corresponde a 45,63% de toda a arrecadao. J as transferncias do Governo

Federal para os Estados, Distrito Federal e municpios foram de R$ 209,36 bi. Isso

corresponde a 42,05% do total de receita administrado pelo RFB, 19,2% de todo a

arrecadao de 2009. (BRASIL, 2009)

Dos tributos federais totais, s 27,61% voltam para os Estados, sendo

absorvido para assuntos do Governo Federal 72,39% destes tributos, ou R$ 550,07

bi. Portanto, as receitas da Unio deduzidas transferncias para os Estados, DF e

Municpios fica em 50,46% da arrecadao geral.

Estes nmeros refletem o que a Constituio Federal contempla. No inciso 1

do artigo 212 explicita:

1. A parcela da arrecadao de impostos transferida pela Unio

aos Estados, ao Distrito Federal e aos Municpios, ou pelos Estados

aos respectivos Municpios, no considerada, para efeito do clculo

previsto neste artigo, receita do governo que a transferir.

25

H de se recobrar que, independente da arrecadao absoluta dos Municpios,

Estados

Distrito

Federal

reflete

dinmica

econmica

regional.

Constitucionalmente existe uma porcentagem mnima para gastos com educao,

que por sua vez sofre disparidade se considerados os repasses da Unio para os

Estados e Municpios. (BRASIL, 2009)

J no se pode dizer o mesmo dos anseios de cada populao, pois em

relao educao pblica, h um gasto mnimo contemplado pela Constituio.

Inclusive o repasse dos tributos Unio no tem sintonia com os anseios polticos

locais.

O poder poltico da Unio em detrimento dos outros entes federativos vai alm

de uma assero emprica como fora demonstrado at aqui. Ela a todo o momento

a priori, i.e., passvel de entendimento terico e constatao pelo mtodo dedutivo.

A prpria Constituio da Repblica de 1988 vislumbra este federalismo de

departamento. No h um poder constitudo para os Estados de forma que se

organizem e tenham autonomia sobre si. As polticas pblicas estaduais devem

orbitar as polticas pblicas nacionais, essas ltimas que desconsideram as

diferenas econmicas entre as regies e os Estados.

3. A distribuio dos recursos pblicos assegurar prioridade ao

atendimento das necessidades do ensino obrigatrio, nos termos do

plano nacional de educao. (BRASIL, 1988)

O inciso 3 do artigo 212 da Constituio da Repblica normativa a respeito

do trato com os recursos pblicos. Conforme o grfico dos Estados, o ensino

obrigatrio tem sua qualidade, a manuteno do sistema pblico de ensino, de forma

planificada e igualitria.

Esta viso no compartilhada por parte dos estudiosos na rea da educao.

A municipalizao ficou vinculada s negociaes polticas entre os

estados e municpios, sem que houvesse uma arena institucional

para isso e/ou critrios claros de repasse de funes, de modo que

este processo dependeu muito mais do jogo de poder federativo para

alm da poltica educacional em si. Dito de outro modo, no houve

incentivos financeiros, gerenciais ou de democratizao que

26

guiassem a relao entre os nveis de governo e sua necessria

colaborao. (ABRUCIO, 2010, p.61)

Nesta citao, o entendimento sobre a dinmica federativa errnea. Uma

Repblica Federativa um instrumento que em si permite polticas educacionais de

todo os tipos. Tendo como referncia a constitucionalidade da federao dos EUA,

concomitantemente com o aspecto jurdico de interveno dos Estados na Unio, os

aspectos polticos das funes desenvolvidas dos poderes estaduais esto mais

prximos do quotidiano das pessoas e onde os partidos, carreiras dos homens

pblicos e a vida poltica em geral so dominados ou influenciados. (GEBARA, 2010,

p.18)

A municipalizao a intensificao das relaes pblicas em uma esfera mais

prxima da populao. No entanto, na realidade brasileira, a descentralizao da

educao

pblica

somente

de

ordem

organizacional.

Politicamente

administrativamente a centralizao na esfera federal antes de tudo constitucional,

refletido na gesto dos recursos pblicos.

Os incentivos financeiros e gerenciais tambm so previstos no artigo 211

citado neste trabalho monogrfico. Abrucio de alguma maneira entende que a arena

institucional, a Repblica Federativa, no a adequada. Certamente o regime

federativo com o iderio de Hamilton, Madison e Jay, autores dos artigos federalistas

que embasaram a constituio americana, no compartilhada pelos crticos da

descentralizao da educao, como Abrucio. Ainda sim, tais crticas ao sistema

vigente no Brasil no so vlidas por desconsiderarem os antagonismos do

federalismo americano do federalismo brasileiro. No se pode considerar que no

exista uma arena institucional, talvez no a idealizada pelos crticos. justamente a

centralizao jurdica e poltica da Unio que a vigente no Brasil. A

municipalizao da educao no Brasil de uma Repblica parcialmente federativa,

por no compreender um federalismo fiscal ao federalismo jurdico-poltico. (CURY,

2010, p. 163 cf. ABRUCIO, 2010).

27

3. DOS IMPACTOS ECONMICOS: UMA ABORDAGEM TERICA

A histria recente da humanidade mostra uma busca de disseminar

conhecimento como instrumento emancipador. Primeiro de ordem espiritual, seguido

de conhecimentos cientficos. Estes conhecimentos cientficos permitiram um

aumento do bem-estar de muitos indivduos. Ao mesmo tempo, as relaes sociais

nunca foram to intensas, surgindo at antteses do bem-estar atravs de

movimentos polticos armados e revolucionrios.

A despeito de todas problemticas polticas, os estados tornaram-se

obcecados em disponibilizar acesso educao. Via de regra, h duas possibilidade

disto

acontecer:

no

mbito

privado

ou

no

mbito

pblico.

Em todas elas haver uma coordenao de esforos, uma cadeia complexa de

aes de muitos indivduos agindo de maneira proposital para atingir o objetivo.

Qualquer que seja a opo, uma vez constatada, os agentes agiro de forma que

alcance os objetivos segundo seus preceitos.

Esta o objeto de estudo da cincias econmicas: a ao humana. Numa

clebre frase, Ludwig Von Mises diz que economia no lida com coisas e objetos

materiais tangveis, trata dos homens, suas aes e propsitos. Esta ser a

abordagem deste trabalho monogrfico na investigao dos impactos econmicos

da educao pblica no Brasil, embasando-se teoricamente na praxeologia, ou

estudo da ao humana. Tal pensamento cientfico conhecido como Escola

Austraca de economia, surgido no sculo XIX ao fazer uma anlise marginal e

praxeolgica nicos em seu tempo, no entanto foi um resgate da tradio do

pensamento de origem catlica e europia continental de estudos econmicos dos

escolsticos tardios da Universidade de Salamanca, na Espanha no perodo

conhecido como Sculo Dourado Espanhol, de meados do sculo XVI at o fim do

sculo XVII. (SOTO, 2005)

No contexto da educao pblica brasileira aps a Constituio da Repblica, o

objeto de estudo ser a singularidade da sociedade em questo. Estabelece-se por

meio de leis universais os impactos econmicos da universalizao da educao no

Brasil. Tais leis obedecem aos axiomas de modo que pela lgica de suas premissas

28

quaisquer implicaes derivam delas mesmas. De maneira prtica, o raciocnio

analtico meramente conceitual e dedutivo.

Ao estudar os impactos econmicos estaremos tratando de resultados de

aes humanas, que podem ocorrer e deixar de ocorrer. No apenas por

convenincia, a cincia apriorstica a nica que permite estudar algo to complexo

e que pode no estar ao olho nu, ou seja, passvel de constatao emprica, que,

por sua vez, deve estar suportada por uma base terica que por si j uma

investigao coerente e cientfica fruto do raciocnio dedutivo.

A tarefa mais importante do raciocnio apriorstico , por um lado,

revelar tudo o que se pode inferir das categorias, conceitos e

premissas e, por outro, mostrar o que no se pode inferir. Sua funo

tornar claro e evidente o que antes era obscuro e desconhecido.

(MISES, 1990, p.56)

O que poderia se esperar do esforo em tornar a educao no Brasil

obrigatria? Como os entes da federao em conjunto com a sociedade civil iro se

comportar neste cenrio? Quais mtodos so possveis para auferir o xito das

polticas pblicas educacionais? Seria possvel uma anlise que desconsiderasse

qualquer mensurao e investigao dos resultados? Seria prudente esperar outro

resultado do que o apresentado?

As respostas para estes questionamentos no seria possvel se no

considerarmos o mtodo dedutivo permeando toda e qualquer investigao.

Sero tratados conceitos que exporo o raciocnio no somente deste trabalho,

mas dos prprios conceitos em si. No haver induo por entender que tal mtodo

distorce a compreenso da realidade pela razo de que asseres no so

passveis de reflexes em conjunto com a prpria natureza do objeto. A verdade no

estaria luz da razo, sendo somente uma viso fidesta do assunto.

Desta maneira, considerando todos os dados pertinentes, o conhecimento de

como as instituies em questo esto organizadas em contemplar a educao

pblica, fazendo par com as aes dos agentes no cerne do estudo, este trabalho

tem como meta expor a realidade alm de uma abordagem historicista. O tempo

29

ser a razo das aes humanas no espao, os resultados das relaes sociais e

todo o seu propsito.

3.1. DA EDUCAO PBLICA NO BRASIL: A COMPULSORIEDADE DE UM BEM

NO-ECONMICO

Tratar da educao pblica tratar de todo o arranjo dos sistemas de ensinos

dos das esferas federativas para um fim claro: a obrigatoriedade dos ensinos bsico,

fundamental e mdio em todo o territrio nacional:

Nos ltimos anos, assistimos ampliao da obrigatoriedade da

educao. O texto original da Constituio de 1988 distinguiu o dever

do Estado da obrigatoriedade, esta ltima aplicada ao indivduo,

sujeito do Direito. Estabeleceu, no caput do artigo 208, o dever do

Estado para com a educao e, em seu inciso I, obrigava o indivduo

apenas ao ensino fundamental, posteriormente definido como de oito

anos de durao pela Lei n 9.394/1996 (a LDB). Posteriormente, o

texto constitucional foi alterado primeiro pela Emenda Constitucional

n 14/1996, que tornou mais precisa a redao da verso original,

eliminando uma impreciso que estendia a obrigatoriedade aos

maiores de 14 anos. (OLIVEIRA, 2007) Mais recentemente, a

obrigatoriedade foi alterada por meio da Lei n 11.114, de

16/05/2005, que estabeleceu o incio do ensino fundamental aos seis

anos e, em seguida, pela Lei n 11.274, de 06/02/2006, que

estabeleceu o ensino fundamental de nove anos. Finalmente, com a

Emenda Constitucional n 59, de 11/11/2009, estabeleceu-se a

obrigatoriedade do ensino dos quatro aos 17 anos, abrangendo a

pr-escola, o ensino fundamental e o ensino mdio. (PORTELA DE

OLIVEIRA, 2010, p. 9 cf. ABRUCIO, 2010)

Para compreender os impactos da obrigatoriedade e acesso irrestrito ao

sistema pblico de ensino, h de se considerar pontos cruciais no comportamento

dos indivduos e as interaes sociais propositadas.

Considerando a sociedade brasileira, o acesso irrestrito educao tem o

intuito claro de possibilitar o aumento do bem-estar individual e previsto na

Constituio da Repblica. A compulsoriedade visto como direito garantido:

Art. 205. A educao, direito de todos e dever do Estado e da famlia,

ser promovida e incentivada com a colaborao da sociedade,

visando ao pleno desenvolvimento da pessoa, seu preparo para o

exerccio da cidadania e sua qualificao para o trabalho. (BRASIL,

1988)

30

A promoo da educao como dever do Estado deve ser incentivada com a

colaborao da sociedade para fins individuais de melhoria do aspecto humano e

social.

Surgem dois problemas prticos. Primeiramente, como auferir a melhoria do

aspecto humano e social de uma a pessoa, sendo que ela ter um valor subjetivo e

individualizado do ensino, assim como o proveito, e que a nica opo dela se

restringe em ter educao a qual tem acesso irrestrito, a pblica, sendo a privada

sujeito oferta no mercado?

A segunda pergunta mais simples e que pode ajudar a responder a questo

anterior: como ofertar uma educao para todos e que atenda aos anseios histricos

e constitucionais de melhoria do bem-estar da sociedade brasileira?

H de se considerar tudo o que fora abordado at aqui sobre a educao

pblica no Brasil. Ainda sim, a anlise que se faz do servio pblico universal e

baseado na ao humana, precisamente da ao dos brasileiros quanto

universalizao da educao.

Supondo que a oferta da educao pblica seja plena, para que ocorra tal fato,

ter-se- tributado o suficiente para custear o servio. Da tributao, independente da

quantidade monetria, o que poderia ser usado para outros fins ter-se- custeado o

que compulsrio. Se o ensino atendesse as expectativas de cada pessoa em

melhorar seu bem-estar, logo no haveria de ser obrigatrio Alm disso, como se

pode admitir o pleno desenvolvimento de uma pessoa, bem como seu preparo para

o exerccio da cidadania e sua qualificao para o trabalho se no h a possibilidade

de uma aferio individual e que este indivduo no possua outra opo to quo

acessvel quanto os sistemas pblicos disponveis?

Estamos diante de uma situao injusta, sendo que a tributao lhe serviria

para atender suas necessidades, porm o indivduo no carrega consigo a chance

de optar por algo que de fato atenderia seus anseios em relao ao que dispe dos

sistemas pblico comparativamente.

31

Mesmo se por presses polticas o indivduo tivesse suas reivindicaes

atendidas, teramos ento um favorecimento individual de um bem pblico. Se o

contrrio, reivindicaes polticas fossem atendidas e tivesse presso sobre outro

indivduo, o bem-estar seria uma imposio Ou melhor, a pessoa se desenvolveria

pr-moldado, como um agente social e econmico passivo. Seria o estgio

derradeiro de uma oferta de educao pblica plena o no xito de seus propsitos.

Para entender de maneira completa, joga-se luz sobre a tributao. Essencial

para a manuteno do sistema pblico, ela representao monetria da produo

individual confiscada pelos entes federativos. Considerar aqui as problemticas

polticas quanto tributao seria desviar o foco da representao exata e

implicaes prticas para a sociedade: so recursos obtidos em um ambiente

econmico, onde as interaes sociais propiciaram um intercmbio de produo em

que as pessoas inseridas buscavam atender seus desejos. Os recursos foram

retirados do mercado.

3.1.1. Consideraes sobre o mercado

H de se definir exatamente o que um ambiente de mercado. Apesar das

inmeras abordagens ideolgicas das escolas de pensamento como a Marxista,

Fabiana e Frankfurt, o mercado tratado pela Escola Austraca de maneira objetiva:

A economia de mercado o sistema social baseado na diviso do

trabalho e na propriedade privada dos meios de produo. Todos

agem por conta prpria; mas as aes de cada um procuram

satisfazer tanto as suas prprias necessidades como tambm as

necessidades de outras pessoas. Ao agir, todos servem seus

concidados. Por outro lado, todos so por eles servidos. Cada um

ao mesmo tempo um meio e um fim; um fim ltimo em si mesmo e

um meio para que outras pessoas possam atingir seus prprios fins.

(MISES, 1990, p. 360)

Neste ambiente as pessoas agem por meio de incentivos. um processo

impulsionado pela interao social de vrios indivduos. No pode ser visto como

determinante social, muito pelo contrrio. Somente determinada estrutura social, no

considerando certas limitaes polticas, permite uma economia de mercado.

Ainda mais:

32

Desde que se comeou a estudar sistematicamente economia ou

economia poltica, tm estado todos de acordo com a idia de que a

tarefa deste ramo do conhecimento investigar os fenmenos do

mercado, isto , a determinao da relao de troca dos bens e

servios negociados no mercado, sua origem na ao humana e

seus efeitos nas aes posteriores. Toda ao motivada pelo

desejo de suprimir um determinado desconforto. Pouco importa, para

a cincia da ao, a maneira pela qual as pessoas qualificam esse

desconforto do ponto de vista fisiolgico, psicolgico ou tico.

(MISES, 1990, p.325)

tambm atravs do mercado que a Unio, os Estados e Distrito Federal e

Municpios financiam seus sistemas pblicos via tributos.

Atravs da praxeologia, o estudo da ao humana, os tributos representam

uma interferncia na mpar na sociedade brasileira. Parte da produo confiscada

do mercado e vai para os governos que por sua vez ofertam servios pblicos,

incluindo a educao. No mercado, os indivduos trocam bens e servios sendo eles

guiados por incentivos em suprimir determinado desconforto, valorando subjetiva e

individualmente. O tributo incide nessas trocas e subtrai a riqueza, diminuindo a

oferta.

Vale lembrar que a oferta de bens no atende toda a demanda. O mercado procura

atender at sua capacidade, dentro de um sistema de preos - lucro ou prejuzo aos

ofertantes - que sinaliza qual atividade econmica est gerando valor, i.e., atende de

maneira mais eficiente a demanda. A escassez uma situao:

[...] verificada constantemente, em relao grande maioria dos

bens tendo como resultado inevitvel que parte das necessidades

existentes ter que permanecer desatendida. No nos referimos aqui

aos artigos de luxo, pois no caso destes a situao acima

automtica. Ocorre que as peas de vesturio mais elementares, as

moradias mais comuns, os vveres mais generalizados e outros

artigos tambm fazem parte dessa categoria de bens. Mesmo terras,

pedras, retalhos e refugos, via de regra, no se encontram

disponveis em quantidades tais que se consiga atender a todas as

necessidades existentes. (MENGER, 1983, p. 269)

O cerne da tributao est na limitao de escolha da sociedade brasileira. Os

impostos, taxas de todos os tipos, regulamentaes e contribuies compulsrias

33

Repblica Federativa efetivamente aloca parte da riqueza dos indivduos para fins

de polticas pblicas.

As polticas pblicas por sua vez no compreendem o ambiente de competio

que o mercado. No h sinais claros de satisfao dos indivduos quanto aos

servios que esto obrigados a pagar. A compulsoriedade da educao o

distanciamento desta interao social dinmica do mercado: no h opo

equivalente ao valor do tributo para ser gasto nem mesmo com outro servio

equivalente.

3.2. DA EDUCAO: A TRANSFORMAO DE UM BEM ECONMICO EM NO

ECONMICO

A educao pblica no Brasil tende oferta plena. O acesso universal um

objetivo de todas as esferas governamentais. Ento se pode aceitar que esta oferta

no conseguir atender s necessidades dos brasileiros por desconsiderar estas

mesmas necessidades.

Se a iniciativa pblica conseguisse garantir acesso irrestrito educao, este

seria uma contradio. No que as polticas pblicas no pudessem estabelecer

plena oferta, mas sim do bem em questo, a educao.

A questo no mais a tributria, como visto anteriormente. Certamente

importante para entender a dinmica e os impactos econmicos, porm, tudo

apenas conseqncia, aplicao prtica do que fundamental.

E o fundamento da incapacidade de oferta plena de educao est na natureza

do ofertante: a repblica. Novamente, considerar as problemticas polticas

desnecessrio e prejudicial para o entendimento correto. A natureza da repblica

independe do aspecto poltico.

A repblica , etimologicamente, a coisa pblica, o que de apropriao de

todos. Costuma-se ser objeto de estudo o estado para analisar polticas pblicas.

Todavia, aqui o estado deve ser compreendido como algo anterior forma de

34

governo, ou seja, a ao poltica. A repblica uma apreenso que se sucede da

ao poltica. No importa se monarquia, estado de direito, ditadura ou

democracia. Todas as formas de governo apreendem a repblica e suas

amlgamas. (ARISTTELES, 2004, p 188)

Tornar a educao pblica significa a apropriao da educao por todos. Se o

conhecimento construdo interiormente, i.e., individualmente, a educao como

bem pblico no compreende esta interioridade. Externar o que s pode ser

construdo interiormente , na melhor das hipteses, condicionamento de algo j

construdo e estabelecido pela sociedade. O condicionamento, portanto, uma

conseqncia direta, e tem seu efeito prtico o nivelamento pelo menor

denominador comum.

A universalizao da educao pblica na Repblica Federativa do Brasil

exatamente isso. Estender a todos o acesso educao transformar um bem

econmico, o conhecimento, em um bem no econmico. No apenas isso, mas a

descaracterizao do federalismo ao centralizar a administrao das polticas

pblicas na esfera da Unio.

Bem econmico na perspectiva austraca quando a demanda pelo bem em

qualquer hiptese maior que a oferta e sendo assim objeto da economia humana.

Este fenmeno ocorre quando as pessoas que, mesmo na qualidade de membros

de sociedade, continuam a procurar seus interesses particulares. (MENGER, 1983,

p.270)

Estes bens econmicos s o so por possurem valor de troca, i.e., um

indivduo dispe-se de bem econmico que possui para obter outro do mesmo valor

de outro indivduo. "o que no tem valor (de troca) no pode ser riqueza. Essas

coisas no fazem parte da Economia Poltica." (SAY, 1803, p.2 apud MENGER).

A educao por ser um bem econmico, portanto, ser objeto de troca, sendo

que sua demanda maior que a oferta, poderia explicar a universalizao da

educao pblica no Brasil, que a tornaria em um bem no econmico sem

necessidade de contrapartida, i.e, perdendo o valor de troca.

35

Ocorre que, ao tornar a educao em um bem no econmico, isso implica

necessariamente em um regresso cultural da sociedade. A educao que uma vez

tinha valor e possibilitava alcanar maior bem-estar, a oferta irrestrita agora no

possui os sinais implcitos de perda de valor. Perda, pois o valor que antes possua

era por ser um bem econmico. Em Menger:

[...] os progressos dos homens no conhecimento do nexo causal das

coisas com seu bem-estar humano, fazendo com que surjam novos

usos dos bens em questo. [...] trata-se, no caso, de fenmenos que

costumam acompanhar a transio dos homens de uma fase cultural

inferior para um estgio superior; com isso, conclui-se que, com o

advento do progresso cultural, os bens no econmicos tm a

tendncia de se transformar em bens econmicos, e isso, sobretudo,

pelo fato de que um dos fatores que no caso influem -a demanda

humana -sofre aumento, em decorrncia do progresso cultural. Se a

isso se acrescer ainda a diminuio das quantidades disponveis dos

bens em questo, nada mais natural do que ocorrer o seguinte: bens

cuja quantidade disponvel, em estgio cultural anterior, superava em

muito a demanda humana e, portanto, eram bens no econmicos,

com o correr do tempo transformaram-se em bens econmicos.

(MENGER, 1983, p. 274).

poder

transformador

dos

sistemas

educacionais

pblicos,

agora

universalizados, perde-se assim que a oferta atinja plenamente sua demanda.

Pela lgica, se h abundncia na oferta de educao na sociedade, esta

considerada uma sociedade culturalmente superior. A contradio com a realidade

brasileira flagrante, pois a universalizao tem como meta atingir uma sociedade

culturalmente superior, que tenha padres elevados de bem-estar, porm

transformando um bem econmico em no econmico. Em outras palavras,

tornando artificial o desenvolvimento da sociedade.

O Brasil dispe ento de sistemas educacionais pblicos que no condizem

com a realidade cultural-econmica. Enquanto em um pas culturalmente

subdesenvolvido o ensino primrio representa um bem econmico, o mesmo no

acontece no caso do pas desenvolvido, onde o ensino primrio abundante,

superando at a demanda da populao. (MENGER, 1983, p. 275)

36

O acesso irrestrito educao se d s duras penas, pois o bem-estar da

sociedade posto como um desafio educao. Cobram-se tributos que diminuem

o bem-estar da sociedade, em contrapartida transforma um bem econmico em um

no econmico. Perde-se duas vezes, pois a riqueza produzida pelo mercado, que

promoveria o bem estar, subtrada para custeio da universalizao da educao.

Esta riqueza uma vez subtrada, na melhor das hipteses, tem condies mnimas,

conforme visto at ento, de promover o bem-estar agora mais necessrio que

antes.

Ainda sobre a educao compulsria como poder transformador e promovedor

de bem-estar, alm de incoerente, h sensvel incompreenso dos indivduos na

sociedade. Mises argumenta:

Tambm se afirma freqentemente que o fracasso do homem pobre

no processo de competio causado por sua falta de instruo. S

pode haver igualdade de oportunidade, costuma-se dizer, quando a

educao, em qualquer grau, se torna acessvel a todos. Prevalece

hoje a tendncia de reduzir as diferenas entre as pessoas a

diferenas de educao, negando-se a existncia de diferenas

inatas como a inteligncia, a fora de vontade e o carter.

Geralmente no se percebe que a educao nunca pode ser mais do

que uma doutrinao de teorias e idias j conhecidas. A educao,

qualquer que seja o seu benefcio, transmisso de doutrinas e

valores tradicionais. , por necessidade, conservadora; produz

imitao e rotina, e no aperfeioamento e progresso. (MISES, 1990,

p. 433 434)

Tal argumento tambm implica diretamente na crtica centralizao e

cooperao entre os entes federativos no Brasil. Conforme abordado nos captulos

anteriores, existe uma concentrao administrativa e legal no que tange a educao

pblica na Unio e prevista na Constituio da Repblica, cooperao tcnica entre

os entes e equalizao da oferta pblica em todo o territrio nacional em detrimento

de uma potencial oferta adequada em todas as Unidades Federativas.

Fora observado que no h autonomia dos Estados. A despeito das questes

polticas de soberania nacional o que seria um atraso ao pensamento reduzir

questes internas e individuais num discurso nacional-socialistas uma educao

que pertena a todos esbarra em uma inconvenincia social:

37

que nada inspira menos confiana do que algo cuja posse comum

a muitas pessoas. Damos exagerada importncia ao que

propriamente nos pertence, ao passo que s consideramos as

propriedades

comuns

em

proporo

a

nos

interesse.

(ARISTTELES, 2004, p. 40).

A Unio a esfera em que se concentram os maiores encargos com a

educao e em que todos os cidados brasileiros teriam poder poltico. A educao

pblica como bem no econmico a expresso mxima da proposio aristotlica

em qualquer mbito social.

Considerar tudo que fora exposto permite caracterizar a educao pblica

universal como algo prejudicial para econmica, alm de incua socialmente. No

entanto, no permite estender essa proposio a sua totalidade. Isso significa que, o

sistema pblico de educao no Brasil no pode atingir seus objetivos, mas no

impede que em algum momento uma frao desta oferta plena logre seus objetivos.

A possibilidade se deve a diferenciao da qualidade do bem no econmico.

E exatamente o que acontece com algumas instituies educacionais pblicas.

Goza-se de prestgio e estima entre a populao alguma instituio pblica que

supre a adequadamente a demanda em qualidade.

Nestas instituies pblicas verifica-se alta competitividade no acesso:

pelo fato de haver certas quantidades parciais atendendo melhor, ou

de maneira mais completa, as necessidades existentes, pode

acontecer que essas passem a transformar-se em bens econmicos,

permanecendo como bens no econmicos as quantidades que no

possuem essa qualidade superior. (MENGER, 1983, p. 276)

Nestes locais, admite-se quem tem melhor qualificao, o que garante o

prestgio. A qualificao dos alunos nestas instituies, como se espera, fora

conseguida ou no mercado de educao ou em outra instituio pblica de

excelncia. E que, por sua vez, deve ter tido algum tipo de educao familiar

superior para ter ingressado na instituio pblica de excelncia. Se formos ao

radical, fatalmente constataremos que a famlia que possua maior bem-estar, e no

necessariamente maior escolaridade, que possibilitou o ingresso dos filhos em tais

instituies. E nem poderia ser diferente, pois como j estudado aqui, a educao

38

como bem econmico correspondente a qualquer oferta no mercado que tenha

valor equivalente. Ainda sobre a distino das qualidades e quantidades:

a razo que diversifica os bens em econmicos e no econmicos

permanece a mesma: no caso das quantidades de bens de qualidade

superior, trata-se de bens econmicos pelo fato de sua demanda

superar a oferta; ao contrrio no caso dos bens de qualidade inferior,

estes esto disponveis em quantidade superior demanda

(demanda que no pode ser suficientemente atendida pela

disponibilidade dos bens de qualidade superior), razo pela qual

continuam sendo bens no econmicos. Como se v, no se trata,

no caso, de exceo em relao aos princpios enunciados, mas

antes de confirmao dos mesmos. (MENGER, 1983, p. 276)

No h qualquer possibilidade de tratar a educao como um bem

naturalmente no econmico. Ele na verdade nunca ser a no ser artificialmente.

Primeiro as definies estariam deturpadas: ofertar educao precisa de espao

fsico, funcionrios e professores, investimento e manuteno. Por isso os tributos

para financiamento.

3.3. A CRTICA DA MERCANTILIZAO DA EDUCAO

Segundo que mesmo com a oferta de educao pblica plena, virtual ou real,

no extingue a oferta de educao privada.

O cerne no tratar educao como mercadoria. Os crticos da educao

como bem econmico e a favor da universalizao da educao denunciam a

mercantilizao da educao como entrave transformao scio-econmica, que

para esses crticos se baseiam na doutrina marxista.

Mercadoria em Karl Marx qualquer objeto que por si confere valor-de-uso e

valor-de-troca, sendo as distines entre eles e de ordem qualitativa e quantitativa,

respectivamente.

Do valor-de-uso de uma mercadoria seria ter uma utilidade ditada pela qualidade

que ela em tese teria, sendo assim:

esta utilidade nada tem de vago e de indeciso. Sendo determinada

pelas propriedades do corpo da mercadoria, no existe sem ele. O

39

prprio corpo da mercadoria, tal como o ferro, o trigo, o diamante,

etc., , conseqentemente, um valor-de-uso, e no o maior ou

menor trabalho necessrio ao homem para se apropriar das

qualidades teis que lhe confere esse carcter. Quando esto em

causa valores-de-uso, subentende-se sempre uma quantidade

determinada, como uma dzia de relgios, um metro de tecido, uma

tonelada de ferro, etc. Os valores-de-uso das mercadorias

constituem o objecto de um saber particular: a cincia e a arte

comerciais. Os valores-de-uso s se realizam pelo uso ou pelo

consumo. Constituem o contedo material da riqueza, qualquer que

seja a forma social dessa riqueza. (MARX, 1974)

A noo de educao como mercadoria de valor-de-uso , na realidade, o que

se sustenta a oferta pblica irrestrita. A educao por si lhe confere status

transformador social e promovedor de bem-estar. Certamente, utilizar o argumento

de mercantilizao da educao como crtica a existncia de educao privada

mesmo com a plena oferta pblica seria uma contractio in adjecto, pois a

praxeologia explica que a satisfao dos indivduos no estaria sido garantida

apenas pela oferta pblica, pelos motivos j estudados aqui. Desta maneira, a

educao naturalmente no lhe confere valor-de-uso por si e no poderia ser tratado

como mercadoria a no ser que este fosse transformado em um bem no

econmico.

Em Menger, constata-se que a diferenciao do bem econmico e no

econmico a maior demanda do bem que a oferta e vice-versa. Em Say e toda a

Escola Austraca, a noo de valor fora constatado como sendo subjetivas e de

acordo coma as necessidades individuais. Da valorao do bem econmico as

trocas seriam equivalentes ao custo de no mais possu-las, sendo que um bem que

um indivduo deseja adquirir vale o tanto quanto for necessrio para que ele oferte

outro bem que outro indivduo deseja para que este deixe de possuir, consumando

assim as trocas em ambiente social chamado mercado.

Em Marx, onde repousa a crtica de mercantilizao, ou seja, o que se

entende dessa doutrina como tratamento da educao como bem econmico, h o

valor-de-troca da mercadoria, em ambiente onde ocorrem as trocas, j dito:

O valor-de-troca surge, antes de tudo, como a relao quantitativa, a

proporo em que valores-de-uso de espcie diferente se trocam

entre si, relao que varia constantemente com o tempo e o lugar. O

40

valor-de-troca parece, portanto, qualquer coisa de arbitrrio e de

puramente relativo; um valor-de-troca intrnseco, imanente

mercadoria. (MARX, 1974)

O que Marx diz como arbitrrio e puramente relativo necessariamente o

mtodo de crtica dele para o valor-de-uso, que assumiria relao qualitativa entre

as mercadorias.

Em Marx (1974), na sociedade burguesa, em virtude de uma fictio juris

econmica, qualquer comprador considerado como possuindo um conhecimento

enciclopdico das mercadorias.

Teria que considerar esta assero se considerar que as pessoas de alguma

maneira conhecem a utilidade e disponibilidade de antemo. Embora a oniscincia