Potrebbero piacerti anche

- COMPILANCE in BancaDocumento57 pagineCOMPILANCE in BancaFederica PetrigliaNessuna valutazione finora

- Cap 8 Funzione Finanziaria e Valutazione Economica Delle StrategieDocumento23 pagineCap 8 Funzione Finanziaria e Valutazione Economica Delle StrategieVandalo76Nessuna valutazione finora

- Dispensa Di Finanza AziendaleDocumento35 pagineDispensa Di Finanza AziendaleCesar AriasNessuna valutazione finora

- La gestione dei processi nelle Banche di Credito Cooperativo: Un modello per l’evoluzione operativa e l’ottimizzazione dei costi di gestioneDa EverandLa gestione dei processi nelle Banche di Credito Cooperativo: Un modello per l’evoluzione operativa e l’ottimizzazione dei costi di gestioneNessuna valutazione finora

- EGI - Funzione FinanziariaDocumento3 pagineEGI - Funzione FinanziariaganadorfNessuna valutazione finora

- Economia e Gestione Degli Intermediari FinanziariDocumento106 pagineEconomia e Gestione Degli Intermediari FinanziariVito GiacaloneNessuna valutazione finora

- Orizzonti Numero 3-2010Documento52 pagineOrizzonti Numero 3-2010webdgcomNessuna valutazione finora

- Riassunti TeodoriDocumento77 pagineRiassunti TeodoriSimona EspositoNessuna valutazione finora

- I FONDI COMUNI D’INVESTIMENTO RESI SEMPLICI. La guida introduttiva ai fondi comuni e alle strategie d'investimento più efficaci nel campo del risparmio gestito.Da EverandI FONDI COMUNI D’INVESTIMENTO RESI SEMPLICI. La guida introduttiva ai fondi comuni e alle strategie d'investimento più efficaci nel campo del risparmio gestito.Nessuna valutazione finora

- Economia e Gestione Della BancaDocumento36 pagineEconomia e Gestione Della BancaEkdatanNessuna valutazione finora

- RiskDocumento8 pagineRiskGiada SabbatinoNessuna valutazione finora

- Risk ManagementDocumento128 pagineRisk ManagementBruno AmabileNessuna valutazione finora

- TesiDocumento59 pagineTesiFrancesco de RosaNessuna valutazione finora

- Possibili Domande MIEDocumento6 paginePossibili Domande MIEMarco BruzzoneNessuna valutazione finora

- EulipideDocumento10 pagineEulipidegpvxh45x2cNessuna valutazione finora

- Economia Della Banca RiassuntoDocumento21 pagineEconomia Della Banca RiassuntoCavallo CodardoNessuna valutazione finora

- Bilancio D'esercizio e Principi ContabiliDocumento37 pagineBilancio D'esercizio e Principi ContabiliGenovese Carla100% (1)

- Analisi SwotDocumento89 pagineAnalisi SwotzigomatteoNessuna valutazione finora

- Economia e Regolamentazione Del Sistema FinanziarioDocumento26 pagineEconomia e Regolamentazione Del Sistema FinanziariosaraNessuna valutazione finora

- Banca & Impresa in ItaliaDocumento38 pagineBanca & Impresa in ItaliacmsgdNessuna valutazione finora

- Dispensa Egi 2 FinanzaDocumento18 pagineDispensa Egi 2 FinanzaGianfilippo MarzialeNessuna valutazione finora

- 03-AdB RFDocumento47 pagine03-AdB RFbestdreamNessuna valutazione finora

- Riassunto A BANFI M BIASINN M ORIANI G M RAGGETTI Economia Degli Intermediari Finanziari ISEDIDocumento55 pagineRiassunto A BANFI M BIASINN M ORIANI G M RAGGETTI Economia Degli Intermediari Finanziari ISEDIGao WeiYongNessuna valutazione finora

- Informe Banca de Italia CrowdfundingDocumento28 pagineInforme Banca de Italia CrowdfundingValeria D'AntonioNessuna valutazione finora

- 04 Landini (039-058) - CORR.Documento20 pagine04 Landini (039-058) - CORR.sara.landiniNessuna valutazione finora

- Kpi TesoreriaDocumento9 pagineKpi TesoreriaalexNessuna valutazione finora

- Intermediari FinanziariDocumento135 pagineIntermediari FinanziarimatteoNessuna valutazione finora

- 20140307finanza AziendaleDocumento75 pagine20140307finanza AziendaleMabilNessuna valutazione finora

- Analisi Di Bilancio Riassunto Da 139pagDocumento139 pagineAnalisi Di Bilancio Riassunto Da 139pagCarla GarufiNessuna valutazione finora

- Configurazioni Di CapitaleDocumento7 pagineConfigurazioni Di CapitaleDanilo TuostoNessuna valutazione finora

- Economia e Gestione Delle BancheDocumento87 pagineEconomia e Gestione Delle Bancheh46ht4hn9qNessuna valutazione finora

- 02 Iinvestment BankingDocumento14 pagine02 Iinvestment BankingRicardo KleinNessuna valutazione finora

- M&a Valutazione D'impresaDocumento10 pagineM&a Valutazione D'impresamarcobertocchiNessuna valutazione finora

- Economia Degli Intermediari FinanziariDocumento16 pagineEconomia Degli Intermediari Finanziarideniseamato2002Nessuna valutazione finora

- Pianificazione Finanziaria e Business PlanDocumento8 paginePianificazione Finanziaria e Business PlanettoreNessuna valutazione finora

- Basilea 3 - Note Di SintesiDocumento16 pagineBasilea 3 - Note Di SintesitrusteverNessuna valutazione finora

- CAPITOLO 15 EGIDocumento4 pagineCAPITOLO 15 EGIvolppiero2Nessuna valutazione finora

- Capitolo 9 Tutino - La BancaDocumento2 pagineCapitolo 9 Tutino - La BancaRoberto PalmeriNessuna valutazione finora

- Analisi BilancioDocumento16 pagineAnalisi BilancioGiulia MennuniNessuna valutazione finora

- La nuova consulenza finanziaria: Le implicazioni operative e le opportunità di business aperte dalla Retail Investment StrategyDa EverandLa nuova consulenza finanziaria: Le implicazioni operative e le opportunità di business aperte dalla Retail Investment StrategyNessuna valutazione finora

- IFRS Enforcement For Banks: The Case of Value Relevance of The Fair Value HierarchyDocumento76 pagineIFRS Enforcement For Banks: The Case of Value Relevance of The Fair Value HierarchyClaudiaUdroiuNessuna valutazione finora

- Requisiti Patrimoniali Basilea 2Documento33 pagineRequisiti Patrimoniali Basilea 2lordmaster65Nessuna valutazione finora

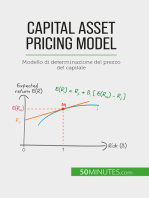

- Capital Asset Pricing Model: Modello di determinazione del prezzo del capitaleDa EverandCapital Asset Pricing Model: Modello di determinazione del prezzo del capitaleNessuna valutazione finora

- Cap 1Documento2 pagineCap 1Marco BruzzoneNessuna valutazione finora

- Dal Valore Di Bilancio Al Valore Di Borsa 14 Dicembre 2015Documento32 pagineDal Valore Di Bilancio Al Valore Di Borsa 14 Dicembre 2015g.laudani12Nessuna valutazione finora

- Riassunto Capitolo 5 Del Testo Di Marco Onado "Economia e Regolamentazione Del Sistema Finanziario" Il Mulino, 2008Documento10 pagineRiassunto Capitolo 5 Del Testo Di Marco Onado "Economia e Regolamentazione Del Sistema Finanziario" Il Mulino, 2008ClaytonSummerNessuna valutazione finora

- Economia Degli Intermediari FinanziariDocumento18 pagineEconomia Degli Intermediari Finanziarimariagreta.denotarpietro01Nessuna valutazione finora

- Trasparenza e capacità informativa in materia bancaria - l'attività di concessione dei mutuiDa EverandTrasparenza e capacità informativa in materia bancaria - l'attività di concessione dei mutuiNessuna valutazione finora

- Finanza AziendaleDocumento19 pagineFinanza AziendaleNiccolò GubianNessuna valutazione finora

- Venture Capital in ItaliaDocumento84 pagineVenture Capital in ItaliatechfanpageNessuna valutazione finora

- (Ebook - Ita - ECONOMIA) Finanza AziendaleDocumento156 pagine(Ebook - Ita - ECONOMIA) Finanza AziendaleGiulia PirasNessuna valutazione finora

- I Modelli Per La Valutazione AziendaleDocumento8 pagineI Modelli Per La Valutazione AziendaleandrespringNessuna valutazione finora

- Impairment Test e Profili Applicativi Delle Società Calcistiche ItalianeDocumento117 pagineImpairment Test e Profili Applicativi Delle Società Calcistiche ItalianeTifoso BilanciatoNessuna valutazione finora

- Slide Controllo Di GestioneDocumento175 pagineSlide Controllo Di GestioneLuca De Gennaro100% (1)

- Solvency II Origine Struttura e SviluppoDocumento51 pagineSolvency II Origine Struttura e SviluppoMarjo KaciNessuna valutazione finora

- D&R Strategia e Politica AziendaleDocumento8 pagineD&R Strategia e Politica AziendaleAloisia Davì0% (1)

- L'analisi Del Bilancio D'esercizio Dell'ImpresaDocumento4 pagineL'analisi Del Bilancio D'esercizio Dell'ImpresaLarisaNessuna valutazione finora

- Il consulente finanziario di 5° generazione. Come diventare imprenditore di successo, realizzare alleanze strategiche vincenti e realizzare un vantaggio competitivo duraturoDa EverandIl consulente finanziario di 5° generazione. Come diventare imprenditore di successo, realizzare alleanze strategiche vincenti e realizzare un vantaggio competitivo duraturoNessuna valutazione finora

- Presentazione Referto StrutturatoDocumento12 paginePresentazione Referto StrutturatoFrancesco AmatoNessuna valutazione finora

- Carte Degli IlluminatiDocumento181 pagineCarte Degli Illuminatisterlina50% (2)

- 108c3 Contabilita Organizzazione Del Lavoro Inps CDocumento74 pagine108c3 Contabilita Organizzazione Del Lavoro Inps ClizzyNessuna valutazione finora

- Lezione 31 Chimica - YMP1 - Classe 1 - 1 - AllegatoDocumento65 pagineLezione 31 Chimica - YMP1 - Classe 1 - 1 - AllegatoFrancesco CarrozzoNessuna valutazione finora