Potrebbero piacerti anche

- Sueldos y salarios. Personas físicas. Guía práctica 2019Da EverandSueldos y salarios. Personas físicas. Guía práctica 2019Valutazione: 4 su 5 stelle4/5 (3)

- Sueldos y Salarios 2022: Personas físicas. Guía prácticaDa EverandSueldos y Salarios 2022: Personas físicas. Guía prácticaNessuna valutazione finora

- Honorarios. Régimen fiscal de las actividades profesionales. Personas físicas. 2017Da EverandHonorarios. Régimen fiscal de las actividades profesionales. Personas físicas. 2017Nessuna valutazione finora

- Arrendamiento de inmuebles: Personas físicas. Guía práctica. Régimen fiscalDa EverandArrendamiento de inmuebles: Personas físicas. Guía práctica. Régimen fiscalValutazione: 4 su 5 stelle4/5 (2)

- Régimen fiscal de los ingresos por actividades empresariales y profesionales 2021: Personas físicasDa EverandRégimen fiscal de los ingresos por actividades empresariales y profesionales 2021: Personas físicasNessuna valutazione finora

- Régimen de incorporación fiscal. 2015: Personas físicasDa EverandRégimen de incorporación fiscal. 2015: Personas físicasValutazione: 5 su 5 stelle5/5 (1)

- 120 - 160 - 200 Hitachi DatosDocumento7 pagine120 - 160 - 200 Hitachi DatosSamuel Yogui LaraNessuna valutazione finora

- Salario Base de CotizacionDocumento12 pagineSalario Base de CotizacionSanchez JuanyNessuna valutazione finora

- Renta de 5ta VariableDocumento5 pagineRenta de 5ta VariableJuan DiazNessuna valutazione finora

- Sueldos y Salarios 2021: Persona físicas, Guía prácticaDa EverandSueldos y Salarios 2021: Persona físicas, Guía prácticaNessuna valutazione finora

- Previsión Social 2016: Guía práctica. Fiscal, laboral y de seguridad socialDa EverandPrevisión Social 2016: Guía práctica. Fiscal, laboral y de seguridad socialValutazione: 5 su 5 stelle5/5 (1)

- Procedimiento Número 2Documento6 pagineProcedimiento Número 2Harryson OrjuelaNessuna valutazione finora

- Depuración de La Base Sujeta A RetenciónDocumento4 pagineDepuración de La Base Sujeta A RetenciónNubia GilNessuna valutazione finora

- Procedimientos para Retencion Sobre SalariosDocumento11 pagineProcedimientos para Retencion Sobre SalariosMaria Stella Torres CamposNessuna valutazione finora

- Retención en La Fuente Por Ingresos LaboralesDocumento7 pagineRetención en La Fuente Por Ingresos LaboralesLUISNessuna valutazione finora

- Cuadro Comparativo de Procedimientos 1 y 2 de Retención en La FuenteDocumento6 pagineCuadro Comparativo de Procedimientos 1 y 2 de Retención en La FuenteStefany BonillaNessuna valutazione finora

- Procedimiento Número 2Documento5 pagineProcedimiento Número 2Luis Fernando RoldanNessuna valutazione finora

- Exposición Retencion en La Nomina, Aportes ParafiscalesDocumento39 pagineExposición Retencion en La Nomina, Aportes ParafiscalesViviana SalazarNessuna valutazione finora

- Retención en La Fuente Cuando Los Pagos Laborales Son Inferiores A 30 DíasDocumento8 pagineRetención en La Fuente Cuando Los Pagos Laborales Son Inferiores A 30 DíasJUAN MOLINERO ISALBEL LOPEZNessuna valutazione finora

- Como Calcular La Retención en La Fuente Sobre SalarioDocumento5 pagineComo Calcular La Retención en La Fuente Sobre SalarioIvan Fernando HurtadoNessuna valutazione finora

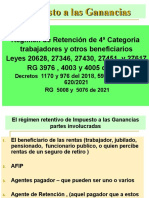

- Gcias 4 Cat 2022Documento129 pagineGcias 4 Cat 2022Emilia LobattoNessuna valutazione finora

- Retefuente Por Ingresos Laborales, Procedimiento 1Documento5 pagineRetefuente Por Ingresos Laborales, Procedimiento 1Pao CubidesNessuna valutazione finora

- Vallecillo Seminario Reglamento LCTDocumento92 pagineVallecillo Seminario Reglamento LCTNadines14Nessuna valutazione finora

- Calculadora SalarialDocumento26 pagineCalculadora Salarialmiguelin226Nessuna valutazione finora

- Como Calcular Retencion 5taDocumento4 pagineComo Calcular Retencion 5tacarlosjaviermarquinaNessuna valutazione finora

- Retención en La Fuente Por Ingresos Laborales FebreroDocumento2 pagineRetención en La Fuente Por Ingresos Laborales FebreroJhon Alex Rojas ValenciaNessuna valutazione finora

- Remuneracion y Compensaciones Proyecto - FinalDocumento4 pagineRemuneracion y Compensaciones Proyecto - FinalLuis Andres Nuñez M.100% (1)

- Modelo para El Cálculo de Retención en La Fuente Por Salarios Procedimiento 2Documento6 pagineModelo para El Cálculo de Retención en La Fuente Por Salarios Procedimiento 2Yurany Noriega ChavarroNessuna valutazione finora

- Retencion Del Impuesto A La Renta de 5ta CategoriaDocumento4 pagineRetencion Del Impuesto A La Renta de 5ta CategoriaJavier Radamel PacoNessuna valutazione finora

- Calculo Retencion en La Fuente para Salarios1Documento29 pagineCalculo Retencion en La Fuente para Salarios1dafe1986Nessuna valutazione finora

- Impuesto A Las Ganancias Teórico 2021Documento5 pagineImpuesto A Las Ganancias Teórico 2021Paula AveggioNessuna valutazione finora

- Procedimiento 1 Retencion Por SalariosDocumento16 pagineProcedimiento 1 Retencion Por SalariosLiliana Sandoval DelgadoNessuna valutazione finora

- Copia de Depuracion-Salarios-Procedimiento-2Documento11 pagineCopia de Depuracion-Salarios-Procedimiento-2YEZID GOMEZ MORALESNessuna valutazione finora

- Sueldos y Salarios Su Carga TributariaDocumento21 pagineSueldos y Salarios Su Carga TributariaX XNessuna valutazione finora

- Material Cierre Fiscal 2023Documento74 pagineMaterial Cierre Fiscal 2023Dulce SalazarNessuna valutazione finora

- Descobreix El Modernisme de Sabadell - MiluskaDocumento7 pagineDescobreix El Modernisme de Sabadell - MiluskaAnonymous nRanZqaC100% (1)

- Néstor RDocumento7 pagineNéstor REmilia LobattoNessuna valutazione finora

- Teoria Basica NominaDocumento4 pagineTeoria Basica Nominabryan pinedaNessuna valutazione finora

- Parcial de Tributaria.Documento4 pagineParcial de Tributaria.Fabian ArevaloNessuna valutazione finora

- Retención en La Fuente Por Ingresos LaboralesDocumento18 pagineRetención en La Fuente Por Ingresos LaboralesJuan Carlos GonzalesNessuna valutazione finora

- Cálculo IETUDocumento12 pagineCálculo IETUMauricio SantosNessuna valutazione finora

- La Retención Por Salarios - 221117 - 200517Documento13 pagineLa Retención Por Salarios - 221117 - 200517Emerson Castro mosqueraNessuna valutazione finora

- Contratistas Competitivos. Aspectos Tributarios de La NóminaDocumento55 pagineContratistas Competitivos. Aspectos Tributarios de La NóminaKatherine RodriguezNessuna valutazione finora

- Calculo y Retención Del ISR Por Salarios: Valor de La UMADocumento26 pagineCalculo y Retención Del ISR Por Salarios: Valor de La UMAVictor Manuel C ANessuna valutazione finora

- VA24 Liquidador Retencion en La Fuente Procedimiento 1 2024Documento141 pagineVA24 Liquidador Retencion en La Fuente Procedimiento 1 2024luisvalenciaelcarrielNessuna valutazione finora

- Exposicion de Prestaciones SocialesDocumento15 pagineExposicion de Prestaciones SocialesDiego Andres GarciaNessuna valutazione finora

- Retención en La Fuente Por Pagos Laborales en 2021 - Comunidad ContableDocumento4 pagineRetención en La Fuente Por Pagos Laborales en 2021 - Comunidad ContableOmarAlirioSuarezCañareteNessuna valutazione finora

- Rentas Del TrabajoDocumento40 pagineRentas Del Trabajoauxauditoriaequity2Nessuna valutazione finora

- Salario Con El AsuetoDocumento14 pagineSalario Con El Asuetoronald cruz vasquezNessuna valutazione finora

- Nuevas Tablas de Renta 2016Documento10 pagineNuevas Tablas de Renta 2016Amilcar RamirezNessuna valutazione finora

- Articulos de Interes Ley Del TrabajoDocumento7 pagineArticulos de Interes Ley Del TrabajoANTONIO NARVAEZNessuna valutazione finora

- Conceptos Liquidacion de NominaDocumento6 pagineConceptos Liquidacion de NominaJuan Carlos Suarez CamargoNessuna valutazione finora

- Plantilla Excel Procedimiento 1 2020Documento22 paginePlantilla Excel Procedimiento 1 2020Yuli MoraNessuna valutazione finora

- Impuesto 1Documento5 pagineImpuesto 1Norlin Dayana Rodríguez HurtadoNessuna valutazione finora

- 439 - Ajuste Anual Del Isr A Salarios PDFDocumento15 pagine439 - Ajuste Anual Del Isr A Salarios PDFRafaelSernaNessuna valutazione finora

- Aspectos Importantes Sobre La NominaDocumento4 pagineAspectos Importantes Sobre La NominaYavel AdamesNessuna valutazione finora

- Renta de Quinta Categoria - Concepto y Caso PracticoDocumento8 pagineRenta de Quinta Categoria - Concepto y Caso PracticoHenry Jesus Maguiña PerfectoNessuna valutazione finora

- Nómina Parafiscales y ApropiacionesDocumento5 pagineNómina Parafiscales y ApropiacionesFRod QuinteroNessuna valutazione finora

- Sistema Cedular para Impuesto de Renta Personas NaturalesDocumento3 pagineSistema Cedular para Impuesto de Renta Personas NaturalesisabellgutierrezNessuna valutazione finora

- Catalogo Nuevo 2021-2Documento10 pagineCatalogo Nuevo 2021-2CristianRuaNessuna valutazione finora

- Nuevo Documento de Microsoft WordDocumento11 pagineNuevo Documento de Microsoft WordCristianRuaNessuna valutazione finora

- TeleorientacionRecomendaciones PDFDocumento5 pagineTeleorientacionRecomendaciones PDFJuan José CeballosNessuna valutazione finora

- Perfil Subregional UrabaDocumento226 paginePerfil Subregional UrabaCristianRuaNessuna valutazione finora

- Ganancias OcasionalesDocumento5 pagineGanancias OcasionalesCristianRuaNessuna valutazione finora

- Deuda PublicaDocumento8 pagineDeuda PublicaCristianRuaNessuna valutazione finora

- Conciliación BancariaDocumento6 pagineConciliación BancariaCristianRuaNessuna valutazione finora

- Costos EstandaresDocumento10 pagineCostos EstandaresCristianRuaNessuna valutazione finora

- Tratamiento Tributario Del Impuesto Al ConsumoDocumento5 pagineTratamiento Tributario Del Impuesto Al ConsumoCristianRuaNessuna valutazione finora

- Cont y Presp Pco IDocumento69 pagineCont y Presp Pco ICristianRuaNessuna valutazione finora

- Los Virus Por Correo, Los Spam y Las NetiquetasDocumento11 pagineLos Virus Por Correo, Los Spam y Las NetiquetasCristianRuaNessuna valutazione finora