Potrebbero piacerti anche

- Proyecto de Evaluación de ParesDocumento5 pagineProyecto de Evaluación de Pareserangelramirez1Nessuna valutazione finora

- AA7 Interpretación de Estados FinancierosDocumento11 pagineAA7 Interpretación de Estados FinancierosDIEGO ANDRES MORENO VASQUEZNessuna valutazione finora

- Análisis de Estados Financieros - Pilar AguayoDocumento6 pagineAnálisis de Estados Financieros - Pilar AguayoPilar AguayoNessuna valutazione finora

- Enviando Anexo Practica ParesDocumento6 pagineEnviando Anexo Practica ParesDiego MandolesiNessuna valutazione finora

- Actividad 8Documento7 pagineActividad 8Brenda Maryoly VALCARCEL SANDOVALNessuna valutazione finora

- ApalancamientoDocumento4 pagineApalancamientoYineth SuarezNessuna valutazione finora

- Ejercicio 3 KeillyDocumento3 pagineEjercicio 3 Keillycesar chunabNessuna valutazione finora

- Proyecto Individual Ricardo Tamez Elite SA de CV FinalDocumento2 pagineProyecto Individual Ricardo Tamez Elite SA de CV FinalRicardo Tamez VillarrealNessuna valutazione finora

- EJERCICIO ESTADO DE RESULTADO INTEGRAL y ORIDocumento6 pagineEJERCICIO ESTADO DE RESULTADO INTEGRAL y ORIOmar Bettin nisperuzaNessuna valutazione finora

- Bonos Soberanos 1Documento36 pagineBonos Soberanos 1turcoNessuna valutazione finora

- UNIDAD 13 IaccDocumento31 pagineUNIDAD 13 Iacccarolina cuadradoNessuna valutazione finora

- Certificacion Finanzas Semana 3Documento12 pagineCertificacion Finanzas Semana 3Rodrigo Sebastián Solís BritoNessuna valutazione finora

- Practica Edos Fin y Razones Fin WordDocumento3 paginePractica Edos Fin y Razones Fin WordBryan ChirinosNessuna valutazione finora

- ProyectoDocumento12 pagineProyectoEduardo Barrantes RamosNessuna valutazione finora

- Información Financiera y Su AnálisisDocumento11 pagineInformación Financiera y Su AnálisisNoemi PerezNessuna valutazione finora

- Analisis de Estados FinancierosDocumento5 pagineAnalisis de Estados FinancierosDiego ArciniegasNessuna valutazione finora

- VPN y Otros Criterios de InversionDocumento12 pagineVPN y Otros Criterios de InversionAndrea GarcíaNessuna valutazione finora

- Ejemplo Escudo FiscalDocumento2 pagineEjemplo Escudo Fiscalcindy100% (1)

- Teoria de JuegosDocumento7 pagineTeoria de JuegosDavid Cuchuri GavilanNessuna valutazione finora

- Base Tig 2Documento52 pagineBase Tig 2Carolina RodriguezNessuna valutazione finora

- Documento 10 No BorrarDocumento11 pagineDocumento 10 No BorrarYAMID LONDOÑONessuna valutazione finora

- 1Documento4 pagine1Eduardo ReañoNessuna valutazione finora

- Apalancamiento TotalDocumento2 pagineApalancamiento Totalcarolina Leon CastroNessuna valutazione finora

- Eduardo Duarte Cano Actividad en Pares Información Financiera y Su AnalisisDocumento4 pagineEduardo Duarte Cano Actividad en Pares Información Financiera y Su AnalisisEDUARDO DUARTE CANONessuna valutazione finora

- ACC280 - Entregable 2Documento35 pagineACC280 - Entregable 2Janet EtchegarayNessuna valutazione finora

- Industrias Teal S.ADocumento9 pagineIndustrias Teal S.Abrieda paz SuarezNessuna valutazione finora

- Clase Microeconomia-Teoría de Los CostosDocumento4 pagineClase Microeconomia-Teoría de Los CostosMario Araya Garrido100% (1)

- Proyecto Individual Evaluado Por Pares - Vinicio GuzmanDocumento7 pagineProyecto Individual Evaluado Por Pares - Vinicio GuzmanEv Vco GsNessuna valutazione finora

- Solemne Direccion FinancieraDocumento4 pagineSolemne Direccion FinancieraMax Tomas Peña BlameyNessuna valutazione finora

- Elite, S.A. de C.V.Documento2 pagineElite, S.A. de C.V.Fabiana María Serangelli AndradeNessuna valutazione finora

- Kardex de Taller COMPU S.A.SDocumento24 pagineKardex de Taller COMPU S.A.SSandra TraslaviñaNessuna valutazione finora

- Anexo Proyecto Individual - Raul Lopez GarateDocumento7 pagineAnexo Proyecto Individual - Raul Lopez GarateRAUL GUSTAVO LOPEZ GARATENessuna valutazione finora

- Trabajo FinalDocumento28 pagineTrabajo Finalnataly marquinaNessuna valutazione finora

- Ejercicios de Apalancamiento Operativo y Financiero PDFDocumento1 paginaEjercicios de Apalancamiento Operativo y Financiero PDFMonica EspejoNessuna valutazione finora

- Examen Final Alto PatrimonioDocumento4 pagineExamen Final Alto PatrimonioFrancisca Miguez SalomNessuna valutazione finora

- Caso Practico de PresupuestoDocumento11 pagineCaso Practico de PresupuestoMiroslava CamposNessuna valutazione finora

- Finanzas BancolombiaDocumento11 pagineFinanzas BancolombiaLinnaZuluagaNessuna valutazione finora

- A01319839 - Desarrollo Caso BDocumento29 pagineA01319839 - Desarrollo Caso Bjec021Nessuna valutazione finora

- Ejercicio Resuelto de Costo de KDocumento4 pagineEjercicio Resuelto de Costo de KChamorro Sigdman FabianNessuna valutazione finora

- Tarea 5 2022 (Winston Jarjury)Documento3 pagineTarea 5 2022 (Winston Jarjury)winsssNessuna valutazione finora

- Trabajo de Analisis Del Apalancamiento-1Documento14 pagineTrabajo de Analisis Del Apalancamiento-1DaniNessuna valutazione finora

- Analisis Ultra Air PDFDocumento3 pagineAnalisis Ultra Air PDFKevin SotoNessuna valutazione finora

- Franco - Serey Control 4 IACCDocumento5 pagineFranco - Serey Control 4 IACCFranco Serey HerediaNessuna valutazione finora

- Casos Capital BudgetingDocumento22 pagineCasos Capital BudgetingJordi Montoya VazquezNessuna valutazione finora

- Elite Sa de CV ProyectoDocumento4 pagineElite Sa de CV ProyectoBrune MonterrubioNessuna valutazione finora

- 2021 Caney and Veras No Solucionado EspDocumento10 pagine2021 Caney and Veras No Solucionado EspJosé AcevedoNessuna valutazione finora

- Ejercicio 7.2.Documento7 pagineEjercicio 7.2.Shirley KarolaNessuna valutazione finora

- Apalancamiento Operativo Financiero y TotalDocumento5 pagineApalancamiento Operativo Financiero y TotalCristian Camilo Acevedo RamosNessuna valutazione finora

- Entrega Unidad 3 FinalDocumento10 pagineEntrega Unidad 3 FinalPaola Hoyos0% (1)

- Mapa Conceptual de Contabilidad Financiera Cap 5Documento1 paginaMapa Conceptual de Contabilidad Financiera Cap 5Angel Isai Torres RamirezNessuna valutazione finora

- Punto de Equilibrio Económico, Punto de Equilibrio de Efectivos y Punto de Equilibrio FinancieroDocumento2 paginePunto de Equilibrio Económico, Punto de Equilibrio de Efectivos y Punto de Equilibrio Financierooscar mariñoNessuna valutazione finora

- Caso Práctico 1 - AlfaDocumento3 pagineCaso Práctico 1 - AlfaRolando SanchezNessuna valutazione finora

- 8 - Determinacion Del Punto de EquilibrioDocumento5 pagine8 - Determinacion Del Punto de EquilibrioStephanie LopezNessuna valutazione finora

- Lineamientos para Un Codigo Andino de Gobierno CorporativoDocumento90 pagineLineamientos para Un Codigo Andino de Gobierno Corporativojaga86Nessuna valutazione finora

- FinazasII Caso IntegradorDocumento15 pagineFinazasII Caso IntegradorMilagros Levano100% (1)

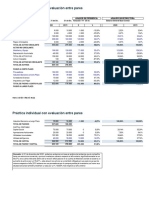

- Práctica Individual Con Evaluación Entre ParesDocumento5 paginePráctica Individual Con Evaluación Entre ParesNINFA SOFIA GUEVARA PEÑARANDANessuna valutazione finora

- Taller Sobre Punto de Equilibrio, Apalancamiento y Punto de IndiferenciaDocumento32 pagineTaller Sobre Punto de Equilibrio, Apalancamiento y Punto de Indiferenciacarlos ivan mesa llanosNessuna valutazione finora

- El ApalancamientoDocumento9 pagineEl ApalancamientoMadeleine Paola Pimienta ArrietaNessuna valutazione finora

- Unidad 3 ApalancamientoDocumento10 pagineUnidad 3 ApalancamientoMarianAparicioLeonNessuna valutazione finora

- Gao, Gaf, GatDocumento15 pagineGao, Gaf, GatKatherine OsisNessuna valutazione finora

- Coca Cola History FinancialDocumento4 pagineCoca Cola History Financialandresitogom123Nessuna valutazione finora

- Proceso Estrategico - ProcesosDocumento55 pagineProceso Estrategico - Procesosandresitogom123Nessuna valutazione finora

- Finanzas ApalancamientoDocumento37 pagineFinanzas Apalancamientoandresitogom123Nessuna valutazione finora

- Gestion de CalidadDocumento173 pagineGestion de Calidadandresitogom1230% (1)

- Mon y Bca. Primero y Segundo Trabajo Colaborativo VirtualDocumento3 pagineMon y Bca. Primero y Segundo Trabajo Colaborativo Virtualandresitogom123Nessuna valutazione finora

- 45665Documento1 pagina45665andresitogom123Nessuna valutazione finora

- Practicas Macro1 2009 10Documento12 paginePracticas Macro1 2009 10oposeitorNessuna valutazione finora