Potrebbero piacerti anche

- Codigo de ComercioDocumento195 pagineCodigo de ComerciogabinetejuridicoNessuna valutazione finora

- Mapa Conceptual Codigo Del ComercioDocumento6 pagineMapa Conceptual Codigo Del Comercioalba100% (1)

- Acta de Constitucion Sociedad AnonimaDocumento5 pagineActa de Constitucion Sociedad AnonimaCharles Boza100% (2)

- Ley General Del TrabajoDocumento120 pagineLey General Del TrabajoNathaly Cardona VillegasNessuna valutazione finora

- Acta ConstitutivaDocumento3 pagineActa ConstitutivaElizabeth MartinezNessuna valutazione finora

- Introduccion Al Derecho Comercial 1Documento24 pagineIntroduccion Al Derecho Comercial 1Lu RomeroNessuna valutazione finora

- Bienes Tangibles e IntangiblesDocumento1 paginaBienes Tangibles e IntangiblesGerman Alvarado100% (1)

- Plan de Cuenta Abeja. Modulo4Documento16 paginePlan de Cuenta Abeja. Modulo4Adriana SanchezNessuna valutazione finora

- Cuáles Son Las Obligaciones de Los ComerciantesDocumento1 paginaCuáles Son Las Obligaciones de Los ComerciantesAriel ChumaceroNessuna valutazione finora

- Catalogo CofasaDocumento2 pagineCatalogo CofasarebecagarciaguevaraNessuna valutazione finora

- Informe Derecho ComercialDocumento59 pagineInforme Derecho Comercialisela cossio rodriguezNessuna valutazione finora

- El Seguro Contra IncendiosDocumento4 pagineEl Seguro Contra Incendiosvanessamartinez123Nessuna valutazione finora

- Modelos Letras de CambioDocumento22 pagineModelos Letras de CambioDNessuna valutazione finora

- Constitucion de Empresa S.A-1Documento4 pagineConstitucion de Empresa S.A-1Rafael Fernandez MaldonadoNessuna valutazione finora

- Infografía Operaciones de CréditoDocumento2 pagineInfografía Operaciones de CréditoDavid MaldonadoNessuna valutazione finora

- Actos de Comercio Mapa ConceptualDocumento2 pagineActos de Comercio Mapa ConceptualNorman Gómez CañasNessuna valutazione finora

- Cedulas Datos IncompletosDocumento2 pagineCedulas Datos IncompletosEsther Xòn100% (1)

- Registro de Asociados Camara de ComercioDocumento1 paginaRegistro de Asociados Camara de ComercioMijael Ariel Yucra FuentesNessuna valutazione finora

- Bonos y Debentures Trabajos PracticosDocumento25 pagineBonos y Debentures Trabajos PracticosCristhian Santos50% (4)

- Documentos MercantilesDocumento19 pagineDocumentos MercantilesOmo_oshun01Nessuna valutazione finora

- Alquileres Pagados AnticipadosDocumento2 pagineAlquileres Pagados AnticipadosMD JpvNessuna valutazione finora

- Elementos Del ComercioDocumento5 pagineElementos Del ComercioCRISTHIAN ANTONIO PRIETO COTONessuna valutazione finora

- Auxiliares Del ComercioDocumento1 paginaAuxiliares Del ComercioDylan SumozaNessuna valutazione finora

- La Sociedad de Responsabilidad Limitada Es Una Sociedad Híbrida en Tanto Que Su Motivación para Contratar Es PersonalDocumento2 pagineLa Sociedad de Responsabilidad Limitada Es Una Sociedad Híbrida en Tanto Que Su Motivación para Contratar Es PersonalYemima Velasco DiazNessuna valutazione finora

- DEDICATORIADocumento12 pagineDEDICATORIAaydeNessuna valutazione finora

- Cuadro Sociedades ComercialesDocumento3 pagineCuadro Sociedades ComercialesHarli Medina75% (4)

- Caso Práctico Papelera de Calidad SaDocumento4 pagineCaso Práctico Papelera de Calidad SaLamáspequeñasoledad TéllezNessuna valutazione finora

- El EndosoDocumento3 pagineEl EndosoJuan Carlos Solano100% (1)

- Resumen Del Primer Parcial ComercialDocumento16 pagineResumen Del Primer Parcial ComercialOsmar BlancoNessuna valutazione finora

- NOMENCLATURADocumento2 pagineNOMENCLATURADany Estuardo PNessuna valutazione finora

- Microeconomia-Seccion A-Grupo1-Laboratorio4 - Teoria de La ProduccionDocumento10 pagineMicroeconomia-Seccion A-Grupo1-Laboratorio4 - Teoria de La ProduccionBenjamín Lino MendozaNessuna valutazione finora

- Historia de La Contabilidad en ColombiaDocumento13 pagineHistoria de La Contabilidad en Colombiakarina burgosNessuna valutazione finora

- La Función de La Empresa Como Agente EconómicoDocumento4 pagineLa Función de La Empresa Como Agente EconómicoLisbeth Estefanny SANCHEZ HERNANDEZNessuna valutazione finora

- Mapa Mental Auxiliares ComercianteDocumento1 paginaMapa Mental Auxiliares ComercianteFederico Pérez50% (2)

- 15 Cuentas Que Componen El Activo y PasivoDocumento11 pagine15 Cuentas Que Componen El Activo y PasivoMarVynLPacayNessuna valutazione finora

- Glosario de Cuentas Del Activo y PasivoDocumento6 pagineGlosario de Cuentas Del Activo y PasivoAntonio Cumes100% (1)

- Registro MercantilDocumento14 pagineRegistro MercantilElena CetoNessuna valutazione finora

- Constitución, Sociedad Mercantil PDFDocumento1 paginaConstitución, Sociedad Mercantil PDFJacky EscobarNessuna valutazione finora

- Nomenclatura de CuentasDocumento2 pagineNomenclatura de CuentasLeonelUrizar50% (2)

- Generalidades Del Derecho MercantilDocumento9 pagineGeneralidades Del Derecho MercantilCynthia Chairez67% (3)

- S3 El Comerciante y Las Obligaciones Profesionales de Los ComerciantesDocumento47 pagineS3 El Comerciante y Las Obligaciones Profesionales de Los ComerciantesFabry EspinalNessuna valutazione finora

- Bienes EconomicosDocumento5 pagineBienes EconomicosMaria Mora50% (2)

- Registro Mercantil Elementos InvolucradosDocumento6 pagineRegistro Mercantil Elementos Involucradosmarcel quintero100% (1)

- Pasos para La Constitucion de Empresas ComercialesDocumento2 paginePasos para La Constitucion de Empresas ComercialesKaty Florez0% (1)

- Ventajas y Desventajas de La Centralización y DescentralizacionDocumento2 pagineVentajas y Desventajas de La Centralización y DescentralizacionDionelsys Rodriguez100% (1)

- La Empresa Mercantil, Propiedad Industrial Grupo 9Documento14 pagineLa Empresa Mercantil, Propiedad Industrial Grupo 9isela cossio rodriguezNessuna valutazione finora

- Hoja de Trabajo 1721Documento8 pagineHoja de Trabajo 1721Roger ramirezNessuna valutazione finora

- Contrato de Deposito RegularDocumento2 pagineContrato de Deposito RegularTeleIntern. CiudadanaNessuna valutazione finora

- Preguntas PreparatorioDocumento5 paginePreguntas PreparatorioFabián Vargas AceroNessuna valutazione finora

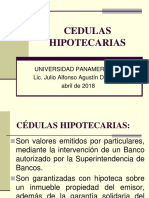

- Cedulas Hipotecarias Abril 2018Documento14 pagineCedulas Hipotecarias Abril 2018Jorge Rafael Cruz de Leon0% (1)

- Derechoteca Código de Comercio Boliviano - Vigente y Actualizado 2012derechotecaDocumento203 pagineDerechoteca Código de Comercio Boliviano - Vigente y Actualizado 2012derechotecaEnrique Ariel Miranda MelgarNessuna valutazione finora

- Codigo de Comercio Boliviano ActualizadoDocumento240 pagineCodigo de Comercio Boliviano ActualizadoAlexander70% (10)

- Codigo de ComercioDocumento320 pagineCodigo de ComercioPatricia victoriaNessuna valutazione finora

- Código de Comercio Boliviano VigenteDocumento50 pagineCódigo de Comercio Boliviano VigenteAnabell ParragaNessuna valutazione finora

- Codigo de Comercio - 2021Documento363 pagineCodigo de Comercio - 2021Elixandra SantivañezNessuna valutazione finora

- Tema 2 Der EmpresDocumento8 pagineTema 2 Der EmpresJULIANA ALMANZA CARRASCONessuna valutazione finora

- Código de Comercio - Arts. Comerciante - ActosDocumento6 pagineCódigo de Comercio - Arts. Comerciante - ActosOscar PadillaNessuna valutazione finora

- CODIGODECOMERCIODocumento2 pagineCODIGODECOMERCIOEmanuel LVNessuna valutazione finora

- Tema 4 Disposiciones Generales de Comercio 2022Documento11 pagineTema 4 Disposiciones Generales de Comercio 2022Ruth Esther Quispe MendozaNessuna valutazione finora

- El Gestor Inmobiliario: Contratos y formulariosDa EverandEl Gestor Inmobiliario: Contratos y formulariosValutazione: 5 su 5 stelle5/5 (4)

- Caso 3 PREGUNTASDocumento8 pagineCaso 3 PREGUNTASMILENA ROJASNessuna valutazione finora

- Cierre ContableDocumento8 pagineCierre ContableRomario xilojNessuna valutazione finora

- Libros ContablesDocumento23 pagineLibros ContablesDanny VenturaNessuna valutazione finora

- Tarea 7 La EmpresaDocumento15 pagineTarea 7 La EmpresaWillian RuizNessuna valutazione finora

- Analisis Horizontal Empresa Papiros LtdaDocumento6 pagineAnalisis Horizontal Empresa Papiros LtdaEdward TrujilloNessuna valutazione finora

- AF04 LecturaDocumento14 pagineAF04 LecturaRoyer Ivan Rodriguez HoilNessuna valutazione finora

- MEP Contabilidad ManualDocumento7 pagineMEP Contabilidad ManualAlan Alain Huaman AuccapuriNessuna valutazione finora

- Actividad 3 Analisis Estados FinancierosDocumento9 pagineActividad 3 Analisis Estados FinancierosVictoria Lopez MartinezNessuna valutazione finora

- AF3Documento11 pagineAF3Mariana MendezNessuna valutazione finora

- Fase 4 - Planeación FinancieraDocumento54 pagineFase 4 - Planeación FinancieraLAURA CHAVEZ100% (3)

- El Ciclo Contable Capítulos 1-2Documento32 pagineEl Ciclo Contable Capítulos 1-2JoselNessuna valutazione finora

- Unidad 5. Actividad 2. Asientos de AjustesDocumento2 pagineUnidad 5. Actividad 2. Asientos de AjustesMauricio de los SantosNessuna valutazione finora

- Ejemplo de Presupuesto MaestroDocumento21 pagineEjemplo de Presupuesto Maestroperla jacomeNessuna valutazione finora

- Victor Ortega Tarea 5Documento4 pagineVictor Ortega Tarea 5Victor Ortega CabezasNessuna valutazione finora

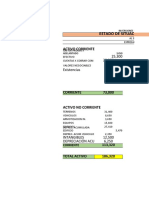

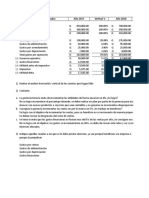

- Estados Financieros Con Datos IncompletosDocumento29 pagineEstados Financieros Con Datos IncompletosJuan Carlos Ochoa Carrer0% (1)

- S11 FinanciamientoDocumento22 pagineS11 FinanciamientoAdriano Rodriguez RoqueNessuna valutazione finora

- BALANCE GENERA HotelDocumento15 pagineBALANCE GENERA Hotelnubia rozoNessuna valutazione finora

- Trabajo Final Comfia S.A.Documento42 pagineTrabajo Final Comfia S.A.LIZ MAIRA NINA MENDOZANessuna valutazione finora

- El Balance GeneralDocumento10 pagineEl Balance GeneralMary RuizNessuna valutazione finora

- Guia de Ejercicios de AjustesDocumento3 pagineGuia de Ejercicios de AjustesChristopher GarciaNessuna valutazione finora

- Constitucion de Escritura Bolsa de ValoresDocumento8 pagineConstitucion de Escritura Bolsa de ValoresJose Leopoldo Arriaza GuadamuzNessuna valutazione finora

- Practica Dirigida 2 en ClaseDocumento18 paginePractica Dirigida 2 en ClaseconsueloNessuna valutazione finora

- Lección 5Documento16 pagineLección 5CarlotaNessuna valutazione finora

- Ejercicio de Repaso Examen Final Finanzas Administrativas IDocumento10 pagineEjercicio de Repaso Examen Final Finanzas Administrativas IByron MejiaNessuna valutazione finora

- Plasticos Sa ResoluciónDocumento15 paginePlasticos Sa ResoluciónYhan Carlos FloresNessuna valutazione finora

- Balance Empresa MetalmecanicaDocumento1 paginaBalance Empresa MetalmecanicaSebastianNessuna valutazione finora

- Cuadro 1: Calculo de Costos Unitarios: Materia Prima DirectaDocumento30 pagineCuadro 1: Calculo de Costos Unitarios: Materia Prima DirectaMARIA JIMENA CHANG MARTINEZNessuna valutazione finora

- CASO05COSTOSDocumento27 pagineCASO05COSTOSDiana Andrea HlNessuna valutazione finora

- Fusión de Sociedades. 2Documento7 pagineFusión de Sociedades. 2emiliriver30Nessuna valutazione finora

- Ejercicio No. 6 Joseph Sánchez, 6to PCDocumento24 pagineEjercicio No. 6 Joseph Sánchez, 6to PCJoseph Manuel Sánchez AbadilloNessuna valutazione finora