Potrebbero piacerti anche

- Atributo Del Acto AdministrativoDocumento16 pagineAtributo Del Acto AdministrativoAna Karina Palomino MartinezNessuna valutazione finora

- Procedimientos AdministrativosDocumento15 pagineProcedimientos AdministrativosMaríaNessuna valutazione finora

- Los Recursos AdministrativosDocumento37 pagineLos Recursos AdministrativosFrangelaAlvaradoNessuna valutazione finora

- M1 2 Relaciones Entre La Informática y El DerechoDocumento9 pagineM1 2 Relaciones Entre La Informática y El DerechoElAgustin VLNessuna valutazione finora

- Fuentes Del Derecho FiscalDocumento15 pagineFuentes Del Derecho FiscalGuillermo PalomoNessuna valutazione finora

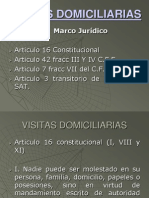

- Visitas DomiciliariasDocumento34 pagineVisitas DomiciliariasMaestroTherion100% (2)

- Teoria General de La ImpugnacionDocumento18 pagineTeoria General de La ImpugnacionPeichoto fernandoNessuna valutazione finora

- Caracteres Del Acto Administrativo - Pptx?globalnavigation FalseDocumento26 pagineCaracteres Del Acto Administrativo - Pptx?globalnavigation Falsemaria ponceNessuna valutazione finora

- Actividad Tipos de Demanda en Inventarios de Las EmpresasDocumento11 pagineActividad Tipos de Demanda en Inventarios de Las EmpresasAilyn Mariel Durán MéndezNessuna valutazione finora

- DELITOS SATpdfDocumento41 pagineDELITOS SATpdfJuan Morales AlonsoNessuna valutazione finora

- Catalogo General Cuentas Estado de Situacion Fianciera PDFDocumento51 pagineCatalogo General Cuentas Estado de Situacion Fianciera PDFJairo AlejandroNessuna valutazione finora

- Principios Constitucionales en Materia de ContribucionesDocumento8 paginePrincipios Constitucionales en Materia de ContribucionesCarlos HernandezNessuna valutazione finora

- Glosario ContenciosoDocumento19 pagineGlosario ContenciosoYumelyNessuna valutazione finora

- Causación, Determinacion PagoDocumento1 paginaCausación, Determinacion PagoNeto Orozco100% (2)

- Unidad 5-ExpropiacionDocumento8 pagineUnidad 5-ExpropiacionTony LozNessuna valutazione finora

- Derecho FiscalDocumento2 pagineDerecho FiscalJimmy hdez avila0% (1)

- 04 FP - Recursos TributariosDocumento21 pagine04 FP - Recursos Tributariosluva34Nessuna valutazione finora

- Informática JurídicaDocumento16 pagineInformática JurídicaSuazo000% (1)

- Diccionario EconomicoDocumento3 pagineDiccionario EconomicoEduardo SalinasNessuna valutazione finora

- Contrato de PermutaDocumento10 pagineContrato de PermutaMARIELA ALEJANDRA OSORIO NATARENONessuna valutazione finora

- Actividad 2 Derecho FiscalDocumento11 pagineActividad 2 Derecho FiscalAlberto MayenNessuna valutazione finora

- Informe Derecho TributarioDocumento18 pagineInforme Derecho TributarioalbertpinNessuna valutazione finora

- ImpuestosDocumento4 pagineImpuestosSILVIA NINETH OLIVEROS BARRERANessuna valutazione finora

- Yo Construyo Mi Ecuador Décimo AñoDocumento102 pagineYo Construyo Mi Ecuador Décimo AñoCynthia Carranza50% (2)

- Interpretacion de La Norma TributariaDocumento2 pagineInterpretacion de La Norma TributarialuisprNessuna valutazione finora

- Etica Voluntad y HonradezDocumento25 pagineEtica Voluntad y HonradezWilberth CNNessuna valutazione finora

- Derecho Procesal LaboralDocumento17 pagineDerecho Procesal LaboralLaura Juliana Suarez HerreñoNessuna valutazione finora

- Derecho MercantilDocumento14 pagineDerecho MercantilFernanda MenesesNessuna valutazione finora

- Sistema de Costeo Basado en Actividades de ServiciosDocumento3 pagineSistema de Costeo Basado en Actividades de ServiciosOmar SosaNessuna valutazione finora

- Glosario de MicroeconomíaDocumento21 pagineGlosario de MicroeconomíaLuis CamposNessuna valutazione finora

- Facultades y Atribuciones de Las Autoridades Fiscales en MexicoDocumento4 pagineFacultades y Atribuciones de Las Autoridades Fiscales en Mexicogicv100% (1)

- I Trabajo Derecho MercantilDocumento16 pagineI Trabajo Derecho MercantilCarlos Rodriguez Di Cicco0% (2)

- Exención de La Obligación TributariaDocumento19 pagineExención de La Obligación TributariaBeatriz EscobarNessuna valutazione finora

- NIFDocumento3 pagineNIFMartin GandaraNessuna valutazione finora

- Admision de La ConvocaciónDocumento4 pagineAdmision de La ConvocaciónCynthia Mongelos0% (1)

- Bases Juridicas y MercantilesDocumento2 pagineBases Juridicas y MercantilesradaysiNessuna valutazione finora

- Capitulo 10Documento23 pagineCapitulo 10Davo JonesNessuna valutazione finora

- Tema Exposición, Origen de La Palabra ESTADO, Problema Del Origen Del Estado y Teorías TeocraciasDocumento69 pagineTema Exposición, Origen de La Palabra ESTADO, Problema Del Origen Del Estado y Teorías TeocraciasEsap Grupo86% (7)

- Resumen de Principios de Las ContribucionesDocumento3 pagineResumen de Principios de Las ContribucionesvlamNessuna valutazione finora

- Las Fuentes de DerechoDocumento25 pagineLas Fuentes de DerechoMany De LeonNessuna valutazione finora

- Solicitud de Adopcion de Acuerdo ConclusivoDocumento4 pagineSolicitud de Adopcion de Acuerdo ConclusivoCaleb Rodriguez OcampoNessuna valutazione finora

- El Comercio y Los Actos de ComercioDocumento3 pagineEl Comercio y Los Actos de ComercioAlanSunét0% (1)

- DERECHO ADMINISTRATIVO UNIDAD 3 ORDEN PUmmmDocumento7 pagineDERECHO ADMINISTRATIVO UNIDAD 3 ORDEN PUmmmSoniaLunaLópezNessuna valutazione finora

- Derecho Administrativo U5 PDFDocumento70 pagineDerecho Administrativo U5 PDFEVELYN GAMBOANessuna valutazione finora

- Unidad 6 Medios de Defensa PDFDocumento47 pagineUnidad 6 Medios de Defensa PDFDalia Rebolledo ArzateNessuna valutazione finora

- Derechos y Garantías Constitucionales Que Rigen El Sistema Tributario VenezolanoDocumento10 pagineDerechos y Garantías Constitucionales Que Rigen El Sistema Tributario VenezolanoCarmen Alfonzo IzarragaNessuna valutazione finora

- Unidad 1 El Contenido de La MicroeconomiaDocumento4 pagineUnidad 1 El Contenido de La MicroeconomiaAdrian FariasNessuna valutazione finora

- Procedimiento AdministrativoDocumento10 pagineProcedimiento AdministrativoCarlos Edgardo RuizNessuna valutazione finora

- Compañía MixtaDocumento6 pagineCompañía MixtaOmar Daniel0% (1)

- Relación Entre La Informática Jurídica y El Derecho InternacionalDocumento12 pagineRelación Entre La Informática Jurídica y El Derecho Internacional泰生中嶋Nessuna valutazione finora

- Impuestos Internos en GuatemalaDocumento4 pagineImpuestos Internos en GuatemalaMayra Lorena Méndez y Méndez0% (1)

- La Actividad y Funcion AdministrativasDocumento19 pagineLa Actividad y Funcion AdministrativasCarlos Daniel GraterolNessuna valutazione finora

- FINANZASDocumento192 pagineFINANZASRocio RiosNessuna valutazione finora

- U.iii Código Fiscal de La FederaciónDocumento16 pagineU.iii Código Fiscal de La FederaciónGerson Chávez TapiaNessuna valutazione finora

- Acto AdministrativoDocumento27 pagineActo AdministrativoSebastián Amaya AlvarezNessuna valutazione finora

- Actividad Financiera Del EstadoDocumento14 pagineActividad Financiera Del EstadoYaneth Coy IxmayNessuna valutazione finora

- Ensayo Legislacion Fiscal Obligaciones TributariasDocumento6 pagineEnsayo Legislacion Fiscal Obligaciones TributariasAnyerber Josue Mendez VillamizarNessuna valutazione finora

- ¿Qué Teorías o Autores Nutren Hoy A La Teoría de La Argumentación? A) La Nueva RetóricaDocumento5 pagine¿Qué Teorías o Autores Nutren Hoy A La Teoría de La Argumentación? A) La Nueva RetóricaDiego Chaves SanchezNessuna valutazione finora

- DERECHO ADMINISTRATIVO I Ley CivilDocumento12 pagineDERECHO ADMINISTRATIVO I Ley CivilJULIO GARCIANessuna valutazione finora

- Recursos Tributarios en VenezuelaDocumento11 pagineRecursos Tributarios en VenezueladeurimarNessuna valutazione finora

- Clasificacion Del Gasto PublicoDocumento6 pagineClasificacion Del Gasto PublicoEyeline Aguilar100% (1)

- Documentos MercantilesDocumento17 pagineDocumentos MercantilesEyeline AguilarNessuna valutazione finora

- Clasificacion Del Gasto PublicoDocumento6 pagineClasificacion Del Gasto PublicoEyeline AguilarNessuna valutazione finora

- Presupuesto de Capital y Fundamnetos de Flujo de EjectivoDocumento11 paginePresupuesto de Capital y Fundamnetos de Flujo de EjectivoEyeline AguilarNessuna valutazione finora

- Concepto de Ausentismo LaboralDocumento8 pagineConcepto de Ausentismo LaboralEyeline AguilarNessuna valutazione finora

- Analisis de Puesto y CarsoDocumento8 pagineAnalisis de Puesto y CarsoEyeline AguilarNessuna valutazione finora

- Bases para Determinar La RemuneracionDocumento5 pagineBases para Determinar La RemuneracionEyeline AguilarNessuna valutazione finora

- El ArbitrajeDocumento6 pagineEl ArbitrajeEyeline AguilarNessuna valutazione finora

- Causas Externas de La Ruptura Del Orden Colonial EspañolDocumento5 pagineCausas Externas de La Ruptura Del Orden Colonial EspañolEyeline Aguilar50% (2)

- Historia de La EnfermeriaDocumento15 pagineHistoria de La EnfermeriaEyeline AguilarNessuna valutazione finora

- Ajuste Por InflaciónDocumento50 pagineAjuste Por InflaciónEyeline Aguilar0% (1)

- Bases Legales Lot y LopcymatDocumento32 pagineBases Legales Lot y LopcymatEyeline Aguilar100% (1)

- Arbol Del Problemas y ObjetivosDocumento4 pagineArbol Del Problemas y ObjetivosEyeline Aguilar50% (6)

- Analizar El Poder Cautelar GeneralDocumento12 pagineAnalizar El Poder Cautelar GeneralEyeline Aguilar0% (1)

- Teorias de Florence NightingaleDocumento9 pagineTeorias de Florence NightingaleEyeline AguilarNessuna valutazione finora

- Clasificacion y Remuneracion de CargosDocumento16 pagineClasificacion y Remuneracion de CargosEyeline Aguilar50% (2)

- La Civilizacion Occidental y La Cultura OrientalDocumento20 pagineLa Civilizacion Occidental y La Cultura OrientalEyeline Aguilar33% (3)

- Trabajo Delitos de Peligro ComunDocumento25 pagineTrabajo Delitos de Peligro Comunrodarmeca75% (4)

- Convención Sobre La Obtención de Alimentos en El Extranjero. Nueva York, 20 de Junio de 1956Documento7 pagineConvención Sobre La Obtención de Alimentos en El Extranjero. Nueva York, 20 de Junio de 1956dipublicoNessuna valutazione finora

- Trabajo Social Orígenes Y Desarrollo: Antonio Gutiérrez Resa (Ed.)Documento16 pagineTrabajo Social Orígenes Y Desarrollo: Antonio Gutiérrez Resa (Ed.)Byron Manuel Chicas MendezNessuna valutazione finora

- Straus y El NoeconservadorDocumento19 pagineStraus y El NoeconservadorIvan GuarinNessuna valutazione finora

- ENEAGRAMA Conceptos Nivel I - CompletoDocumento16 pagineENEAGRAMA Conceptos Nivel I - CompletoJUAN MARTINNessuna valutazione finora

- Israel Rojas R - Manual RosacrusistaDocumento78 pagineIsrael Rojas R - Manual RosacrusistaLucas Thomas100% (1)

- Alemania DescripciónDocumento7 pagineAlemania DescripciónÁngeliithoVázquezzNessuna valutazione finora

- Sentencia No. 36-12-IN-20Documento14 pagineSentencia No. 36-12-IN-20gabandpaulaNessuna valutazione finora

- Investigación CantaclaroDocumento57 pagineInvestigación CantaclaroMauricio Cogollo100% (2)

- Su 995 99Documento35 pagineSu 995 99dannaluciaNessuna valutazione finora

- Centralización y Descentralización en El PerúDocumento15 pagineCentralización y Descentralización en El PerúKatia Cisneros100% (1)

- Definicion Politica Administrativa Del EcuadorDocumento5 pagineDefinicion Politica Administrativa Del EcuadorSteeven ArmasNessuna valutazione finora

- Modulo I Historia Antigua FinalDocumento109 pagineModulo I Historia Antigua FinalMaria EvaNessuna valutazione finora

- Lago. Cultura y Religion 2020Documento20 pagineLago. Cultura y Religion 2020Luciana LagoNessuna valutazione finora

- Seguridad Publica PDFDocumento5 pagineSeguridad Publica PDFAnonymous 3IgUWEe19YNessuna valutazione finora

- Roemer John Igualdad de OportunidadesDocumento17 pagineRoemer John Igualdad de OportunidadesRubén AnaníasNessuna valutazione finora

- Código de Conducta 310723Documento16 pagineCódigo de Conducta 310723Diana HernándezNessuna valutazione finora

- Revista Conocimiento 17Documento60 pagineRevista Conocimiento 17Revista Conocimiento en línea.100% (2)

- Principio ProtectorDocumento6 paginePrincipio ProtectorEly L. EspinozaNessuna valutazione finora

- Yldefonso Finol Ocampo PROF JOSE RUIZDocumento5 pagineYldefonso Finol Ocampo PROF JOSE RUIZREYNALDOPASTRANONessuna valutazione finora

- Examen II Medio Historia Chile Primera Mitad Siglo XXDocumento12 pagineExamen II Medio Historia Chile Primera Mitad Siglo XXpalomoonNessuna valutazione finora

- Vivienda en El PeruDocumento16 pagineVivienda en El PeruGustavo Medina VilcaNessuna valutazione finora

- Francia Aprueba Ley de ConsentimientoDocumento4 pagineFrancia Aprueba Ley de ConsentimientosaludofulanoNessuna valutazione finora

- TG de Grado Ramirez y Reyes 2018 PDFDocumento80 pagineTG de Grado Ramirez y Reyes 2018 PDFrancelysnarezNessuna valutazione finora

- Derecho PenalDocumento24 pagineDerecho PenalJuan Sebastian Guerra GonzalezNessuna valutazione finora

- Regionalizacion Mundial Cooperacion Sur PDFDocumento564 pagineRegionalizacion Mundial Cooperacion Sur PDFAmalia GarmendiaNessuna valutazione finora

- 2do EnsayoDocumento2 pagine2do EnsayoJose Piley PileyNessuna valutazione finora

- La Pedagogía Del Urbanismo, Colección EspaciosDocumento41 pagineLa Pedagogía Del Urbanismo, Colección EspaciosFranz BenavidesNessuna valutazione finora

- Recursos HumanosDocumento41 pagineRecursos HumanosJACK ANGEL RUBEN SALVATIERRA CACERESNessuna valutazione finora

- Modelo de Medición de La Obsolescencia-Gabriel Velandia Word 2003Documento18 pagineModelo de Medición de La Obsolescencia-Gabriel Velandia Word 2003Sergio David De Arco FandiñoNessuna valutazione finora