Potrebbero piacerti anche

- Contabilidad AdministrativaDocumento3 pagineContabilidad Administrativaestadistica hmcrNessuna valutazione finora

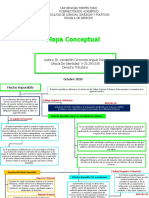

- Mapa Conceptual Hecho ImponibleDocumento6 pagineMapa Conceptual Hecho ImponibleXanderlith Angulo ParraNessuna valutazione finora

- Clasificación de La Actividad AdministrativaDocumento17 pagineClasificación de La Actividad AdministrativaDaniel Gallardo100% (3)

- Clasificacion de Los TributosDocumento3 pagineClasificacion de Los TributosDaniela Escobar100% (1)

- Deberes y Derechos de Los ContribuyentesDocumento11 pagineDeberes y Derechos de Los ContribuyentesDayana Lòpez0% (1)

- Peña-Peguero-Pamela-Adalgiza - Realizar Los AsientosDocumento2 paginePeña-Peguero-Pamela-Adalgiza - Realizar Los Asientoselvis gonellNessuna valutazione finora

- De Las Negociaciones y Conflictos Colectivos 2Documento23 pagineDe Las Negociaciones y Conflictos Colectivos 2Evelin Rojas100% (3)

- El Empleado o Trabajador de Dirección en VenezuelaDocumento3 pagineEl Empleado o Trabajador de Dirección en VenezuelaJuhaydith HernandezNessuna valutazione finora

- Ensayo Tema 8. Las Tasas, Caracteristicas y Su Base ImponibleDocumento6 pagineEnsayo Tema 8. Las Tasas, Caracteristicas y Su Base ImponibleErrante ForasteroNessuna valutazione finora

- La Sustitución de PatronoDocumento3 pagineLa Sustitución de PatronoLeonardo Enrique Rangel DiazNessuna valutazione finora

- Cobro Ejecutivo en Venezuela.Documento21 pagineCobro Ejecutivo en Venezuela.Sara BhatNessuna valutazione finora

- Importancia Práctica de La PrendaDocumento3 pagineImportancia Práctica de La PrendaDaniel Alfonso Del Castillo OrtizNessuna valutazione finora

- Sistema Contencioso AdministrativoDocumento34 pagineSistema Contencioso AdministrativoManduk PadrónNessuna valutazione finora

- Extincion Suspencion Cesacion y Revocacion de Los Actos AdministrativosDocumento4 pagineExtincion Suspencion Cesacion y Revocacion de Los Actos AdministrativosJose Caura100% (1)

- Contrato de DonaciónDocumento6 pagineContrato de DonaciónJose HerreraNessuna valutazione finora

- Problemas Que Origina La Vigencia Simultánea de NormasDocumento25 pagineProblemas Que Origina La Vigencia Simultánea de NormasBrenda Meza CotaNessuna valutazione finora

- Derecho Procesal Laboral LLDocumento18 pagineDerecho Procesal Laboral LLMARIA CELESTENessuna valutazione finora

- Firma Personal Derecho MercantilDocumento5 pagineFirma Personal Derecho MercantilJavier Juarez100% (1)

- ENSAYO La Relación Jurídica TributariaDocumento6 pagineENSAYO La Relación Jurídica TributariaAngela Stefania Perez Hernandez100% (1)

- Derecho Procesal Civil II Tema 1 Ejecucion de La SentenciaDocumento18 pagineDerecho Procesal Civil II Tema 1 Ejecucion de La Sentenciafrancy parraNessuna valutazione finora

- Tributacion DirectaDocumento18 pagineTributacion DirectaWilmer AlfonzoNessuna valutazione finora

- Modulo III RemuneracionDocumento36 pagineModulo III RemuneracionYas BurNessuna valutazione finora

- Conflicto MóvilDocumento9 pagineConflicto MóvilMatias Darabos100% (2)

- Taller Sobre Los Tributos, Impuestos, Tasas y Contribuciones.Documento11 pagineTaller Sobre Los Tributos, Impuestos, Tasas y Contribuciones.Iván PérezNessuna valutazione finora

- La Formación de Los Contratos y Sus Elementos Constitutivos.Documento16 pagineLa Formación de Los Contratos y Sus Elementos Constitutivos.Miceidis SalazarNessuna valutazione finora

- Procedimientos EspecialesDocumento40 pagineProcedimientos EspecialesCarlos Jose TorrealbaNessuna valutazione finora

- Derecho Concursal (Procedimiento de Atraso)Documento10 pagineDerecho Concursal (Procedimiento de Atraso)Jean Carlos FerraraNessuna valutazione finora

- Servicios Aduaneros VenezuelaDocumento1 paginaServicios Aduaneros Venezueladanict11Nessuna valutazione finora

- Sujetos Del Derecho MercantilDocumento3 pagineSujetos Del Derecho MercantilMiriam Garcia ChagollaNessuna valutazione finora

- BASES CONSTITUCIONALES DE LA TRIBUTACION MarDocumento21 pagineBASES CONSTITUCIONALES DE LA TRIBUTACION MarMar Sosa Hernàndez67% (3)

- El Divorcio en VenezuelaDocumento4 pagineEl Divorcio en VenezuelaromfaNessuna valutazione finora

- La Trilogía Estructural Del ProcesoDocumento2 pagineLa Trilogía Estructural Del ProcesoMildre MorenoNessuna valutazione finora

- 7 La Oportunidad o Momento de La Prueba VenezuelaDocumento2 pagine7 La Oportunidad o Momento de La Prueba VenezuelacarlosNessuna valutazione finora

- Interdictos Posesorios y ProhibitivosDocumento13 pagineInterdictos Posesorios y ProhibitivosYosseli MedinaNessuna valutazione finora

- Principios Que Rigen La Hacienda Pública MunicipalDocumento6 paginePrincipios Que Rigen La Hacienda Pública MunicipalLuis YanezNessuna valutazione finora

- Importancia de Los Impuestos DCDocumento7 pagineImportancia de Los Impuestos DCDania CastroNessuna valutazione finora

- Ugma Derecho Laboral El ArbitrajeDocumento17 pagineUgma Derecho Laboral El ArbitrajeOmar de jesus Aquino100% (3)

- Formacion y Elementos Esenciales de La Venta-Derecho Romano II-3-2-2020Documento3 pagineFormacion y Elementos Esenciales de La Venta-Derecho Romano II-3-2-2020Katherine Batista100% (1)

- Recursos AduanerosDocumento12 pagineRecursos AduanerosLuimeer Urbano BernardNessuna valutazione finora

- Analisis Del CotDocumento3 pagineAnalisis Del CotlauritzaNessuna valutazione finora

- Teoria General de Las ObligacionesDocumento5 pagineTeoria General de Las Obligacionesluis omar navasNessuna valutazione finora

- Principio de GeneralidadDocumento3 paginePrincipio de GeneralidadAgustín Fernando Tamayo FloresNessuna valutazione finora

- Cuadro Comparativo UcsarDocumento4 pagineCuadro Comparativo Ucsardilimar Montes de OcaNessuna valutazione finora

- Inmunidades y Prerrogativas DiplomáticasDocumento2 pagineInmunidades y Prerrogativas Diplomáticasdoreannys100% (2)

- Aportes de La Escuela ItalianaDocumento11 pagineAportes de La Escuela ItalianaOscar ManriqueNessuna valutazione finora

- La Permuta - TrabajoDocumento9 pagineLa Permuta - TrabajocrazytoNessuna valutazione finora

- Clasificacion de Los Ilicitos TributariosDocumento7 pagineClasificacion de Los Ilicitos TributariosJulianny MartinezNessuna valutazione finora

- Estudio Analitico Reflexivo Sobre El Comportamiento Jurídico Del Documento PúblicoDocumento7 pagineEstudio Analitico Reflexivo Sobre El Comportamiento Jurídico Del Documento Públicokeisi100% (1)

- Análisis de Las Normas Del COT de Los Recursos Administrativos TributariosDocumento7 pagineAnálisis de Las Normas Del COT de Los Recursos Administrativos TributariosArelis PereiraNessuna valutazione finora

- Actuaciones de La Administración Pública - Autor José María Pacori CariDocumento8 pagineActuaciones de La Administración Pública - Autor José María Pacori CariJOSÉ MARÍA PACORI CARINessuna valutazione finora

- Cuadro Comparativo de Los Distintos Ilícitos TributariosDocumento1 paginaCuadro Comparativo de Los Distintos Ilícitos Tributariosneisaid zerpaNessuna valutazione finora

- Materia Imponible y Hecho Generador DIAPOSITIVASDocumento16 pagineMateria Imponible y Hecho Generador DIAPOSITIVASGarcia CharlesNessuna valutazione finora

- Bienes MueblesDocumento24 pagineBienes MueblesDulce Chinchilla100% (1)

- Formalidades Previas para El Ejercicio Del Cargo Tema 6Documento15 pagineFormalidades Previas para El Ejercicio Del Cargo Tema 6Diego MartinezNessuna valutazione finora

- El Salario en VenezuelaDocumento7 pagineEl Salario en VenezuelaCorelys Montoya100% (2)

- Temas 4 y 5 ContenciosoDocumento16 pagineTemas 4 y 5 ContenciosomardelosangelesgmNessuna valutazione finora

- Tema 1. Derecho TributarioDocumento6 pagineTema 1. Derecho TributarioMaximiliano GuanipaNessuna valutazione finora

- Calculo de Beneficios LaboralesDocumento7 pagineCalculo de Beneficios LaboralesWalter Eleazar GuillenNessuna valutazione finora

- A1 - ALGC - LT - Derecho MercantilDocumento3 pagineA1 - ALGC - LT - Derecho MercantilLaura FigueroaNessuna valutazione finora

- Del Juicio y Sentencia en Derecho Procesal LaboralDocumento14 pagineDel Juicio y Sentencia en Derecho Procesal Laboralmaria100% (1)

- CUADRO DE Clasificacion de Las Obligaciones TributariasDocumento11 pagineCUADRO DE Clasificacion de Las Obligaciones TributariasCarlimar MijaresNessuna valutazione finora

- Administración TributariaDocumento7 pagineAdministración TributariaAdriana RiveroNessuna valutazione finora

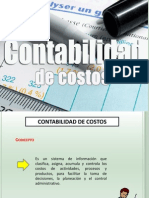

- Costos DiapositivasDocumento17 pagineCostos DiapositivasYumiko Senmatsu100% (3)

- Métodos de Valoración Económica Ambiental - Instrumentos para El Desarrollo de Políticas AmbientalesDocumento10 pagineMétodos de Valoración Económica Ambiental - Instrumentos para El Desarrollo de Políticas AmbientalesYesid RiveraNessuna valutazione finora

- Etica en El Mercado - OrganizaciónDocumento11 pagineEtica en El Mercado - OrganizaciónJulio Rivero ClementeNessuna valutazione finora

- Competir Contra Coca ColaDocumento2 pagineCompetir Contra Coca Cola_garbage_Nessuna valutazione finora

- 1180 Estructura de MetalmecanicaDocumento49 pagine1180 Estructura de MetalmecanicaNagel DiazNessuna valutazione finora

- Clasificacion de Los Procesos ECR L'Oreal de Paris Raúl JaramilloDocumento10 pagineClasificacion de Los Procesos ECR L'Oreal de Paris Raúl JaramilloRaulNessuna valutazione finora

- Trabajo Práctico Individual 1.1 - MACROECONOMIA IIDocumento7 pagineTrabajo Práctico Individual 1.1 - MACROECONOMIA IIvictorromerotradingNessuna valutazione finora

- KLMÑDocumento5 pagineKLMÑGarcíaKamenskiAnnietteNathaliaNessuna valutazione finora

- MODULO 5 ContabilidadDocumento16 pagineMODULO 5 ContabilidadChristian RoaNessuna valutazione finora

- Cuestionario de Formulación y Preparación de Proyectos Examen Primera Fase Rivero 1Documento6 pagineCuestionario de Formulación y Preparación de Proyectos Examen Primera Fase Rivero 1Walter Rivero0% (1)

- Presentacion Comportamientos Mercado InternacionalDocumento8 paginePresentacion Comportamientos Mercado InternacionalRafael NuñezNessuna valutazione finora

- Casa Calidad QFDDocumento1 paginaCasa Calidad QFDAngie Tatiis GonzalezNessuna valutazione finora

- Examen FinalDocumento7 pagineExamen FinalNatalyVargasEscobar100% (2)

- Medicion Del PibDocumento25 pagineMedicion Del PibErnesto SandovalNessuna valutazione finora

- Metodo PepsDocumento5 pagineMetodo PepsChristian PerezNessuna valutazione finora

- Ejemplo Del Costo de Capital de Las Acciones ComunesDocumento2 pagineEjemplo Del Costo de Capital de Las Acciones ComunesPatrick ValderramaNessuna valutazione finora

- ORDEN DE COMPRA Sobre Los BonosDocumento3 pagineORDEN DE COMPRA Sobre Los BonosvetersaludNessuna valutazione finora

- Tasacion Tipo Vivienda - HipotecarioDocumento27 pagineTasacion Tipo Vivienda - HipotecariochampinetNessuna valutazione finora

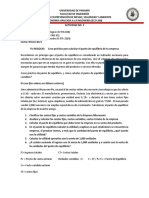

- Eco200 Act02Documento6 pagineEco200 Act02leydisbeth chochoNessuna valutazione finora

- Sandalias Ligero Ortopédicas Antideslizantes Suav PDFDocumento1 paginaSandalias Ligero Ortopédicas Antideslizantes Suav PDFYudy ValenciaNessuna valutazione finora

- Autoevalución 8Documento3 pagineAutoevalución 8David Carrillo17% (6)

- Mercado y DerivadosDocumento4 pagineMercado y DerivadosAbnel Alejandro Diaz FelizNessuna valutazione finora

- Iaea203 s11 InfografiaDocumento1 paginaIaea203 s11 InfografiaIsabel Carolina BrionesNessuna valutazione finora

- La Feria de Sevilla Tiene Un Impacto Económico de Unos 930 Millones de EurosDocumento4 pagineLa Feria de Sevilla Tiene Un Impacto Económico de Unos 930 Millones de EurosÁngela Salado VargasNessuna valutazione finora

- FundamentosDocumento298 pagineFundamentosBrayan ysmaelNessuna valutazione finora

- Demanda Turistica PDFDocumento17 pagineDemanda Turistica PDFberlysNessuna valutazione finora

- 1.2.PRAC - PLAN-C.P.deflac - Inf.ejec. Expr - Precios constantes-IMAGENDocumento3 pagine1.2.PRAC - PLAN-C.P.deflac - Inf.ejec. Expr - Precios constantes-IMAGENElizabeth PortilloNessuna valutazione finora

- Clase 10ma Mercado de Suelo y Mercado Inmobiliario EUA 2021-ComprimidoDocumento111 pagineClase 10ma Mercado de Suelo y Mercado Inmobiliario EUA 2021-ComprimidoJorge PérezNessuna valutazione finora