Documenti di Didattica

Documenti di Professioni

Documenti di Cultura

03 - Mercado de Capitales - Mediadores y Activos. Mercados de Activos Financieros - A. Trujillo

Caricato da

Jose PartidaDescrizione originale:

Copyright

Formati disponibili

Condividi questo documento

Condividi o incorpora il documento

Hai trovato utile questo documento?

Questo contenuto è inappropriato?

Segnala questo documentoCopyright:

Formati disponibili

03 - Mercado de Capitales - Mediadores y Activos. Mercados de Activos Financieros - A. Trujillo

Caricato da

Jose PartidaCopyright:

Formati disponibili

3.1.

CONCEPTO Y CARACTERSTICAS

Por mercado de capitales puede entenderse el formado por los activos finan

cieros negociables emitidos a largo plazo, tanto en forma de deuda como de

participaciones en capital, con diferentes grados de riesgo y liquidez.

La definicin dada merece algunas puntualizaciones o comentarios.

Hablamos de activos financieros negociables, con lo que excluimos, co

mo suele ser habitual, activos no negociables como pueda ser, por ejemplo,

un crdito bancario. Por lo tanto, en general, estamos refirindonos a activos

emitidos en serie.

El largo plazo suele aludir a vencimientos o maduraciones superiores a

un ao, lo que, como advertimos en captulos anteriores, no deja de ser algo

meramente convencional. De hecho, la convencin no siempre se respeta

estrictamente; como ya sabemos, ttulos de plazo de vencimiento superior a

un ao, pero de alto grado de liquidez, suelen calificarse como activos del

mercado monetario (por ejemplo, bonos bancarios o cdulas hipotecarias).

Por otra parte, en el mercado de capitales aparecen activos representati

vos de deudas de los emisores con los tenedores de los ttulos y otros activos

que representan partes alcuotas del capital o patrimonio de las empresas

que los emiten.

86

MERCADOS DE ACTIVOS FINANCIEROS

La distincin es fundamental, dando lugar a las denominaciones de renta

fija y renta variable. Aunque el nombre pueda prestarse a confusiones, por

renta fija se entiende los ttulos o activos que representan deudas, tengan

una retribucin constante, prefijada de antemano, o no. Lo normal vena

siendo, en otros tiempos la retribucin constante para los ttulos de deuda,

pero innovaciones como las obligaciones indexadas o los bonos convertibles

hacen que, a veces, la retribucin obtenida por los tenedores de los activos

diste bastante de ser constante y prefijada con antelacin.

La denominacin renta variable se ha reservado, tradicionalmente, para

los activos representativos de partes alcuotas del capital de los emisores, es

decir, para las conocidas acciones. En este caso la retribucin de las mismas

viene dada por la participacin en beneficios va el cobro de dividendos. Al

ser los beneficios empresariales y la distribucin de los mismos variables

altamente aleatorias, se justifica el trmino de renta variable que suele apli

carse a las acciones o participaciones en capital.

En definitiva, en el mercado de capitales se configuran dos grandes seg

mentos o divisiones:

1&

ran ser

mercadc

En d

cautos e

glomeraj

cin que

presenta

Por

activos a

A nli

mercado

mente val

en 10 que

No ob

zo o mere

tro del ca;

algunos a~

capitales.

Ttulos de renta fija, representativos de deudas de los emisores, retri

buidos mediante el pago de intereses, constantes o no, y con venci

mientos o maduraciones determinados.

* Ttulos de renta variable, representativos de participaciones en el ca

pital de los emisores, retribuidos mediante el pago de dividendos y

con vencimientos indefinidos o indeterminados.

Puede verse, por consiguiente, cmo la relativa homogeneidad de los ac

tivos del mercado monetario se pierde de vista al considerar los activos del

mercado de capitales donde conviven acciones y obligaciones, as corno

ttulos de carcter hbrido, en perfecta mezcolanza.

Bajo riesgo y alta liquidez eran premisas mantenidas para el mercado de

dinero que, en el mercado de capitales, no suelen darse, al menos con carc

ter general.

Aqu el espectro de posibles riesgos es bastante amplio, desde el riesgo

prcticamente nulo de una emisin de deuda pblica a largo plazo hasta el

alto riesgo de las acciones de una empresa en mala situacin financiera.

En cuanto a la liquidez, puede comentarse algo similar. Conviven, en el

mercado de capitales, valores altamente lquidos, como las acciones de las

compaas elctricas que cotizan en Bolsa o la deuda pblica materializada

en anotaciones en cuenta, con valores casi sin liquidez alguna, corno pudie

3.2. AGI

DE(

los agente:

demandante

vas y

d largo pla;

liIn. efectiv

latados. Pe

liII puesto q

asbacer su

tleseada.

IDO

... mverson

-ao. para

Por otra p

-~reconl

"MlC2S y 101

CAPTULO 3. MERCADO DE CAPITALES. MEDIADORES Y ACTIVOS

ta

)f

a

.a,

es

os

lra

es

las

Al

les

,li-

eg

87

ran ser las acciones de una pequea empresa familiar que no coticen en el

mercado.

En definitiva, a la hora de hacer generalizaciones habremos de ser ms

cautos en lo que se refiere al mercado de capitales por tratarse de un con

glomerado de activos a los que se viene considerando, ms bien por tradi

cin que por razones de superior peso, en conjunto, pero que, en la prctica,

presenta segmentos cada vez ms diferenciados.

Por ltimo, cul es la importancia actual del mercado de capitales o de

activos a largo plazo?

A nuestro juicio, la importancia no debe magnificarse, ya que dicho

mercado aporta una fraccin significativa pero no fundamental, y s alta

mente variable, de la financiacin de los sectores de la economa, al menos

en lo que al caso espaol se refiere.

No olvidemos que, en la actualidad, el mercado financiero a corto pla

zo o mercado monetario aparece como el sector ms gil e innovador den

tro del campo de las finanzas, y que hasta cierto punto ha desbancado en

algunos aspectos operativos al ms tradicional y conservador mercado de

capitales.

tri

lCl

3.2.

y MEDIADORES

ca

,s y

ac

del

)mo

o de

lfc

esgo

ta el

~n

el

e las

zada

lldie-

Los agentes participantes en los mercados de capitales son los oferentes y

demandantes de fondos a largo plazo, es decir, los que denominbamos co

mo UGS y UGD en captulos anteriores. Ciertamente el matiz impuesto por

el largo plazo se refiere ms bien a los demandantes de fondos que s necesi

tan, efectivamente, financiacin en horizontes temporales relativamente

dilatados. Para el inversor u oferente de fondos el plazo no es tan fundamen

tal puesto que, al tratarse de activos ms o menos lquidos, siempre podr

deshacer su inversin acortando el plazo de la misma a la medida por l

deseada.

Es decir, una empresa puede necesitar financiacin a largo plazo, emi

tiendo en el mercado obligaciones a cinco aos que pueden ser adquiridas

por inversores a corto plazo, que piensan mantener los ttulos en cartera slo

un ao, para despus desprenderse de ellos en el mercado secundario.

Por otra parte, al igual que en el mercado monetario, las UGD suelen iden

tificarse con las empresas del sector real de la economa, las Administraciones

Pblicas y los intennediarios financieros, en particular los bancarios.

88

MERCADOS DE ACTIVOS FINANCIEROS

Las UGS suelen estar representadas por las familias con la suficiente ca

pacidad de ahorro y por las propias instituciones financieras que mantienen

en su activo una determinada cartera de valores.

Aqu, sin embargo, existe una diferencia importante que ya apuntbamos

en el epgrafe anterior. El demandante de fondos puede ofrecer al oferente

de los mismos dos tipos de activos claramente diferenciados: ttulos de deu

da o participaciones en capital. Lo anterior produce situaciones jurdicas

claramente diferenciadas (no es lo mismo ser acreedor que soeio de una em

presa) y mecanismos financieros de pagos y reembolsos tambin muy dife

rentes.

La nica excepcin, a la posibilidad anterior, es el caso de las Adminis

traciones Pblicas, que slo emiten ttulos de deuda.

posible que a nadie

le interese ser "socio" del Estado, suponiendo que esto fuese jurdicamente

viable aunque, por otro lado, no podemos olvidar que el Estado se convierte

en un "socio", ms o menos indeseado, del inversor, a la hora de compartir

sus ganancias va impuestos.

En cuanto a los mediadores del mercado de capitales su gama es vario

pinta, pudiendo aplicarse aqu gran parte de lo comentado al referirnos al

mercado monetario. As, por ejemplo, la diferencia entre brokers y dealers,

es decir, entre mediadores por cuenta ajena y por cuenta propia a la que ya

hemos aludido.

En el mercado primario o de emisin de ttulos los intermediarios finan

cieros bancarios suelen actuar como colocadores de las emisiones en un

claro papel mediador. Tambin es usual que agencias y sociedades de valo

res acten en la gestin, suscripcin y aseguramiento (solo las sociedades)

de las emisiones de activos de los agentes deficitarios o demandantes de

liquidez.

En el contexto financiero anglosajn, los bancos de inversiones (invest

ment banks en Estados Unidos, merchant banks en el Reino Unido) estn

muy especializados en la colocacin en los mercados de emisiones masivas

de activos financieros a largo plazo.

En el mercado secundario o de negociacin los mediadores ms habitua

les son las agencias y sociedades de valores, que sustituyeron a los agentes

de cambio y Bolsa, tras la aprobacin de la Ley del Mercado de Valores en

1988.

Mientras los agentes eran tpicos brokers o comisionistas, a los que les

estaba prohibido rigurosamente tomar posiciones por cuenta propia, con las

agencias y sociedades la situacin se modific. Las primeras actan slo

como brokers, mientras las segundas podrn desempear el papel de broker

dealer, operando tanto por cuenta ajena como propia.

Tamb

rios finane

inversor fi

banco, sob

en el merco

Pero ot

nes al merl

su grupo el

(Intern

CAPITULO 3. MERCADO DE CAPITALES. MEDIADORES Y ACTIVOS

11

s

e

.s

89

Tambin, en los mercados secundarios, la presencia de los intermedia

rios financieros bancarios es notable, al menos en el caso espaoL El tpico

inversor financiero de careter particular y no institucional suele acudir a un

banco, sobre todo si opera en plazas no burstiles, para colocar sus rdenes

en el mercado.

Pero otra cuestin ser que el banco, por lo general, transmitir las rde

nes al mercado a travs de alguna agencia o sociedad de valores adserita a

su grupo empresarial.

,

e

e

e

lf

n

)

;)

le

t

n

IS

1

:n

:8

IS

lo

r

RECUADRO 3.1

cdigo ISIN

Identification Numbering $

Treinta recomendaba la uIizacin del estndar intem3co'"

ra la identficacirl de k>s valores mobitiarios. El cdigo ISIN

un valor mobiliario a nivel internacional, ha terOOo una gran

importantes del mundo lo han incorporado a sus procesos

..U UlJUU.. tlH..ill:o

On(:)Cidlas por Agencias Na

las responsa

de estas

90

MERCADOS DE ACTIVOS FINANCIEROS

En el mel

ciones p

por los a~

Slvas, pOI

decisin G

Sin en

tuado, y 1

renta pbl

En cUCJ

cas grandt

evidente j:

asiduamen

riable, par

inducido, '

todo el pa:

La ban

para finane

nado s bon4

hemos rep<:

Deuda pt

El Tesoro T

con los que

Estos tt

ACTIVOS DEL MERCADO DE CAPITALES

Corno ya hemos apuntado, los activos del mercado de capitales suelen clasi

ficarse por su carcter jurdico segn sean ttulos, o anotaciones en euenta,

representativos de crditos contra el emisor o de partes alcuotas de su capi

taL

A su vez, un segundo nivel de clasificacin se obtiene, para los ttulos de

renta fija, considerando el carcter del emisor, segn sea ste una Adminis

tracin Pblica o una empresa del sector privado.

Por otra

pblicas, pu

Comunidad(

5IOIles sea n

sin del Tes,

CAPTULO 3. MERCADO DE CAPITALES. MEDIADORES Y ACTIVOS

91

En el mercado monetario el predominio de las emisiones de las Administra

ciones pblicas es muy grande en comparacin con los volmenes emitidos

por los agentes privados. Recurdese lo comentado sobre las emisiones ma

sivas, por parte del Tesoro, de letras y pagars como consecuencia de la

decisin de financiar el dficit pblico va el corto plazo.

Sin embargo, en el medio y largo plazo. ese desequilibrio no es tan acen

tuado, y la relacin entre los volmenes emitidos. y en circulacin, de la

renta pblica y privada es ms cambiante en el caso de nuestro pas.

En cuanto a los ttulos privados han destacado. en su utilizacin, las po

cas grandes empresas industriales existentes en nuestro pas, sometidas a un

evidente proceso de expansin. As, las compaas elctricas han acudido

asiduamente al mercado de capitales, tanto de renta fija corno de renta va

riable, para financiar unas inversiones productivas en constante crecimiento,

inducido, a su vez, por el aumento imparable del consumo de energa en

todo el pas.

La banca ha utilizado tambin intensivamente el mercado de renta fija

para financiar sus inversiones pero, al haberlo hecho a travs de los denomi

nados bonos bancarios, dicha captacin de recursos se clasifica, como ya

hemos repetido, dentro de las operaciones del mercado monetario.

Deuda pblica a medio y largo plazo

El Tesoro pblico dispone, en la actualidad, de una gama de ttulos de deuda

con los que financiar el dficit pblico.

Estos ttulos, anotaciones en cuenta en realidad, son los siguientes:

Corto plazo

-j

Medio y largo plazo

-j

Letras del Tesoro

Bonos del Estado

{ Obligaciones del Estado

1S1

la,

LP1-

,de

11S-

Por otra parte, no slo el Tesoro, sino tambin otras Administraciones

pblicas, pueden emitir deuda; tomemos, por ejemplo, el caso de algunas

Comunidades Autnomas, aunque la importancia y relevancia de estas emi

siones sea ms bien reducida, si la compararnos con los volmenes de emi

sin del Tesoro Pblico.

92

MERCADOS DE ACTIVOS FINANCIEROS

Bonos del Estado

Son ttulos de renta fija emitidos al portador, con nominal de 1.000 Y pla

zo de amortizacin entre dos y cinco aos. El pago de intereses es por cupo

nes anuales.

Se emiten mediante subasta, similar a la utilizada para las letras del Te

soro, es decir, se calcula un precio medio ponderado y otro marginal. Las

solicitudes situadas entre el precio ponderado y el marginal se adjudican al

precio ofrecido por el suscriptor y las peticiones por encima del ponderado

se adjudican a dicho precio. Las peticiones con precios inferiores al margi

nal se rechazan (recurdese que: precio medio ponderado> precio margi

nal). En las peticiones no competitivas, los compradores no pujan, sino que

aceptan el precio medio ponderado resultante de la subasta.

En general, podemos decir que los bonos y, como veremos, las obliga

ciones del Estado pueden emitirse por los mismos procedimientos que las

letras del Tesoro, que recordemos eran:

mediante ~

Valores, er

Las op~

al igual qu

tado o a pI:

ciones sim]

nes se situ

unos 5I.00(

anteriores..

diariamente

caso de Opt

respecto la j

" Subastas ordinarias peridicas.

80.000

70.000

Subastas especiales aperidicas.

60.000

" Subastas restringidas.

Apertura de un corto plazo, tras las subastas ordinarias, ofreciendo

ms bonos a las entidades financieras en las mismas condiciones que

las subastadas.

El Tesoro realiza una serie de subastas del mismo activo -identificado

por un idntico cdigo de referencia- en meses sucesivos (emisin por

tramos), hasta que el importe de esa emisin se aproxima a los 10.000

15.000 millones de euros. As, los ttulos inicialmente emitidos son comple

tados posteriormente con otros de iguales caractersticas. El objetivo funda

mental es lograr un importe total acumulado de ese valor que facilite su ne

gociacin, asegurando as la liquidez en el mercado secundario.

El mercado secundario de los bonos del Estado, al igual que el resto de

activos de deuda pblica, est gestionado por el Banco de Espaa. No obs

tante, desde elIde abril de 2003, en cumplimiento con lo establecido en la

Ley 44/2002 de Medidas de Reforma del Sistema Financiero, las funciones

de registro, compensacin y liquidacin de las operaciones de deuda pblica

anotada fueron asumidas por Iberclear, Sociedad de Gestin de los Sistemas

de Registro, Compensacin y Liquidacin de Valores, S.A. Dicha sociedad

asumi tambin la gestin del registro contable de los valores representados

50.000

~ 40.000

il

,g 30.000

;j

20.000

10.000

200!

'j Operaciones sim

Me

Respecto (

intereses perc:

mobiliario en

derivados de 1

tidos a retenci

nerados de retl

CAP[TULO 3. MERCADO DE CAPITALES. MEDIADORES Y ACTIVOS

la

)0

re

.as

al

.do

gl

gl

(ue

93

mediante anotaciones en cuenta admitidos a negociacin en las Bolsas de

Valores, entre otros.

Las operaciones que se pueden desarrollar en el mercado secundario son,

al igual que ocurra con las letras del Tesoro, de dos tipos: simples (al con

tado o a plazo) y dobles ("repos" o simultneas). La media diaria de opera

ciones simples negoeiadas en el mercado secundario de bonos y obligacio

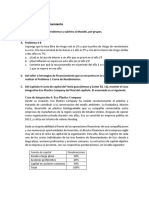

nes se situ, en 2009, en aproximadamente 9.500 millones de euros, frente a

unos 51.000 millones de operaciones dobles, proporcin similar a la de aos

anteriores. Estas cuantas son, en cualquier caso, superiores a las cruzadas

diariamente en el mercado de letras del Tesoro (800 millones de euros en el

caso de operaciones simples y 11.300 millones para las dobles). Vase al

respecto la figura 3.1.

?;a

las

Negociacin de Bonos y Obligaciones del Estado

(medias de cifras diui....1

80.000

70.000

liiI Operac iones.

60.000

SimPICS:j'

50.000

111 oPcraci.ones

Dobles

""

Ido

~ 40.000

(ue

:! 30.000

"

;;

20.000

Ido

)or

lO.OOO

o

2000

200 I

2002

2003

2004

2005

2006

2007

2008

2009

)0

Ile

ia

lede

bs

. la

les

Ica

laS

lad

los

(') Operaciones simples en importe nominal y operaciones dobles en efectivo.

FIGURA 3.1

Medias diarias de negociacin de bonos y obligaciones del Estado

(Fuente: Tesoro Pblico)

Respecto al tratamiento fiscal de los bonos del Tesoro, el importe de los

intereses percibidos (cupn) tiene la consideracin de rendimiento de capital

mobiliario en el IRPF, sujeto a retencin a cuenta del 19%. Los benefieios

derivados de la transmisin o amortizacin, por el contrario, no estn some

tidos a retencin a cuenta. En el caso del lS, ambos rendimientos estn exo

nerados de retencin.

94

MERCADOS DE ACTIVOS FINANCIEROS

Obligaciones del Estado

Son ttulos de renta fija con nominal de 1.000 Y perodo de amortizacin

superior a cinco aos. En la actualidad el Tesoro emite obligaciones a diez,

quince y treinta aos de vencimiento, con lo que se ha producido un alarga

miento del plazo de las emisiones impensable hace slo unos aos. Los in

tereses se pagan, como en el caso de los bonos del Estado, por aos venci

dos.

La obligacin a 10 aos, uno de los valores ms lquidos del mercado, es

la denominada benchmark o activo de referencia en el mercado de deuda

pblica. Tambin conviene advertir que a las obligaciones del Estado se las

denomina coloquialmente como "bonos" y as, por ejemplo, se habla del

bono a 10 aos.

Por lo dems, son ttulos muy similares a los bonos, ya mencionados,

con mercados primario y secundario y rgimen fiscal de iguales caractersti

cas.

Comentemos, por ltimo, que tanto bonos como obligaciones del Estado

son considerados, en las estadsticas del Banco de Espaa, como activos del

mercado monetario, dado el grado de liquidez de sus mercados organizados.

Nosotros, no obstante, seguimos incluyndolos en el mercado de capitales

pensando, por ejemplo, en la existencia de obligaciones con treinta aos de

vencimiento.

Activos segregables

A partir de 1997 es posible la segregacin de los bonos y obligaciones del

Estado en el flujo de cupones y el pago del principal. Se trata de los conoci

dos strips (separately trade registered nterest and principal securities),

valores que, una vez segregados, pueden negociarse de forma totalmente

separada, as como volver a reconstituirse, como los bonos convencionales

de origen, s fuese necesario.

Se genera as una serie de bonos cupn cero, tantos como los cupones y el

principal del bono segregado. As, de un bono a 5 aos podran obtenerse 6

strips: uno por cada pago de cupn anual y un sexto por el principal, al cabo

de los 5 aos. Esta operacin de segregacin transforma un activo de rendi

miento explcito (bono u obligacin) en una serie de valores de rendimiento

implcito (bonos cupn cero), cuya fecha de vencimiento y valor de reembol

so coinciden con los de los cupones y principal del activo originario.

Desde una ptica financiera, los strips pueden dar lugar a interesantes

operaciones de arbitraje y generan bonos cupn cero de utilizacin en la

inmunizacin de carteras y en la construccin de las curvas de tipos.

S]o pe

samente de

No obstant

calificados

des finand

lizar estos

damente ro:

referirse a 1

habrn de s

Desde e

rendimientc

creados a p

strips, tantc

tencin a Cl

Deuda deo

Aparte del J

paa para e

taciones pn

ganos autl

renta fija.

Todas la

narse por el

Las Con

ban venido

blecidas en

ciones, dicb

mencionada

Los ayUl

para financ<

con el comI

Cuidos, el n

y ampliamel

En cuant

gran emisor

ICO, base d

De todos ffiI

rando es mal

CAPTULO 3. MERCADO DE CAPITALES. MEDIADORES Y ACTIVOS

in

,ez,

ga

in

lCl-

, es

Ilda

las

del

los,

sti

ado

del

los.

iles

de

del

:lCI

es),

~nte

ales

yel

e 6

abo

!1di

mto

boltltes

1 la

95

Slo podrn segregarse aquellos bonos y obligaciones del Estado expre

samente declarados como tales ("bonos segregables") en su primera subasta.

No obstante, todos los bonos y obligaciones emitidos desde 1998 han sido

calificados como segregables por el Tesoro Pblico, si bien son las entida

des financieras, y no el Tesoro, quienes se encargan de segregar y comercia

lizar estos valores. El mercado de bonos segregables es de carcter marca

damente mayorista y cada operacin de segregacin o reconstruccin deber

referirse a un nominal mnimo de 500.000 euros y los importes adicionales

habrn de ser mltiplos de 100.000 euros.

Desde el punto de vista fiscal, no se practicar retencin a cuenta de los

rendimientos generados en el IS por activos segregables o por los strips

creados a partir de ellos. No obstante, en el IRPF, los rendimientos de los

strips, tanto por segregacin de cupones como principal. estn sujetos a re

tencin a cuenta del 19%.

Deuda de otras Administraciones pblicas

Aparte del Estado, otras Administraciones pblicas tienen capacidad en Es

paa para emitir deuda. En particular las Comunidades Autnomas, dipu

taciones provinciales, cabildos insulares y ayuntamientos. Tambin los r

ganos autnomos administrativos tienen posibilidad de emitir ttulos de

renta fija.

T odas las emisiones, a que nos referimos en este epgrafe, deben coordi

narse por el Consejo de Poltica Fiscal y Financiera.

Las Comunidades Autnomas han emitido ttulos que, parcialmente, se

han venido colocando en las cajas de ahorro y cooperativas de crdito esta

blecidas en la Comunidad correspondiente merced a que, con ciertas limita

ciones, dichos ttulos computaban en los coeficientes de inversin de las

mencionadas entidades.

Los ayuntamientos espaoles han recurrido poco a la emisin de deuda

para financiar el importante dficit de las haciendas locales, lo que contrasta

con el comportamiento observable en otros pases. En el caso de Estados

'Lnidos, el mercado de bonos municipales (municipal bonds) es muy activo

y ampliamente conocido.

En cuanto a organismos autnomos, es el Instituto de Crdito Oficial el

gran emisor de activos financieros en nuestro pas. Recordemos los bonos

ICO, base de la financiacin de buena parte del crdito oficial en Espaa.

De todos modos, en conjunto, el volumen de deuda que estamos conside

rando es marginal con respecto de las emisiones del Estado.

96

MERCADOS DE ACTIVOS FINANCIEROS

EJEMPLO 3.1

El 9 de octubre de 2009 el Tesoro anunci una subasta extraordinaria de bonos

del Estado con las siguientes condiciones:

Fecha de subasta: 15 de octubre de 2009.

Cupn: 4,40%.

Vencimiento: 31 de enero de 2015.

Cupn corrido: 3,158%.

comllrr

TIR), qu

En esta

nominal

tipo de l

lacin de

El resultado de la subasta aparece recogido en la pgina web del Tesoro Pbli

co (www.tesoro.es):

Nota: 2012 el

p=

ifiOFl~1ilal

(l

adjudicado

=11

El precio E

cupn corr

bono. El Cl

la fraccin

caso, el CU]

precio medj

El mejor pfl

un inters (J

caso, 1.1 05,

p=

Anterior

(1-/

=110

Los bonos y obligaciones del Estado se emiten con un cupn fijo. Cada ao, los

inversores recibirn el cupn que corresponda, conociendo de esta forma, al co

mienzo de su inversin, los intereses que recibir anualmente. No obstante, no

debe confundirse el cupn con la rentabilidad efectiva de la inversin (conocida

Finalmente,

creadores de

del Estado q

CAPTULO 3. MERCADO DE CAPITALES. MEDIADORES Y ACTIVOS

97

comnmente en los mercados financieros como tasa interna de rendimiento o

TIR), que depender del precio efectivo pagado por la compra del ttulo.

lOS

En esta subasta, el precio medio de compra ascendi al 110,580% del valor

nominal del bono (1.1 05,8 euros). El tipo de inters asociado a dicho precio, o

tipo de inters medio, fue del 2,862%, como puede deducirse de la siguiente re

lacin de equivalencia:

4,40%

833

1199

1564

1929

Nota: 2012 es ao bisiesto.

4,4

+ ___4_"_4_ _ _ +" .. + ___1_04_04---::__

(1+0,02862/~~~) (1+0,02862):~

(1+0"02862)1~:;!

=110,580%

El precio solicitado en las ofertas se formula ex-cupn, esto es, sin incluir el

cupn corrido o, lo que es lo mismo, el inters devengado y no pagado de un

bono. El cupn corrido se calcula multiplicando el tipo de inters nominal por

la fraccin de tiempo transcurrido desde que ste empez a devengarse. En este

caso, el cupn corrido fue del 3,158% (4,4 x 365-103)/365)), con lo que el

precio medio ex-cupn result ser de:

Precio medio (ex-cupn): 110,580 - 3,158

107,421 %

El mejor precio de la subasta ascendi al 107,391 % (ex-cupn), lo que implica

un inters (marginal) del 2,868%. Los inversores pagaron por el bono, en este

caso, 1.105,49 euros.

p=

4,4

4,4

104,4

468) + ... +

(1929) =

(103) (1 + 0,02868)(365

(1 + 0,02868) 365

(1 + 0,02868) 365

=110,549%

, los

co, no

cida

Finalmente, la "segunda vuelta" es una opcin de compra que se concede a los

creadores de mercado que cumplen con los mnimos de cotizacin de valores

del Estado que se establece en su normativa. Si ejercen esta opcin, sus peti

98

MERCADOS DE ACTIVOS FINANCIEROS

ciones son adjudicadas al precio medio ponderado resultante de la subasta. As,

el ejercicio de este derecho por parte de los creadores de mercado depender de

las condiciones existentes en el momento de la segunda vuelta, ya que slo se

ejerce si el precio de mercado en ese momento (dos das hbiles despus de la

celebracin de la subasta) es superior al precio medio.

(cartera a

vencimiento~

agosto 2009)

Fondos de

Fundo:>; de mvcrsln.

PCllSIPCl:'S,O;'O"..

Cc~af;1a$

9300.

de

seg.-=s,OAO'

Banrl)'i. y otras

erncades decrcdito;

44,00"'0

Tenencias de Bonos y Obligaciones del tado

(cartera a vencimiento, agosto 2009)

Fondos de inversin;

1,70%

Empresas no

Fondos de

pensione,,; 1,80%

Personas fsi..:a..;;

0,50%

Tenencias d. Strips

(cartera a vencimiento, agosto 2(09)

FondQS de inversIn;

R,20%Emptesas rtv

FondM de

/ pensiones:J,60%

Personas fsicas;

5.10%

NO residentes

44,30%

cntidade" de crdito;

1.1,40%

3.3.2.

Pasarnos, en

financieros d

sores privado:

Las oblig

emisora y sue

se el trmino

entre tres y ci

minos de man

Generalmt

dicamente, en

muy variados,

Pueden en

por debajo de

,'alores emitid

En cuanto

sibilidades.

Lo ms fre

en el folleto d

CAPTULO 3. MERCADO DE CAPITALES. MEDIADORES Y ACTIVOS

99

~s,

de

se

la

3.3.2. Renfa

privada a medio y largo plazo

Pasamos, en este epgrafe, a considerar el otro gran segmento de activos

financieros de renta fija, en este caso los puestos en circulacin por los emi

sores privados.

Las obligaciones son partes alcuotas de un crdito contra la sociedad

emisora y suelen ser activos a largo plazo, a ms de cinco aos, reservndo

se el trmino "bono" para aquellos ttulos con vencimiento ms reducido,

entre tres y cinco aos. A lo largo de este epgrafe emplearemos ambos tr

minos de manera indistinta.

Generalmente son ttulos al portador con rendimientos pagaderos peri

dicamente, en el caso espaol semestral o anualmente, y valores nominales

muy variados, que van desde los 25 euros hasta los 200.000.

Pueden emitirse a la par, es decir, por su valor nominal, o por encima o

por debajo de la par, es decir, "con prima o "con descuento". Por ejemplo,

valores emitidos al 105% de su nominal o al 98%.

En cuanto a la amortizacin pueden considerarse, tambin, diversas po

sibilidades.

Lo ms frecuente es la amortizacin en un plazo prefijado y estipulado

en el folleto de emisin, pero puede darse tambin la amortizacin parcial

100

MERCADOS DE ACTIVOS FINANCIEROS

por reduccin del nominal a lo largo de un cierto periodo, por ejemplo, el

20% cada ao durante un periodo de cinco.

Ms utilizado, en la prctica espaola, es el procedimiento de amortiza

cin anticipada por sorteo mediante el cual se amortizan, a partir de un cier

to tiempo, determinadas cantidades de ttulos que no llegan as a su plazo

inicialmente previsto de maduracin o vencimiento.

La amortizacin anticipada, por sorteo, puede beneficiar o perjudicar al in

versor segn los tipos de inters del mercado, para instrumentos similares, en el

momento. Si los tipos de mercado son superiores a los de los valores amortiza

dos el inversor se beneficia, pues puede reinvertir, con ventaja, en nuevos acti

vos; el razonamiento contrario se aplica si los tipos de mercado son inferiores.

Por supuesto, la empresa emisora se encuentra en posicin simtrica con

respecto al inversor, referente a los tipos de mercado, si sigue necesitando

nueva financiacin del mercado de capitales.

En la realidad de los mercados financieros las obligaciones suelen pre

sentar diversas formas o caractersticas que permiten una clasificacin ope

rativa al tenor del siguiente esquema:

Clsicas

Indexadas

Con clusulas de participacin en beneficios

Obligaciones privadas

Con clusulas de amortizacin anticipada

Con garantas colaterales

Convertibles

Con warrants

Subordinadas

Obligaciones clsicas

Reservamos el trmino de bonos u obligaciones clsicas para aquellos ttu

los de renta fija, con inters o cupn de carcter constante, pagadero peri

dicamente, que no suelen incorporar ninguna clusula de carcter juridico

financiero que pueda considerarse novedosa.

En resumen nos referimos a los tipos de valores ms convencionales y

ms tradicionales presentes en nuestros mercados, a los verdaderos ttulos

de "renta fija" en un sentido estrictamente semntico.

En ingls las obligaciones clsicas reciben el apelativo de plain vanilla

en referencia a lo simple de su estructura; tambin se utiliza el trmino bu

llet bond. l

ces, se utili:

Los emi

escasos, COl

Cos. As, p

del sector rr

Obligacion!

Las obligacl

cieros ms 1

largo plazo,

En el ca

crditos a in

en pases ca

los activos 1

con cupn Vi:

Una oblil

gos de cupn

mercados fit

como Floatir.

Las coml

aos pueden

tereses anual!

gamos el de

spread que d

De esta rr

los vigentes e

mo tiende a SI

Obsrvese

te frmula:

siendo,

C= Cupr

A Amor1

n = Nmet

t= Tiempc

CAPTULO 3. MERCADO DE CAPITALES. MEDIADORES Y ACTIVOS

el

101

l/et bond. Un tnnino ms culto es el de deuda quirografaria que, pocas vc

ces, se utiliza.

Los emisores de esta clase de activos son, en nuestro pas, relativamente

escasos, concretndose en algunas grandes empresas industriales y de servi

cios. As, podemos citar compaas elctricas. del sector de alimentacin,

del sector metalrgico y Telefnica.

a~r-

lO

nel

Obligaciones indexadas

~a

Las obligaciones indexadas son una respuesta a tiempos y mercados finan

cieros ms turbulentos y voltiles donde los tipos de inters, sobre todo a

largo plazo, resultan difIclmente previsibles.

En el campo de los activos financieros. no negociables, la prctica de

crditos a inters variable presenta ya una dilatada experiencia, sobre todo

en pases capitalistas desarrollados. La prctica homloga. con respecto a

los activos financieros negociables, es la de las obligaciones indexadas o

con cupn variable.

Una obligacin indexada o de cupn variable es aquella que ofrece pa

gos de cupn diferentes a 10 largo de su vida y hasta su amortizacin. En los

mercados financieros internacionales dichas obligaciones son conocidas

como Floating Rate Notes (FRN).

Las combinaciones pueden ser mltiples. Por ejemplo, ttulos a cinco

aos pueden ofrecer un detenninado cupn cada ao, calculndose los in

tereses anuales en funcin de algn parmetro previamente establecido, di

gamos el de alguna emisin a largo plazo del Tesoro ms un diferencial o

spread que depende de la calificacin crediticia del emisor.

De esta manera los rendimientos de los ttulos se asemejan o acercan a

los vigentes en cada momento en el mercado, con 10 que su valor en el mis

mo tiende a ser ms estable obvindose as posibles problemas de liquidez.

Obsrvese que un ttulo de cupn fijo o variable se valora por la siguien

te fnnula:

:ti

on

do

re

Je

tu

ri

ico~s

lllos

7illa

bu-

p"

C.

I

ti" (l + k )t

A

+ __

(1 + k Y

siendo,

Cupn o intereses establecidos en el momento de la emisin.

A = Amortizacin del principal o valor nominal.

n Nmero de cupones.

Tiempo hasta el pago del cupn i.

[1]

102

MERCADOS DE ACTIVOS FINANCIEROS

= Tiempo hasta el vencimiento (ltimo pago).

k = Tasa de mercado (%).

t

Si el tipo de mercado k oscila y el cupn e permanece constante, las os

cilaciones se transmiten al precio P del ttulo. Una subida de k har que P

tienda a disminuir.

Si el cupn es variable y el ttulo est bien indexado los movimientos de e y

k debern presentar un cierto grado de correlacin y P tender a estabilizarse.

En definitiva, se produce la aparente paradoja de que ttulos de cupn

variable presenten precios ms estables, mayor liquidez en suma, que ttulos

de cupn fijo.

Desde el punto de vista del emisor de ttulos indexados es claro que ste

se asegura una financiacin a un coste de capital similar al vigente, para

cada periodo, en el mercado. Esto ltimo puede ser un consuelo o al menos

una justificacin de cara a una junta general de accionistas.

EJEMPLO 3.2

A continuacin se muestra un ejemplo de bonos indexados al Euribor. Los da

tos se han extrado del folleto depositado en la CNMV por la compaa Abertis

Infraestructuras S.A., enjulio de 2009.

Denominacin de la emisin: "Emisin de bonos simples de Abertis Infra

estructuras S.A. Julio 2009"

Nominal unitario: 50.000 euros

Precio de emisin: 100%

Fecha de emisin: 31 de julio de 2009

Tipo de inters: Variable, Euribor 3 meses + 100 puntos bsicos, con un ti

po mnimo del 2,5%.

Forma de clculo de los intereses:

Nd

c=--

36.000

Fech

de c~

ambc

Fecho

Opci(

Ratin

Admi

Colec

Entid

Obligacionel

La distincin

de hecho ex:

como de uno

ttulos del tiP4

Tal es el (

emisor, en las

aparece una c

partieipar en 1

En Espaa

ticipativos" el

reconversin i

tas o compal

Mediante (

de la sociedad

de carcter fIjI

to de benefici(

tereses y amor

acreedores ord

caso de liquid~

Siendo:

C = importe bruto del cupn peridico

N = valor nominal

d = nmero de das naturales transcurridos

i tipo de inters nominal.

Fecha de inicio de devengo de intereses: 31 de julio de 2009.

Obligaciones

Como coment

se ha utilizado

otras posibilid

clusulas de j

CAPTULO 3. MERCADO DE CAPITALES. MEDIADORES Y ACTIVOS

103

Fechas de pago de los cupones: Los das 31 de octubre, enero, abril y julio

de cada ao, desde el31 de octubre de 2009 hasta el 31 de julio de 2012,

ambos incluidos.

)8

Fecha y sistema de amortizacin: Final, a la par, el 31 de julio de 2012.

Opciones de amortizacin anticipada: No se aplica.

Rating del emisor: A- (Standard & Poors,Fitch Ratings).

In

los

Admisin a cotizacin de los valores: AL-\F Mercado de Renta Fija.

Colectivo de inversores: Colocacin privada a inversor cualificado.

Entidad directora/aseguradora y colocadora: UBS Limited.

ste

ara

lOS

da

~rtis

rfra-

n ti-

Obligaciones con clusulas de participacin en beneficios

La distincin entre obligaciones y acciones no siempre es neta y definida y

de hecho existen activos de carcter hbrido que. aun debiendo clasificarse

como de uno u otro tipo, participan, sin embargo, de caractersticas de los

ttulos del tipo contrario.

Tal es el caso de las obligaciones con participacin en los beneficios del

emisor, en las que adems de existir una retribucin de carcter fijo o cupn

aparece una clusula que, bajo ciertas condiciones, permite a los acreedores

participar en los resultados de la sociedad.

En Espaa el caso ms conocido es el de los denominados "crditos par

ticipativos" emitidos en su da por las empresas afectadas por procesos de

reconversin industrial y, ms recientemente, por concesionarias de autopis

tas o compaas de base tecnolgica.

Mediante dichos "crditos" los acreedores participan en el beneficio neto

de la sociedad, si ste llega a producirse, y perciben, adems, unos intereses

de carcter fijo. Dichos "crditos", sin embargo, al poder concurrir al repar

to de beneficios, se sitan, en cuanto, a prelacin de cobros por pago de in

tereses y amortizacin del principal, detrs de las deudas del emisor con los

acreedores ordinarios y antes de los posibles derechos de los accionistas, en

caso de liquidacin de la sociedad.

Obligaciones con clusulas de amortizacin anticipada

Como comentamos con anterioridad, la amortizacin anticipada por sorteo

se ha utilizado en nuestro ordenamiento mercantil en ocasiones pero existen

otras posibilidades de amortizacin. Nos referimos a las obligaciones con

clusulas de amortizacin anticipada bien a favor del emisor (callable

104

MERCADOS DE ACTIVOS FINANCIEROS

bands) O de los inversores (putable bonds). En el primer caso la clusula

favorece al emisor que la ejercer cuando le convenga, tipos a la baja en el

mercado. En el segundo supuesto favorece a los inversores que la ejercern

cuando les reporte alguna ventaja, tipos al alza en el mercado.

Un cal/able bond equivale a un bono clsico ms una opcin de compra

a favor del emisor por lo que ste habr de colocar los bonos ms baratos o

con un mayor tipo de cupn. Un putable bond es similar a un bono clsico

ms una opcin de venta a favor de los inversores por lo que el emisor podr

colocar los bonos ms caros o con un menor tipo de cupn.

En ocasiones, es frecuente encontrar clusulas de convertibilidad y de amorti

zacin anticipada en una misma obligacin. As, en bonos convertibles puede es

tipularse que si, tras una fecha de conversin, queda un bajo porcentaje de bo

nos sin convertir stos pueden ser amortizados anticipadamente por el emisor.

Obligaciones con garantas o colaterales

Como el riesgo de crdito es algo inherente a las emisiones de renta fija exis

ten medios para disminuirlo de un modo razonable. Uno de ellos es la exis

tencia de garantas o colaterales que, usualmente, son de carcter hipotecario.

As, una emisin de bonos puede venir garantizada o respaldada por una hipo

teca sobre determinados bienes inmuebles del emisor. Lgicamente se dismi

nuye con ello el riesgo de crdito y el prestatario podra colocar la emisin, en

el mercado, a tipos ms bajos reduciendo as sus costes de financiacin.

Obligaciones convertibles

Las obligaciones convertibles son otro tipo de activo financiero de gran po

pularidad y utilizacin en nuestro pas y en el resto de los pases desarrolla

dos de corte capitalista.

Las obligaciones convertibles dan derecho a sus tenedores a canjear los

ttulos por acciones, generalmente del propio emisor, en determinados pe

rodos de tiempo y segn unas condiciones prefijadas. Por ejemplo, los ttu

los convertibles pueden canjearse, al ao y a los dos aos de la emisin de

los mismos, por acciones de la sociedad, cotizndose stas al valor medio en

Bolsa, resultante del mes anterior al perodo de conversin, menos un 8%.

Desde el punto de vista del inversor, la convertibilidad es, en principio,

un derecho y no una obligacin, por lo que proceder al canje o no de ttulos

segn las perspectivas burstiles aconsejen.

Si no acude al canje mantendr las obligaciones en cartera percibiendo

los correspondientes intereses hasta la amortizacin o enajenacin de las

mIsmas, p

mo lo es, ,

El mel

cuando se

canjeables

acciones v

derechos a

Si las p

son alcista~

tendencia (

niendo su p

CAPTULO 3. MERCADO DE CAPITALES. MEDIADORES Y ACTIVOS

l1a

el

'n

Jra

so

lCO

ir

rti

es

bo

105

mismas, pero el derecho a la conversin no es enajenable por separado, co

mo lo es, en el caso de las acciones, el derecho preferente de suscripcin.

El mercado, adems, suele distinguir entre obligaciones convertibles,

cuando se ofrecen acciones nuevas a cambio de los valores de renta fija, y

canjeables cuando se ofertan acciones viejas. En general, son preferibles las

acciones viejas, porque ya estn cotizando en el mercado y por tener plenos

derechos al dividendo, cosa que puede no ocurrir con las nuevas.

Si las perspectivas del mercado, para las acciones objeto de la conversin,

son alcistas, lo ms probable es que el m-ersor acuda a la conversin. Una

tendencia claramente bajista puede que induzca al inversor a seguir mante

niendo su posicin de acreedor mejor que la de socio de la empresa emisora.

r.

RECUADRO 3.3

Bonos Convertibles

ns

ns

no.

po

ml

,en

po

lla

los

pe

tu

de

) en

l.

plO,

110s

ndo

las

nilllonEIS en bonos convertibles ea acciones

emisin de 1.000 millones de euros en bonos convertibles en

La oferta, que ir destinada a clientes mino

de la red de oflcinas de la entidad,

pagos trimestrales. A

la entidad.

inicial del

As,

lO

MERCADOS DE ACTIVOS FINANCIEROS

Desde el punto de vista de los prestatarios, las obligaciones convertibles

son un medio de endeudarse primero para luego aumentar capitales propios,

con la ventaja de posibilitar las ampliaciones de capital con prima, ya que,

como sealbamos, el canje se realiza en base a los precios de mercado lige

ramente rebajados.

De todos modos, como en las ampliaciones de capital convencionales, el

xito de la conversin depender del estado y perspectivas del mercado.

En Espaa, empresas como las elctricas, las concesionarias de autopis

tas, las papeleras, las constructoras y Telefnica han venido utilizando, para

buscar financiacin en el mercado de valores, las obligaciones convertibles.

En la actualidad, sin embargo, son las entidades financieras las que estn

haciendo mayor uso de tales activos, con objeto de reforzar su solvencia.

Obligaciones con warrant

El warrant es una especie de cupn anejo a las obligaciones que permite al

inversor adquirir acciones de la sociedad emisora a un precio prefijado, ge

neralmente ms favorable que el de mercado, en unas fechas determinadas.

El warrant es un derecho separable y, por lo tanto, el tenedor del mismo

puede ejercitarlo o venderlo en el mercado; en suma, sus posibilidades son

similares a las brindadas por las opciones de compra (cal! options) que trata

remos en un captulo siguiente.

El warrant es de utilizacin relativamente reciente en Espaa y supone

un incentivo para ayudar a la colocacin de ttulos de deuda entre los pres

tamistas potenciales.

Desde la perspectiva del emisor el warrant es un procedimiento para

primero colocar deuda y luego ampliar eapital pero, en este caso, no se

amortizan las obligaciones y se cambian por acciones como ocurra en las

emisiones de convertibles. Tngase en cuenta que el inversor que ejerce los

warrants puede, muy bien, no ser el que adquiri las obligaciones en un

principio.

No obstante en la actualidad existen mercados de warrants que nada tie

nen que ver con posibles activos de renta fija. Es decir, se trata, pura y sim

plemente, de opciones de compra y venta a largo plazo sobre activos tan

diferentes como acciones, ndices burstiles o divisas.

Obligaciones subordinadas

El trmino "subordinacin", en ttulos de deuda, suele hacer alusin al he

cho de que, en caso de liquidacin de la sociedad emisora, los tenedores de

los mismos

res, e inme(

Cuando

con c1usul

de "subordi

Es evid

dacin, el t

mero de eHe

Para qu

tos, sobre to

obligacione~

los depositar

tivamente, e

antes que los

En nuestJ

acudir a am):

patrimonio d

das.

Por otra 1

ros bancarim

ratio de solve

Debido a

la insuficienc:

vos capitales

La soluci

la propia ley (

denominados:

Obviament

dinados un ins

propio, que es

Avanzand<

de las Entidad

nominadas "Cl

coeficiente de

Los aspect,

mente:

CAPTULO 3. MERCADO DE CAPITALES. MEDIADORES Y ACTIVOS

les

::>s,

le,

~e-

el

'IS

ara

les.

tn

e al

ge

lS.

mo

son

ataIQne

res~ara

) se

l

las

dos

1

un

l tie

sim

, tan

1 he

~s

de

107

los mismos se colocan los ltimos, en el orden de prelacin de los acreedo

res, e inmediatamente delante de los accionistas.

Cuando nos hemos referido, en un epgrafe anterior, a las obligaciones

con clusulas de participacin, en beneficios, ya sealbamos la existencia

de "subordinacin" en el sentido que venimos comentando.

Es evidente que la clusula de subordinacin acerca, en el caso de liqui

dacin, el ttulo de deuda al que representa parte de capital, dndole al pri

mero de ellos un tratamiento ms desfavorable que el de costumbre.

Para qu la emisin de ttulos subordinados? En algunos casos concre

tos, sobre todo cuando el emisor es un intermediario financiero bancario, las

obligaciones subordinadas pueden proteger a algn colectivo, en este caso

los depositantes de la entidad, reforzando as la soh-encia de la misma. Efec

tivamente, en el caso de liquidacin. los titulares de depsitos cobraran

antes que los de obligaciones subordinadas.

En nuestro pas las cajas de ahorro. como es bien conocido, no pueden

acudir a ampliaciones de capital debido a su carcter fimdacional y a que el

patrimonio de la misma toma forma de un fondo ms las reservas acumula

das.

Por otra parte, el Banco de Espaa obliga a los intermediarios financie

ros bancarios, entre ellos las cajas, a mantener un coeficiente de garanta,

ratio de solvencia o fondos propios, en la siguiente proporcin:

Fondos

Activos con riesgo ponderado

Debido a todo ello, muchas cajas se han encontrado con el problema de

la insuficiencia de recursos propios y la imposibilidad legal de obtener nue

vos capitales en el mercado financiero.

La solucin ha sido acudir a la financiacin subordinada, permitida por

la propia ley que regulaba el coeficiente de garanta, que forma parte de los

denominados recursos propios de segunda categora (Tier 2).

Obviamente, todas las peculiaridades sealadas hacen de los activos subor

dinados un instrumento hbrido cada vez ms similar a las acciones o capital

propio, que es lo que se pretenda en la regulacin del coeficiente de garanta.

Avanzando en la direccin apuntada, la Ley de Disciplina e Intervencin

de las Entidades de Crdito de 1988 cre, para las cajas de ahorro, las de

nominadas "cuotas participativas" computables como fondos propios en el

coeficiente de garanta.

Los aspectos principales de las cuotas participativas se sealan segujsJa~

,~--:-- '

mente:

108

MERCADOS DE ACTIVOS FINANCIEROS

Valores nominativos, sin derechos polticos.

Peri

de a

prirr

., Subordinadas (pueden aplicarse a la compensacin de prdidas, en

caso de liquidacin o saneamiento, en la misma proporcin que los

fondos propios y reservas del emisor).

Coti

S un ir

cuenta le

Perpetuas.

"

Percepcin de intereses supeditada a la obtencin de beneficios.

Por ltimo, a partir de 1996, se cre un nuevo tipo de activo hbrido, las

denominadas participaciones preferentes (PPR) , donde la gama de posibles

emisores es ms amplia, abarcando a todas las entidades financieras. Tambin

grandes empresas como Telefnica, Endesa o Unin Fenosa han emitido re

cientemente participaciones preferentes a travs de sus filiales financieras.

Sus caractersticas son similares a las de las primitivas cuotas participati

vas, as no suelen conllevar derechos polticos, son subordinadas y perpetuas

y pueden computar como capitales propios en el coeficiente de garanta. Las

PPR estn siendo muy utilizadas en Espaa y cotizan en el mercado AlAF.

Como puede constatarse, la creacin de activos hbridos es un proceso

en marcha, y la distincin entre renta variable y fija, en muchos casos, se

toma una cuestin puramente acadmica o pedaggica.

EJEMPLO 3.3

A continuacin se exponen las principales caractersticas de una tpica emisin

de participaciones preferentes por parte de una caja de ahorros espaola:

form

narar

remu

La er

duye

Ensu

ta PO(

ClOne~

pal in

la legi

pos d

Estos

cind

Las p2

todos.

mismc

dos o ~

Son va

en el r

dria oc

quirirh

Finalm

fcil d:

Emisor: Caja de Ahorros de Salamanca y Soria (Caja Duero).

Fecha de emisin: 25 de mayo de 2009.

Valor Nominal Unitario: 100 euros.

Importe Mnimo de las rdenes de suscripcin:

-

El p:

CIOS

Tramo A (inversores cualificados): 1.000 (100.000 euros).

Tramo B (inversores minoristas): 30 (3.000 euros).

Plazo: Perpetuo, con posibilidad de que el Emisor amortice anticipadamen

te a partir del quinto ao.

Remuneracin de la Emisin: Predeterminada no acumulativa. Desde el 25

de mayo de 2009 (inclusive), en adelante, variable trimestralmente referen

ciado al Euribor a 3 meses ms un diferencial comprendido en una banda del

6,50% y el 8,00%, calculada en base Act/365, pagadera trimestralmente.

Eh

A la hora de;;

siderar: riesgc

de los cupone

procedimientc

CAPiTULO 3. MERCADO DE CAPITALES. MEDIADORES Y ACTIVOS

en

los

109

Periodicidad de Remuneracin: Se pagarn por trimestres vencidos los 25

de agosto, 25 de noviembre, 25 de febrero y 25 de mayo de cada ao. La

primera fecha de pago ser el 25 de agosto de 2009.

Cotizacin: A.I.A.F. Mercado de Renta Fija.

Si un inversor decide adquirir participaciones preferentes debera tener en

cuenta los siguientes factores de riesgo:

El pago de la remuneracin estar condicionado a la obtencin de benefi

las

,les

lin

re

lattuas

Las

;eso

i, se

cios distribuibles y a la existencia de recursos propios suficientes de con

formidad con la normativa bancaria. Si en alguna fecha de pago no se abo

naran las remuneraciones, los inversores perdern el derecho a recibir la

remuneracin no percibida.

La emisin no constituye un depsito bancario y_ en consecuencia, no se in

cluye entre las garantas del Fondo de Garanta de Depsitos.

En supuestos extremos de insuficiencia patrimonial de la entidad emisora, s

ta podra liquidar la emisin por un valor inferior al nominal de las participa

ciones preferentes, con la consiguiente prdida para sus titulares en el princi

pal invertido. Precisamente por esta capacidad potencial de enjugar prdidas,

la legislacin considera a las participaciones preferentes como recursos pro

pios de las entidades de crdito.

Estos valores son perpetuos, es decir, la entidad financiera no tendr obliga

cin de rembolsar su principal.

Las participaciones preferentes se sitan en orden de prelacin por detrs de

isin

todos los acreedores privilegiados, comunes y subordinados del emisor, y al

mismo nivel que las participaciones preferentes o valores equiparables emiti

dos o garantizadas por la entidad de crdito.

Son valores con un riesgo de mercado elevado, que pueden generar prdidas

en el nominal invertido. Si el inversor quisiera ms adelante venderlas, po

dra ocurrir que el precio de venta fuera menor que el precio que pag al ad

quirirlas.

Finalmente, suelen contar con una liquidez limitada, por lo que no siempre es

fcil deshacer la inversin.

lmen

e125

feren

da del

3.3.3. El

dele

A la hora de analizar el riesgo de la renta fija, son varios los factores a con

siderar: riesgo de insolvencia o de crdito, de tipos de inters, de reinversin

de los cupones, de tipo de cambio, de liquidez e incluso de operativa en el

procedimiento.

110

MERCADOS DE ACTIVOS FINANCIEROS

No obstante, al margen del riesgo de liquidez, derivado de la no existen

cia de giles mercados secundarios, son dos los elementos principales que

debe tener en consideracin un inversor en renta fija: el riesgo de crdito y

el de variacin en los tipos de inters.

Riesgo de crdito

El riesgo de crdito o de insolvencia hace referencia a la posibilidad de que el

emisor del ttulo (una empresa, una entidad financiera o el Estado) no cumpla

con 10 pactado en lo referente al pago de cupones o amortizacin del principal.

Sern las agencias de rating o calificacin crediticia las encargadas de

proporcionar al inversor una estimacin objetiva acerca de la capacidad de

la empresa prestataria para hacer frente a los pagos de intereses y devolu

cin del principal, en el tiempo estipulado, que toda deuda comporta.

Dicha estimacin es el rating. Un rating es una calificacin de riesgo, es

decir, una forma resumida en una notacin, de juzgar la capacidad y probabi

lidad de pago de los intereses y principal de una deuda por parte de la compa

a que recibe la calificacin. Esto es, el rating va a aportar al inversor una

referencia detallada y sencilla de comprender para que ste pueda calibrar, en

su justa medida, la inversin que "realmente" est dispuesto a realizar.

Tal calificacin se obtiene tras un proceso laborioso y complejo, en el

que sc analiza una nutrida informacin: equipo directivo, posicin competi

tiva en el mercado, solidez financiera, planes estratgicos y, en general, to

dos aquellos elementos que permitan evaluar la capacidad del prestatario

para efectuar los pagos comprometidos en los plazos previstos.

Las principales agencias de ratng en el plano internacional son Standard

importante hacer notar que tales enti

& Poor's, Moody's y FitchRatings.

dades, a diferencia de los bancos, no arriesgan su dinero, separando las ta

reas de anJisis y de concesin del crdito. Las agencias harn pblica la

puntuacin alcanzada por la empresa objeto de evaluacin, a quien cargarn

el coste de sus servicios, si bien esta ltima lo repercutir posteriormente

entre los futuros inversores. Resulta obvio que dos principios bsicos que

alumbran la actuacin de las agencias de calificacin son la confidencialidad

y la independencia. Una ausencia de discrecin supondra el rechazo y las

reticencias de las empresas a ser calificadas mientras que la falta de inde

pendencia quitara credibilidad al sistema.

El rating no slo es til para el inversor. La obtencin de un rating por

una agencia de calificacin permitir tambin que muchos pequeos y me

dianos emisores de deuda puedan concurrir a los mercados financieros, ya

que el riesgo de insolvencia que el inversor soporta ser incluido en el coste

de la emis

cuanto ma

que el pre~

Para w

notable ab

menos res

As, la

emIsor qw

nternacior

En CUal

los activos

lizando un<

los ms so

Vase, a es

Adems

AAA) se e~

(por ejempl

parte super

Moody's es

La deuc

"inversin"

conoce con

"alta rentab

cin y e el

Todas h:

fin de ofree

que incluye

cados por p

certificados

nas, acciom

referidos al

quin es obj

Para ten

crdito del

ting de la el

plo, un inve

reducido el]

de su califi(

cuencia deu

CAPTULO 3. MERCADO DE CAPITALES. MEDIADORES Y ACTIVOS

n

ue

.y

: el

pla

ll.

de

de

.lu

, es

ibi

lpa

una

" en

n el

)eti

, to

:ano

dard

enti

s ta

)a la

;arn

lente

que

lidad

y las

inde

S por

r me

IS, ya

coste

111

de la emisin en foOlla de diferencial sobre un tipo de inters libre de riesgo:

cuanto mayor sea el riesgo de la emisin, mayor deber ser la rentabilidad

que el prestatario ha de ofrecer al inversor.

Para una empresa solvente, una elevada calificacin le va a suponer un

notable abaratamiento de los costes de fmanciacin, dado que el soportar

menos riesgo le peOllitir ofrecer primas ms bajas.

As, la calificacin viene siendo un elemento indispensable para todo

emisor que desee recabar fondos de prestamistas, tanto nacionales como

internacionales.

En cuanto a la notacin empleada, la mayora de las agencias distribuyen

los activos evaluados en diversas categoras de riesgo discretas, aunque uti

lizando una nomenclatura equivalente, que abarca desde AAA o Aaa para

los ms solventes hasta D o e para aquellos activos de peor calificacin.

Vase, a este respecto, la tabla 3.l.

Adems, dentro de cada categora (salyo en ]a de mayor calificacin, la

AAA) se establecen diferentes niveles. As. puede aadirse el signo "+" 0"-"

(por ejemplo, A+, A-) para sealar que la deuda calificada se encuentra en la

parte superior, o inferior, respectivamente, de la categora. En el caso de

Moody's esta diferenciacin se hace numricamente (por ejemplo Al, A2, A3).

La deuda calificada como BBB o superior se considera como deuda de

"inversin" mientras que aquella que disfruta de una calificacin inferior se

conoce como especulativa, "bonos basura" o, ms recientemente, bonos de

"alta rentabilidad". De entre stos, BB indica el menor grado de especula

cin y e el mayor.

Todas las agencias de rating han ampliado su gama de productos con el

fin de ofrecer calificaciones de una amplia variedad de ttulos de renta fija

que incluye, desde los tradicionales bonos corporativos a largo plazo, califi

cados por primera vez en 1909 por John Moody, hasta ttulos hipotecarios,

.:crtificados de depsito, pagars de empresa, bonos y obligaciones sobera

nas, acciones preferentes, crditos bancarios, etc. Incluso en algunos casos

referidos al riesgo de contraparte, es el emisor y no la emisin concreta

quin es objeto de evaluacin.

Para teOllinar, sealemos que, en un sentido ms amplio, el riesgo de

dito del activo incluira, adems, la posibilidad de variaciones en el ra

ring de la emisin, que haran que el precio del activo fluctuase. Por ejem

plo, un inversor que adquiriese una obligacin calificada como AAA vera

reducido el precio de negociacin del activo si se produjese una degradacin

de su calificacin crediticia (subida del rendimiento exigible como conse

crIcrlcia de un aumento del diferencial).

112

MERCADOS DE ACTIVOS FINANCIEROS

TABLA 3.1

Calificaciones (ratings) de deudas a largo plazo. Standard & Poor's

exigible en

determina (

(cuando el t

donde,

C=Cup

A

Ame

n=Nm

ti =

Tiem

Tieml

k Tipo

preclO, se nei

t=

Es la lti

mercado, la

De esta form;

111

.,

Fuente: Standard & Poor's.

Riesgo de tipos de inters

El riesgo de tipos de inters de un activo de renta fija deriva de la fluctua

cin de su cotizacin, como consecuencia de una variacin del rendimiento

Si los

a reci

actual

versOl

invirti

Si, po

comp1

superi

En reSUlTII

secundario, p

te, lo que no

tener en cuen

versa que ex

rs y afecta el

Para termi

tores de renta

duracin, CODI

CAPiTULO 3. MERCADO DE CAPITALES. MEDIADORES Y ACTIVOS

113

exigible en el mercado. Para entenderlo, recordemos la ecuacin [1] que

determina el precio, en el mercado secundario, de un bono u obligacin

(cuando el tiempo hasta el vencimiento es superior al ao natural):

donde,

e

n=

Cupn o intereses establecidos en el momento de la emisin.

Amortizacin del principal o valor nominal.

Nmero de cupones.

ti

Tiempo hasta el pago del cupn i.

Tiempo hasta el vencimiento (ltimo pago).

Tipo de mercado o tasa a la que, en el momento de determinar el

precio, se negocian activos de caractersticas similares.

k

Es la ltima de las variables apuntadas, k o el tipo de negociacin en el

mercado, la responsable de que el precio del bono flucte continuamente.

De esta forma,

~

Si los tipos de inters en el mercado suben, el derecho que se otorga

a recibir ciertas cantidades en el futuro pasa a tener un menor valor

actual o precio de mercado, por lo que la cantidad que reciba el in

versor, en caso de desprenderse del bono, puede ser inferior a la que

invirti inicialmente.

'* Si, por el contrario, los tipos de negociacin en el mercado, desde la

compra del activo, bajan, entonces el inversor obtendra un beneficio

superior al esperado al realizar la inversin.

ctua

iento

En resumen, cuando el inversor decide vender sus ttulos en el mercado

secundario, puede sufrir prdidas sobre la inversin que realiz inicialmen

te, lo que no sucede si los ttulos se mantienen hasta su vencimiento (sin

tener en cuenta el riesgo de crdito). Esta prdida se debe a la relacin in

versa que existe entre el precio de un activo de renta fija y los tipos de inte

rs y afecta en mayor medida a la renta fija a medio y largo plazo.

Para terminar, definamos un trmino ampliamente utilizado por los ges

tores de renta fija y relacionado con lo expuesto anteriormente. Se trata de la

duracin, concepto desarrollado por Frederick Macaulay en 1938.

114

MERCADOS DE ACTIVOS FINANCIEROS

La duracin, medida en aos y fracciones, es una media ponderada, por

tiempo, de los flujos actualizados de caja producidos por el bono a lo largo

de su vida residual. Su expresin matemtica es:

[2]

Obsrvese como el denominador de la ecuacin [2] coincide con el pre

cio de negociacin del bono, calculado a travs de la formulacin [1].

Para un bono cupn cero, la duracin coincide con el plazo hasta su ven

cimiento (n aos). Sin embargo, para un bono convencional, los cupones

intermedios peridicos hacen que la duracin sea menor que el tiempo hasta

el vencimiento. Adems, mientras mayores sean los cupones ms corta ten

der a ser la duracin.

La utilidad de la duracin reside en que es una medida de la sensibilidad

o elasticidad del precio del bono a las variaciones de la tasa de inters (k):

EJEMPL

Suponga

aos en

guientes

Bon(

Fech

Fech

Fech;

Tipo

Para detel

caja (CUP(

el resulta<

tratarse d:

[3]

Esto es, podemos emplear la duracin para estimar las variaciones en el

precio del activo derivadas de un cambio en la tasa de mercado. No obstan

te, la frmula [3] slo es vlida para pequeos movimientos de la tasa de

descuento, no mayores de 100 puntos bsicos, pues, de lo contrario, los

errores pueden ser considerables.

El signo menos, en la expresin, nos recuerda que el precio del bono

sube cuando la tasa de mercado baja y viceversa.

Cuanto mayor sea la duracin de un bono u obligacin ms elevada ser

su sensibilidad a las variaciones de la tasa de mercado y, en consecuencia,

mayor ser su riesgo. Como la duracin, en condiciones ceteris paribus, es

funcin del tiempo hasta el vencimiento de la obligacin considerada, se

deduce que los bonos a largo plazo son ms sensibles a las oscilaciones del

mercado que los bonos a corto. Lo anterior tiene claras imp1icaciones para

los gestores de renta fija que, ante previsibles bajadas de tipos, deberan

aumentar la duracin de sus carteras para capturar as mejor la previsible

subida de precios. Anlogamente, ante una subida de tipos, habran de acor

tar la duracin.

La duraci

da de la e;

mientos en

sicos, el nu

La duracic

sibilidad d

rs, en def

CAPTULO 3. MERCADO DE CAPITALES. MEDIADORES Y ACTIVOS

or

~o

"2]

re-

en

nes

lsta

115

EJEMPLO 3.4

Supongamos se adquiere, en su versin no competitiva, un bono del Estado a 5

aos en la ltima subasta del Tesoro Pblico, que, recordemos, tuvo las si

guientes caractersticas (vase ejemplo 3.1):

Bonos subastados: Bonos del Estado a 5 aos cupn 4,40%

Fecha de la subasta: 15 de octubre de 2009

Fecha de liquidacin: 20 de octubre de 2009

Fecha de vencimiento: 31 de enero de 2015

Tipo de inters medio (precio medio de compra): 2,862% (110,580%)

Para determinar la duracin del bono, actualizaremos y ponderaremos los flujos de

caja (cupones y principal) que produce el bono. Lna \--ez ponderados, dividiremos

el resultado obtenido entre el precio de negociacin del bono que, en este caso, al

tratarse del momento de la emisin, coincide con el precio medio de compra.

,en

dad

4,40

4,40

4,40

4,40

4,46

[3]

n el

tan

a de

los

4,3651

4.2436

4,1256

1,2316

5,4412

9,4154

'1134,46

)ono

ser

nCla,

S, es

a, se

s del

para

eran

sible

acor-

La duracin del bono es, por tanto, de 4,71 aos. Este dato puede servimos, con ayu

da de la expresin [3], para estimar variaciones en su precio ante pequeos movi

mientos en la tasa de mercado. As, si el tipo de inters disminuyese en 20 plU1tos b

sicos, el nuevo precio de negociacin del bono sera de 110,580 + 1,0 1 111,590%.

M>

-471.-0002. 110,580 =101

,

,

1+ 0,0282 '

La duracin, por tanto, proporciona al inversor en renta fija un ndice de la sen

sibilidad del precio del bono con relacin a las variaciones de los tipos de inte

rs, en definitiva, del riesgo de tipos que soporta.

116

MERCADOS DE ACTIVOS FINANCIEROS

variable

Dentro del epgrafe renta variable vamos a considerar las acciones o activos

que representan partes alcuotas del capital de la sociedad que las emite y

confieren a sus titulares la condicin de socio, con los consiguientes dere

chos econmicos y polticos.

Dichos derechos vienen regulados principalmente, en el caso espaol,

por nuestra Ley de Sociedades de Capital (2010), que integra toda la legisla

cin vigente en materia de sociedades, entre ellas las annimas.

Los derechos econmicos suelen materializarse en la percepcin peri

dica de dividendos y, en caso de liquidacin de la sociedad, en el reparto del

patrimonio excedente tras atender a todos los posibles acreedores. Obvia

mente, este derecho post mortem es ms terico que real.

Los derechos preferentes de suscripcin, por los que los socios antiguos

tienen prelacin en participar en las ampliaciones de capital, pueden consi

derarse tambin derechos econmicos en cuanto son separables de las ac

ciones y vendibles en el mercado. Realmente el derecho preferente de sus

cripcin es una clusula anti-dilucin de beneficios, ya que la existencia de

nuevos socios implica el reparto, al menos terico, de las reservas acumula

das entre un mayor nmero de ellos.

En cuanto a derechos polticos, el ms relevante se concreta en la asis

tencia a la junta general de accionistas, desde la cual se puede controlar el

consejo de administracin y la marcha de los negocios de la sociedad, al

menos desde un punto de vista teorizante y legal.

En la prctica, salvo que se posean sustanciales paquetes de acciones, los

derechos polticos rara vez se ejercen con carcter efectivo. Pero, de poseer

una participacin accionarial importante, el accionista puede participar en la

direccin de los negocios de la sociedad va el consejo de administracin e

intervenir ms o menos directamente en las decisiones empresariales.

En el Derecho espaol los ttulos representativos de acciones pueden ser

nominativos o al portador, aunque la tendencia sea hacia estos ltimos. Los

ttulos nominativos presentan ms complicaciones a la hora de la transmi

sin y de la liquidacin de las operaciones con ellos realizadas y por ello

son preferidos, en los modernos y automatizados mercados burstiles, los

ttulos al portador.

No obstante, todava la legislacin espaola impone que ciertos ttulos,

como los bancarios, sean nominativos.

Los valores nominativos de las acciones suelen ser, en nuestro pas, de

1 a 5 euros, aunque nada impide la existencia de otros valores faciales.

La coll

segn se tI

vas amplia

En la 1

movern e

los capital!

convenient

podrn emi

En las l

cin prefen

antiguos es

valores coti

cacin de hl

cripcin.

En el ca~

o totalment<

este segundl

tratndose, t

la sociedad.

La emisi,

General de

accionistas,

caso de amp

la protecciu

tibIes.

La transn

cin de fedat

taro poda s(

organizados,

Con la m

sealado en (

dades del mt:

guos agentes

mercados or!1

desaparecido

En el cas(

templar de m

de deuda. En

el momento e

yen jurdicam

CAPTULO 3. MERCADO DE CAPITALES. MEDIADORES Y ACTIVOS

vos

:e y

;)reol,

sla~ri

I

del

~os

m8l

ac

8US

la de

lUlaasis

,ar el

.d, al

s, los

oseer

enla

in e

m ser

l. Los

nsm

r ello

'8,

los

tulos,

lS,

de

117

La colocacin dc acciones en el mercado tiene diferentes mecanismos

segn se trate de la primera emisin de ttulos, la fundacional, o de sucesi

vas ampliaciones de capital.

En la primera emisin de ttulos los promotores, con probabilidad, se

movern en un mercado de bsqueda directa hasta lograr la suscripcin de

los capitales necesarios. En una segunda fase puede solicitarse, si parece

conveniente, la admisin a cotizacin de los ttulos en Bolsa. Las acciones

podrn emitirse con prima, es decir, por encima de su valor nominaL

En las ampliaciones de capital, el ejercicio de los derechos de suscrip

cin preferente o la negociacin de los mismos por parte de los accionistas

antiguos es el vehculo ms obvio de colocacin de nuevos ttulos. Si los

valores cotizan en Bolsa el mercado secundario ser la va indirecta de colo

cacin de las nuevas acciones, ya que en l se negocian los derechos de sus

cripcin.

En el caso de ampliaciones las emisiones pueden ser con prima o parcial

o totalmente liberadas con cargo a las reservas constituidas del emisor. En

este segundo caso puede que no haya aportacin efectiva de nuevo capital,

tratndose, tan slo, de una reestructuracin contable del patrimonio neto de

la sociedad.

La emisin de obligaciones convertibles ha de ser autorizada por la Junta

General de accionistas y otorga derechos de suscripcin preferente a los

accionistas, as como a los obligacionistas titulares de convertibles en el

caso de ampliaciones de capital. Se busca as una mayor seguridad jurdica y

la proteccin de los derechos de los inversores en acciones y bonos conver

tibles.