Potrebbero piacerti anche

- TrabalhoDocumento5 pagineTrabalhoiolanda1924Nessuna valutazione finora

- Instituicoes Financ Merc CapitaisDocumento8 pagineInstituicoes Financ Merc Capitaisrobert__juniorNessuna valutazione finora

- Projeto IntegradorDocumento8 pagineProjeto Integradoriolanda1924Nessuna valutazione finora

- AuditoriaDocumento13 pagineAuditoriaiolanda1924Nessuna valutazione finora

- Atps AvançadasDocumento4 pagineAtps Avançadasiolanda1924Nessuna valutazione finora

- Atps Competencias ProfissionaisDocumento10 pagineAtps Competencias Profissionaisiolanda1924Nessuna valutazione finora

- ATPS Contabilidade GerencialDocumento11 pagineATPS Contabilidade Gerencialiolanda1924Nessuna valutazione finora

- Juros Sobre o Capital SocialDocumento22 pagineJuros Sobre o Capital Socialiolanda1924Nessuna valutazione finora

- Gestao ContabilDocumento9 pagineGestao Contabiliolanda1924Nessuna valutazione finora

- Formato Dos Registros Do SintegraDocumento22 pagineFormato Dos Registros Do Sintegraiolanda1924Nessuna valutazione finora

- Atps de Contabilidade AvançadaDocumento13 pagineAtps de Contabilidade Avançadaiolanda1924Nessuna valutazione finora

- A Importância de Um Índice de Preço Próprio Numa Economia DesindexadaDocumento2 pagineA Importância de Um Índice de Preço Próprio Numa Economia DesindexadaRafael FrancoNessuna valutazione finora

- Aula 04 - Armazenagem de Materiais PDFDocumento30 pagineAula 04 - Armazenagem de Materiais PDFiolanda1924100% (1)

- CEAD 20131 ATPS Contabilidade Custos PDFDocumento7 pagineCEAD 20131 ATPS Contabilidade Custos PDFJonas SilveiraNessuna valutazione finora

- Direito Empresaral e Tributário1Documento14 pagineDireito Empresaral e Tributário1iolanda1924Nessuna valutazione finora

- Atps de InvestimentoDocumento33 pagineAtps de Investimentoiolanda1924Nessuna valutazione finora

- Atps de InvestimentoDocumento33 pagineAtps de Investimentoiolanda1924Nessuna valutazione finora

- Matemática FinanceiraDocumento6 pagineMatemática FinanceiraWelisson AlmeidaNessuna valutazione finora

- CRONOGRAMA - 60 Dias - OABDocumento61 pagineCRONOGRAMA - 60 Dias - OABKatiúcia Gomes SchmidtNessuna valutazione finora

- Caracteristicas Dos Direitos HumanosDocumento19 pagineCaracteristicas Dos Direitos HumanosAna Paula DiasNessuna valutazione finora

- Livro Didatico de Adm 1Documento11 pagineLivro Didatico de Adm 1Adenilson Nascimento SoaresNessuna valutazione finora

- TCC SAMANTA Pós-GraduaçãoDocumento20 pagineTCC SAMANTA Pós-GraduaçãoSamanta CarvalhoNessuna valutazione finora

- João Quartim de Moraes - A Tomada Do Poder Pela Aliança LiberalDocumento13 pagineJoão Quartim de Moraes - A Tomada Do Poder Pela Aliança LiberalJúlia KernNessuna valutazione finora

- Relatório Anual Do Governo Volume 1Documento565 pagineRelatório Anual Do Governo Volume 1Renato LopesNessuna valutazione finora

- PORTARIA GM - MS #3.283, DE 7 DE MARÇO DE 2024 - PORTARIA GM - MS #3.283, DE 7 DE MARÇO DE 2024 - DOU - Imprensa NacionalDocumento22 paginePORTARIA GM - MS #3.283, DE 7 DE MARÇO DE 2024 - PORTARIA GM - MS #3.283, DE 7 DE MARÇO DE 2024 - DOU - Imprensa NacionalAdriane SaraivaNessuna valutazione finora

- Ficha Jogador Mod1 - MiniDocumento2 pagineFicha Jogador Mod1 - MinimariojfsNessuna valutazione finora

- Globalização e A Perda Da Identidade CulturalDocumento18 pagineGlobalização e A Perda Da Identidade CulturalMarcelo LopesNessuna valutazione finora

- AdministrativoDocumento173 pagineAdministrativoLuan Rosa RamosNessuna valutazione finora

- Direito Economico Constituicao-EconomicaDocumento51 pagineDireito Economico Constituicao-EconomicaCambonaWilson100% (2)

- Trre Camizungo - Docx ProjetDocumento4 pagineTrre Camizungo - Docx ProjetEufrane NetoNessuna valutazione finora

- Cap 5 - Do Crescimento Forçado À Crise Da DívidaDocumento31 pagineCap 5 - Do Crescimento Forçado À Crise Da DívidaErivelton Antonio Dos SantosNessuna valutazione finora

- BOBSIN, Oneide. Ditatura - DH - Igreja. São Leopoldo, EST, 2018Documento199 pagineBOBSIN, Oneide. Ditatura - DH - Igreja. São Leopoldo, EST, 2018Denny JuniorNessuna valutazione finora

- AHU - ACL - CU - 013, Cx. 25, D. 2325Documento18 pagineAHU - ACL - CU - 013, Cx. 25, D. 2325Renan M. BirroNessuna valutazione finora

- 879Documento28 pagine879Portal Rio InteriorNessuna valutazione finora

- A Democracia Participativa É Uma Forma de Exercício Do PoderDocumento2 pagineA Democracia Participativa É Uma Forma de Exercício Do PoderPedro MarquesNessuna valutazione finora

- Apostila Legislação Prefeitura de São Gabriel Teoria e ExercíciosDocumento131 pagineApostila Legislação Prefeitura de São Gabriel Teoria e ExercíciosPaulo RobertoNessuna valutazione finora

- Estatuto ONG ISCDocumento5 pagineEstatuto ONG ISCRuan PEdro100% (2)

- Marcelo Deda e o IHGSEDocumento12 pagineMarcelo Deda e o IHGSEFrancisco EmanuelNessuna valutazione finora

- Questões de Direito Previdenciário - Cespe Unb - 02 PDFDocumento112 pagineQuestões de Direito Previdenciário - Cespe Unb - 02 PDFGustavo Domingues100% (1)

- Detran DF 4 Simulado Tecnico em Atividades de Transito Pos Edital Cod 24112022170 Folha de RespostasDocumento19 pagineDetran DF 4 Simulado Tecnico em Atividades de Transito Pos Edital Cod 24112022170 Folha de RespostasLucas LucenaNessuna valutazione finora

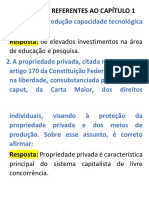

- Perguntas Referentes Ao Capítulo 1Documento14 paginePerguntas Referentes Ao Capítulo 1Alan WallacyNessuna valutazione finora

- Governo DutraDocumento6 pagineGoverno DutraThaís BaraúnaNessuna valutazione finora

- Edital TEF 2003Documento31 pagineEdital TEF 2003Tainá Rodrigues AlvesNessuna valutazione finora

- Sem NomeDocumento24 pagineSem NomeFelix DanielNessuna valutazione finora

- Aula 5 - Obrigação de Dar-RevisãoDocumento4 pagineAula 5 - Obrigação de Dar-RevisãoLuyannajara MirandaNessuna valutazione finora

- Carreiras JurídicasDocumento19 pagineCarreiras JurídicasIzabella SantanaNessuna valutazione finora

- Garantia Dos Direitos Emergentes Da Relação Jurídico LaboralDocumento19 pagineGarantia Dos Direitos Emergentes Da Relação Jurídico LaboralErivandroNessuna valutazione finora

- Lei Organica Rio BonitoDocumento67 pagineLei Organica Rio BonitoRicardo FonsecaNessuna valutazione finora