Potrebbero piacerti anche

- VPN PDFDocumento20 pagineVPN PDFLau MontesNessuna valutazione finora

- Niif 15Documento43 pagineNiif 15Gianella Calixto VasquezNessuna valutazione finora

- Actividad No.1 - Tercer Corte (28 de Abril)Documento4 pagineActividad No.1 - Tercer Corte (28 de Abril)Santiago CabreraNessuna valutazione finora

- Captura de Pantalla 2021-12-27 A La(s) 19.23.37Documento3 pagineCaptura de Pantalla 2021-12-27 A La(s) 19.23.37Antonella RamírezNessuna valutazione finora

- REPASO T.4 SOLUCION RecuperacionDocumento4 pagineREPASO T.4 SOLUCION Recuperacionjorge grau lopezNessuna valutazione finora

- Presentación Proyecto Quinta RestaurantDocumento10 paginePresentación Proyecto Quinta RestaurantHairo CuevasNessuna valutazione finora

- Punto de ReordenDocumento8 paginePunto de ReordenMaximiliano Garduza De la CruzNessuna valutazione finora

- Tema 3 Economía 1º BachilleratoDocumento6 pagineTema 3 Economía 1º BachilleratoadrianaNessuna valutazione finora

- Nike Marketing (Final)Documento15 pagineNike Marketing (Final)Gianni Zunino100% (1)

- Unidad 2 - Conteo, ContablidadDocumento59 pagineUnidad 2 - Conteo, Contablidadtod0123456Nessuna valutazione finora

- Semana 10 Estrategia de DistribucionDocumento19 pagineSemana 10 Estrategia de DistribucionAna UlloaNessuna valutazione finora

- s.17.s2 Tarea Hecha - Resumen F, e y AdquisiciónDocumento4 pagines.17.s2 Tarea Hecha - Resumen F, e y AdquisiciónJesus E ValladolidNessuna valutazione finora

- Tarea 4 - MercadeoDocumento13 pagineTarea 4 - MercadeoANGIE ROJASNessuna valutazione finora

- Fase 6 - 207115 - 32Documento10 pagineFase 6 - 207115 - 32ALEXIS RAMOSNessuna valutazione finora

- AUDITORIA VILLAREAL PRIMERA CLASE2 AaaaDocumento66 pagineAUDITORIA VILLAREAL PRIMERA CLASE2 AaaaBetty PalaciosNessuna valutazione finora

- Partida DobleDocumento4 paginePartida DobleJhoan ReinosoNessuna valutazione finora

- CONII Paulone-Veiras Unidad 6Documento16 pagineCONII Paulone-Veiras Unidad 6CynthiaCorreaNessuna valutazione finora

- Concepto Importes: Estado de Situación Financiera Al 31 de Diciembre Del 2022Documento15 pagineConcepto Importes: Estado de Situación Financiera Al 31 de Diciembre Del 2022AD TorneosGamersNessuna valutazione finora

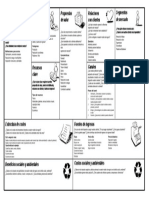

- Lienzo BMC BUSINESS MODEL CANVASDocumento1 paginaLienzo BMC BUSINESS MODEL CANVASJazmín Hernández Chávez100% (1)

- Simulador de Negocios Test de Repaso 1Documento3 pagineSimulador de Negocios Test de Repaso 1Javier DuqueNessuna valutazione finora

- Sistemas de Información IIIDocumento26 pagineSistemas de Información IIIOney DíazNessuna valutazione finora

- La Contabilidad SocialDocumento1 paginaLa Contabilidad SociallissNessuna valutazione finora

- Marketing Mix For Competitive Advantage - En.esDocumento6 pagineMarketing Mix For Competitive Advantage - En.esjeronimo ocampoNessuna valutazione finora

- MercadoDocumento11 pagineMercadoarmando torresNessuna valutazione finora

- Cadena de Valor FinalDocumento8 pagineCadena de Valor FinalPaolo Blancas GuerraNessuna valutazione finora

- Lienzo CanvasDocumento1 paginaLienzo CanvasMauricio Devia100% (2)

- Tesis FerreteriaDocumento107 pagineTesis FerreteriaNoe Ambrocio100% (1)

- DIAPOSITIVAS 4 LD37 Concursos Mercantiles y Quiebra Bloque IV Conciliación, Quiebra y EnajenaciónDocumento16 pagineDIAPOSITIVAS 4 LD37 Concursos Mercantiles y Quiebra Bloque IV Conciliación, Quiebra y EnajenaciónL.E. LNessuna valutazione finora

- Taller de Metodos de DepreciacionDocumento3 pagineTaller de Metodos de DepreciacionMary Carmen GonzalezNessuna valutazione finora

- Clase 12b Parte Practica de La Sesión Rev.02Documento31 pagineClase 12b Parte Practica de La Sesión Rev.02Cristian Garcia GuzmanNessuna valutazione finora