Potrebbero piacerti anche

- CUENTA 21 y 22Documento5 pagineCUENTA 21 y 22Nuria seagullNessuna valutazione finora

- BLOG - Cuenta 21 - Productos TerminadosDocumento6 pagineBLOG - Cuenta 21 - Productos Terminadosxoltar1854Nessuna valutazione finora

- Trabajo de Campo 3Documento48 pagineTrabajo de Campo 3Iván Owar Vásquez GálvezNessuna valutazione finora

- Estado de ResultadosDocumento3 pagineEstado de ResultadosFrancisco Javier Cuellar ColmenaresNessuna valutazione finora

- Cuenta 22Documento6 pagineCuenta 22VictorRaulLaymeNessuna valutazione finora

- Clasificacion de Idh y Pobreza - PerúDocumento1 paginaClasificacion de Idh y Pobreza - PerúSaulo Gonzalez SanjinesNessuna valutazione finora

- Monografia Estados FinancierosDocumento4 pagineMonografia Estados Financieroscesar pizarro santamariaNessuna valutazione finora

- NIC No 2 APLICACION PRACTICA PDFDocumento19 pagineNIC No 2 APLICACION PRACTICA PDFgeorgebrescener64Nessuna valutazione finora

- Ejercicio de Registro de Ventas... N° 1Documento17 pagineEjercicio de Registro de Ventas... N° 1Judith LimasNessuna valutazione finora

- Envio de PlanillasDocumento2 pagineEnvio de PlanillasDanieLita Ruiz ENessuna valutazione finora

- Manual Uso VisualCont PDFDocumento17 pagineManual Uso VisualCont PDFAlex Flores Salas0% (1)

- Pautas-Elaborar Ensayo ArgumentativoDocumento28 paginePautas-Elaborar Ensayo Argumentativodelizcley0% (1)

- Elemento 8 CarlosDocumento9 pagineElemento 8 CarlosCarlos López CamposNessuna valutazione finora

- Practicas de Costos Estimados 2020 11Documento7 paginePracticas de Costos Estimados 2020 11Cristopher MatosNessuna valutazione finora

- Cuenta 42 ContabilidadDocumento5 pagineCuenta 42 ContabilidadDragonikNessuna valutazione finora

- Empresa Proceso AdministrativoDocumento18 pagineEmpresa Proceso AdministrativoLaura X Gomez100% (1)

- Caso Práctico de Presupuesto de CajaDocumento15 pagineCaso Práctico de Presupuesto de CajaElsa Santos tocasNessuna valutazione finora

- Casos Prácticos Nic 28Documento2 pagineCasos Prácticos Nic 28Wilbert Hugo Huayhua CaceresNessuna valutazione finora

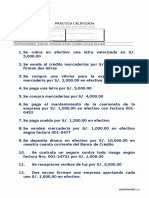

- Practica Calificada #02-Desarrollo de Casos PracticosDocumento2 paginePractica Calificada #02-Desarrollo de Casos PracticosSamuel Quispe100% (1)

- Estados de Ganancias y Perdidas Por FuncionDocumento11 pagineEstados de Ganancias y Perdidas Por FuncionnecoeraNessuna valutazione finora

- Trabajo Encargado #1 Primera UnidadDocumento5 pagineTrabajo Encargado #1 Primera UnidadYessica Mn QpNessuna valutazione finora

- S5 - Reforzamos La Primera Unidad - Casos Prácticos (2) AvanceDocumento7 pagineS5 - Reforzamos La Primera Unidad - Casos Prácticos (2) AvanceKEILY LISBETH ANTICONA VEGANessuna valutazione finora

- Cuenta 23Documento8 pagineCuenta 23Elmer Rodríguez JNessuna valutazione finora

- Cuenta 21 FinalDocumento7 pagineCuenta 21 Finaledith marcaNessuna valutazione finora

- Bienes de Uso y DepreciaciónDocumento19 pagineBienes de Uso y DepreciaciónKatherine Bravo100% (1)

- Caso Arriba Peru Proyecto de InversionDocumento5 pagineCaso Arriba Peru Proyecto de InversionRodrigo ClavijoNessuna valutazione finora

- TAREA Nro 2 - GRUPO 3Documento51 pagineTAREA Nro 2 - GRUPO 3Fernando Martinez SotoNessuna valutazione finora

- Formato 3.20 - EE GG Y PP X FUNCION (DESGLOSE DE CUENTAS)Documento1 paginaFormato 3.20 - EE GG Y PP X FUNCION (DESGLOSE DE CUENTAS)cesar alexanderNessuna valutazione finora

- Nectar ProyectoDocumento20 pagineNectar ProyectoFelix Doria PradoNessuna valutazione finora

- ELEMENTO 0 y 9Documento6 pagineELEMENTO 0 y 9Liliana Gastolomendo PiscoNessuna valutazione finora

- Medición y Cuentas de ValuaciónDocumento52 pagineMedición y Cuentas de ValuaciónKaryme GabrielaNessuna valutazione finora

- F 3.20. Estado de Ganancias y Perdidas Por FuncionDocumento15 pagineF 3.20. Estado de Ganancias y Perdidas Por Funcionyonel ambicho saraviaNessuna valutazione finora

- Circuito Economico InfografiaDocumento1 paginaCircuito Economico InfografiaTania De OrnelasNessuna valutazione finora

- Caso Practico 03Documento1 paginaCaso Practico 03Marco Antonio Lozada ChoqueNessuna valutazione finora

- Instituto de Educación Superior Tecnologico Privado Finney y MillerDocumento11 pagineInstituto de Educación Superior Tecnologico Privado Finney y Millerlmiguel torrescNessuna valutazione finora

- Contabilidadii Elemento 8Documento21 pagineContabilidadii Elemento 8Naylin Aquiño ArandaNessuna valutazione finora

- Cuenta 21Documento5 pagineCuenta 21Diana Sifuentes FloresNessuna valutazione finora

- CUENTA 4503 Aportes Por RegulaciónDocumento16 pagineCUENTA 4503 Aportes Por RegulaciónAndresAguilarGonzalezNessuna valutazione finora

- Costeo Por Órdenes de Trabajo RESUMEN ContabilidadDocumento3 pagineCosteo Por Órdenes de Trabajo RESUMEN ContabilidadAntonia RoccoNessuna valutazione finora

- Informe de o U CalderoDocumento17 pagineInforme de o U CalderoDaniel GenteNessuna valutazione finora

- Segmentación Del MercadoDocumento3 pagineSegmentación Del MercadoRosa Duchi0% (1)

- A Estructura Del Plan Contable General EmpresarialDocumento2 pagineA Estructura Del Plan Contable General EmpresarialYuli Paucar EspindolaNessuna valutazione finora

- 08-06-2020 Monografia Contable 005Documento2 pagine08-06-2020 Monografia Contable 005MAX HARLEN GRANDEZ SAAVEDRA0% (1)

- Monografia 1 Contabilidad de SociedadesDocumento3 pagineMonografia 1 Contabilidad de SociedadesGloria VargasNessuna valutazione finora

- Caso 1 Chocolate Chips Grupo 1Documento4 pagineCaso 1 Chocolate Chips Grupo 1Juerguen CarcamoNessuna valutazione finora

- NormaDocumento3 pagineNormaHenryAngelHuamaniNessuna valutazione finora

- Asientos ContablesDocumento4 pagineAsientos ContablesSarita SegundoNessuna valutazione finora

- Principales Indicadores Financieros Según Metodología de La Comisión Nacional Supervisora de Empresas y ValoresDocumento10 paginePrincipales Indicadores Financieros Según Metodología de La Comisión Nacional Supervisora de Empresas y ValoresEdisonNessuna valutazione finora

- Costeo AbcDocumento4 pagineCosteo Abcpatricioavila0612Nessuna valutazione finora

- Practica Calificada Partida DobleDocumento2 paginePractica Calificada Partida DobleJoselitoPariona100% (1)

- Monografia CracDocumento46 pagineMonografia CracFiorellaNessuna valutazione finora

- COSTEO ABC MuebleriaDocumento8 pagineCOSTEO ABC MuebleriaMarco AntonioNessuna valutazione finora

- Notas de Debito y Credito 1Documento2 pagineNotas de Debito y Credito 1Irving Joseph Cruz SalasNessuna valutazione finora

- Examen P.t.parte II Sem. 14 Ozmary RamirezDocumento12 pagineExamen P.t.parte II Sem. 14 Ozmary RamirezOzmary Mireya Ramirez Mejia100% (1)

- Casos PracticosDocumento6 pagineCasos PracticosRoy Gonzales QuispeNessuna valutazione finora

- Archivo PermanenteDocumento4 pagineArchivo PermanenteCarolina Ascencio TorresNessuna valutazione finora

- Practica 01-ADocumento3 paginePractica 01-AGrecia Terán MontalvoNessuna valutazione finora

- Dinamica de Las Clases 2 y 6Documento29 pagineDinamica de Las Clases 2 y 6Angela ValenzuelaNessuna valutazione finora

- 5 - 9181 - 87627 - Subproductos, Desechos y DesperdiciosDocumento4 pagine5 - 9181 - 87627 - Subproductos, Desechos y Desperdiciosmejocoba82Nessuna valutazione finora

- Clasificacion de Los Costos Segun Su Aplicacion - Elemento-9 de ContabilidadDocumento44 pagineClasificacion de Los Costos Segun Su Aplicacion - Elemento-9 de ContabilidadGary Ramírez ArceNessuna valutazione finora

- Una Experiencia Utilizando Calculadoras en La Enseñanza Del CálculoDocumento3 pagineUna Experiencia Utilizando Calculadoras en La Enseñanza Del CálculoJOHNMOR41Nessuna valutazione finora

- 3671Oliveros-La Enseñanza de La Matemática para Los Docentes de EducaciónDocumento3 pagine3671Oliveros-La Enseñanza de La Matemática para Los Docentes de EducaciónJOHNMOR41Nessuna valutazione finora

- Calcule Sus Costos de ImporacionDocumento63 pagineCalcule Sus Costos de ImporacionJOHNMOR41Nessuna valutazione finora

- Costo Dereproduccion de Documentos Ley 20285Documento2 pagineCosto Dereproduccion de Documentos Ley 20285JOHNMOR41Nessuna valutazione finora

- ASIENTOSDEIMPORTACIONDocumento4 pagineASIENTOSDEIMPORTACIONLuis Enrique RomaniNessuna valutazione finora

- 3671Oliveros-La Enseñanza de La Matemática para Los Docentes de EducaciónDocumento3 pagine3671Oliveros-La Enseñanza de La Matemática para Los Docentes de EducaciónJOHNMOR41Nessuna valutazione finora

- 3200Soguero-Una Experiencia de Investigación y Comunicación en Las AulasDocumento6 pagine3200Soguero-Una Experiencia de Investigación y Comunicación en Las AulasJOHNMOR41Nessuna valutazione finora

- Distribución de Costos de ImportaciónDocumento41 pagineDistribución de Costos de ImportaciónJOHNMOR41Nessuna valutazione finora

- 313 Metodos EstadisticosDocumento7 pagine313 Metodos EstadisticosJOHNMOR41Nessuna valutazione finora

- 3.5 Ejemplos Estudio de TiemposDocumento5 pagine3.5 Ejemplos Estudio de TiemposElizeo Taylor VillanuevaNessuna valutazione finora

- Contabilización de Las Importaciones Al Amparo de Las NIFF para Las PYMESDocumento13 pagineContabilización de Las Importaciones Al Amparo de Las NIFF para Las PYMESJOHNMOR41Nessuna valutazione finora

- Medicion y Mejoramiento de La ProductividadDocumento55 pagineMedicion y Mejoramiento de La ProductividadMathias Leiva100% (7)

- Estudio de CasoDocumento16 pagineEstudio de CasoanayaerikNessuna valutazione finora

- Capitulo 3 Estudio de Tiempos Con CronometroDocumento51 pagineCapitulo 3 Estudio de Tiempos Con CronometroIngCarolinaFernandezGuzmanNessuna valutazione finora

- Macro VBA para Un Formato Condicional en ExcelDocumento1 paginaMacro VBA para Un Formato Condicional en ExcelJOHNMOR41Nessuna valutazione finora

- Medicion Del TrabajoDocumento5 pagineMedicion Del TrabajocandyromoNessuna valutazione finora

- Procedimiento Correcto para Un Cierre ContableDocumento2 pagineProcedimiento Correcto para Un Cierre ContableJOHNMOR41Nessuna valutazione finora

- Aplicación Contable Tributaria de La Nic 16 (Perú) 5.5Documento104 pagineAplicación Contable Tributaria de La Nic 16 (Perú) 5.5Miguel Angel Morales ApazaNessuna valutazione finora

- Macro para Rellenar Las Celdas Vacias de Una Columna Con La Palabra VaciaDocumento2 pagineMacro para Rellenar Las Celdas Vacias de Una Columna Con La Palabra VaciaJOHNMOR41Nessuna valutazione finora

- Aplicación de Los Tipos de Cambio para Efectos Contables y TributariosDocumento1 paginaAplicación de Los Tipos de Cambio para Efectos Contables y TributariosJOHNMOR41Nessuna valutazione finora

- Macro para Buscar Coincidencias Entre Dos ColumnasDocumento1 paginaMacro para Buscar Coincidencias Entre Dos ColumnasJOHNMOR41Nessuna valutazione finora

- MACRO Que Busca Los Códigos de La Columna A en La Columna DDocumento2 pagineMACRO Que Busca Los Códigos de La Columna A en La Columna DJOHNMOR41Nessuna valutazione finora

- Macro Donde Encuentra Blanquear Deja La Celda VaciaDocumento1 paginaMacro Donde Encuentra Blanquear Deja La Celda VaciaJOHNMOR41Nessuna valutazione finora

- Macro Por Eventos para Buscar Una Dato y Coloca en La Columna Palomeado La Palabra Que Ud ElijaDocumento2 pagineMacro Por Eventos para Buscar Una Dato y Coloca en La Columna Palomeado La Palabra Que Ud ElijaJOHNMOR41Nessuna valutazione finora

- Macro para Eliminar Filas de Cualquier Columna Segun CriterioDocumento1 paginaMacro para Eliminar Filas de Cualquier Columna Segun CriterioJOHNMOR41Nessuna valutazione finora

- Comando EjecutarDocumento5 pagineComando EjecutarSer AlBerNessuna valutazione finora

- Macro para Poner Apostrefe A Las Celdas de Una ColumnaDocumento1 paginaMacro para Poner Apostrefe A Las Celdas de Una ColumnaJOHNMOR41Nessuna valutazione finora

- Macro Donde Encuentra Blanquear Deja La Celda VaciaDocumento1 paginaMacro Donde Encuentra Blanquear Deja La Celda VaciaJOHNMOR41Nessuna valutazione finora

- Macro Que Redondea Filas FiltradasDocumento1 paginaMacro Que Redondea Filas FiltradasJOHNMOR41Nessuna valutazione finora

- Codigos AsciiDocumento1 paginaCodigos AsciiJOHNMOR41Nessuna valutazione finora

- Oferta Agregada - ParkinDocumento5 pagineOferta Agregada - ParkinLiz Soriano MogollónNessuna valutazione finora

- Como Crear Un Sistema MultinivelDocumento11 pagineComo Crear Un Sistema MultinivelRachel ParkerNessuna valutazione finora

- Caracteristicas Del PresupuestoDocumento9 pagineCaracteristicas Del PresupuestoNelsa SaenzNessuna valutazione finora

- Como Fabricar Detergente Liquido e Iniciar Un Negocio IndustialDocumento3 pagineComo Fabricar Detergente Liquido e Iniciar Un Negocio IndustialJorge Ortiz100% (1)

- Cosechador de CarbonDocumento3 pagineCosechador de CarbonLuisMezaGonzalesNessuna valutazione finora

- Diapositivas - Contabilidad de Costos de MaterialesDocumento21 pagineDiapositivas - Contabilidad de Costos de MaterialesFacundoNicolasTorresNessuna valutazione finora

- Producto InnovadorDocumento17 pagineProducto InnovadorJUSIETH FABIAN RUIZ HENAONessuna valutazione finora

- Quiz CostosDocumento9 pagineQuiz Costosadri nietoNessuna valutazione finora

- INTRODUCCIONDocumento5 pagineINTRODUCCIONClaudia Tola QuispeNessuna valutazione finora

- Equilibrio de MercadoDocumento9 pagineEquilibrio de MercadoKarla Palomino QuispeNessuna valutazione finora

- ArrendamientoDocumento9 pagineArrendamientoKenia SantosNessuna valutazione finora

- Libro de EconomíaDocumento11 pagineLibro de Economíaalli123Nessuna valutazione finora

- Tarea - 1 - I - PARCIAL MICRO APLICADADocumento5 pagineTarea - 1 - I - PARCIAL MICRO APLICADAANGELICA MARIA MACIAS MU�IZNessuna valutazione finora

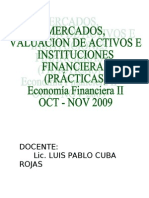

- Mercados FinancierosseleccionadoDocumento28 pagineMercados FinancierosseleccionadoLiandra Rosales0% (1)

- Descuento Al Trabajador Por Pérdida de Bienes de La EmpresaDocumento1 paginaDescuento Al Trabajador Por Pérdida de Bienes de La EmpresaCavia-agro Cavia-agroNessuna valutazione finora

- Tarea No. 6 - Los Costos de ProducciónDocumento3 pagineTarea No. 6 - Los Costos de ProducciónJULY RAMIREZNessuna valutazione finora

- La Nacion FingidaDocumento3 pagineLa Nacion Fingidayellkymore100% (4)

- Manual. Determinación de Costos de Producción TextilDocumento13 pagineManual. Determinación de Costos de Producción TextillirmvetNessuna valutazione finora

- Repaso de Examen FinalDocumento43 pagineRepaso de Examen FinalLizet TrinidadNessuna valutazione finora

- Ejercicios Macroeconomia Capitulo 3Documento13 pagineEjercicios Macroeconomia Capitulo 3Bruno Erandi Fregoso Valdovinos0% (1)

- División de La EconomíaDocumento14 pagineDivisión de La Economíaclbedoya417267% (3)

- PEPSDocumento2 paginePEPSMarvin EspinozaNessuna valutazione finora

- Sector Energético de NicaraguaDocumento6 pagineSector Energético de NicaraguaLander GarcíaNessuna valutazione finora

- Informe de Consum 2018Documento538 pagineInforme de Consum 2018naciodigital100% (1)

- Test N1 Fep 2021Documento5 pagineTest N1 Fep 2021Carlos Sanhueza ReyesNessuna valutazione finora

- Nivea Q10 Segmentacion de MercadoDocumento8 pagineNivea Q10 Segmentacion de MercadoAdriana VILLARRAGA GILNessuna valutazione finora

- Entrega Semana 7 Pensamiento AlgoritmicoDocumento4 pagineEntrega Semana 7 Pensamiento AlgoritmicoHector CastañoNessuna valutazione finora

- Seminario 2 FPP Especialización y Núcleo PDFDocumento3 pagineSeminario 2 FPP Especialización y Núcleo PDFLuis Flores EliasNessuna valutazione finora

- Modelo de Diario de Doble Entrada SemanaDocumento2 pagineModelo de Diario de Doble Entrada SemanaYolenny LucianoNessuna valutazione finora

- Micro Parcial CorregidoDocumento9 pagineMicro Parcial Corregidoelodi sacNessuna valutazione finora