Potrebbero piacerti anche

- Segundo Parcial de Derecho ConcursalDocumento2 pagineSegundo Parcial de Derecho ConcursalvasquitoggNessuna valutazione finora

- Fallo Affectio SocietatisDocumento7 pagineFallo Affectio SocietatisvasquitoggNessuna valutazione finora

- Cartellone - ArbitrajeDocumento6 pagineCartellone - ArbitrajevasquitoggNessuna valutazione finora

- Fallo Disolucion Sociedad Affectio SocietatisDocumento7 pagineFallo Disolucion Sociedad Affectio SocietatisLevy Mika MicheludNessuna valutazione finora

- Peña Solar, Las Ciudades de Señorio Eclesiastico y Los Conflictos Por El Control Del Gobierno LocalDocumento34 paginePeña Solar, Las Ciudades de Señorio Eclesiastico y Los Conflictos Por El Control Del Gobierno LocalvasquitoggNessuna valutazione finora

- Trabajo Final Política Exterior 2017Documento25 pagineTrabajo Final Política Exterior 2017vasquitoggNessuna valutazione finora

- Plenario Cotton - Derechos RealesDocumento6 paginePlenario Cotton - Derechos RealesvcesiliniNessuna valutazione finora

- Exceso Reglamentario Infracción Por Falta de Registración de TrabajadoresDocumento11 pagineExceso Reglamentario Infracción Por Falta de Registración de TrabajadoresvasquitoggNessuna valutazione finora

- Smith A - Investigación Sobre La Naturaleza y ...Documento97 pagineSmith A - Investigación Sobre La Naturaleza y ...vasquitoggNessuna valutazione finora

- Fallo Prina AntonioDocumento5 pagineFallo Prina AntoniovasquitoggNessuna valutazione finora

- Pasoa Paso SICAMDocumento37 paginePasoa Paso SICAMHernan Gonzalo GareisNessuna valutazione finora

- Societario - Administracion y RepresentaciónDocumento2 pagineSocietario - Administracion y RepresentaciónvasquitoggNessuna valutazione finora

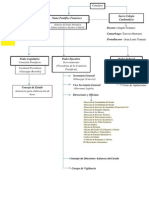

- Organigrama Ciudad Del VaticanoDocumento1 paginaOrganigrama Ciudad Del VaticanovasquitoggNessuna valutazione finora

- Alvear 1850 C TaubDocumento28 pagineAlvear 1850 C TaubvasquitoggNessuna valutazione finora

- Jurisprudencia Remises PDFDocumento9 pagineJurisprudencia Remises PDFvasquitoggNessuna valutazione finora

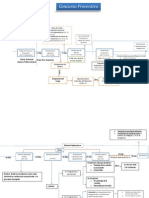

- Concurso Preventivo Procedimiento GraficoDocumento6 pagineConcurso Preventivo Procedimiento Graficovasquitogg80% (5)

- Conflicto Del Beagle Diego Gonzalez GuerraDocumento28 pagineConflicto Del Beagle Diego Gonzalez GuerravasquitoggNessuna valutazione finora

- Organigrama Ciudad Del VaticanoDocumento1 paginaOrganigrama Ciudad Del VaticanovasquitoggNessuna valutazione finora

- Fallo TodrosDocumento17 pagineFallo TodrosvasquitoggNessuna valutazione finora

- Clase de Mineria e HidrocarburosDocumento5 pagineClase de Mineria e HidrocarburosvasquitoggNessuna valutazione finora

- Romano ProcesalDocumento11 pagineRomano ProcesalvasquitoggNessuna valutazione finora

- Peralta, César Ramón C - Organización de Remises Universal SRL y Otros S - DespidoDocumento4 paginePeralta, César Ramón C - Organización de Remises Universal SRL y Otros S - DespidovasquitoggNessuna valutazione finora

- Lienzo Canva de Conserva de AguaymantoDocumento1 paginaLienzo Canva de Conserva de AguaymantoROBER BUELOT VISALOTNessuna valutazione finora

- Resumen Definitivo Primer Parcial ICSE UBA XXIDocumento43 pagineResumen Definitivo Primer Parcial ICSE UBA XXIEliana ArquielNessuna valutazione finora

- Tuberculosis CASO CLÍNICODocumento18 pagineTuberculosis CASO CLÍNICOValentina SanchezNessuna valutazione finora

- Modelos Varios Colegio AdmonDocumento38 pagineModelos Varios Colegio AdmonMarlon ZamoraNessuna valutazione finora

- Clase 3.3 - CRM-SCM-ERPDocumento45 pagineClase 3.3 - CRM-SCM-ERPSayetsy MarrerosNessuna valutazione finora

- Testimonial en El AmparoDocumento3 pagineTestimonial en El AmparoLuciie MendozaNessuna valutazione finora

- Proyecto Direccion de Curso 2020Documento41 pagineProyecto Direccion de Curso 2020Judith Barragan Fonseca100% (1)

- Prof Mario Eduardo Cervantes LopezDocumento11 pagineProf Mario Eduardo Cervantes LopezRebke :3Nessuna valutazione finora

- Memorandum de Planificacion OkDocumento11 pagineMemorandum de Planificacion OkVerito X SiempreNessuna valutazione finora

- CastellanoDocumento14 pagineCastellanogabriela romero0% (1)

- Novela Negra EspañolaDocumento21 pagineNovela Negra EspañolajuandejuNessuna valutazione finora

- Para Video Pertenecio Guayaquil A PeruDocumento54 paginePara Video Pertenecio Guayaquil A PeruRubén BarreraNessuna valutazione finora

- Resumen AnaliticoDocumento2 pagineResumen AnaliticoNaya DuranNessuna valutazione finora

- Exp. 01588-2021-79-1706-JR-PE-08 - Todos - 113604-2021Documento38 pagineExp. 01588-2021-79-1706-JR-PE-08 - Todos - 113604-2021Christiane Merino GuerreroNessuna valutazione finora

- Portafolio de Productos RichaudDocumento15 paginePortafolio de Productos RichaudMONICA NICTE-HA NIETO CABALLERONessuna valutazione finora

- Plantilla Propuesta Económica iMPLEMENTACION DE iNVERNADEROSDocumento19 paginePlantilla Propuesta Económica iMPLEMENTACION DE iNVERNADEROSnelsonNessuna valutazione finora

- La Educación Como Práctica de La LibertadDocumento4 pagineLa Educación Como Práctica de La LibertadFrancisco Hernandez Ramirez100% (1)

- Monedas Conmemorativas PeruDocumento2 pagineMonedas Conmemorativas PeruMiguel FernándezNessuna valutazione finora

- 1 IntroduccionDocumento4 pagine1 IntroduccionAndrea NietoNessuna valutazione finora

- Jaime JuzgadoDocumento15 pagineJaime JuzgadoRoly Ore CalleNessuna valutazione finora

- Rostworowswi - La Etnias Del Valle Del Chillon PDFDocumento22 pagineRostworowswi - La Etnias Del Valle Del Chillon PDFDaniela Valenzuela R.Nessuna valutazione finora

- Guia A Partir de LE02Documento15 pagineGuia A Partir de LE02marceloNessuna valutazione finora

- Articulo Relaciones Toxicas de ParejaDocumento15 pagineArticulo Relaciones Toxicas de ParejaIsabel Plaza Alfaro100% (1)

- 1.1 CalidadDocumento4 pagine1.1 CalidadJuan MtzNessuna valutazione finora

- 10 Principles For Good DesignDocumento3 pagine10 Principles For Good DesignRigoberto SanchezNessuna valutazione finora

- Analisis Diagrama de GanttDocumento3 pagineAnalisis Diagrama de GanttJessica PaizNessuna valutazione finora

- Manifestaciones e Incidencias Del Bullying en El Rendimiento Academico de Los Estudiantes Del Grado 6 y 8 Del Liceo Humanista de Aguachica.Documento46 pagineManifestaciones e Incidencias Del Bullying en El Rendimiento Academico de Los Estudiantes Del Grado 6 y 8 Del Liceo Humanista de Aguachica.Jorge MarioNessuna valutazione finora

- Tasas e ImpuestosDocumento609 pagineTasas e ImpuestosMaria OrdeñanaNessuna valutazione finora

- Pliego Bases Tecnicas1Documento29 paginePliego Bases Tecnicas1Manel SánchezNessuna valutazione finora

- Formato Tarea 3. Aporte IndividualDocumento4 pagineFormato Tarea 3. Aporte IndividualGeraldin DavilaNessuna valutazione finora