Potrebbero piacerti anche

- Costos-Y-Presupuestos-Taller Montar ScribDocumento7 pagineCostos-Y-Presupuestos-Taller Montar ScribSantos SandraNessuna valutazione finora

- Ejercicios de Costos Estandar para ResolverDocumento2 pagineEjercicios de Costos Estandar para ResolverBarbara Alejandra Alvarado RamirezNessuna valutazione finora

- Ejercicios Segundo Parcial 02-2006-2007Documento6 pagineEjercicios Segundo Parcial 02-2006-2007onlinetutoria78% (9)

- 2020-2 - Taller - 4 - Costos EstandarDocumento5 pagine2020-2 - Taller - 4 - Costos Estandardaniela arcilaNessuna valutazione finora

- Casos de Costos EstandarDocumento3 pagineCasos de Costos EstandarJulian Sierra AprendizNessuna valutazione finora

- Ejercicios LibroDocumento12 pagineEjercicios LibroFabian MartinezNessuna valutazione finora

- Guia Costos Estandar-1Documento3 pagineGuia Costos Estandar-1ginorttNessuna valutazione finora

- Clase Práctica de Costos Estándar 2019Documento5 pagineClase Práctica de Costos Estándar 2019Gabriel MercadoNessuna valutazione finora

- 25 05 Costos Estandar 2023Documento7 pagine25 05 Costos Estandar 2023VICTOR ANDRES BEJARANO BAQUERONessuna valutazione finora

- Guía de Costeo Estándar MPDDocumento6 pagineGuía de Costeo Estándar MPDhabibikboom21Nessuna valutazione finora

- S06.s1 - COSTO ESTANDAR - CASOS-ENUNCIADOS 1 y 2Documento3 pagineS06.s1 - COSTO ESTANDAR - CASOS-ENUNCIADOS 1 y 2Elisa EcheverriaNessuna valutazione finora

- Talleres Estandar IntegralDocumento12 pagineTalleres Estandar IntegralAlejandro Carrasquilla GutierresNessuna valutazione finora

- Guía Costos Por Ordenes EspecificasDocumento2 pagineGuía Costos Por Ordenes EspecificasfernandafaundesNessuna valutazione finora

- Ejercicio Costos EstandarDocumento2 pagineEjercicio Costos EstandarSoledad Berlinda CLNessuna valutazione finora

- Practica Calificada #008 - Costos EstandarDocumento4 paginePractica Calificada #008 - Costos EstandarLiz Lirts Vargas RamosNessuna valutazione finora

- Taller ProductividadDocumento3 pagineTaller ProductividadSilvana GarzónNessuna valutazione finora

- Sesiones 5 y 6 - Costeo Por Órdenes de Trabajo y Costeo Por ProcesosDocumento19 pagineSesiones 5 y 6 - Costeo Por Órdenes de Trabajo y Costeo Por ProcesosTeresa Mansilla AguilarNessuna valutazione finora

- Ejercicios de ProductividadDocumento23 pagineEjercicios de ProductividadPepe PalaciosNessuna valutazione finora

- Taller 7.4-7.5 y 7.6Documento3 pagineTaller 7.4-7.5 y 7.6ANGELAROMERO99Nessuna valutazione finora

- Taller 1 ProductividadDocumento3 pagineTaller 1 ProductividadMariana GuzmanNessuna valutazione finora

- Taller Costos EstandarDocumento17 pagineTaller Costos EstandarZully Yulieth MOLINA POVEDA36% (11)

- Caso 1Documento13 pagineCaso 1Paul MautinoNessuna valutazione finora

- Costos EstimadosDocumento6 pagineCostos EstimadosJun Se ParkNessuna valutazione finora

- Guía de Ejercicios Costo EstandarDocumento3 pagineGuía de Ejercicios Costo Estandarhector0% (1)

- Casos y Problemas de Productividad 1Documento4 pagineCasos y Problemas de Productividad 1Cristian Lugo SalyrosasNessuna valutazione finora

- Examen Parcial - Semana 4 - Ra - Costos y PresupuestosDocumento12 pagineExamen Parcial - Semana 4 - Ra - Costos y PresupuestosKthrin Avellaneda ZambranoNessuna valutazione finora

- 2do Parcial de CostosDocumento2 pagine2do Parcial de CostosFernando CativielaNessuna valutazione finora

- Sesion 02 - Indicadores de Produccion - 1Documento40 pagineSesion 02 - Indicadores de Produccion - 1Ivan OlivaNessuna valutazione finora

- Ejercicio de Productividad de David Barreto ReparadoDocumento12 pagineEjercicio de Productividad de David Barreto Reparadopaola acosta choqueticlla75% (4)

- 2a Practica Costos Estandar Octubre 2022Documento1 pagina2a Practica Costos Estandar Octubre 2022Jose alberto Vives torresNessuna valutazione finora

- Productividad EjerciciosDocumento23 pagineProductividad EjerciciosFavio Donayre Gutierrez0% (1)

- E6 - Acumulación de CostosDocumento3 pagineE6 - Acumulación de CostosGénesis SánchezNessuna valutazione finora

- Costos EstándarDocumento7 pagineCostos EstándarPVC IMPORTACIONES DEL ATLANTICONessuna valutazione finora

- Pregunta 1Documento12 paginePregunta 1fundacion transformando el mundoNessuna valutazione finora

- Ejercicios Sobre ProductividadDocumento2 pagineEjercicios Sobre ProductividadJuan BarahonaNessuna valutazione finora

- Taller de RepasoDocumento2 pagineTaller de RepasoValentina Mesa CeballosNessuna valutazione finora

- PRACTICO 2 Materia PrimaDocumento4 paginePRACTICO 2 Materia PrimaJuan CarlosNessuna valutazione finora

- Taller Productividad DistanciaDocumento4 pagineTaller Productividad DistanciaYerica Patricia Ochoa JimenezNessuna valutazione finora

- Caso Practico de Costos Estimado2Documento6 pagineCaso Practico de Costos Estimado2Joe HendersonNessuna valutazione finora

- Examen Parcial 1Documento9 pagineExamen Parcial 1DAYANA CARDONA LOPERA100% (2)

- Seminario de ProductividadDocumento4 pagineSeminario de ProductividadAlexander Muñoz SánchezNessuna valutazione finora

- Evaluación Costos EstándarDocumento5 pagineEvaluación Costos Estándargrey50% (2)

- Actividad 2 - Taller de ProductividadDocumento7 pagineActividad 2 - Taller de ProductividadCRISTIAN ORDOEZNessuna valutazione finora

- Caso Practico Costos EstandarDocumento6 pagineCaso Practico Costos EstandarmagaliNessuna valutazione finora

- Actividad 1Taller-ProductividadDocumento9 pagineActividad 1Taller-ProductividadCaroNessuna valutazione finora

- Taller Costo Estandar Cif FijoDocumento2 pagineTaller Costo Estandar Cif Fijostefany100% (1)

- Costos Tres EstandarDocumento29 pagineCostos Tres Estandardaniel muñozNessuna valutazione finora

- Analisis de CostodDocumento7 pagineAnalisis de Costodmaribel camargoNessuna valutazione finora

- Casos Practicos EstimadosDocumento9 pagineCasos Practicos EstimadoscesarNessuna valutazione finora

- S12 - s1 Costo Estandar Caso 3-4Documento4 pagineS12 - s1 Costo Estandar Caso 3-4Elisa EcheverriaNessuna valutazione finora

- ETDocumento8 pagineETDeron Alfredo Ruiz PinedaNessuna valutazione finora

- Costos y Presupuetos Colavorativo 1 ResueltoDocumento16 pagineCostos y Presupuetos Colavorativo 1 ResueltodenichitalindaNessuna valutazione finora

- Taller + GuiaDocumento4 pagineTaller + Guiajordan david SanchezNessuna valutazione finora

- Ayudantía N°7 GCP S3Documento2 pagineAyudantía N°7 GCP S3Mica RahicaNessuna valutazione finora

- Ejercicio Resueltos 1. - (De Humberto Varas)Documento69 pagineEjercicio Resueltos 1. - (De Humberto Varas)Internet Apocalipsis Soft60% (5)

- COSTOS PredeterminadosDocumento18 pagineCOSTOS Predeterminadospakootc26100% (4)

- Trabajo de Admon PDocumento23 pagineTrabajo de Admon PElsavc CvNessuna valutazione finora

- Contabilidad financiera y gerencial Tomo 2: Aplicaciones prácticas y solucionesDa EverandContabilidad financiera y gerencial Tomo 2: Aplicaciones prácticas y solucionesNessuna valutazione finora

- Contabilidad financiera y gerencial Tomo 3: Casos y ejerciciosDa EverandContabilidad financiera y gerencial Tomo 3: Casos y ejerciciosNessuna valutazione finora

- UF0698: MANEJO DE INSTALACIONES PARA LA ELABORACIÓN DE PRODUCTOS ALIMENTARIOS (INAD0108)Da EverandUF0698: MANEJO DE INSTALACIONES PARA LA ELABORACIÓN DE PRODUCTOS ALIMENTARIOS (INAD0108)Nessuna valutazione finora

- Ejercicios Mod3 Experto en CostosDocumento3 pagineEjercicios Mod3 Experto en CostosvblancourtNessuna valutazione finora

- Wallace Irving - El Septimo SecretoDocumento194 pagineWallace Irving - El Septimo Secretoivanrojas67100% (6)

- 1.reglamento de Sanciones e Infracciones Comerciales BoliviaDocumento14 pagine1.reglamento de Sanciones e Infracciones Comerciales BoliviavblancourtNessuna valutazione finora

- IAS23 Costos Por PréstamosDocumento26 pagineIAS23 Costos Por PréstamosvblancourtNessuna valutazione finora

- 3.3.1 Mapa ConceptualDocumento1 pagina3.3.1 Mapa ConceptualAngela RuizNessuna valutazione finora

- Video 1 y 3Documento8 pagineVideo 1 y 3jose luisNessuna valutazione finora

- Presentacion Escuela 2023Documento57 paginePresentacion Escuela 2023Luis Segundo Norambuena San MartinNessuna valutazione finora

- Empresa IndustrialDocumento3 pagineEmpresa IndustrialLuciaJulcaNessuna valutazione finora

- Capitulo 6 Casos VentasDocumento9 pagineCapitulo 6 Casos VentasEstuwuar Sánchez0% (4)

- Casuistica de Dinamica Contable 2022 ADocumento15 pagineCasuistica de Dinamica Contable 2022 ASAMANEZ VERA LIZBETH ANGELICANessuna valutazione finora

- Examen Final D.P.E.Documento11 pagineExamen Final D.P.E.Yann gustavo Coaguila ArenasNessuna valutazione finora

- Ensayo Diseño de PlantaDocumento6 pagineEnsayo Diseño de PlantaCamila AguirreNessuna valutazione finora

- Línea Del Tiempo-Cultura EmprendedoraDocumento1 paginaLínea Del Tiempo-Cultura Emprendedoraamerica graciano jaureguiNessuna valutazione finora

- Logistica y Cadena de Suministro-Jose-Luis-MontalvoDocumento14 pagineLogistica y Cadena de Suministro-Jose-Luis-MontalvoFlorez EvelynNessuna valutazione finora

- SENATIDocumento38 pagineSENATIJorgeCutipaNessuna valutazione finora

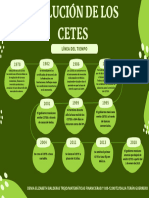

- Linea Del Tiempo Cetes-Matematicas Fin DebtDocumento1 paginaLinea Del Tiempo Cetes-Matematicas Fin DebtDenia Elizabeth Balderas TrejoNessuna valutazione finora

- Angel Mejia Practica Inversiones-PracticasDocumento7 pagineAngel Mejia Practica Inversiones-PracticasRos siniestrosNessuna valutazione finora

- Registro (Serv. y Suminist. Gedian)Documento14 pagineRegistro (Serv. y Suminist. Gedian)Leonid SolisNessuna valutazione finora

- Diferencia Entre Bienes y ServiciosDocumento10 pagineDiferencia Entre Bienes y ServiciosWilson Ivan Ortiz CulterNessuna valutazione finora

- G2 - S7 - Caso EnronDocumento10 pagineG2 - S7 - Caso EnronMARIA ELENA HUALLANCA HUAMANNessuna valutazione finora

- Pa3 Lean ManufacturingDocumento16 paginePa3 Lean ManufacturingJose Bejar100% (1)

- Antecedentes HistoricosDocumento3 pagineAntecedentes HistoricosRicardo Sanchez LizarazuNessuna valutazione finora

- Trabajo FinalDocumento3 pagineTrabajo FinalVictor RuedaNessuna valutazione finora

- Estadística Actividad 8 Gini Subir PDFDocumento6 pagineEstadística Actividad 8 Gini Subir PDFLeidyNessuna valutazione finora

- Riesgo-País Austria Tercer ParcialDocumento36 pagineRiesgo-País Austria Tercer ParcialMelissa89998Nessuna valutazione finora

- Ejercicio Laboratorio ClínicoDocumento28 pagineEjercicio Laboratorio ClínicoEstefania GarcíaNessuna valutazione finora

- Guia Tema 01Documento49 pagineGuia Tema 01jpizangohu15Nessuna valutazione finora

- Actividad 1 Auditoría y ControlDocumento7 pagineActividad 1 Auditoría y ControlCarito SeguraNessuna valutazione finora

- Valuación Impositiva de Sementeras y GranosDocumento10 pagineValuación Impositiva de Sementeras y GranosBelen MaruccoNessuna valutazione finora

- Tarea M2-2Documento10 pagineTarea M2-2ingridfajardoarriagaNessuna valutazione finora

- Just in Time Reto 1Documento35 pagineJust in Time Reto 1Yajaira VeraNessuna valutazione finora

- Parcial - Escenario 4 - SEGUNDO BLOQUE-TEORICO - PRACTICO - VIRTUAL - COSTOS POR ORDENES Y POR PROCESOS - (GRUPO B04) 21Documento8 pagineParcial - Escenario 4 - SEGUNDO BLOQUE-TEORICO - PRACTICO - VIRTUAL - COSTOS POR ORDENES Y POR PROCESOS - (GRUPO B04) 21Yorleny PardoNessuna valutazione finora

- Costo Operativos de Camiones de CargasDocumento34 pagineCosto Operativos de Camiones de CargasCamila PedrozoNessuna valutazione finora

- Cómo Invertir en Acciones - ROInvesting (Corregido Regulación)Documento6 pagineCómo Invertir en Acciones - ROInvesting (Corregido Regulación)ALEJANDRA PIEDRAHITA ORTEGANessuna valutazione finora