Potrebbero piacerti anche

- Instructivo-Maestria 771605731Documento14 pagineInstructivo-Maestria 771605731002hd00Nessuna valutazione finora

- Guillermo Arriaga & Humberto Ramos: Delgado Negrete OleaDocumento24 pagineGuillermo Arriaga & Humberto Ramos: Delgado Negrete Olea002hd00Nessuna valutazione finora

- El Pato y La MuerteDocumento5 pagineEl Pato y La Muerte002hd00Nessuna valutazione finora

- Guia Retrato HabladoDocumento4 pagineGuia Retrato Hablado002hd00Nessuna valutazione finora

- Cómo La Orquídea y La AvispaDocumento2 pagineCómo La Orquídea y La AvispaMarcelo EduardoNessuna valutazione finora

- Historia Del PensamientoDocumento95 pagineHistoria Del PensamientoJordan BalmoriNessuna valutazione finora

- Del Desarrollo Estabilizador Al LumpendesarrolloDocumento22 pagineDel Desarrollo Estabilizador Al LumpendesarrolloRoman Munguia Huato100% (1)

- Personas Colectivas Civil 1Documento10 paginePersonas Colectivas Civil 1CésarNessuna valutazione finora

- Discurso Por Solsticio de Invierno 2014 SCG 33°Documento7 pagineDiscurso Por Solsticio de Invierno 2014 SCG 33°supremo7Nessuna valutazione finora

- Actividad 8 Plan de CapacitacionDocumento15 pagineActividad 8 Plan de CapacitacionMaria fernanda barrios80% (10)

- Sem Investigacion Semana 09 2021-2Documento24 pagineSem Investigacion Semana 09 2021-2JOSHUA O BRYAN HURTADO VIVARNessuna valutazione finora

- 2sesión PAPDocumento39 pagine2sesión PAPJoselyn VasquezNessuna valutazione finora

- Alumna: Ruth Edith Cruz López: Licenciatura en DerechoDocumento10 pagineAlumna: Ruth Edith Cruz López: Licenciatura en DerechoEmma CazaresNessuna valutazione finora

- Derechos Humanos Clasificacion de Los DDDHHDocumento9 pagineDerechos Humanos Clasificacion de Los DDDHHyahhy García.yNessuna valutazione finora

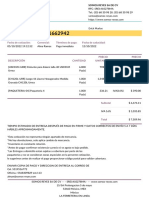

- Quotation - SO1662942Documento2 pagineQuotation - SO1662942manuel montero guerraNessuna valutazione finora

- Informe Grupo 3Documento21 pagineInforme Grupo 3Lenin Zanabria AmpueroNessuna valutazione finora

- Homilía en La Solemnidad de La Natividad Del SeñorDocumento5 pagineHomilía en La Solemnidad de La Natividad Del SeñorJorge Luis Zarazúa CampaNessuna valutazione finora

- Contrataciones Del EstadoDocumento5 pagineContrataciones Del EstadoDina QuispeNessuna valutazione finora

- Tarea Seman 5 - Rene Herrera RojasDocumento4 pagineTarea Seman 5 - Rene Herrera RojasRene Herrera100% (1)

- Ejemplo Malla Curricular RIUT-JCEA-Propuesta de Diseño Curricular Paa El Área de Música PDFDocumento54 pagineEjemplo Malla Curricular RIUT-JCEA-Propuesta de Diseño Curricular Paa El Área de Música PDFBernabela Kleebauer GarciaNessuna valutazione finora

- Analisis de Trabajo SeguroDocumento9 pagineAnalisis de Trabajo SeguroConsorcio AgrocolNessuna valutazione finora

- La Cultura y Su Importancia en La Psicología EnsayoDocumento3 pagineLa Cultura y Su Importancia en La Psicología EnsayoAnalynda Izabel Portillo67% (3)

- HapiDocumento7 pagineHapiYesel AymaNessuna valutazione finora

- INFORME PERICIAL Pension de AlimentosDocumento5 pagineINFORME PERICIAL Pension de AlimentosCamila Cisternas100% (1)

- Alexandra Tacuri - Ecuaciones de Valor - cs0202Documento26 pagineAlexandra Tacuri - Ecuaciones de Valor - cs0202Jazmin Ochoa100% (2)

- Impactos Ambientales Asociados Con Los Residuos SólidosDocumento3 pagineImpactos Ambientales Asociados Con Los Residuos SólidosAnaNessuna valutazione finora

- Teologia Bíblica Libro de JosueDocumento1 paginaTeologia Bíblica Libro de JosueJohn AlexanderNessuna valutazione finora

- Pronunciamiento de La Red YanapanakunaDocumento3 paginePronunciamiento de La Red YanapanakunaLos Tiempos DigitalNessuna valutazione finora

- Democracia RepresentativaDocumento22 pagineDemocracia RepresentativaIvanova CórdovaNessuna valutazione finora

- Capitulo 2 EconomiaDocumento8 pagineCapitulo 2 Economiaanyara michell vasquez cruzNessuna valutazione finora

- Vaneco 22-25Documento1 paginaVaneco 22-25mariaNessuna valutazione finora

- Mi Diario de Automatización - Validar RSLogix 5000 v20Documento6 pagineMi Diario de Automatización - Validar RSLogix 5000 v20davev2005Nessuna valutazione finora

- Trabajo Sobre La PlanificaciónDocumento15 pagineTrabajo Sobre La PlanificaciónJennifer BencomoNessuna valutazione finora

- Sílabo MOOCDocumento9 pagineSílabo MOOCMike CasimiroNessuna valutazione finora