Potrebbero piacerti anche

- Administración Del TiempoDocumento3 pagineAdministración Del TiempoSergio M Mota GlezNessuna valutazione finora

- Desarrollo Del Capital HumanoDocumento14 pagineDesarrollo Del Capital HumanoSergio M Mota GlezNessuna valutazione finora

- Administración Del TiempoDocumento5 pagineAdministración Del TiempoSergio M Mota GlezNessuna valutazione finora

- Libro. ResilienciaDocumento12 pagineLibro. ResilienciaRosa María Guzmán RayaNessuna valutazione finora

- Unidad 5Documento46 pagineUnidad 5Sergio M Mota GlezNessuna valutazione finora

- Inventario de Competencias Del Capital HumanoDocumento3 pagineInventario de Competencias Del Capital HumanoSergio M Mota GlezNessuna valutazione finora

- Unidad 6 Compensaciones o RemuneraciónDocumento7 pagineUnidad 6 Compensaciones o RemuneraciónSergio M Mota Glez0% (1)

- Sociologia de Las OrganizacionesDocumento52 pagineSociologia de Las OrganizacionesSergio M Mota GlezNessuna valutazione finora

- Efectividad Del TiempoDocumento6 pagineEfectividad Del TiempoSergio M Mota GlezNessuna valutazione finora

- Código de ÉticaDocumento3 pagineCódigo de ÉticaSergio M Mota GlezNessuna valutazione finora

- Contabilidad AdministrativaDocumento19 pagineContabilidad AdministrativaSergio M Mota GlezNessuna valutazione finora

- Autosuperacion y AutoestimaDocumento23 pagineAutosuperacion y AutoestimaverchielNessuna valutazione finora

- Elaboración de Fichas Técnicas de Proyectos de Inversión e Inversiones NO PIPDocumento5 pagineElaboración de Fichas Técnicas de Proyectos de Inversión e Inversiones NO PIPPEDRO PABLONessuna valutazione finora

- Libro de EconomíaDocumento11 pagineLibro de Economíaalli123Nessuna valutazione finora

- Actividad de Aprendizaje 4. Herramientas para La Administración de Las CuentasDocumento7 pagineActividad de Aprendizaje 4. Herramientas para La Administración de Las CuentasPali OropezaNessuna valutazione finora

- Tarea 1-Derecho TributarioDocumento6 pagineTarea 1-Derecho TributarioAMARANTE GONZALEZNessuna valutazione finora

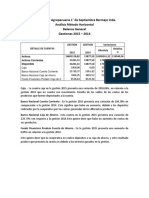

- Cooperativa Agropecuaria 1° de Septiembre Bermejo Ltda. Análisis Método Horizontal Balance General Gestiones 2015 - 2014Documento6 pagineCooperativa Agropecuaria 1° de Septiembre Bermejo Ltda. Análisis Método Horizontal Balance General Gestiones 2015 - 2014Marii AuditionLatinoNessuna valutazione finora

- Reservas en La Ley de Sociedades 16Documento5 pagineReservas en La Ley de Sociedades 16Daniela Patiño TorresNessuna valutazione finora

- Sistema de Contabilidad Integrada GubernamentalDocumento5 pagineSistema de Contabilidad Integrada Gubernamentaljosemiguel199050% (8)

- Apunte Mercancías en ConsignaciónDocumento22 pagineApunte Mercancías en ConsignaciónHilario Nazario Luz ElenaNessuna valutazione finora

- NOTARIODocumento12 pagineNOTARIODiegoNessuna valutazione finora

- Formulas Interes SimpleDocumento6 pagineFormulas Interes SimpleLeidy Jhoana VALENCIA HERRERA0% (1)

- Sistema FinancieroDocumento14 pagineSistema FinancieroRojas JesusNessuna valutazione finora

- Gastos Gbe Corporation S.R.LDocumento2 pagineGastos Gbe Corporation S.R.LJuan Jose Q GNessuna valutazione finora

- Anteproyecto de Investigación Tesis Caja de AhorroDocumento33 pagineAnteproyecto de Investigación Tesis Caja de AhorroMarc OS67% (3)

- Ejercicio de ContabDocumento17 pagineEjercicio de ContabMartin montealegreNessuna valutazione finora

- Producto Académico #2: Tarea: Curso: Rentas Personas Naturales Y deDocumento5 pagineProducto Académico #2: Tarea: Curso: Rentas Personas Naturales Y deVANESA LAIDE AGUERO TAFURNessuna valutazione finora

- Prueba 2 - FinanciamientoDocumento4 paginePrueba 2 - FinanciamientoJaviera Paz FuentesNessuna valutazione finora

- Sesion 6 - Administracion BancariaDocumento32 pagineSesion 6 - Administracion BancariaJorge Lopez AndradeNessuna valutazione finora

- Robbins - Adm10ed - Cap15 Cómo Motivar A Los EmpleadosDocumento36 pagineRobbins - Adm10ed - Cap15 Cómo Motivar A Los EmpleadosDarío Valreymond100% (1)

- Proceso de RecaudaciónDocumento100 pagineProceso de Recaudaciónrosbe16Nessuna valutazione finora

- Firmado Electrónicamente Por Oscar Rodriguez Arce El 22.09.2022Documento1 paginaFirmado Electrónicamente Por Oscar Rodriguez Arce El 22.09.2022Oscar Cristh Rodriguez ArceNessuna valutazione finora

- Introducción A La Administración de EmpresasDocumento76 pagineIntroducción A La Administración de EmpresasGabriel Hidalgo Moreno0% (1)

- Cuestionario Mercado de DivisaDocumento3 pagineCuestionario Mercado de DivisaTommy Net100% (1)

- Cuestionario de EvaluacionDocumento9 pagineCuestionario de EvaluacionNatalia Oliveros Orozco60% (5)

- Examen Parcial - Semana 4-Fundamentos de MercadeoDocumento13 pagineExamen Parcial - Semana 4-Fundamentos de MercadeoGloNessuna valutazione finora

- Au 001Documento20 pagineAu 001Ceci TaNessuna valutazione finora

- BURO CONTABLE (La Comercial Intermix)Documento68 pagineBURO CONTABLE (La Comercial Intermix)Gabriela Yanspala CabreraNessuna valutazione finora

- Nassau Ed. 07, Año 7Documento64 pagineNassau Ed. 07, Año 7Alexandr MondragonNessuna valutazione finora

- Balanza de Pagos y Finanzas InternacionalesDocumento22 pagineBalanza de Pagos y Finanzas InternacionalesIsaacMendozaNessuna valutazione finora

- Supuestos de Repaso Compras, Ventas, NóminasDocumento9 pagineSupuestos de Repaso Compras, Ventas, NóminasCarmen Garrido HernándezNessuna valutazione finora

- Practica Final de ExcelDocumento13 paginePractica Final de ExcelAldo AlarconNessuna valutazione finora