Documenti di Didattica

Documenti di Professioni

Documenti di Cultura

Cap 2 Costo Por Financiamiento

Caricato da

Eri HierberaCopyright

Formati disponibili

Condividi questo documento

Condividi o incorpora il documento

Hai trovato utile questo documento?

Questo contenuto è inappropriato?

Segnala questo documentoCopyright:

Formati disponibili

Cap 2 Costo Por Financiamiento

Caricato da

Eri HierberaCopyright:

Formati disponibili

II.

EL COSTO POR FINANCIAMIENTO

29

CAPTULO II

2. EL COSTO POR FINANCIAMIENTO

2.1.

INTRODUCCIN CAPITULAR

El costo por financiamiento es un costo que forma parte fundamental en la

elaboracin de un precio unitario ya que es en donde se considera el valor del

dinero a travs del tiempo, o lo que es lo mismo, el valor del tiempo en el

dinero, esto es, es el costo que la contratante debe pagar al contratista por el

recurso econmico (dinero) que se necesita para poder solventar los supuestos

gastos generados en la ejecucin de los trabajos. Es representado por un

porcentaje del costo directo ms el costo indirecto de una obra (costo de venta).

El costo por financiamiento es tan importante que de no hacerse su clculo

adecuadamente en una licitacin, podra significar, por un lado, la prdida de la

utilidad propuesta e incluso la solvencia en el contrato; y por otro lado, la

participacin en la licitacin con una propuesta de monto elevado.

El objetivo de este captulo es mostrar el sustento normativo del costo por

financiamiento, su procedimiento de clculo y ajuste, as como tambin un

anlisis de sensibilidad de las variables que intervienen el clculo del costo por

financiamiento.

II. EL COSTO POR FINANCIAMIENTO

30

2.2.

MARCO NORMATIVO

El marco normativo que encierra a la obra pblica federal en Petrleos

Mexicanos lo encontramos en los siguientes ordenamientos:

Constitucin Poltica de los Estados Unidos Mexicanos Art. 134.

Ley Federal de Responsabilidades de los Servidores Pblicos.

Ley Federal de Instituciones de Fianzas.

Ley de Presupuesto, Contabilidad y Gasto Pblico Federal y su

Reglamento.

Ley Orgnica de la Administracin Pblica Federal.

Ley de Obras Pblicas y Servicios Relacionados con las Mismas y su

Reglamento.

Ley de Planeacin.

Presupuesto de Egresos de la Federacin.

Ley Federal de las Entidades Paraestatales.

Ley Orgnica de Petrleos Mexicanos y Organismos Subsidiarios.

Lineamientos Generales de Tesorera para Petrleos Mexicanos y

Organismos Subsidiarios.

Polticas, Bases y Lineamientos en Materia de Obras Pblicas y

Servicios Relacionados con las Mismas, para Petrleos Mexicanos, sus

Organismos Subsidiarios y Empresas Filiales.

Y el costo por financiamiento, est regido en especfico por los siguientes

ordenamientos:

Constitucin Poltica de los Estados Unidos Mexicanos Art. 134.

Ley de Obras Pblicas y Servicios Relacionados con las Mismas y su

Reglamento.

II. EL COSTO POR FINANCIAMIENTO

31

Lineamientos Generales de Tesorera para Petrleos Mexicanos y

Organismos Subsidiarios.

Polticas, Bases y Lineamientos en Materia de Obras Pblicas y

Servicios Relacionados con las Mismas, para Petrleos Mexicanos, sus

Organismos Subsidiarios y Empresas Filiales.

Procedimientos de Administrativos (para la Elaboracin y Trmites de

Estimaciones de Contratos, y Ventanilla nica).

Por lo que en este captulo se mencionarn los artculos especficos que dan

origen, lmites y alcances al costo por financiamiento.

En la Constitucin Poltica de los Estados Unidos Mexicanos se menciona en su

Ttulo Sptimo, Prevenciones Generales, Artculo 134 menciona lo siguiente:

Artculo 134.- Los recursos econmicos de que dispongan el Gobierno Federal y

el Gobierno del Distrito Federal, as como sus respectivas administraciones

pblicas paraestatales, se administrarn con eficiencia, eficacia y honradez para

satisfacer los objetivos a los que estn destinados.

Las adquisiciones, arrendamientos y enajenaciones de todo tipo de bienes,

prestacin de servicios de cualquier naturaleza y la contratacin de obra que

realicen, se adjudicarn o llevarn a cabo a travs de licitaciones pblicas

mediante convocatoria pblica para que libremente se presenten proposiciones

solventes en sobre cerrado, que ser abierto pblicamente, a fin de asegurar al

Estado las mejores condiciones disponibles en cuanto a precio, calidad,

financiamiento, oportunidad y dems circunstancias pertinentes.

Cuando las licitaciones a que hace referencia el prrafo anterior no sean idneas

para asegurar dichas condiciones, las leyes establecern las bases,

procedimientos, reglas, requisitos y dems elementos para acreditar la economa,

eficacia, eficiencia, imparcialidad y honradez que aseguren las mejores

condiciones para el Estado.

El manejo de recursos econmicos federales se sujetar a las bases de este

artculo.

Los servidores pblicos sern responsables del cumplimiento de estas bases en

los trminos del Ttulo Cuarto de esta Constitucin.1

En este artculo de nuestra Constitucin podemos entender que las obras se

deben contratar mediante licitaciones pblicas con participantes en igualdad de

circunstancias (imparcialidad). Refirindonos al costo por financiamiento, para

que se de la imparcialidad se debe considerar como tasa de inters a la activa

1

Constitucin Poltica de los Estados Unidos Mexicanos.

II. EL COSTO POR FINANCIAMIENTO

32

(referenciada a un indicador econmico ms la tasa que adiciona la institucin

bancaria por financiar al contratista), permitiendo con ello la imparcialidad en el

acto de licitacin. Mas adelante se explicar esto con ms detalle.

En la Ley de Obras Pblicas y Servicios Relacionados con las Mismas en su

Ttulo Cuarto (De los Contratos), Captulo Primero (De la Contratacin),

Artculos 54 y 55 que a la letra dicen:

Artculo 54.- Las estimaciones de los trabajos ejecutados se debern formular con

una periodicidad no mayor de un mes. El contratista deber presentarlas a la

residencia de obra dentro de los seis das naturales siguientes a la fecha de corte

para el pago de las estimaciones que hubiere fijado la dependencia o entidad en el

contrato, acompaadas de la documentacin que acredite la procedencia de su

pago; la residencia de obra para realizar la revisin y autorizacin de las

estimaciones contar con un plazo no mayor de quince das naturales siguientes a

su presentacin. En el supuesto de que surjan diferencias tcnicas o numricas

que no puedan ser autorizadas dentro de dicho plazo, stas se resolvern e

incorporarn en la siguiente estimacin.

Las estimaciones por trabajos ejecutados debern pagarse por parte de la

dependencia o entidad, bajo su responsabilidad, en un plazo no mayor a veinte

das naturales, contados a partir de la fecha en que hayan sido autorizadas por la

residencia de la obra de que se trate.

Los pagos de cada una de las estimaciones por trabajos ejecutados son

independientes entre s y, por lo tanto, cualquier tipo y secuencia ser slo para

efecto de control administrativo.

En los proyectos de infraestructura productiva de largo plazo, la forma de estimar

los trabajos y los plazos para su pago debern establecerse en las bases de

licitacin y en el contrato correspondiente.

Artculo 55.- En caso de incumplimiento en los pagos de estimaciones y de ajustes

de costos, la dependencia o entidad, a solicitud del contratista, deber pagar

gastos financieros conforme al procedimiento establecido en el Cdigo Fiscal de la

Federacin, como si se tratara del supuesto de prrroga para el pago de crditos

fiscales. Dichos gastos se calcularn sobre las cantidades no pagadas y se

computarn por das naturales desde que se venci el plazo hasta la fecha en que

se ponga efectivamente las cantidades a disposicin del contratista.

Tratndose de pagos en exceso que haya recibido el contratista, ste deber

reintegrar las cantidades pagadas en exceso ms los intereses correspondientes,

conforme a lo sealado en el prrafo anterior. Los cargos se calcularn sobre las

cantidades pagadas en exceso en cada caso y se computarn por das naturales,

desde la fecha del pago hasta la fecha en que se pongan efectivamente las

cantidades a disposicin de la dependencia o entidad.

No se considerar pago en exceso cuando las diferencias que resulten a cargo del

contratista sean compensadas en la estimacin siguiente.2

2

Ley de Obras Pblicas y de Servicios Relacionados con las Mismas, Editorial PAC, S.A. de C.V., Mxico, agosto del

2002, pags. 71-73.

II. EL COSTO POR FINANCIAMIENTO

33

En estos artculos se observa que la duracin del proceso que pasa una

estimacin para su pago en sus tiempos mximos son los que se ilustran a

continuacin:

Inicio de

Ejecucin de

Trabajos

Fecha de Corte

Periodo de Estimaciones

30 das

Presentacin de

Estimaciones

6 das

Revisin

y

Autorizacin

15 das

Pago

de

Estimaciones

20 das

Son imputables a:

Periodo de Estimaciones

30 das

30 Das

Periodo de Estimaciones

30 das

30 Das

Periodo de Estimaciones

30 das

30 Das

Imputables al

Contratista

6 das

6 Das

Imputables a la

Dependencia

20 das

Imputables a la

Dependencia

15 das

15 Das

20 Das

Imputables a la

Dependencia

35 das

Imputables al

Contratista

6 das

6 Das

35 Das

Periodo de Pago Mximo

41 das

41 Das

Ilustracin 1. Duracin del proceso de pago de una estimacin (Art. 54)

Por lo que segn la Ley, el proceso por el que puede pasar la estimacin

despus de que se genera puede tardar entre 35 das, si el contratista es

puntual en la generacin de la estimacin y a la fecha del corte inmediatamente

ingresa la estimacin a la dependencia residencia de obra, a 41 das, si el

contratista dispone de los seis das naturales que la Ley ampara para presentar

la estimacin a la dependencia o residencia de obra.

II. EL COSTO POR FINANCIAMIENTO

34

Independientemente de esto, el periodo que se utilizar para el clculo del costo

por financiamiento en una licitacin pblica es el periodo de pago imputable a la

Dependencia o Entidad que no debe exceder de 35 das naturales por ley y el

cual se debe especificar en las bases de licitacin, al igual que el periodo de

estimaciones y fecha de corte.

En el Reglamento de la Ley de Obras Pblicas y Servicios Relacionados con las

Mismas en su Ttulo Tercero (De las Obras y Servicios por Contrato), Captulo

Cuarto (La Ejecucin), Seccin III (La Forma de Pago) dice:

Artculo 98.- Las cantidades de trabajos presentadas en las estimaciones debern

corresponder a la secuencia y tiempo previsto en los programas pactados en el

contrato.

Las dependencias y entidades debern establecer en el contrato, el lugar en que

se realizar el pago y las fechas de corte, las que podrn referirse a fechas fijas, o

bien, a un acontecimiento que deba cumplirse.

No implicar retraso en el programa de ejecucin de la obra y, por tanto, no se

considerar como incumplimiento del contrato y causa de rescisin administrativa,

el atraso que tenga lugar por la falta de pago de estimaciones, debiendo

documentarse tal situacin y registrarse en la bitcora.

Artculo 99.- Los importes una vez analizados y calculados debern considerar

para su pago los derechos e impuestos que les sean aplicables, en los trminos de

las leyes fiscales.

El contratista ser el nico responsable de que las facturas que se presenten para

su pago, cumplan con los requisitos administrativos y fiscales, por lo que el atraso

en su pago por la falta de alguno de stos o por su presentacin incorrecta, no ser

motivo para solicitar el pago de los gastos financieros a que hace referencia el

artculo 55 de la Ley.

Artculo 100.- En los contratos de obras y servicios nicamente se reconocern los

siguientes tipos de estimaciones:

I. De trabajos ejecutados;

II. De pago de cantidades adicionales o conceptos no previstos en el catlogo

original del contrato, y

III. De gastos no recuperables a que alude el artculo 62 de la Ley.

Artculo 101.- El pago de las estimaciones no se considerar como la aceptacin

plena de los trabajos, ya que la dependencia o entidad tendr el derecho de

reclamar por trabajos faltantes o mal ejecutados y, en su caso, del pago en exceso

que se haya efectuado.

Artculo 102.- Los documentos que debern acompaarse a cada estimacin

sern determinados por cada dependencia o entidad, atendiendo a las

II. EL COSTO POR FINANCIAMIENTO

35

caractersticas, complejidad y magnitud de los trabajos, los cuales sern, entre

otros, los siguientes:

I. Nmeros generadores;

II. Notas de bitcora;

III. Croquis;

IV. Controles de calidad, pruebas de laboratorio y fotografas;

V. Anlisis, clculo e integracin de los importes correspondientes a cada

estimacin, y

VI. Avances de obra, tratndose de contratos a precio alzado.

Artculo 103.- En los contratos a base de precios unitarios se tendrn por

autorizadas las estimaciones que las dependencias y entidades omitan resolver

respecto de su procedencia, dentro del trmino que para tal efecto dispone el

artculo 54 de la Ley.

En todos los casos, el residente de obra deber hacer constar en la bitcora, la

fecha en que se presentan las estimaciones.

En el caso de que el contratista no presente las estimaciones en el plazo

establecido en el artculo 54 de la Ley, la estimacin correspondiente se presentar

en la siguiente fecha de corte, sin que ello d lugar a la reclamacin de gastos

financieros por parte del contratista.

Artculo 106.- El pago de los ajustes de costos y del costo por financiamiento se

efectuar en las estimaciones siguientes al mes en que se haya autorizado el

ajuste concedido, aplicando al importe de las estimaciones el incremento

desglosado correspondiente a dichos factores a cada tipo de ajuste; debindose

aplicar los ltimos que se tengan autorizados.

Todos los factores de ajuste concedidos debern acumularse.3

De los artculos anteriores que se relacionan con el costo por financiamiento el

Artculo 101 es muy importante para el tema en cuestin ya que el pago de las

estimaciones no es definitivo haciendo posible la correccin de stas en

estimaciones posteriores, o sea, se podr recuperar pagos en exceso. Por lo

que no hay motivo para hacer tan burocrtico el procedimiento de pago de

estimaciones.

Y en el mismo Reglamento de la Ley de Obras Pblicas y Servicios

Relacionados con las Mismas en su Ttulo Tercero (De las Obras y Servicios

por Contrato), Captulo Sexto (Anlisis, Clculo e Integracin de los Precios

Unitarios), Seccin I (Generalidades), Artculo 154, que dice:

Reglamento de la Ley de Obras Pblicas y de Servicios Relacionados con las Mismas, Editorial PAC, S.A. de C.V.,

Mxico, agosto del 2002, pags. 89-93.

II. EL COSTO POR FINANCIAMIENTO

36

Artculo 154.- Para los efectos de la Ley y este Reglamento, se considerar como

precio unitario, el importe de la remuneracin o pago total que debe cubrirse al

contratista por unidad de concepto terminado, ejecutado conforme al proyecto,

especificaciones de construccin y normas de calidad.

El precio unitario se integra con los costos directos correspondientes al concepto

de trabajo, los costos indirectos, el costo por financiamiento, el cargo por la

utilidad del contratista y los cargos adicionales.4

El cual expresa que en la integracin de los precios unitarios de las propuestas

econmicas de los licitantes se deber considerar el costo por financiamiento.

Asimismo, en su Ttulo Tercero (De las Obras y Servicios por Contrato),

Captulo Sexto (Anlisis, Clculo e Integracin de los Precios Unitarios),

Seccin IV (El Costo por Financiamiento), Artculo 183, que dice:

Artculo 183.- El costo por financiamiento deber estar representado por un

porcentaje de la suma de los costos directos e indirectos y corresponder a los

gastos derivados por la inversin de recursos propios o contratados, que realice el

contratista para dar cumplimiento al programa de ejecucin de los trabajos

calendarizados y valorizados por periodos.

El procedimiento para el anlisis, clculo e integracin del costo por financiamiento

deber ser fijado por cada dependencia o entidad.5

En el cual se expresa que el costo por financiamiento (F) es el porcentaje que

se obtiene de dividir la sumatoria total de los productos y gastos financieros

(G) que el contratista tiene que hacer para poder cumplir con el programa

calendarizado de trabajos entre la sumatoria total de los costos directos ms

indirectos del mismo ((CD+CI)), mediante la siguiente expresin:

F=

en donde:

(CD + CI)

* 100

ecuacin (1)

F = Costo por Financiamiento.

G = Todos los gastos financieros del contratista para poder

cumplir con el programa de ejecucin de los trabajos.

4

5

Ibidem. RLOPSRM, pag. 124.

Ibidem. RLOPSRM, pag. 149.

II. EL COSTO POR FINANCIAMIENTO

37

(CD+CI) = Sumatoria total de los Costos Directos ms los

Costos Indirectos de la obra o Costo de Venta.

El clculo de la sumatoria de todos los gastos financieros (G) se obtendr de

la diferencia que resulte de los ingresos y egresos, afectado por una tasa de

inters propuesta por el contratista, misma que deber referenciarse a un

indicador econmico (tasa pasiva) como pueden ser el Costo Porcentual

Promedio de Captacin (CPP), Certificados de la Tesorera (CETES), Tasa de

Inters Interbancaria de Equilibrio del Banco de Mxico (TIIE), Tasa de Inters

Interbancaria Promedio (TIIP), etc, por tanto:

(I j E j )0

G = (I

j=1

en donde:

Ej)*T

ecuacin (2)

Ij = Ingresos acumulados en el periodo (j).

Ej = Egresos acumulados en el periodo (j).

T = Tasa de Inters por periodo.

j = Periodo.

Artculo 184.- El costo por financiamiento permanecer constante durante la

ejecucin de los trabajos, y nicamente se ajustar en los siguientes casos:

I. Cuando vare la tasa de inters, y

II. Cuando no se entreguen los anticipos durante el primer trimestre de cada

ejercicio subsecuente al del inicio de los trabajos.6

En el Artculo 184 del Reglamento, se expresa que el costo por financiamiento

permanecer constante durante toda la ejecucin de la obra a excepcin de que

la tasa de inters utilizada para su clculo se modifique por cuestiones

econmicas externas ajenas a las partes que participan en el contrato, ya sea

para beneficio o perjuicio de cualquiera de ellas.

Ibidem. RLOPSRM, pag. 149.

II. EL COSTO POR FINANCIAMIENTO

38

Artculo 185.- Para el anlisis, clculo e integracin del porcentaje del costo por

financiamiento se deber considerar lo siguiente:

I. Que la calendarizacin de egresos est acorde con el programa de ejecucin de

los trabajos y el plazo indicado en la propuesta del contratista;

II. Que el porcentaje del costo por financiamiento se obtenga de la diferencia que

resulte entre los ingresos y egresos, afectado por la tasa de inters propuesta

por el contratista, y dividida entre el costo directo ms los costos indirectos;

III. Que se integre por los siguientes ingresos:

a. Los anticipos que se otorgarn al contratista durante el ejercicio del

contrato, y

b. El importe de las estimaciones a presentar, considerando los plazos de

formulacin, aprobacin, trmite y pago; deduciendo la amortizacin de

los anticipos concedidos, y

IV. Que se integre por los siguientes egresos:

a. Los gastos que impliquen los costos directos e indirectos;

b. Los anticipos para compra de maquinaria o equipo e instrumentos de

instalacin permanente que en su caso se requieran, y

c. En general, cualquier otro gasto requerido segn el programa de

ejecucin.7

En el Artculo 185 del Reglamento, Fraccin I y IV, nos dicen que los egresos

que se consideren en el clculo del costo por financiamiento estn acorde con

el programa de ejecucin de los trabajos y que se tomen en consideracin los

anticipos de compras de materiales, maquinaria o equipo, etc. necesarios para

poder cumplir con dicho programa. En la Fraccin II, nos dice que el costo por

financiamiento se obtiene mediante la ecuacin (1), antes mencionada. En la

Fraccin III, dice que en los ingresos se considerarn los anticipos que se

otorguen, la secuencia de las estimaciones, considerando el traslape o

diferimiento ocasionado por el periodo de pago y deduciendo la amortizacin

del anticipo concedido y cualquier otra deduccin o retencin que se genere. En

otras palabras se tendr que plasmar en la tabla de clculo el flujo de efectivo o

flujo de caja que arroje la propuesta del contratista lo ms cercano a la realidad

posible.

Artculo 186.- Las dependencias y entidades para reconocer en el costo por

financiamiento las variaciones de la tasa de inters que el contratista haya

considerado en su propuesta, debern considerar lo siguiente:

I. El contratista deber fijar la tasa de inters con base en un indicador econmico

especfico, la cual permanecer constante en la integracin de los precios; la

variacin de la tasa, a la alza o a la baja, dar lugar al ajuste del porcentaje del

7

Ibidem. RLOPSRM, pag. 150.

II. EL COSTO POR FINANCIAMIENTO

39

costo por financiamiento, considerando la variacin entre los promedios

mensuales de tasas de inters, entre el mes en que se presente la propuesta

del contratista, con respecto al mes que se efecte su revisin;

II. Las dependencias y entidades reconocern la variacin en la tasa de inters

propuesta por el contratista, de acuerdo con las variaciones del indicador

econmico especfico a que est sujeta;

III. El contratista presentar su solicitud de aplicacin de la tasa de inters que

corresponda cuando sea al alza; en el caso que la variacin resulte a la baja, la

dependencia o entidad deber realizar los ajustes correspondientes, y

IV. El anlisis, clculo e integracin del incremento o decremento en el costo por

financiamiento, se realizar conforme al anlisis original presentado por el

contratista, actualizando la tasa de inters; la diferencia en porcentaje que

resulte, dar el nuevo costo por financiamiento.

Artculo 187.- Las dependencias y entidades para reconocer el ajuste al costo por

financiamiento, cuando exista un retraso en la entrega del anticipo en contratos

que comprendan dos o ms ejercicios, en los trminos del segundo prrafo de la

fraccin V del artculo 50 de la Ley, debern considerar lo siguiente:

I. nicamente proceder el ajuste de costos en aquellos contratos que abarquen

dos o ms ejercicios;

II. Para su clculo, en el anlisis de costo por financiamiento presentado por el

contratista, se deber reubicar el importe del anticipo dentro del periodo en que

realmente se entregue ste, y

III. El nuevo costo por financiamiento se aplicar a la obra pendiente de ejecutar,

conforme al programa convenido, a partir de la fecha en que debi entregarse el

anticipo.8

La Dependencia o Entidad, procurando la imparcialidad en la licitacin, deber

aceptar que la tasa de inters propuestas por los contratistas (T), sea integrada

por una tasa activa real que deber incluir la tasa pasiva (TP) a la que se hace

referencia con el indicador econmico ms una tasa o puntos porcentuales (i)

que considera los gastos de administracin y la ganancia del prestador del

dinero o institucin de crdito por diferentes conceptos (costo de oportunidad

del dinero prestado, costo del dinero en el tiempo, etc), como se muestra a

continuacin:

T = TP + i

en donde:

TP = Tasa Pasiva con referencia en un indicador econmico

(CPP, CETES, TIIE, TIIP).

ecuacin (3)

Ibidem. RLOPSRM, pag. 150-152.

II. EL COSTO POR FINANCIAMIENTO

40

i = Tasa o puntos que cobra la institucin de crdito por diferentes

conceptos.

En lo que se refiere a lo normativo interno de Petrleos Mexicanos se tiene que

el Consejo de Administracin de Petrleos Mexicanos en sesin extraordinaria

745 de fecha 28 de mayo de 2003 firm el Acuerdo No. CA-253/2003 en el que

aprob la Actualizacin de las Polticas, Bases y Lineamientos en Materia

de Obras Pblicas y Servicios Relacionados con las Mismas, para

Petrleos Mexicanos, Organismos Subsidiarios y Empresas Filiales y que

en lo que se refiere al costo por financiamiento en el punto No. 6 dice:

6.9. PRECIOS UNITARIOS

Lineamientos

6.9.1. Desde el inicio del procedimiento de contratacin, el rea Responsable de

la Contratacin deber establecer el procedimiento de anlisis, clculo e

integracin del costo por financiamiento.

6.10. PAGO DE LAS OBRAS O SERVICIOS

Bases.

El rea Responsable de la Contratacin, deber establecer en las bases de

licitacin, bases de invitacin a cuando menos tres personas y en el propio

contrato, la forma y plazos en que se realizarn los pagos y las fechas de corte

para recepcin, revisin, autorizacin y pago de estimaciones al contratista,

mismas que no excedern de un mes de conformidad con el artculo 54 de la Ley,

as como los trminos en que debern de ser presentadas las facturas para pagos

al contratista, de conformidad con las Polticas de Pago Institucionales.

El rea Responsable de la Contratacin establecer en los contratos que el pago

de las estimaciones no se considerar como la aceptacin plena de los trabajos,

ya que la Contratante tendr el derecho de reclamar por trabajos faltantes o mal

ejecutados y, en su caso, del pago en exceso o del pago de lo indebido que se

haya efectuado.

Lineamientos

6.10.1. Para el establecimiento del plazo para el pago de estimaciones, el rea

Responsable de la Contratacin deber observar lo sealado en el artculo 54 de

la Ley y las polticas de pago emitidas por el rea de finanzas correspondientes.

6.10.2. Los pagos que se realicen a los contratistas, por los trabajos o servicios

objeto del contrato correspondiente, debern de efectuarse mediante depsito

bancario, de conformidad a los lineamientos que al respecto emita el rea de

finanzas correspondiente.9

PEMEX-EXPLORACIN Y PRODUCCIN, Polticas, Bases y Lineamientos en Materia de Obras Pblicas y Servicios

Relacionados con las Mismas, para Petrleos Mexicanos, Organismos Subsidiarios y Empresas Filiales, Mxico, mayo

2003, pags. 42-45.

II. EL COSTO POR FINANCIAMIENTO

41

Como se puede observar las Polticas, Bases y Lineamientos de PEP, no se

contraponen ni difieren en nada a las leyes y reglamentos mencionados en este

captulo, como debe ser. Inclusive reduce el plazo mximo de pago de las

estimaciones a un mes cuando en la Ley dice que puede ser hasta 35 das

(Artculo 54 LOPSRM). Siendo esto en beneficio para los contratistas y para

todos los mexicanos en general, ya que reduce el costo por financiamiento y por

consecuencia el precio de venta de las obras de PEMEX-Exploracin y

Produccin, debido a que entre menor sea el plazo, menor ser el costo por

financiamiento. A continuacin se presenta un ejemplo en el cual se recopila

todo lo establecido en el marco normativo para el clculo del costo por

financiamiento:

Datos:

Periodo de estimaciones = 1 mes

Periodo de autorizacin y pago = 1 mes

Anticipo = 0%

Tasa de Inters = Tasa Activa = 12% anual = ( T = TP + i )

Periodo

Periodo

CONCEPTO

j=1

Estimaciones por ejecucin de trabajos

20

30

20

30

Ingresos (Cobro de Estimaciones)

I

Ingresos Acumulados

Periodo

Periodo

Periodo

n+1

n+2

30

20

30

20

100

20

50

80

Egresos (CD + CI)

25

20

20

15

10

Egresos Acumulados (CD + CI)

25

45

65

80

90

90

10

Diferencia (I E)

-25

-45

-45

-30

-10

Tasa de Inters

1%

1%

1%

1%

1%

Gastos Financieros (D*T)

-0.25

-0.45

-0.45

-0.30

-0.10

Gastos Financieros Acumulados

-0.25

-0.70

-1.15

-1.45

-1.55

*100

G

F

Costo por Financiamiento

(CD + CI)

1.55

*100

90

= 1.72%

Tabla 1. Procedimiento de clculo del costo por financiamiento

En la tabla anterior podemos observar en primer lugar la obtencin de los

ingresos por periodo, considerando el periodo de pago de las estimaciones,

II. EL COSTO POR FINANCIAMIENTO

42

ntese que la suma total de los todos los ingresos debe ser el precio de venta

de la propuesta. Igualmente, todos los egresos por periodo, ntese que la suma

total de todos los egresos debe ser el costo de venta de la propuesta.

Posteriormente obtenemos la diferencia entre los ingresos acumulados y los

egresos acumulados. A sta se le aplica la tasa de inters activa y as se

obtienen los gastos financieros acumulados por periodo. Finalmente se obtiene

el costo por financiamiento al relacionar la suma total de los gastos financieros

con respecto al costo de venta de la propuesta del licitante.

Posteriormente en el apartado de Procedimiento de Clculo del costo por

financiamiento se har mayor referencia al respecto, se ver ms a detalle las

formas de obtener el costo por financiamiento con variacin en los periodos de

estimaciones y de pago.

2.3.

TASAS DE INTERS

Podemos mencionar varias definiciones tericas de la tasa de inters:

A) La teora del sacrificio sostiene que la retribucin al dinero, mediante un

inters es un premio a la posposicin del consumo. (ahorro)

B) Los abanderados de la escasez sostienen que los valores cuya

manifestacin es escasa, su uso implica un precio que hay que pagar para

disfrutar de lo que no se posee. (Crdito)

C) La teora del riesgo seala, por su parte, que este inters es el premio que

debe recibir el que arriesga su capital confiando en la parte que lo usar.

Este riesgo es directamente proporcional al monto de la retribucin que

II. EL COSTO POR FINANCIAMIENTO

43

recibe el dueo del capital, esto implica, que a mayor monto de inters

ganado por el capital dinero, mayor ser el riesgo que corren los capitales

puestos en manos de los inversionistas.

D) La teora del inters como categora dinmica o teora de la productividad,

sostiene que el uso de los fondos prestados permite al empresario llevar a

cabo los planes de inversin. Es claro pues, que en tales circunstancias el

uso de los fondos ajenos debe participar de los beneficios que conlleva el

incremento en la productividad de una actividad econmica especfica, esto

es, que el capital implica una aportacin productiva, por lo que debe

participar del valor creado en la produccin. (Asociacin).

E) Se le llama tasa de inters o rdito al tanto por ciento al que est invertido

un capital en una unidad de tiempo, es decir, al cociente entre el inters

producido y el capital, en una unidad de tiempo. Generalmente se toma

como unidad de tiempo el ao; en caso contrario, ha de especificarse.

Estas y otras teoras han ofrecido explicaciones variadas acerca de la

procedencia del inters o precio del dinero.

A todo este conjunto de teoras sobre el inters hay que agregar dos visiones

muy de moda en los ltimos tiempos, las cuales en muchos casos dirigen las

acciones de poltica monetaria de la mayor parte de los gobiernos en los

tiempos actuales. Me refiero a la teora de la oferta y demanda de fondos.

Para la teora de la oferta y demanda de fondos, el inters no ser otra cosa

que el precio que equilibra el comportamiento de las dos leyes del mercado

capitalista. En este pronunciamiento deja clara la referencia a la accin de las

leyes de oferta y demanda siendo el precio como expresin monetaria del valor,

el punto de interseccin en que se cruza el que ofrece y el que demanda.

II. EL COSTO POR FINANCIAMIENTO

44

La tasa de inters es el precio del dinero en el mercado financiero. Al igual que

el precio de cualquier producto, cuando hay ms dinero la tasa baja y cuando

hay escasez sube.

Cuando la tasa de inters sube, los demandantes desean comprar menos, es

decir, solicitan menos recursos en prstamo a los intermediarios financieros,

mientras que los oferentes buscan colocar ms recursos. Lo contrario sucede

cuando baja la tasa: los demandantes del mercado financiero solicitan ms

crditos, y los oferentes retiran sus ahorros.

Existen dos tipos de tasas de inters que necesitamos definir y entender en

este trabajo: la tasa pasiva o de captacin, que es la que pagan los

intermediarios financieros a los oferentes de recursos por el dinero captado; y la

tasa activa o de colocacin, que es la que reciben los intermediarios financieros

de los demandantes por los prstamos otorgados. Esta ltima siempre es

mayor, porque la diferencia con la tasa de captacin es la que permite al

intermediario financiero cubrir los costos administrativos, dejando adems una

utilidad. La diferencia entre la tasa activa y la pasiva se llama margen de

intermediacin. La tasa activa es la tasa de inters que cobran los institutos

financieros

por

la

realizacin

de

sus

operaciones

activas

(crditos,

colocaciones, etc). La tasa pasiva es la tasa de inters que pagan las

instituciones financieras en sus operaciones pasivas (depsitos de ahorro,

depsito a plazo fijo, etc).

La tasa de inters activa es una variable clave en la economa ya que indica el

costo de financiamiento de las empresas.

Como se puede observar, el anlisis de las diversas teoras y conceptos sobre

la tasa de inters que reciben los dueos de los capitales monetarios permite

II. EL COSTO POR FINANCIAMIENTO

45

concluir que este simple juego de captacin y colocacin de recursos encierra

una importante preocupacin para la ciencia econmica, y que no es como se

cree a veces, una simple operacin financiera, sino ms bien una importante

variable con incidencia macro en el ajedrez econmico, no slo de un pas en

particular, sino a nivel de las economas mundiales.

2.4.

PROCEDIMIENTO DE CLCULO DEL COSTO POR

FINANCIAMIENTO

En la actualidad el clculo del costo por financiamiento se lleva a cabo por

medio del flujo de efectivo o de caja correspondiente a la propuesta del

contratista.

El costo por financiamiento es un factor sobre los cargos directos ms indirectos

que representa el cargo equivalente a los intereses del capital invertido en la

obra durante el tiempo que tarda la Dependencia o Entidad en dar revolvencia a

ese capital invertido por el contratista. En otras palabras, el costo por

financiamiento deber estar representado por un porcentaje de la suma de

costos directos e indirectos y corresponder a los gastos derivados por la

inversin de recursos propios o contratados que realice el contratista en costos

directos, indirectos, anticipos y en general cualquier gasto requerido segn

programa de construccin.10

Las variables del costo por financiamiento son:

1. Periodo de Estimaciones (PE),

2. Periodo de Pago (PP),

3. Porcentaje de Anticipo (A),

10

SUREZ SALAZAR CARLOS, Metodologa en el Desarrollo de Concursos de Obra Pblica Federal 2002, 1. Edicin,

Ed. LIMUSA, S.A. de C.V., Grupo Noriega Editores, Mxico, 2002, pag. 237.

II. EL COSTO POR FINANCIAMIENTO

46

4. Costo Directo de la Obra (CD),

5. Factor de Sobrecosto Supuesto Inicial (FSC1), para as obtener un precio de

venta (PV),

6. Porcentaje de Indirectos de Operacin (IO),

7. Porcentaje de Indirectos de Campo (IC), para as obtener un costo de venta

(CV = Costo Directo + Costo Indirecto = CD * (1+ IO/100 + IC/100)),

8. Tasa de Inters (T),

De las variables mencionadas anteriormente la 1 (periodo de estimaciones), 2

(periodo de pago) y 3 (porcentaje de anticipo) son designadas por la

dependencia o entidad mientras que todas las dems son propuestas por la

contratista.

Antes de entrar en detalle del procedimiento de clculo del costo por

financiamiento, es importante mencionar que el clculo del factor de sobrecosto

final de la propuesta del contratista se lleva a cabo mediante aproximaciones

sucesivas, ya que para determinar el financiamiento se hace necesario suponer

el precio de venta y la utilidad. En trminos generales a la segunda o tercera

tentativa se logra la determinacin del FSC correcto11. Es una secuencia cclica

(iteraciones) en la cual interviene el costo por financiamiento por lo que se tiene

que suponer primero un factor de sobrecosto inicial (FSC1), como se mencion

en el punto 5 inmediato anterior, y as obtener un costo por financiamiento y

poder, consecuentemente, calcular la utilidad y cargos adicionales de la

propuesta obteniendo con ello el factor de sobrecosto final (FSC2), el cual,

sustituir nuevamente al factor de sobrecosto inicial (FSC1) y continuar con el

ciclo hasta que se igualen los factores de sobrecosto final e inicial.

11

SUREZ SALAZAR CARLOS, La Determinacin del Precio en la Obra Pblica del Gobierno del Distrito Federal y de

la Federacin 2002-2003, 13. Edicin, Ed. LIMUSA, S.A. de C.V., Grupo Noriega Editores, Mxico, 2002, pag. 229.

II. EL COSTO POR FINANCIAMIENTO

47

El procedimiento de clculo del costo por financiamiento se divide en seis

partes diferentes:12

1. Produccin o ejecucin por periodo, ste tiene que coincidir con el

programa calendarizado de ejecucin de los trabajos de la propuesta

econmica, en otras palabras es el programa de estimaciones a precio

de venta.

2. Ingresos por periodo (Ij), en ste se tienen que considerar el o los

anticipos, cuando los haya, y los mismos montos de las estimaciones del

punto anterior pero tomando en cuenta el traslado en tiempo que

produce el periodo de pago de las estimaciones, las amortizaciones del

anticipo, en su caso, y los cargos o deducciones de las estimaciones

(Secretara de la Funcin Pblica, Cmara Mexicana de la Industria de la

Construccin,

etc.).

En

este

punto

se

obtendrn

los

ingresos

acumulados.

3. Egresos o gastos por periodo (Ej), stos deben ser a costo de venta y

debe corresponder con un programa de egresos en el que se consideren

los anticipos de compras de materiales preponderantes y equipos de

instalacin permanente a juicio del contratista y basndose en los

programas calendarizados de suministro, adquisicin y ejecucin de la

propuesta econmica. En este punto se obtendrn los egresos

acumulados.

4. Diferencias acumuladas por periodo (Ij - Ej), diferencia entre los

ingresos acumulados y los egresos acumulados, por lo tanto, se le

llamar producto cuando la diferencia sea positiva y gasto cuando la

diferencia sea negativa.

5. Productos y gastos financieros, aqu se obtendrn los productos y/o

gastos financieros mediante la aplicacin de la tasa de inters

correspondiente a las diferencias acumuladas por periodo, cabe

mencionar que, segn el Artculo 186 del Reglamento de la Ley de Obras

12

Vid. Infra. Pag.49.

II. EL COSTO POR FINANCIAMIENTO

48

Pblicas y Servicios Relacionados con las Mismas, la tasa permanecer

constante, por lo que se tendr que aplicar la misma para los productos y

gastos financieros, debiendo ser tasa pasiva para los productos

financieros y tasa activa para los gastos financieros.

6. Costo por financiamiento (F), esto es la razn de dividir el total de

gastos financieros entre el costo de venta de la obra.

Los valores de las variables que se toman como caso base para este trabajo de

investigacin son las siguientes:

VARIABLES

)

)

)

)

)

)

)

)

CASO BASE

Porcentaje de Anticipo (A):

Porcentaje de Indirecto de Operacin (IO):

Porcentaje de Indirecto de Campo (IC):

Factor de Sobrecosto Supuesto (FSC1):

Tasa de Inters (T):

Periodo de Estimaciones (PE):

Periodo de Pago (PP):

Costo Directo de Obra (CD):

30%

10%

10%

1.300

24%

1 mes

1 mes

$1000,000

Tabla 2. Escenario de las variables del caso base

A continuacin se presenta el clculo del costo por financiamiento del caso que

se ha tomado como base para esta tesis y que para efectos de simplicidad y

fcil comprensin en el paso No.2 slo se ha considerado como descuentos las

amortizaciones del anticipo y no se estn considerando otras deducciones

como por ejemplo pago a la Secretara de la Funcin Pblica, Cmara

Mexicana de la Industria de la Construccin, etc.

II. EL COSTO POR FINANCIAMIENTO

49

CASO BASE

Periodo de Estimaciones:

Periodo de Pago:

% de Anticipo:

Tasa Activa Anual (TA):

Tasa Activa Mensual:

Tasa Pasiva o Indicador CPP noviembre 2002 (TP):

1

mes

1

mes

30%

24.000%

2.000%

5.520%

CONCEPTO

PRODUCCIN POR PERIODO A PRECIO DE VENTA

A Estimacin

B Estimacin Acumulada

C

D

E

G

H

Costo Directo (CD):

Indirecto de Operacin (IO):

Indirecto de Campo (IC):

Costo de Venta (CV):

Factor de Sobre Costo Supuesto (FSC1):

Monto del Contrato o Precio de Venta (PV):

1

15.00%

195,000

195,000

INGRESOS POR PERIODO A PRECIO DE VENTA

Anticipo del Contrato

30.00%

Estimacin cobrada (A)

Amortizacin Anticipo

(- 30.00% x D)

Suma Ingresos (C+D+E+F)

INGRESOS ACUMULADOS (Precio de Venta)

PERIODO

4

30.00%

390,000

845,000

20.00%

260,000

1,105,000

15.00%

195,000

1,300,000

390,000

390,000

0

0

0

390,000

195,000

-58,500

136,500

526,500

260,000

-78,000

182,000

708,500

390,000

-117,000

273,000

981,500

30.00%

360,000

360,000

20.00%

240,000

600,000

25.00%

300,000

900,000

15.00%

180,000

1,080,000

10.00%

120,000

1,200,000

30,000

-210,000

-373,500

-371,500

-218,500

EGRESOS O GASTOS POR PERIODO A COSTO DE VENTA

I Egresos (Costo Directo + Indirectos de Operacin y de Campo)

J EGRESOS ACUMULADOS (Costo de Venta)

DIFERENCIAS ACUMULADAS POR PERIODO

K Diferencia Ingresos Acumulados - Egresos Acumulados (H-J)

PRODUCTOS Y GASTOS FINANCIEROS

Tasa de Inters T = TP + i

TP + i

=

5.52%

+ 18.480% =

L

12 meses

12

M Productos y Gastos Financieros (L x K)

N PRODUCTOS Y GASTOS FINANCIEROS ACUMULADOS (+/-)

0.02000

600.00

600.00

$23,600.00

$1,200,000.00

100

260,000

-78,000

182,000

1,163,500

1,200,000

1,200,000

-36,500

100,000

0.02000

0.02000

0.02000

0.02000

-4,200.00

-3,600.00

-7,470.00

-11,070.00

-7,430.00

-18,500.00

-4,370.00

-22,870.00

-730.00

-23,600.00

1.967%

Tabla 3. Clculo del costo por financiamiento del caso base

195,000

-58,500

136,500

1,300,000

100.00%

0.02000

COSTO POR FINANCIAMIENTO FINAL

Gastos Financieros

Costo de Venta (CD+Ind.)

6

100.00%

390,000

20.00%

260,000

455,000

$1,000,000

10.00%

10.00%

$1,200,000

1.3000

$1,300,000

II. EL COSTO POR FINANCIAMIENTO

50

COMPORTAMIENTO DEL COSTO POR FINANCIAMIENTO

1,400,000

1,300,000

1,200,000

1,200,000

1,200,000

1,000,000

1,163,500

1,200,000

1,080,000

981,500

900,000

IMPORTE ($)

800,000

708,500

600,000

400,000

390,000

360,000

600,000

526,500

390,000

200,000

100,000

30,000

0

1

6

-36,500

-200,000

-210,000

-218,500

-400,000

-373,500

-371,500

-600,000

PERIODO

Ingresos Acumulados

Egresos Acumulados

Diferencia

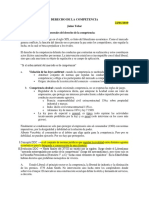

Ilustracin 2. Comportamiento del costo por financiamiento

II. EL COSTO POR FINANCIAMIENTO

2.5.

51

AJUSTE DEL COSTO POR FINANCIAMIENTO

Como se pudo observar, en el punto anterior en el que se expone el

procedimiento del clculo del costo por financiamiento, la tasa de inters que se

aplica a las diferencias entre los ingresos acumulados y los egresos

acumulados, es la tasa activa, ya que es la que aplica cuando hay un evento de

financiamiento entre dos partes y la que presta el dinero cobra por ste una

tasa activa muy cercana a la que rija en ese momento en las instituciones

bancarias o de crdito y que por ley debe permanecer constante para todo el

clculo. Pero hacer el clculo de esta manera lleva implcito un error ya que

cuando en el proceso de clculo en la diferencia entre ingreso acumulado y

egreso acumulado sea positivo, o sea, el ingreso acumulado es mayor que el

egreso acumulado en el periodo, esto significa que el saldo para este periodo

es a favor y por lo tanto a dicho saldo se le debe aplicar una tasa pasiva

haciendo con esto un producto financiero. En cambio cuando la diferencia entre

el ingreso acumulado y el egreso acumulado en el periodo sea negativa, o sea,

el ingreso acumulado es menor que el egreso acumulado en el periodo, esto

significa que el saldo para este periodo es en contra y por lo tanto se le debe

aplicar a dicho saldo la tasa activa ya que en este periodo se est financiando

con esta cantidad a la obra, produciendo con esto un gasto financiero para el

contratista.

El costo por financiamiento se calcula mediante el flujo de efectivo, como se

mencion anteriormente y que por ley, se aplica slo una tasa de inters

indistintamente tanto al producto como al gasto financiero, la cual, se referenca

a un indicador econmico.

II. EL COSTO POR FINANCIAMIENTO

52

Por lo que es necesario, para ser mas justos en el clculo y si se quiere ser mas

competitivos y no estar en desventajas en una licitacin, desde el punto de vista

de un licitante, hacer un ajuste del costo por financiamiento en su clculo para

cumplir con el requisito legal que limita el uso de la tasa de inters a una sola y

con el objetivo de participar con un costo por financiamiento que se acerque

ms a la realidad que el que se usara al aplicar la tasa activa como se mostr

en el punto anterior.

Es importante sealar que lo que realmente se ajusta no es el costo por

financiamiento sino la tasa de inters que se aplica a las diferencias entre los

ingresos acumulados y los egresos acumulados por periodo.

El ajuste del costo por financiamiento se lleva a cabo mediante los siguientes

pasos:

1.- Se realiza el clculo del costo por financiamiento real por el mtodo del

flujo de efectivo aplicando una tasa pasiva a las diferencias positivas entre el

ingreso acumulado y el egreso acumulado, produciendo con esto productos

financieros y aplicando una tasa activa a las diferencias negativas entre ingreso

acumulado y el egreso acumulado, produciendo con esto gastos financieros

obteniendo as un costo por financiamiento real, (Freal).

2.- De la ecuacin (1), se calcula el total de los gastos financieros que se

deberan tener para obtener el costo por financiamiento real.

F=

Freal

* 100

(CD + CI )

G

=

*100

(CD + CI )

ecuacin (1)

real

real

Freal

[ (CD + CI )]

100

ecuacin (4)

II. EL COSTO POR FINANCIAMIENTO

53

3.- Como ya se tiene los gatos financieros real, de la ecuacin (2), se calcula

la tasa de inters ajustada.

(I j E j )0

G =

j =1

Greal =

(I j E j )0

j =1

(I j E j ) * T

(I j E j ) *

ecuacin (2)

100

Tajustada

100

ecuacin (5)

Greal *100

Tajustada = (I j E j )0

(I j E j )

j =1

4.- Ya calculada la Tasa de Inters Ajustada se realiza ahora el clculo del

costo por financiamiento de concurso, mismo que contendr slo una tasa de

inters.

Todo esto se hace mucho ms accesible y prctico actualmente con el uso de

las hojas de clculo en las computadoras u ordenadores.

A continuacin se presenta como ejemplo el procedimiento de ajuste del costo

por financiamiento del caso base para su mayor ilustracin:

Procedimiento de Ajuste de la Tasa de Inters

1.- Se realiza el clculo del costo por financiamiento real por el mtodo del flujo

de efectivo aplicando una tasa pasiva a las diferencias positivas entre el ingreso

acumulado y el egreso acumulado, produciendo con esto productos financieros

y aplicando una tasa activa a las diferencias negativas entre ingreso acumulado

y el egreso acumulado, produciendo con esto gastos financieros (paso 5 de la

tabla No.4 del clculo del costo por financiamiento real) obteniendo as un costo

por financiamiento real, (Freal).13

13

Vid. Infra. Pag. 55.

II. EL COSTO POR FINANCIAMIENTO

54

2.- De la ecuacin (4), se calcula el total de los gastos financieros que se

deberan tener para obtener el costo por financiamiento real.

Freal

[ (CD + CI )]

real

real

real

= $24,060.00

100

Ecuacin

(4)

2.005[$1,200,000]

100

3.- Como ya se tiene los gatos financieros real, de la ecuacin (5), se calcula

la tasa de inters ajustada.

Greal *100

Tajustada = (I j E j )0

(I j E j )

Ecuacin

(5)

j =1

Tajustada =

$24,060.00

*100

1,180,000.00

Tajustada = 2.039% Tasa Activa Ajustada por periodo (mes)

Tajustada = 24.470% Tasa Activa Ajustada Anual.

4.- Ya calculada la Tasa de Inters Ajustada se realiza ahora el clculo del

costo por financiamiento de concurso, mismo que contendr slo una tasa de

inters (paso 5 de la tabla No.5 del clculo del costo por financiamiento de

concurso).14

14

Vid. Infra. Pag. 56.

II. EL COSTO POR FINANCIAMIENTO

55

1. COSTO POR FINANCIAMIENTO REAL

Periodo de Estimaciones:

Periodo de Pago:

% de Anticipo:

Tasa Activa Anual (TA):

Tasa Activa Mensual:

Tasa Pasiva o Indicador CPP noviembre 2002 (TP):

Tasa Pasiva Mensual:

1

mes

1

mes

30%

24.000%

2.000%

5.520%

0.460%

CONCEPTO

Costo Directo (CD):

Indirecto de Operacin (IO):

Indirecto de Campo (IC):

Costo de Venta (CV):

Factor de Sobre Costo Supuesto (FSC1):

Monto del Contrato o Precio de Venta (PV):

PRODUCCIN POR PERIODO A PRECIO DE VENTA

A Estimacin

B Estimacin Acumulada

15.00%

195,000

195,000

PERIODO

4

20.00%

260,000

455,000

30.00%

390,000

845,000

20.00%

260,000

1,105,000

15.00%

195,000

1,300,000

0

0

0

195,000

-58,500

136,500

260,000

-78,000

182,000

390,000

-117,000

273,000

$1,000,000

10.00%

10.00%

$1,200,000

1.3000

$1,300,000

100.00%

INGRESOS POR PERIODO A PRECIO DE VENTA

C Anticipo del Contrato

D Estimacin cobrada (A)

E Amortizacin Anticipo

G Suma Ingresos (C+D+E+F)

30.00%

(-

390,000

30.00% x D)

390,000

H INGRESOS ACUMULADOS (Precio de Venta)

3

EGRESOS O GASTOS POR PERIODO A COSTO DE VENTA

I Egresos (Costo Directo + Indirectos de Operacin y de Campo)

J EGRESOS ACUMULADOS (Costo de Venta)

DIFERENCIAS POR PERIODO

K Diferencia Ingresos Acumulados - Egresos Acumulados (H-J)

DIFERENCIA ACUMULADA

PRODUCTOS Y GASTOS FINANCIEROS

Tasa de Inters T

Si Diferencia Acumulada > 0; T = 0.460%

L

Si Diferencia Acumulada < 0; T = 2.000%

M Productos y Gastos Financieros (L x K)

N PRODUCTOS Y GASTOS FINANCIEROS ACUMULADOS (+/-)

Gastos Financieros

Costo de Venta (CD+Ind.)

$24,062.00

$1,200,000.00

1,163,500

1,300,000

390,000

526,500

708,500

981,500

30.00%

360,000

20.00%

240,000

25.00%

300,000

15.00%

180,000

10.00%

120,000

360,000

600,000

900,000

1,080,000

1,200,000

1,200,000

1,200,000

30,000

30,000

-210,000

-180,000

-373,500

-553,500

-371,500

-925,000

-218,500

-1,143,500

-36,500

-1,180,000

100,000

0.00460

138.00

138.00

100

195,000

-58,500

136,500

390,000

100.00%

0.02000

0.02000

0.02000

0.02000

0.02000

-4,200.00

-4,062.00

-7,470.00

-11,532.00

-7,430.00

-18,962.00

-4,370.00

-23,332.00

-730.00

-24,062.00

COSTO POR FINANCIAMIENTO REAL

6

260,000

-78,000

182,000

Tabla 4. Clculo del costo por financiamiento real

2.005%

II. EL COSTO POR FINANCIAMIENTO

56

COSTO POR FINANCIAMIENTO DE CONCURSO

Periodo de Estimaciones:

Periodo de Pago:

% de Anticipo:

Tasa Activa Anual (TA):

Tasa Activa Mensual:

Tasa Pasiva o Indicador CPP noviembre 2002 (TP):

Tasa Pasiva Mensual:

1

mes

1

mes

30%

24.470%

2.039%

5.520%

0.460%

CONCEPTO

PRODUCCIN POR PERIODO A PRECIO DE VENTA

A Estimacin

B Estimacin Acumulada

C

D

E

G

H

1

15.00%

195,000

195,000

INGRESOS POR PERIODO A PRECIO DE VENTA

Anticipo del Contrato

30.00%

Estimacin cobrada (A)

Amortizacin Anticipo

(- 30.00% x D)

Suma Ingresos (C+D+E+F)

INGRESOS ACUMULADOS (Precio de Venta)

PERIODO

4

20.00%

260,000

455,000

30.00%

390,000

845,000

20.00%

260,000

1,105,000

15.00%

195,000

1,300,000

390,000

390,000

0

0

0

390,000

195,000

-58,500

136,500

526,500

260,000

-78,000

182,000

708,500

390,000

-117,000

273,000

981,500

30.00%

360,000

360,000

20.00%

240,000

600,000

25.00%

300,000

900,000

15.00%

180,000

1,080,000

10.00%

120,000

1,200,000

30,000

30,000

-210,000

-180,000

-373,500

-553,500

-371,500

-925,000

$1,000,000

10.00%

10.00%

$1,200,000

1.3000

$1,300,000

100.00%

390,000

EGRESOS O GASTOS POR PERIODO A COSTO DE VENTA

I Egresos (Costo Directo + Indirectos de Operacin y de Campo)

J EGRESOS ACUMULADOS (Costo de Venta)

DIFERENCIAS POR PERIODO

K Diferencia Ingresos Acumulados - Egresos Acumulados (H-J)

DIFERENCIA ACUMULADA

PRODUCTOS Y GASTOS FINANCIEROS

Tasa de Inters T = TP + i

L

TP + i

=

5.52%

+ 18.950% =

12

12 meses

M Productos y Gastos Financieros (L x K)

N PRODUCTOS Y GASTOS FINANCIEROS ACUMULADOS (+/-)

COSTO POR FINANCIAMIENTO FINAL

Gastos Financieros

$24,062.00

=

Costo de Venta (CD+Ind.)

$1,200,000.00

Costo Directo (CD):

Indirecto de Operacin (IO):

Indirecto de Campo (IC):

Costo de Venta (CV):

Factor de Sobre Costo Supuesto (FSC1):

Monto del Contrato o Precio de Venta (PV):

100

0.02039

611.75

611.75

260,000

-78,000

182,000

1,163,500

100.00%

1,200,000

1,200,000

-218,500

-1,143,500

-36,500

-1,180,000

100,000

0.02039

0.02039

0.02039

0.02039

0.02039

-4,282.22

-3,670.47

-7,616.23

-11,286.71

-7,575.45

-18,862.16

-4,455.55

-23,317.71

-744.29

-24,062.00

2.005%

Tabla 5. Clculo del costo por financiamiento de concurso

195,000

-58,500

136,500

1,300,000

II. EL COSTO POR FINANCIAMIENTO

2.6.

57

ANLISIS DE SENSIBILIDAD

Es importante analizar las variables que intervienen en el clculo del costo por

financiamiento en cuanto a la sensibilidad de stas con respecto al costo por

financiamiento, esto es, qu tan sensible es el costo por financiamiento a los

cambios que puedan sufrir sus diferentes variables. Esto se puede identificar

mediante la observacin de las grficas de sensibilidad ya que la pendiente que

una variable describa al hacerla variar y manteniendo constantes las dems

variables, nos indica su grado de sensibilidad, en consecuencia, entre mayor

sea la pendiente que describa una variable, mayor ser la sensibilidad del costo

por financiamiento con respecto a dicha variable.

Para poder llevar a cabo un anlisis de sensibilidad es necesario partir desde

un clculo por lo que tomaremos el expuesto en la seccin anterior como base,

posteriormente se procede a la definicin de variables que se analizarn y a

establecer los rangos o lmites en los que se harn variar cada una de ellas:

FACTOR LMITE

CASO BASE

VALOR LMITE

INFERIOR SUPERIOR INFERIOR SUPERIOR

1. Porcentaje de Anticipo (A)

30%

0.00

1.70

0.00%

51.00%

2. Porcentaje de Ind. Operacin (IO)

10%

0.70

1.50

7.00%

15.00%

3. Porcentaje de Ind. Campo (IC)

10%

0.70

1.50

7.00%

15.00%

4. Tasa de Inters (T)

24%

0.70

1.50

16.80%

36.00%

5 Costo Directo (CD)

$1,000,000

0.50

1.50

$500,000

$1,500,000

0.25

2.00

0.25

7 Periodo de Pago (PP) (mes)

0.25

2.00

0.25

Costo por Financiamiento

1.967%

6 Periodo Estimaciones (PE) (mes)

Tabla 6. Lmites de las variables del caso base

II. EL COSTO POR FINANCIAMIENTO

58

1. Anticipo (A)

2. Indirecto de Operacin (IO)

Pendiente

m

Factor

0.00

0%

4.567%

0.70

7.00%

1.789%

0.70

7.00%

1.789%

0.70

16.80%

1.377%

0.10

3%

4.307%

-0.02600

0.80

8.00%

1.849%

0.00600

0.80

8.00%

1.849%

0.00600

0.80

19.20%

1.573%

0.01960

0.20

6%

4.047%

-0.02600

0.90

9.00%

1.908%

0.00590

0.90

9.00%

1.908%

0.00590

0.90

21.60%

1.770%

0.01970

0.30

9%

3.787%

-0.02600

1.00

10.00%

1.967%

0.00590

1.00

10.00%

1.967%

0.00590

1.00

24.00%

1.967%

0.01970

0.40

12%

3.527%

-0.02600

1.10

11.00%

2.024%

0.00570

1.10

11.00%

2.024%

0.00570

1.10

26.40%

2.163%

0.01960

0.50

0.60

15%

18%

3.267%

3.007%

-0.02600

-0.02600

1.20

1.30

12.00%

13.00%

2.080%

2.136%

0.00560

0.00560

1.20

1.30

12.00%

13.00%

2.080%

2.136%

0.00560

0.00560

1.20

1.30

28.80%

31.20%

2.360%

2.557%

0.01970

0.01970

0.70

0.80

21%

24%

2.747%

2.487%

-0.02600

-0.02600

1.40

1.50

14.00%

15.00%

2.190%

2.244%

0.00540

0.00540

1.40

1.50

14.00%

15.00%

2.190%

2.244%

0.00540

0.00540

1.40

1.50

33.60%

36.00%

2.753%

2.950%

0.01960

0.01970

Promedio =

0.00569

Promedio =

0.00569

Promedio =

0.01966

0.90

27%

2.227%

-0.02600

30%

1.967%

-0.02600

1.10

1.20

33%

36%

1.707%

1.447%

-0.02600

-0.02600

1.30

39%

1.187%

-0.02600

1.40

42%

0.927%

-0.02600

1.50

1.60

1.70

45%

48%

51%

0.667%

0.407%

0.147%

Promedio =

-0.02600

-0.02600

-0.02600

-0.02600

Factor

Costo

Directo

0.50

0.60

0.70

0.80

0.90

1.00

1.10

1.20

1.30

1.40

1.50

$500,000

$600,000

$700,000

$800,000

$900,000

$1,000,000

$1,100,000

$1,200,000

$1,300,000

$1,400,000

$1,500,000

5. Costo Directo (CD)

Costo por

Financiamiento

1.967%

1.967%

1.967%

1.967%

1.967%

1.967%

1.967%

1.967%

1.967%

1.967%

1.967%

Promedio =

Pendiente

m

Indirecto de

Costo por

Factor

Campo

Financiamiento

6. Periodo de Estimaciones (PE)

Pendiente

m

0.00000

0.00000

0.00000

0.00000

0.00000

0.00000

0.00000

0.00000

0.00000

0.00000

0.00000

Factor

Periodo

Estimaciones

(mes)

0.25

0.50

0.75

1.00

0.25

0.50

0.75

1.00

Costo por

Financiamiento

0.636%

1.028%

1.478%

1.967%

Promedio =

Pendiente

m

0.01568

0.01800

0.01956

0.01775

Pendiente

m

4. Tasa de Inters (T)

Costo por

Financiamiento

1.00

Indirecto

de

Costo por

Factor

Operacin

Financiamiento

3. Indirecto de Campo (IC)

Anticipo

(%)

Factor Tasa Inters

7. Pereriodo de Pago (PP)

Periodo

Factor

Pago (mes)

0.25

0.50

0.75

1.00

1.25

1.50

1.75

2.00

0.25

0.50

0.75

1.00

1.25

1.50

1.75

2.00

Costo por

Financiamiento

0.939%

1.261%

1.588%

1.967%

2.289%

2.611%

2.938%

3.317%

Promedio =

Pendiente

m

0.01288

0.01308

0.01516

0.01288

0.01288

0.01308

0.01516

0.01359

Tabla 7. Costos por financiamiento calculados para el anlisis de sensibilidad

Costo por

Financiamiento

Pendiente

m

II. EL COSTO POR FINANCIAMIENTO

59

GRFICA DEL ANLISIS DE SENSIBILIDAD

5.0%

4.5%

Costo por Financiamiento

4.0%

3.5%

% Anticipo

% Ind. Operacin

3.0%

% Ind. Campo

Tasa de Inters

2.5%

Costo Directo

Periodo de Estimaciones

2.0%

Periodo de Pago

1.5%

1.0%

0.5%

0.0%

0.0

0.1

0.2

0.3

0.4

0.5

0.6

0.7

0.8

0.9

1.0

1.1

1.2

1.3

1.4

1.5

1.6

Variacin %

Ilustracin 3. Anlisis de sensibilidad

1.7

1.8

1.9

2.0

II. EL COSTO POR FINANCIAMIENTO

60

RESULTADOS

Pendiente

Promedio m

Sensibilidad

Porcentaje de Anticipo (A)

0.02600

Muy Sensible

Tasa Inters (T)

0.01966

Muy Sensible

Periodo de Estimaciones (PE)

0.01775

Muy Sensible

Periodo de Pago (PP)

0.01359

Muy Sensible

Porcentaje de Indirecto de Operacin (IO)

0.00569

Poco Sensible

Porcentaje de Indirecto de Campo (IC)

Costo Directo (CD)

0.00569

0.00000

Poco Sensible

No Sensible

Variables en Orden de Importancia

Tabla 8. Resultados del anlisis de sensibilidad

II. EL COSTO POR FINANCIAMIENTO

61

En el Apndice A de esta tesis se presentan individualmente cada uno de los

clculos de los costos por financiamiento anteriormente expuestos en el Anlisis

de Sensibilidad.15

Como se puede observar segn el anlisis de sensibilidad anterior resulta que

el costo por financiamiento es muy sensible al porcentaje de anticipo asignado a

la obra (A) con una pendiente de m=0.026, al porcentaje de la tasa de inters

(T) con una pendiente m=0.01966, al periodo de estimaciones (PE) con una

pendiente m=0.01775 y al periodo de pago (PP) con una pendiente m=0.01359,

de los cuales el porcentaje de anticipo, el periodo de estimaciones y el periodo

de pago, son asignados por la Dependencia o Entidad, mientras que la tasa de

inters es dependiente y propuesta por el contratista. Por otro lado el costo por

financiamiento es poco sensible a los porcentajes de indirectos de operacin y

campo (IO y IC), con pendientes iguales de m=0.00569 que tambin dependen

del contratista, y por ltimo el costo por financiamiento no es sensible o es

indiferente al costo directo de la obra (CD), con pendiente m=0.16

Esto le da la importancia o valor que se merece a las variables que determina la

dependencia o entidad, refirindonos en este caso al porcentaje de anticipo

asignado, al periodo de estimaciones y al periodo de pago de las estimaciones

y tambin justifica el presente trabajo de investigacin ya que lo que se

pretende es disminuir el periodo de pago de las estimaciones buscando con

esto reducir el costo por financiamiento que impacta en los precios unitarios y a

su vez al precio de venta de las obras pblicas federales de Petrleos

Mexicanos.

15

16

Vid. Infra. Apndice A.

Vid. Supra. Pag. 58 - 60.

II. EL COSTO POR FINANCIAMIENTO

62

2.7.

CONCLUSIONES CAPITULARES

En el Artculo 134 de nuestra Constitucin Poltica se define que las obras

pblicas se deben contratar mediante licitaciones pblicas con participantes en

igualdad de circunstancias, es decir, con imparcialidad.

El periodo de pago de estimaciones que se utilizar para el clculo del costo por

financiamiento en una licitacin pblica, es el periodo que determina la

Dependencia o Entidad, que no debe exceder de 35 das naturales por ley y el

cual se debe especificar en las bases de licitacin, al igual que el periodo de

estimaciones y la fecha de corte.

En el Artculo 55 de la Ley de Obras Pblicas y Servicios Relacionados con las

Mismas, que considera la recuperacin de los pagos en exceso y en el Artculo

101 de su Reglamento, se especifica que el pago de las estimaciones no es

definitivo haciendo posible la correccin de stas en estimaciones posteriores, o

sea, se podrn recuperar pagos en exceso. Por lo que no hay motivo alguno

para hacer tan burocrtico el procedimiento de pago de estimaciones.

El costo por financiamiento es el porcentaje que se obtiene de dividir la

sumatoria total de los productos y gastos financieros que el contratista tiene que

hacer para poder cumplir con el programa calendarizado de trabajos entre el

costo de venta de la propuesta (la sumatoria total de los costos directos ms los

costos indirectos). Su clculo se lleva a cabo por medio del flujo de efectivo

correspondiente a la propuesta del contratista y que por ley, se aplica slo una

tasa de inters indistintamente tanto al producto como al gasto financiero,

referenciada a un indicador econmico. Por lo que es necesario, para ser mas

justos en el clculo y si se quiere ser mas competitivos y no estar en

desventajas en una licitacin, desde el punto de vista de un licitante, hacer un

ajuste del costo por financiamiento en su clculo para cumplir con el requisito

legal que limita el uso de la tasa de inters a una sola y con el objetivo de

II. EL COSTO POR FINANCIAMIENTO

63

participar con un costo por financiamiento que se acerque ms a la realidad que

el que se usara al aplicar la tasa activa por igual a los productos como a los

gastos financieros.

La Dependencia o Entidad, procurando la imparcialidad en la licitacin, deber

aceptar que la tasa de inters propuestas por los contratistas, sea integrada por

una tasa activa real que deber incluir la tasa pasiva a la que se hace referencia

con el indicador econmico ms una tasa o puntos porcentuales que considera

los gastos de administracin y la ganancia del prestador del dinero o institucin

de crdito por diferentes conceptos (costo de oportunidad del dinero prestado,

costo del dinero en el tiempo, etc).

Las Polticas, Bases y Lineamientos de PEP, no se contraponen ni difieren en

nada a las leyes ni reglamentos antes mencionados, como debe ser. Inclusive

reduce el plazo mximo de pago de las estimaciones a un mes cuando en la

Ley de Obras Pblicas y Servicios Relacionados con las Mismas en su Artculo

54 dice que puede ser hasta 35 das.

Con base en el Anlisis de Sensibilidad realizado en esta tesis, el costo por

financiamiento es muy sensible al porcentaje de anticipo asignado a la obra, al

porcentaje de la tasa de inters, al periodo de estimaciones y al periodo de

pago, de los cuales el porcentaje de anticipo, el periodo de estimaciones y el

periodo de pago, son designados por la Dependencia o Entidad, mientras que la

tasa de inters es dependiente y propuesta por el contratista. Por otro lado el

costo por financiamiento es poco sensible a los porcentajes de indirectos de

operacin y campo que tambin dependen del contratista, y por ltimo el costo

por financiamiento no es sensible o es indiferente al costo directo de la obra.

Esto le da la importancia o valor que se merece a las variables que determina la

dependencia o entidad, refirindonos en este caso al porcentaje de anticipo

64

II. EL COSTO POR FINANCIAMIENTO

asignado, al periodo de estimaciones y al periodo de pago de las estimaciones

y tambin justifica el presente trabajo de investigacin ya que lo que se

pretende es disminuir el periodo de pago de las estimaciones buscando con

esto reducir el costo por financiamiento que impacta en los precios unitarios y a

su vez al precio de venta de las obras pblicas federales de Petrleos

Mexicanos.

Potrebbero piacerti anche

- Barrido A Mano de BaseDocumento1 paginaBarrido A Mano de BaseEri HierberaNessuna valutazione finora

- Evidencias PU0125 2021Documento5 pagineEvidencias PU0125 2021Eri HierberaNessuna valutazione finora

- Precios Unitarios BAÑODocumento20 paginePrecios Unitarios BAÑOEri HierberaNessuna valutazione finora

- Catalogo de Precios Distribuidor DFDocumento36 pagineCatalogo de Precios Distribuidor DFEri HierberaNessuna valutazione finora

- Dosificacion de MorterosDocumento5 pagineDosificacion de MorterosEmmanuel AlvarezNessuna valutazione finora

- Presupuesto de Casa HabitacionDocumento34 paginePresupuesto de Casa HabitacionRafa Perez Hernandez100% (3)

- MAMPOSTERÍA: Definición, Tipos de Piezas y Requisitos EstructuralesDocumento21 pagineMAMPOSTERÍA: Definición, Tipos de Piezas y Requisitos EstructuralescarloscartasineNessuna valutazione finora

- Cálculo de secciones conductores eléctricosDocumento4 pagineCálculo de secciones conductores eléctricoscasa_periNessuna valutazione finora

- Normatividad en Mano de Obra LOPSRMDocumento3 pagineNormatividad en Mano de Obra LOPSRMEri HierberaNessuna valutazione finora

- AI Balastros para Lamparas HIDDocumento23 pagineAI Balastros para Lamparas HIDIon Fernández de MendiolaNessuna valutazione finora

- Transformadores Trifásico de 150 KVA TipoDocumento8 pagineTransformadores Trifásico de 150 KVA TipoFabián VincesNessuna valutazione finora

- Guia Practica para La ConstrucciónDocumento150 pagineGuia Practica para La ConstrucciónJuan Davalos50% (2)

- P.U. CDMX 2018Documento262 pagineP.U. CDMX 2018SOLRAKNessuna valutazione finora

- Analisis de Precios UnitariosDocumento1 paginaAnalisis de Precios UnitariosEri HierberaNessuna valutazione finora

- Analisis Del Valor Z Score en ExcelDocumento1 paginaAnalisis Del Valor Z Score en ExcelFrank JerryNessuna valutazione finora

- Anexo 3 Apu N 3 PDFDocumento26 pagineAnexo 3 Apu N 3 PDFEri HierberaNessuna valutazione finora

- Dialnet DosificacionDeMorteros 4902446Documento7 pagineDialnet DosificacionDeMorteros 4902446Diego LopezNessuna valutazione finora

- ANALISIS DE PRECIOS UNITARIOS Concreto mr48 PDFDocumento211 pagineANALISIS DE PRECIOS UNITARIOS Concreto mr48 PDFMario LCNessuna valutazione finora

- Inhife Lo 008 2017 Gabriela Mistral Const. de Aula 6x8Documento8 pagineInhife Lo 008 2017 Gabriela Mistral Const. de Aula 6x8Eri HierberaNessuna valutazione finora

- TPU MayoDocumento1 paginaTPU MayoEri HierberaNessuna valutazione finora

- Costos Por Metro Cuadrado de Construccion 2Documento11 pagineCostos Por Metro Cuadrado de Construccion 2Eri Hierbera50% (2)

- Catalogo Arquitectonico Nacional Valsac17Documento57 pagineCatalogo Arquitectonico Nacional Valsac17Eri HierberaNessuna valutazione finora

- Costos Por Metro Cuadrado de Construccion 2Documento22 pagineCostos Por Metro Cuadrado de Construccion 2Homero0% (1)

- BibliografíaDocumento2 pagineBibliografíaEri HierberaNessuna valutazione finora

- Escuela Dos NivelesDocumento1 paginaEscuela Dos NivelesEri HierberaNessuna valutazione finora

- Zonificacion Catastral y Tablas de Valores Unitarios de Campeche 2016Documento9 pagineZonificacion Catastral y Tablas de Valores Unitarios de Campeche 2016Eri HierberaNessuna valutazione finora

- Manual Internet Sig Lav 2Documento44 pagineManual Internet Sig Lav 2Eri HierberaNessuna valutazione finora

- Constructor Eléctrico - Mantenimiento en Instalaciones EléctricasDocumento9 pagineConstructor Eléctrico - Mantenimiento en Instalaciones EléctricasEri HierberaNessuna valutazione finora

- Memoria Descriptiva de Levantamiento TopograficoDocumento11 pagineMemoria Descriptiva de Levantamiento TopograficoFernando Orellana TovarNessuna valutazione finora

- Obra Exterior Sanitario para 151 210 Alumnos PDFDocumento4 pagineObra Exterior Sanitario para 151 210 Alumnos PDFEri HierberaNessuna valutazione finora

- Oferta y Demanda: Conceptos ClaveDocumento27 pagineOferta y Demanda: Conceptos ClaveJENIFFER CASTILLO100% (5)

- Tarea 4 MicroeconomiaDocumento3 pagineTarea 4 MicroeconomiaCHRISTIAN ALEXANDER ROMERO ORDAZNessuna valutazione finora

- Proyecto de Mercado Empresa de KumisDocumento103 pagineProyecto de Mercado Empresa de KumisINGRID TACUE100% (1)

- Ejercicio Guia CuotasDocumento11 pagineEjercicio Guia CuotasJulian AvendañoNessuna valutazione finora

- Solucionario - Parcial 2013-2Documento8 pagineSolucionario - Parcial 2013-2Alexis TejedaNessuna valutazione finora

- Juan Daniel Tarea 1 de MicroeconomiaDocumento16 pagineJuan Daniel Tarea 1 de MicroeconomiaJoAn Daniel Arnez BeatNessuna valutazione finora

- Análisis de Factores ExternosDocumento3 pagineAnálisis de Factores ExternosMay GonzalezNessuna valutazione finora