Documenti di Didattica

Documenti di Professioni

Documenti di Cultura

Curso 4284 Aula 03 v1

Caricato da

Esdras ArthurTitolo originale

Copyright

Formati disponibili

Condividi questo documento

Condividi o incorpora il documento

Hai trovato utile questo documento?

Questo contenuto è inappropriato?

Segnala questo documentoCopyright:

Formati disponibili

Curso 4284 Aula 03 v1

Caricato da

Esdras ArthurCopyright:

Formati disponibili

Aula 03

Direito Previdencirio p/ INSS (Prof. Ali Mohamad Jaha)

Professor: Ali Mohamad Jaha

Direito Previdencirio p/ INSS

2. Turma 2014/2014

Teoria e Questes Comentadas

Prof. Ali Mohamad Jaha Aula 03

AULA 03

Tema: Financiamento da Seguridade Social.

Assuntos Abordados: 5. Financiamento da Seguridade Social. 5.1.

Receitas da Unio. 5.2. Receitas das Contribuies Sociais: dos

Segurados, das Empresas, do Empregador Domstico, do Produtor

Rural, do Clube de Futebol Profissional, sobre a Receita de

Concursos de Prognsticos, Receitas de Outras Fontes. 11. Lei n.

8.212/1991. 12. Lei n. 8.213/1991. 13. Decreto n. 3.048/1999.

Sumrio

Saudaes Iniciais.

01. Financiamento da Seguridade Social.

02. Receitas da Unio.

03. Receitas das Contribuies Sociais.

03.1. Contribuies do Empregado, do Empregado

Domstico e do Trabalhador Avulso.

03.2. Contribuies do Contribuinte Individual e do

Segurado Facultativo.

03.3. Contribuies do Produtor Rural Pessoa Fsica e do

Segurado Especial.

03.4. Contribuies da Empresa em Geral.

03.4.1. Contribuies da Instituio Financeira, da

Microempresa e da Empresa de Pequeno Porte.

03.4.2. Contribuies da Agroindstria e da Cooperativa de

Produo Rural.

03.4.3. Contribuies do Setor de TI e de TIC.

03.4.4. GILRAT e Adicional GILRAT.

03.5. Contribuies do Clube de Futebol Profissional.

03.6. Contribuies do Empregador Domstico.

03.7. Contribuies sobre a Receita de Concursos de

Prognsticos.

03.8. Receitas de Outras Fontes.

04. Contribuies Sociais Disposies Constitucionais

Difusas.

05. Resumo Esquematizado das Contribuies.

06. Resumex da Aula.

07. Questes Comentadas.

08. Questes Sem Comentrios.

09. Gabarito das Questes.

Prof. Ali Mohamad Jaha

www.estrategiaconcursos.com.br

Pgina

2-2

2-4

5-6

6-7

7 - 10

10 - 13

13 - 19

19 - 24

24 - 26

26 - 28

28

31

38

40

31

38

40

41

41 - 42

42 - 43

44 - 47

47 - 49

49 - 55

56 - 110

111 - 126

127 - 127

Pgina 1 de 127

Direito Previdencirio p/ INSS

2. Turma 2014/2014

Teoria e Questes Comentadas

Prof. Ali Mohamad Jaha Aula 03

Saudaes Iniciais.

Ol Concurseiro! Tudo bem?

Vamos continuar o nosso Curso de Direito Previdencirio p/

INSS 2. Turma 2014/2014?

No vamos perder tempo! Bons estudos! =)

01. Financiamento da Seguridade Social.

Nas aulas anteriores foi apresentado a voc a Seguridade Social e

suas trs reas de atuao (Previdncia, Assistncia e Sade). Tambm

vimos os princpios constitucionais da Seguridade Social, o RGPS (Regime

Geral da Previdncia Social), os segurados obrigatrios e facultativos do

RGPS e o conceito de empresa e empregador domstico. Na aula de hoje

iniciaremos o assunto Financiamento da Seguridade Social, afinal de

contas, a Seguridade deve ser custeada de alguma maneira. Como ocorre

esse financiamento? Essa definio encontra-se presente no RPS/1999

(Regulamento da Previdncia Social):

Art. 194. A seguridade social financiada por toda a sociedade,

de forma direta e indireta, mediante recursos provenientes dos

oramentos da Unio, dos Estados, do Distrito Federal, dos

Municpios e de contribuies sociais.

O dispositivo supracitado claro e define que a Seguridade Social

ser financiada por toda a sociedade, por meio dos recursos provenientes

dos oramentos dos entes polticos (Unio, Estados, Distrito Federal e

Municpios) e das contribuies sociais.

No mbito federal, que o objeto do nosso estudo, o

oramento da seguridade social (OSS) composto de:

1. Receitas da Unio.

2. Receitas das Contribuies Sociais.

3. Receitas de Outras Fontes (multas, juros moratrios, doaes,

legados, subvenes, etc.).

Oramento da Seguridade Social (OSS)? O que isso? Vamos por

partes! Nos dias atuais o Oramento Pblico (ou Lei Oramentria

Anual LOA) o instrumento de planejamento e execuo dos gastos

Prof. Ali Mohamad Jaha

www.estrategiaconcursos.com.br

Pgina 2 de 127

Direito Previdencirio p/ INSS

2. Turma 2014/2014

Teoria e Questes Comentadas

Prof. Ali Mohamad Jaha Aula 03

pblicos. Esse conceito est intimamente ligado previso das Receitas

Pblicas e fixao das Despesas Pblicas. Em resumo, na esfera

federal, o Oramento Pblico contm a previso de todas as receitas que

vo entrar no caixa da Unio durante o exerccio financeiro (ano civil) e a

fixao de todas as despesas que sero realizadas pela Unio durante o

exerccio financeiro (ano civil). E no s isso, com o advento da

Constituio de 1988, o oramento pblico ficou segregado em trs:

1. Oramento Fiscal.

2. Oramento de Investimentos das empresas em que a Unio,

direta ou indiretamente, detenha a maioria do capital social com

direito a voto (aes ordinrias).

3. Oramento da Seguridade Social, abrangendo todas as

entidades e rgos a ela vinculados, da administrao direta ou

indireta, bem como os fundos e fundaes institudos e mantidos

pelo Poder Pblico.

Observe que o Oramento da Seguridade Social (OSS) est dentro do

Oramento Pblico, sendo direcionado s aes na rea da Seguridade

Social.

Essa introduo inicial necessria! Eu sei que se trata da disciplina

de Administrao Financeira e Oramentria (AFO), mas importante o

concurseiro ter essa viso integrada (Direito Previdencirio x outras

disciplinas) do assunto!

Agora que j demos uma leve passeada pela disciplina de AFO, vamos

voltar ao financiamento da Seguridade Social. O OSS, financiado

basicamente pelas Receitas da Unio e pelas Receitas das Contribuies

Sociais. De forma genrica, sem muitos detalhes, quais so essas

Contribuies Sociais? Conforme a legislao previdenciria, constituem

contribuies sociais:

01. As das empresas, incidentes sobre a remunerao paga,

devida ou creditada aos segurados e demais pessoas fsicas a seu

servio, mesmo sem vnculo empregatcio.

02. As dos empregadores domsticos, incidentes sobre o

salrio de contribuio (SC) dos empregados domsticos a seu

servio.

Prof. Ali Mohamad Jaha

www.estrategiaconcursos.com.br

Pgina 3 de 127

Direito Previdencirio p/ INSS

2. Turma 2014/2014

Teoria e Questes Comentadas

Prof. Ali Mohamad Jaha Aula 03

03. As dos trabalhadores, incidentes sobre seu salrio de

contribuio (SC).

04. As das associaes desportivas que mantm equipe de

futebol profissional, incidentes sobre a receita bruta

decorrente dos espetculos desportivos de que participem

em todo territrio nacional em qualquer modalidade desportiva,

inclusive jogos internacionais, e de qualquer forma de

patrocnio, licenciamento de uso de marcas e smbolos,

publicidade,

propaganda e

transmisso

de

espetculos

desportivos.

05. As incidentes sobre a receita bruta proveniente da

comercializao da produo rural.

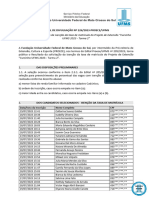

06. As das empresas,

faturamento e o lucro.

07. As incidentes

prognsticos.

incidentes sobre

sobre

receita

de

a receita

ou

concursos

o

de

Empresas

(Remunerao)

Empresas

(Faturamento

e Lucro)

Empregadores

Domsticos

Trabalhadores

CONTRIBUIES

SOCIAIS

Associaes

Desportivas

Produo

Rural

Concurso de

Prognsticos

Prof. Ali Mohamad Jaha

www.estrategiaconcursos.com.br

Pgina 4 de 127

Direito Previdencirio p/ INSS

2. Turma 2014/2014

Teoria e Questes Comentadas

Prof. Ali Mohamad Jaha Aula 03

02. Receitas da Unio.

As Receitas da Unio, ao lado das Receitas das Contribuies

Sociais, compem praticamente todo o Oramento da Seguridade Social

(OSS). E como composta essa contribuio da Unio? Conforme a

legislao previdenciria (RPS/1999):

Art. 196. A contribuio da Unio constituda de recursos

adicionais do Oramento Fiscal, fixados obrigatoriamente na

Lei Oramentria anual (LOA).

As receitas da Unio so originadas de recursos adicionais do

Oramento Fiscal. Lembre-se que o Oramento Fiscal s um dos trs

oramentos que compem o Oramento Pblico (LOA). Logo a

contribuio da Unio para o Oramento da Seguridade Social

(OSS) consiste em separar recursos adicionais do Oramento

Fiscal e encaminh-los, com a devida fixao e autorizao na

LOA, para o OSS. E se as Receitas da Unio e das Contribuies Sociais

no forem suficientes para financiar de forma plena a Seguridade Social?

O prprio RPS/1999 prev essa situao no pargrafo nico do Art. 199:

A Unio responsvel pela cobertura de eventuais

insuficincias financeiras da seguridade social, quando

decorrentes do pagamento de benefcios de prestao continuada

da previdncia social, na forma da Lei Oramentria Anual (LOA).

A Unio faz s vezes do fiador da Seguridade Social! Voc conhece

o fiador do contrato de locao? Aquele pobre coitado que paga o aluguel

quando o locatrio d o calote no locador! RS! Aqui quase a mesma

coisa! Porm, a Unio s vai cobrir essa insuficincia se ela for

decorrente do pagamento de benefcios de prestao continuada

da Previdncia Social (Ateno: Previdncia Social diferente de

Assistncia Social, ok?!).

E o que vem a ser Benefcio de Prestao Continuada (BPC)?

Segundo o stio eletrnico do Ministrio da Previdncia Social (MPS), os

BPC so caracterizados por pagamentos mensais contnuos, at que

alguma causa (a morte, por exemplo) provoque sua cessao.

Enquadram-se nesta categoria as aposentadorias, penses por morte,

auxlios, os salrios famlia e os salrios maternidade, entre outros

benefcios.

Para encerrar o tpico, temos ainda o seguinte dispositivo legal no

RPS/1999:

Prof. Ali Mohamad Jaha

www.estrategiaconcursos.com.br

Pgina 5 de 127

Direito Previdencirio p/ INSS

2. Turma 2014/2014

Teoria e Questes Comentadas

Prof. Ali Mohamad Jaha Aula 03

Art. 197. Para pagamento dos Encargos Previdencirios da

Unio podero contribuir os recursos da seguridade social

referidos no Art. 195, pargrafo nico, inciso VI do RPS/1999

(Contribuio

das

Empresas

sobre a

Receita,

o

Faturamento e o Lucro), na forma da Lei Oramentria Anual

(LOA), assegurada a destinao de recursos para as aes de

sade e assistncia social.

O que so os Encargos Previdencirios da Unio? Segundo a

Secretaria do Tesouro Nacional (STN), os Encargos Previdencirios da

Unio so recursos destinados ao pagamento dos proventos de

aposentadoria e penses dos servidores civis e militares da administrao

direta da Unio.

A legislao previdenciria faculta Unio a utilizao da

Contribuio Social das Empresas sobre a Receita, o Faturamento

e o Lucro para o pagamento de seus Encargos Previdencirios. Mas a

Unio pode usufruir dessa faculdade em qualquer situao? No! Somente

na forma prevista na LOA e desde que seja assegurada a destinao de

recursos para aes de sade e de assistncia social (as duas reas

no contributivas da Previdncia Social).

03. Receitas das Contribuies Sociais.

Nesse tpico voc estudar cada uma das espcies de contribuies

sociais definidas pela legislao previdenciria. Sem dvida, um tema

muito importante!! =)

Desde 2007 cabe Receita Federal do Brasil o controle da

arrecadao dessas contribuies, mas nem sempre foi assim! At 2004, o

INSS (Instituto Nacional do Seguro Social) era divido em dois: Setor de

Custeio e Setor de Benefcios, sendo que a parte referente ao custeio era

responsvel pela arrecadao das contribuies sociais. Em 2004, a

Medida Provisria n. 222 criou a SRP (Secretaria da Receita

Previdenciria), rgo ligado diretamente ao Ministrio da Previdncia

Social, que ficou incumbido da arrecadao das contribuies sociais.

Nesse momento, o INSS passou a cuidar exclusivamente dos benefcios

previdencirios. Entretanto, a vida da SRP foi curtssima, pois em 2007,

ela foi extinta com a criao da RFB pela Lei n. 11.457, e todas as

atribuies da SRP foram incorporadas pela nova e poderosa Receita

Federal do Brasil.

Prof. Ali Mohamad Jaha

www.estrategiaconcursos.com.br

Pgina 6 de 127

Direito Previdencirio p/ INSS

2. Turma 2014/2014

Teoria e Questes Comentadas

Prof. Ali Mohamad Jaha Aula 03

Aps essa introduo, vamos partir para a aula! Sem preguia,

concurseiro! =)

03.1. Contribuies do Empregado, do Empregado Domstico e do

Trabalhador Avulso.

As primeiras receitas de contribuies sociais a serem estudadas

sero as referentes aos seguintes segurados: empregado (E), empregado

domstico (D) e trabalhador avulso (A). A legislao previdenciria define

essa contribuio da seguinte forma:

A contribuio do segurado empregado, inclusive o domstico,

e do trabalhador avulso calculada mediante a aplicao da

correspondente alquota, de forma no cumulativa, sobre o

seu salrio de contribuio mensal, observado o disposto no

art. 214 do RPS/1999 (parcelas integrantes do Salrio de

Contribuio), de acordo com a seguinte tabela:

Salrio de contribuio (R$)

At R$ 1.317,07

De R$ 1.317,08 at R$ 2.195,12

De R$ 2.195,13 at R$ 4.390,24

CS (%)

8

9

11

A contribuio social dessas trs classes de segurados (empregado,

domstico e avulso) calculada de forma muito simples! Basta multiplicar

uma das trs alquotas da tabela (8%, 9% ou 11%) pelo salrio de

contribuio do segurado para se obter o valor da contribuio social a ser

recolhida para a Previdncia Social. E o que mesmo o salrio de

contribuio (SC)? a parte da remunerao do segurado que servir de

base de clculo das contribuies previdencirias, geralmente, quase toda

a remunerao serve de SC. Em momento futuro e oportuno estudaremos

as parcelas integrantes e as no integrantes do salrio de contribuio.

No precisa se afobar por enquanto! =)

Voc percebeu que o dispositivo legal falou que a aplicao da

tabela supracitada ocorre de forma no cumulativa? exatamente o

contrrio da forma de se calcular o IR. Voc conhece a tabela do Imposto

de Renda Pessoa Fsica (IRPF)? No? Vou apresent-la a voc. A

tabela do IRPF, ao contrrio da tabela das contribuies sociais acima

listada, apresenta uma parcela a deduzir em cada faixa. Significa que o

IRPF cobrado de forma cumulativa.

Prof. Ali Mohamad Jaha

www.estrategiaconcursos.com.br

Pgina 7 de 127

Direito Previdencirio p/ INSS

2. Turma 2014/2014

Teoria e Questes Comentadas

Prof. Ali Mohamad Jaha Aula 03

Base de clculo mensal

Alquota %

At R$ 1.787,77

De R$ 1.787,78 at R$ 2.679,29

De R$ 2.679,30 at R$ 3.572,43

De R$ 3.572,44 at R$ 4.463,81

Acima de R$ 4.463,81

7,5

15,0

22,5

27,5

Parcela a deduzir

do IR

R$ 134,08

R$ 335,03

R$ 602,96

R$ 826,15

A forma cumulativa representa uma tributao mais justa. Vamos

exemplificar. Uma renda de R$ 6.000,00, por exemplo, ser tributada de

forma cumulativa em todas as faixas, da seguinte forma:

A

De R$ 0,00

De R$ 1.787,78

De R$ 2.679,30

De R$ 3.572,44

De R$ 4.463,82

At

At

At

At

At

R$

R$

R$

R$

R$

B

Base de Clculo:

1.787,77

R$ 1.787,77

2.679,29

(B-A)= R$ 891,51

3.572,43

(B-A)= R$ 893,13

4.463,81

(B-A)= R$ 891,37

6.000,00

(B-A)= R$ 1.536,18

IRPF Devido:

IRPF (%)

0,0

7,5

15,0

22,5

27,5

IRPF/Faixa

R$ 0,00

R$ 66,86

R$ 133,97

R$ 200,56

R$ 422,45

R$ 823,84

Entendeu o que forma cumulativa? Cada faixa de renda

tributada por uma alquota diferente. E ainda existe a figura da parcela a

deduzir. Para o nosso caso em questo:

BC

IRPF (%)

IR

Parcela a Deduzir

IRPF Devido

R$ 6.000,00

27,5

R$ 1.650,00

-R$ 826,15

R$ 823,85

Eventualmente, o clculo realizado com a aplicao da alquota e da

parcela a deduzir pode gerar uma diferena matemtica de R$ 0,01 ou R$

0,02 (arredondamento matemtico). Essa discrepncia ser devidamente

compensada no exerccio seguinte com a declarao de ajuste do IRPF,

pode ficar tranquilo! =)

Se ainda no ficou muito claro, vou tentar exemplificar melhor

concluindo o paralelo entre forma cumulativa e no cumulativa. Vamos

imaginar as seguintes situaes:

EXEMPLO 01: Joo tem um SC de R$ 2.195,00 e Pedro um SC de R$

2.196,00. Qual o valor da contribuio social paga por cada um deles?

Prof. Ali Mohamad Jaha

www.estrategiaconcursos.com.br

Pgina 8 de 127

Direito Previdencirio p/ INSS

2. Turma 2014/2014

Teoria e Questes Comentadas

Prof. Ali Mohamad Jaha Aula 03

Joo:

SC

R$ 2.195,00

CS (%)

9,0

CS devida

R$ 197,55

Pedro:

SC

R$ 2.196,00

CS (%)

11,0

CS devida

R$ 241,56

Apesar de ser de apenas R$ 1,00 a diferena entre o salrio de

ambos, a contribuio de Pedro R$ 44,01 maior que a de Joo! Por que

isso ocorre? Porque o clculo das contribuies sociais realizado de

forma no cumulativa (e injusta). Em suma, quando o trabalhador

recebe um pequeno aumento e, por coincidncia, ele troca de faixa de

incidncia de contribuio previdenciria, ele punido com um

desconto maior em seu contracheque.

EXEMPLO 02: Mariana tem uma remunerao de R$ 2.679,00 e Marcela

uma remunerao de R$ 2.680,00. Qual o valor do IRPF devido por cada

uma delas?

Mariana:

Remunerao

R$ 2.679,00

IRPF (%)

7,5

IR

R$ 200,93

Parcela a Deduzir

-R$ 134,08

IRPF Devido

R$ 66,85

Marcela:

Remunerao

R$ 2.680,00

IRPF (%)

15

IR

R$ 402,00

Parcela a Deduzir

-R$ 335,03

IRPF Devido

R$ 66,97

Novamente a diferena entre os Salrios de Contribuio foi de R$

1,00, e novamente houve mudana de faixa. Entretanto, o IRPF devido

por ambas foi praticamente o mesmo. Por qu? Porque o clculo do IRPF

realizado de forma cumulativa (e justa). Em suma, quando o

trabalhador recebe um pequeno aumento e, por coincidncia, ele troca de

faixa de IRPF, ele no punido com um desconto maior em seu

contracheque.

Os valores da tabela da contribuio social so atualizados atravs

de Portaria Interministerial do Ministrio da Previdncia Social (MPS) e do

Ministrio da Fazenda (MF), geralmente com frequncia anual.

Atualmente, a Portaria Interministerial que definiu os valores da planilha

apresentada nessa aula a MPS/MF n. 15/2013.

Para concluir esse tpico, devemos fazer uma ressalva prevista na

legislao previdenciria:

Prof. Ali Mohamad Jaha

www.estrategiaconcursos.com.br

Pgina 9 de 127

Direito Previdencirio p/ INSS

2. Turma 2014/2014

Teoria e Questes Comentadas

Prof. Ali Mohamad Jaha Aula 03

A contribuio do segurado trabalhador rural a que se refere

alnea r do inciso I do art. 9. do RPS/1999 de 8% sobre o

respectivo salrio de contribuio definido no inciso I do art. 214.

do RPS/1999 (Lembrando que o salrio de contribuio o

total de rendimentos por ele recebido).

A legislao previdenciria, ao criar essa ressalva, foi benevolente

com o trabalhador rural que exerce atividade temporria ao

Produtor Rural Pessoa Fsica (PRPF) (RPS/1999, Art. 9., inciso I,

alnea r). Independente do rendimento recebido por sua atividade, ele

sempre contribuir com 8% do seu SC, no precisando seguir a regra

geral dos Segurados Empregados, ou seja, a tabela de 8, 9 ou 11% sobre

o SC.

03.2. Contribuies do Contribuinte Individual e do Segurado

Facultativo.

Atualmente, o Regulamento da Previdncia Social (RPS/1999)

encontra-se desatualizado quanto as recentes alteraes realizadas na Lei

n. 8.212/1991 (Plano de Custeio da Seguridade Social PCSS/1991) em

relao s contribuies do segurado contribuinte individual e do segurado

facultativo. Em regra, dou primazia ao RPS/1999 por se tratar de uma

norma mais aprofundada e rica em detalhes. Mas nesse tpico, embasarei

nossos estudos no PCSS/1991.

O PCSS/1991 claro em seus dizeres:

A alquota de contribuio dos segurados contribuinte

individual e facultativo ser de 20% sobre o respectivo salrio

de contribuio (SC).

O dispositivo apresenta a nica alquota aplicvel ao contribuinte

facultativo (F) e a alquota geral do contribuinte individual (C). geral

porque existem outras. A prpria legislao prev alquotas diferenciadas

aos contribuintes individuais que prestam servios a empresas:

A alquota de contribuio a ser descontada pela empresa da

remunerao paga, devida ou creditada ao contribuinte

individual a seu servio, observado o limite mximo do

salrio de contribuio (SC), de 11% no caso das empresas

em geral e de 20% quando se tratar de Entidade Beneficente de

Assistncia Social (EBAS) isenta (imune) das contribuies sociais

patronais.

Prof. Ali Mohamad Jaha

www.estrategiaconcursos.com.br

Pgina 10 de 127

Direito Previdencirio p/ INSS

2. Turma 2014/2014

Teoria e Questes Comentadas

Prof. Ali Mohamad Jaha Aula 03

Como voc observou, em regra, o contribuinte individual recolhe sua

contribuio social com a incidncia de uma alquota de 20% sobre seu

SC, (observado o teto da legislao previdenciria) quando trabalhar por

conta prpria ou para EBAS. Contudo, caso trabalhe para uma empresa,

essa ir descontar apenas 11% do pagamento dos servios por ele

prestado para a respectiva contribuio.

Os valores do salrio de contribuio sero reajustados anualmente

por Portaria Interministerial do MPS/MF, como a citada anteriormente,

com o mesmo ndice utilizado para o reajustamento dos benefcios de

prestao continuada da Previdncia Social. E como voc j observou na

tabela apresentada no tpico anterior, atualmente, o limite mximo de

salrio de contribuio de R$ 4.390,24, conhecido popularmente

como teto do RGPS. Isso significa que nenhum segurado poder

contribuir sobre um SC maior que esse e, por consequncia, nenhum

benefcio previdencirio poder ser concedido com valor superior a esse

teto.

O art. 21, 2. do PCSS/1991 foi alterado pela Lei n. 12.470/2011

e traz a seguinte redao:

No caso de opo pela EXCLUSO do direito ao benefcio de

aposentadoria por tempo de contribuio, a alquota de

contribuio incidente sobre o limite mnimo mensal do

salrio de contribuio (um salrio mnimo) ser de:

I - 11%, no caso do segurado contribuinte individual,

ressalvado o disposto no inciso II, que trabalhe por conta

prpria, sem relao de trabalho com empresa ou equiparado

e do segurado facultativo, observado o disposto na alnea b

do inciso II deste pargrafo;

II - 5%:

018953

a) no caso do microempreendedor individual

(MEI), de que trata o art. 18-A da Lei Complementar

n. 123/2006 (MEI aquele que aufere no mximo R$

60.000,00/ano e optante do Simples Nacional);

b) do segurado facultativo sem renda prpria que

se dedique exclusivamente ao trabalho domstico

no mbito de sua residncia, desde que pertencente

famlia de baixa renda (famlia de baixa renda

aquela inscrita no Cadastro nico para Programas

Sociais do Governo Federal Cadnico e cuja renda

mensal seja de no mximo 2 salrios mnimos).

Prof. Ali Mohamad Jaha

www.estrategiaconcursos.com.br

Pgina 11 de 127

Direito Previdencirio p/ INSS

2. Turma 2014/2014

Teoria e Questes Comentadas

Prof. Ali Mohamad Jaha Aula 03

O dispositivo I supracitado apresenta uma forma mais branda de

contribuio para o segurado contribuinte individual e o facultativo,

desde que abram mo da aposentadoria por tempo de contribuio.

Em Agosto/2011, com a publicao da Lei n. 12.470, o governo

federal facilitou um pouco mais a vida do MEI e do facultativo sem

renda que trabalha no mbito de sua residncia. Em regra, qualquer

uma dessas classes pode optar por recolher 11% sobre o salrio mnimo

para participar da Previdncia Social. Porm, tanto uma quanto a outra

foram agraciadas com a possibilidade de participar do RGPS contribuindo

com apenas 5% sobre o salrio mnimo (dispositivo II), desde que

atentem para as exigncias ora grafadas.

Essa alterao legislativa visou proteger uma camada especfica da

sociedade, cuja renda mais baixa. Essa adoo de alquotas inferiores

abarcou maior nmero de segurados que, at ento, estavam margem

dos benefcios ofertados pelo RGPS. Em suma, o legislador aplicou o

princpio constitucional da Universalidade da Cobertura e do Atendimento

(UCA).

Analisando o dispositivo luz da Constituio Federal, percebemos

facilmente que a incluso do segurado facultativo sem renda prpria

que se dedique exclusivamente ao trabalho domstico no mbito

de sua residncia est ligada ao Sistema Especial de Incluso

Previdenciria (SEIP) previsto no prprio texto constitucional:

Lei dispor sobre sistema especial de incluso previdenciria

para atender os trabalhadores de baixa renda e queles sem

renda prpria que se dediquem exclusivamente ao trabalho

domstico no mbito de sua residncia, desde que

pertencentes a famlia01008991538s de baixa renda, garantindo-lhes

acesso a benefcios de valor igual a um salrio mnimo.

O sistema especial de incluso previdenciria ter alquotas e

carncias inferiores s vigentes para os demais segurados do

regime geral de previdncia social.

Imagine agora que um trabalhador de baixa renda tenha se

arrependido da opo feita e deseje obter, futuramente, o benefcio da

aposentadoria por tempo de contribuio Ele poder reverter a opo para

incluso desse benefcio? Sim, mas ele dever complementar as

contribuies mensais j pagas mediante recolhimento suplementar sobre

o valor correspondente ao limite mnimo mensal do salrio de contribuio

Prof. Ali Mohamad Jaha

www.estrategiaconcursos.com.br

Pgina 12 de 127

Direito Previdencirio p/ INSS

2. Turma 2014/2014

Teoria e Questes Comentadas

Prof. Ali Mohamad Jaha Aula 03

(salrio mnimo) em vigor da competncia a ser complementada:

diferena entre o percentual pago (11 ou 5%) e o de 20% (vinte por

cento), acrescido dos juros moratrios previstos na Lei n. 9.430/1996.

Devo ressaltar que tal complementao tambm se aplica ao segurado

com deficincia.

Mencionada complementao tambm se aplica no caso em que o

trabalhador deseje obter a Certido de Tempo de Contribuio (CTC) para

fins diversos, como o caso do cidado aprovado em concurso pblico

que deseja que o seu tempo de contribuio na iniciativa privada (RGPS)

seja averbado em seu novo regime previdencirio (RPPS).

Em resumo, se o contribuinte individual contribuiu com 5% sobre o

salrio mnimo durante 7 meses e se arrependeu depois por ter optado

pela excluso do benefcio da aposentadoria por tempo de contribuio,

ele dever recolher de forma complementar o equivalente a 7 parcelas

no valor de 15% (20% - 5%) sobre o salrio mnimo vigente nos

referidos meses pagos. Ressalto que essa contribuio complementar

pode ser exigida a qualquer tempo, sob pena de indeferimento do

benefcio de aposentadoria por tempo de contribuio.

03.3. Contribuies do Produtor Rural Pessoa Fsica e do Segurado

Especial.

A legislao previdenciria trata da Contribuio Social do Produtor

Rural Pessoa Fsica (PRPF) e do Segurado Especial (S) no art. 200 do

RPS/1999:

A contribuio do produtor rural pessoa fsica (PRPF), em

substituio contribuio de que tratam o inciso I do art. 201

(Contribuio Social da Empresa de 20% sobre a folha de

salrios)

e o art.

(GILRAT da Empresa de 1%, 2% ou

01008991538

202

3%) do RPS/1999, e a do segurado especial, incidente sobre a

receita bruta da comercializao (RBC) da produo rural, de:

I - 2% para a seguridade social, e;

II - 0,1% para o financiamento dos benefcios concedidos em

razo do grau de incidncia de incapacidade laborativa

decorrente dos riscos ambientais do trabalho (GILRAT

Essa parte ser tratada no prximo tpico).

A legislao previdenciria substituiu o recolhimento mensal exigido

das empresas e adotou, para os PRPF e para os Segurados Especiais, a

Prof. Ali Mohamad Jaha

www.estrategiaconcursos.com.br

Pgina 13 de 127

Direito Previdencirio p/ INSS

2. Turma 2014/2014

Teoria e Questes Comentadas

Prof. Ali Mohamad Jaha Aula 03

contribuio de 2,1% sobre a Receita Bruta de Comercializao (RBC).

Uma vez que esses segurados no auferem rendimento de forma

peridica, fica difcil estabelecer um salrio de contribuio mensal e, por

consequncia, difcil apurar e cobrar contribuies sociais dessas pessoas.

Diante de tal entrave, a legislao previdenciria adotou uma forma

diferenciada de contribuio: a simples aplicao de uma alquota nica de

2,1% sobre a RBC.

A RBC composta pelos valores auferidos com produo, processo

de beneficiamento ou industrializao artesanal, comercializao de

produtos de origem animal ou vegetal em estado natural ou submetidos a

processos de beneficiamento ou industrializao rudimentar, bem como

por subprodutos e os resduos obtidos por meio desses processos.

Tudo isso RBC? No. Tem mais um pouco, amigo! A legislao

previdenciria ampliou o conceito de Receita Bruta! Para fins

previdencirios, considerada como RBC a receita proveniente:

01. Da comercializao da produo obtida em razo de

contrato de parceria ou meao de parte do imvel rural.

02. Da comercializao de artigos oriundos da atividade

artesanal desenvolvida por membro de grupo familiar de

segurados especiais.

03. De servios prestados, de equipamentos utilizados e de

produtos comercializados no imvel rural, desde que em

atividades turstica e de entretenimento desenvolvidas no

prprio imvel, inclusive hospedagem, alimentao, recepo,

recreao e atividades pedaggicas, bem como taxa de visitao

e servios especiais.

01008991538

04. Do valor de mercad

o da produo rural dada em

pagamento ou que tiver sido trocada por outra, qualquer que

seja o motivo ou finalidade.

05. De atividade artstica desenvolvida por membro de grupo

familiar de segurados especiais.

Como voc percebeu a base de clculo para esses segurados bem

ampla! Ela abarca praticamente todas as atividades realizadas no campo.

Uma vez que a alquota extremamente pequena e no existe a

periodicidade mensal de recolhimentos, no faz sentido restringir a base

de clculo dos produtores rurais Pessoa Fsica e dos Segurados Especiais.

De certa forma, essa base de clculo ampliada respeita o princpio da

Prof. Ali Mohamad Jaha

www.estrategiaconcursos.com.br

Pgina 14 de 127

Direito Previdencirio p/ INSS

2. Turma 2014/2014

Teoria e Questes Comentadas

Prof. Ali Mohamad Jaha Aula 03

isonomia, pois tenta captar recursos das contribuies sociais para o

RGPS de forma equilibrada entre os seus segurados obrigatrios.

Vamos estudar agora o recolhimento dessa contribuio social

(2,1% x RBC)! Conforme a legislao, essa contribuio ser recolhida:

1. Pela empresa (pessoa jurdica) adquirente, consumidora ou

consignatria ou a cooperativa, que ficam sub-rogadas no

cumprimento das obrigaes do Produtor Rural Pessoa Fsica

PRPF (segurado contribuinte individual, que explora atividade

agropecuria, pesqueira ou extrativista) e do Segurado

Especial, independentemente de as operaes de venda ou

consignao terem sido realizadas diretamente com estes ou com

intermedirio pessoa fsica.

Quando o PRPF ou o Segurado Especial vende ou consigna sua

produo para uma empresa (pessoa jurdica), esta fica sub-rogada

na obrigao de recolher a contribuio social devida pelo PRPF ou pelo

Segurado Especial. O que seria essa sub-rogao? Nesse caso, a

empresa compradora da produo ir recolher para os cofres pblicos a

contribuio devida pelo PRPF (ou Segurado Especial) e descontar esse

recolhimento do valor a ser pago para o prprio PRPF. Imagine o seguinte

caso prtico: O PRPF Caio vendeu sua produo de milho para a empresa

Pamonha da Hora Ltda. (pessoa jurdica) por R$ 5.500,00. Nesse caso,

conforme legislao previdenciria, a empresa fica sub-rogada na

obrigao de recolher R$ 115,50 (2,1% x R$ 5.500,00) aos cofres

pblicos a ttulo de contribuio social do PRPF Caio. Em suma, a empresa

recolher R$ 115,50 para a Previdncia Social e pagar R$ 5.384,50 para

o PRPF Caio. Esse ir receber R$ 5.384,50 da empresa compradora e no

recolher nada a Previdncia, pois essa obrigao ficou sub-rogada

Pamonha da Hora Ltda. Essa sub-rogao facilita muito a fiscalizao, pois

a RFB no precisa fiscalizar milhares de PRPF (ou Segurados Especiais)

como Caio, e sim as empresas adquirentes. O mesmo ocorre com

fornecedores de leite para cooperativa de laticnios, entre outros.

2. Pela pessoa fsica no produtor rural, que fica sub-rogada

no cumprimento das obrigaes do Produtor Rural Pessoa

Fsica PRPF (segurado contribuinte individual, que explora

atividade agropecuria, pesqueira ou extrativista) e do Segurado

Especial, quando adquire produo para venda no varejo a

consumidor pessoa fsica.

A pessoa fsica no produtor rural que compra a produo de PRPF

(ou Segurado Especial) para revend-la, no varejo, para consumidor

pessoa fsica tambm fica sub-rogada pelo recolhimento da contribuio

Prof. Ali Mohamad Jaha

www.estrategiaconcursos.com.br

Pgina 15 de 127

Direito Previdencirio p/ INSS

2. Turma 2014/2014

Teoria e Questes Comentadas

Prof. Ali Mohamad Jaha Aula 03

social. Exemplo: O PRPF Caio vende sua produo de milho para o Sr.

Luigi (que no produtor rural) por R$ 3.000,00, e esse por sua vez, ir

revender em sua mercearia para consumidores finais (pessoas fsicas).

Nesse caso, o Sr. Luigi ir recolher R$ 63,00 (2,1% x R$ 3.000,00) para a

Previdncia Social e pagar ao PRPF Caio a quantia de R$ 2.937,00. Por

sua vez, Caio receber R$ 2.937,00 e no precisar recolher nada para a

Previdncia, pois a sua contribuio j foi recolhida atravs da subrogao ao comprador pessoa fsica no produtor.

3. Pelo Produtor Rural Pessoa Fsica PRPF (segurado

contribuinte individual, que explora atividade agropecuria,

pesqueira ou extrativista) e pelo Segurado Especial, caso

comercializem sua produo com adquirente domiciliado no

exterior ou, diretamente no varejo a consumidor pessoa fsica ou,

a outro produtor rural pessoa fsica ou segurado especial.

Nesse caso, o recolhimento feito diretamente pelo PRPF (ou pelo

Segurado Especial). Ou seja, no existe a figura da sub-rogao do

recolhimento pessoa adquirente, desde que venda sua produo:

Para o adquirente no Exterior;

Para o consumidor final pessoa fsica, de forma direta, no

varejo;

Para outro PRPF ou Segurado Especial.

Imagine o PRPF Caio (novamente!) vendendo diretamente sua

produo de milho para vrios consumidores (pessoas fsicas) diferentes,

como estamos acostumados a ver nas ruas por ai. Nesse caso, ele vendeu

sua produo por R$ 4.500,00. Como ser realizado o recolhimento

Previdncia Social? Dessa vez, o PRPF Caio ter que recolher sua prpria

contribuio social de R$ 94,50 (2,1% x R$ 4.500,00).

Alm desse caso de recolhimento direto, a legislao previdenciria

prev mais 3 casos em que o Produtor Rural Pessoa Fsica (PRPF) e o

Segurado Especial so obrigados a recolher diretamente a prpria

contribuio social. Esses casos so referentes s contribuies incidentes

sobre a receita bruta proveniente:

01. Da comercializao de artigos de artesanato elaborados com

matria-prima produzida pelo respectivo grupo familiar.

Prof. Ali Mohamad Jaha

www.estrategiaconcursos.com.br

Pgina 16 de 127

Direito Previdencirio p/ INSS

2. Turma 2014/2014

Teoria e Questes Comentadas

Prof. Ali Mohamad Jaha Aula 03

02. De comercializao de artesanato ou do exerccio de

atividade artstica de membro de grupo familiar de segurados

especiais.

03. De servios prestados, de equipamentos utilizados e de

produtos comercializados no imvel rural, desde que em

atividades turstica e de entretenimento desenvolvidas no

prprio imvel, inclusive hospedagem, alimentao, recepo,

recreao e atividades pedaggicas, bem como taxa de visitao

e servios especiais.

Como voc j percebeu, amigo, existe situaes em que h subrogao da contribuio social do PRPF (ou do Segurado Especial) e

existe situaes em que o recolhimento deve ser feito diretamente pelo

PRPF (ou Segurado Especial). Vamos esquematizar essas situaes!

Situaes de Sub-rogao da Contribuio Social:

Venda de produo para Empresa Adquirente.

Venda de produo para Empresa Consumidora.

Venda de produo para Empresa Consignatria.

Venda de produo para Cooperativa.

Venda de produo para pessoa fsica no produtor rural para revenda, no varejo,

para consumidor final (pessoa fsica).

Situaes de Recolhimento Direto da Contribuio Social:

Venda de produo para o adquirente no Exterior.

Venda de produo, de forma direta, no varejo, para consumidor final (pessoa fsica).

Venda de produo para outro PRPF ou Segurado Especial.

Venda de artesanato.

Exerccio de atividade artstica.

Exerccio de atividade turstica (inclusive com hospedagem).

O RPS/1999 em seu Art. 199 traz os seguintes pargrafos para o

seu estudo:

3. O Produtor Rural Pessoa Fsica PRPF (segurado

contribuinte individual, que explora atividade agropecuria,

pesqueira ou extrativista) contribui, tambm, obrigatoriamente,

na forma do art. 199 do RPS/1999 (contribuir como Contribuinte

Prof. Ali Mohamad Jaha

www.estrategiaconcursos.com.br

Pgina 17 de 127

Direito Previdencirio p/ INSS

2. Turma 2014/2014

Teoria e Questes Comentadas

Prof. Ali Mohamad Jaha Aula 03

Individual 20% x SC), observando ainda o disposto nas

alneas "a" e "b" do inciso I do art. 216 do RPS/1999 (PRPF

equiparado empresa, e deve arrecadar e recolher a

Receita

Federal

do

Brasil

as

contribuies

dos

trabalhadores a seu servio).

2. O Segurado Especial referido neste artigo, alm da

contribuio obrigatria de 2,1% x RBC, poder contribuir,

facultativamente, na forma do art. 199 do RPS/1999 (contribuir

como contribuinte individual 20% x SC para obter

benefcios previdencirios maiores de um salrio mnimo).

Nesse caso, o Salrio de Contribuio ser o valor da Receita Bruta

de Comercializao, respeitando-se os limites mnimo (salrio mnimo) e

mximo (Teto de R$ 4.390,24) do RGPS.

10. O segurado especial obrigado a arrecadar a contribuio

de trabalhadores a seu servio e a recolh-la no prazo

estabelecido pela legislao previdenciria.

A legislao previdenciria a partir do ano de 2001 equiparou o

Consrcio Simplificado de Produtores Rurais ao Produtor Rural

Pessoa Fsica (PRPF) para todos os efeitos previdencirios, como voc

pode observar no Art. 200-A e Art. 200-B do RPS/1999 a seguir:

Art. 200-A. Equipara-se ao Produtor Rural Pessoa Fsica (PRPF) o

Consrcio Simplificado de Produtores Rurais, formado pela

unio de produtores rurais pessoas fsicas, que outorgar a

um deles poderes para contratar, gerir e demitir trabalhadores

rurais, na condio de empregados, para prestao de servios,

exclusivamente, aos seus integrantes, mediante documento

registrado em cartrio de ttulos e documentos.

018953

1 O documento de que trata o caput dever conter a

identificao de cada produtor, seu endereo pessoal e o de sua

propriedade rural, bem como o respectivo registro no Instituto

Nacional de Colonizao e Reforma Agrria (INCRA) ou

informaes relativas parceria, arrendamento ou equivalente e

matrcula na RFB de cada um dos produtores rurais.

2 O consrcio dever ser matriculado na RFB, na forma por

este estabelecida, em nome do empregador a quem hajam sido

outorgados os mencionados poderes.

Art. 200-B. As contribuies de que tratam o inciso I do art. 201

(Contribuio Social da Empresa de 20% sobre a folha de

salrios) e o art. 202 (GILRAT da Empresa de 1%, 2% ou

Prof. Ali Mohamad Jaha

www.estrategiaconcursos.com.br

Pgina 18 de 127

Direito Previdencirio p/ INSS

2. Turma 2014/2014

Teoria e Questes Comentadas

Prof. Ali Mohamad Jaha Aula 03

3%), bem como a devida ao Servio Nacional Rural, so

substitudas, em relao remunerao paga, devida ou

creditada ao trabalhador rural contratado pelo consrcio

simplificado de produtores rurais de que trata o art. 200-A, pela

contribuio dos respectivos produtores rurais.

Considero interessante inserir um dispositivo presente na Lei n.

8.212/1991, a saber:

Art. 25-A. 3. Os produtores rurais integrantes do consrcio

simplificado de produtores rurais sero responsveis solidrios

em relao s obrigaes previdencirias.

Como a equiparao com o PRPF na esfera previdenciria total,

todos os comentrios relacionados ao PRPF so vlidos ao Consrcio

Simplificado de Produtores Rurais. Eu aconselho apenas uma leitura dos

artigos supracitados. mais que suficiente! =)

03.4. Contribuies da Empresa em Geral.

Amigo concurseiro, este ser o maior tpico da aula 03. um

assunto bem extenso, com muitos detalhes e com grande incidncia nas

provas de Direito Previdencirio. Logo, vamos estud-lo com muito

carinho! Sem preguia! =)

As contribuies a cargo da empresa sero as seguintes, conforme

legislao previdenciria:

01. 20% sobre o total das remuneraes pagas, devidas ou

creditadas, a qualquer ttulo, no decorrer do ms, aos segurados

empregado e trabalhador avulso, alm das contribuies

previstas nos arts.

(GILRAT e Adicional GILRAT a ser visto

20201008991538

nesse tpico) e 204 (contribuio sobre o faturamento e o lucro)

do RPS/1999.

a contribuio da empresa sobre a folha de salrios dos

empregados e trabalhadores avulsos. E qual seria o conceito de

remunerao? A remunerao do trabalhador a importncia auferida

em uma ou mais empresas, assim entendida a totalidade dos rendimentos

pagos, devidos ou creditados a qualquer ttulo, durante o ms, destinados

a retribuir-lhe pelo trabalho. Entra no conceito de remunerao os ganhos

habituais sob forma de utilidades. Foi isso mesmo que voc entendeu! Os

ganhos pagos com habitualidade fazem parte da remunerao, como as

gorjetas, por exemplo! E o lucro distribudo ao empresrio? No, isso no

Prof. Ali Mohamad Jaha

www.estrategiaconcursos.com.br

Pgina 19 de 127

Direito Previdencirio p/ INSS

2. Turma 2014/2014

Teoria e Questes Comentadas

Prof. Ali Mohamad Jaha Aula 03

remunerao, pois a distribuio de lucro eventual, no peridico, no

habitual.

02. 20% sobre o total das remuneraes ou retribuies pagas

ou creditadas no decorrer do ms ao segurado contribuinte

individual.

O conceito de remunerao do contribuinte individual o mesmo

exposto anteriormente, mas em relao a este segurado temos algumas

peculiaridades:

a) A bolsa de estudos paga ao Mdico-residente (mdico residente

contribuinte individual, no se esquea disso!) em razo de

participao em programa de residncia mdica considerada

remunerao para fins previdencirios.

b) A remunerao paga ao condutor autnomo (contribuinte

individual) ou seu auxiliar (tambm contribuinte individual) equivale

a 20% dos rendimentos auferidos em funo de frete, carreto ou

transporte de passageiros. Logo, a base de clculo para contribuio

social ser de 20% do valor do servio de transporte. Estamos

diante da Base de Clculo Reduzida (BCR = 20% x Valor do

Servio de Transporte). Sobre essa BCR se aplica os 20%

referentes contribuio social do contribuinte individual! Cuidado

com as continhas! =)

c) Quando no h comprovao dos valores pagos ou creditados ao

segurados contribuintes individuais, em razo de sonegao de

qualquer documento ou informao, ou ainda, sua apresentao

deficiente, a empresa obrigada a recolher a seguinte contribuio

referente a esses contribuintes individuais:

018953

c.1.) 20% x Salrio de Contribuio do segurado nessa

condio (em condio semelhante), OU.

c.2.) 20% x Maior remunerao paga a empregados da

empresa, OU.

c.3.) 20% x Salrio Mnimo, caso no ocorra nenhuma das

hipteses anteriores.

d) No caso de sociedade civil de prestao de servios

profissionais relativos ao exerccio de profisses legalmente

regulamentadas, a contribuio da empresa referente aos

Prof. Ali Mohamad Jaha

www.estrategiaconcursos.com.br

Pgina 20 de 127

Direito Previdencirio p/ INSS

2. Turma 2014/2014

Teoria e Questes Comentadas

Prof. Ali Mohamad Jaha Aula 03

segurados contribuintes individuais ligados sociedade, observado a

legislao especfica, ser de:

d.1.) 20% x remunerao paga ou creditada aos scios em

decorrncia de seu trabalho, de acordo com a escriturao

contbil da empresa, OU.

d.2.) 20% x os valores totais pagos ou creditados aos scios,

ainda que a ttulo de antecipao de lucro da pessoa jurdica,

quando no houver discriminao entre a remunerao

decorrente do trabalho e a proveniente do capital social ou

tratar-se de adiantamento de resultado ainda no apurado por

meio de demonstrao de resultado do exerccio (DRE).

e) Quando um trabalhador (pessoa fsica) presta servio a uma

empresa, sem caractersticas de segurado empregado, as

contribuies dessa empresa sero calculadas de forma equivalente

a de um segurado contribuinte individual, independentemente desse

trabalhador estar inscrito no RGPS.

=)

So muitas peculiaridades, e interessante termos todas em mente!

03. 15% sobre o valor bruto da nota fiscal ou fatura de

prestao de servios, relativamente a servios que lhes so

prestados por cooperados por intermdio de cooperativas de

trabalho.

A legislao previdenciria foi favorvel s cooperativas de trabalho,

pois essas no esto sujeitas contribuio de 20% sobre os valores

pagos, distribudos ou creditados aos seus cooperados (contribuintes

individuais), a ttulo de remunerao ou retribuio pelos servios

prestados s empresas.

Em outras palavras, a cooperativa de trabalho no precisa recolher

20% sobre a folha de seus cooperados. E ainda tem mais! A contribuio

de 15% sobre o valor bruto da nota fiscal de responsabilidade da

empresa contratante, ou seja, no se trata de reteno.

Um exemplo deixa tudo mais claro: imagine que a empresa

Fronteira contrate a cooperativa de trabalho Mos obra para lhe prestar

servios tcnicos, sendo que o total do servio foi de R$ 17.000,00. Nesse

caso, a empresa Fronteira ir recolher R$ 2.550,00 para a Previdncia

Social (15% x Valor Bruto da Nota Fiscal de Servio) e ir pagar R$

Prof. Ali Mohamad Jaha

www.estrategiaconcursos.com.br

Pgina 21 de 127

Direito Previdencirio p/ INSS

2. Turma 2014/2014

Teoria e Questes Comentadas

Prof. Ali Mohamad Jaha Aula 03

17.000,00 para a cooperativa de trabalho. isso mesmo, a cooperativa de

trabalho no recolhe nada e a empresa contratante arca com 115% do

valor Bruto da Nota Fiscal de Servio (15% para a Previdncia e 100%

para a Cooperativa de Trabalho pelos servios prestados).

Empresa

Fronteira

R$2.550,00

(15%)

Previdncia

Social

R$17.000,00

(100%)

Cooperativa

Mos obra

Temos ainda outra peculiaridade em relao s cooperativas de

trabalho que exercem atividades de transporte rodovirio (cargas ou

passageiros). Quando uma empresa contrata esse tipo de cooperativa,

dever recolher 15% sobre a parcela correspondente aos servios

prestados pelos cooperados, mas esse valor ser equivalente a no mnimo

20% do total da nota fiscal de fatura. Como assim? Recorremos a outro

exemplo: Imagine uma cooperativa de trabalho no ramo de transporte de

passageiros que preste servio a uma empresa qualquer. Findado o

contratado, o valor do servio prestado pelos cooperados foi de R$

2.000,00 e o valor total da nota fiscal do servio foi de R$ 6.700,00.

Nesse caso, o servio dos cooperados equivale a 29,9% do valor total da

nota fiscal, e sendo assim, a empresa contratante dever contribuir para a

Previdncia com 15% x R$ 2.000,00 (pois este montante supera os

20% mnimo exigidos do total da nota fiscal faturada). Agora imagine a

mesma situao, porm, com o importe da nota fiscal no valor de R$

16.700,00. Nesse caso, o valor dos servios prestados pelos cooperados

(R$ 2.000,00) equivale a apenas 12% do valor total da nota fiscal. Como

o limite mnimo para incidncia de 20% sobre o total da NF, devemos

adotar como base de clculo previdencirio a quantia de R$ 3.340,00

(20% x R$ 16.700 = R$ 3.340,00). Logo a empresa dever contribuir com

15% x R$ 3.340,00. Ficou claro?

04. 2,5% sobre o total da RBC (receita bruta proveniente da

comercializao da produo rural), em substituio s

contribuies previstas no Art. 201, inciso I (Contribuio da

empresa sobre folha de salrios) e no art. 202 (GILRAT de

0,1%) do RPS/1999, quando se tratar de pessoa jurdica que

tenha como fim apenas a atividade de produo rural (Produtor

Rural Pessoa Jurdica PRPJ).

Prof. Ali Mohamad Jaha

www.estrategiaconcursos.com.br

Pgina 22 de 127

Direito Previdencirio p/ INSS

2. Turma 2014/2014

Teoria e Questes Comentadas

Prof. Ali Mohamad Jaha Aula 03

A contribuio social do PRPJ (Produtor Rural Pessoa Jurdica) tem

as seguintes caractersticas:

a) Considera-se Receita Bruta de Comercializao (RBC) o valor

recebido ou creditado pela comercializao da produo, assim

entendida a operao de venda ou consignao. Conforme legislao

previdenciria, integram a produo (no para decorar!): os

produtos de origem animal ou vegetal, em estado natural ou

submetidos a processos de beneficiamento ou industrializao

rudimentar, assim compreendidos, entre outros, os processos de

lavagem, limpeza, descaroamento, pilagem, descascamento,

lenhamento, pasteurizao, resfriamento, secagem, socagem,

fermentao, embalagem, cristalizao, fundio, carvoejamento,

cozimento, destilao, moagem e torrefao, bem como os

subprodutos e os resduos obtidos por meio desses processos.

b) A contribuio de 2,5% x RBC dever ser recolhida pelo prprio

PRPJ, no se admitindo a sub-rogao ao adquirente,

consignatrio ou cooperativa.

c) O PRPJ continua obrigado a arrecadar e recolher Receita Federal

do Brasil a contribuio do segurado empregado e do trabalhador

avulso a seu servio, descontando-a da respectiva remunerao,

nos mesmos prazos e segundo as mesmas normas aplicadas s

empresas em geral.

d) No caso de o PRPJ prestar servios a terceiros, as contribuies

referentes a esses servios sero recolhidas pelo contratante de

forma equivalente s empresas em geral (20% x folha de salrios +

GILRAT).

e) O PRPJ (exceto a agroindstria que ser estuda em tpico

prprio) que alm de sua atividade rural exera outra atividade

econmica autnoma (comercial, industrial ou servios) no mesmo

estabelecimento

ou

em

estabelecimento

distinto,

independentemente da atividade preponderante, dever recolher

contribuies sociais de 20% sobre folha de salrios (empregados,

avulsos e contribuintes individuais) e contribuio de GILRAT.

05. Conforme Art. 204 do RPS/1999, as contribuies a cargo da

empresa, provenientes do faturamento (PIS/COFINS) e do

lucro (CSLL), destinadas seguridade social, so de:

Prof. Ali Mohamad Jaha

www.estrategiaconcursos.com.br

Pgina 23 de 127

Direito Previdencirio p/ INSS

2. Turma 2014/2014

Teoria e Questes Comentadas

Prof. Ali Mohamad Jaha Aula 03

a) Sobre o faturamento: 0,65% para o PIS (Programa de

Integrao Social) e 3,00% para a COFINS (Contribuio

para o Financiamento da Seguridade Social), em regime

cumulativo e 1,65% para o PIS e 7,60% para a COFINS,

em regime no cumulativo.

b) Sobre o Lucro Lquido: 9,00% para CSLL (Contribuio

Social sobre o Lucro Lquido).

O que vem a ser o PIS, a COFINS e a CSLL? Observe:

PIS (Programa de Integrao Social): foi criado pelo governo federal

na dcada de 70 juntamente com o PASEP (Programa de Formao

do Patrimnio do Servidor). Ambos os programas tm como objetivo

promover

integrao

dos trabalhadores

na

vida

e

no

desenvolvimento das empresas, viabilizando melhor distribuio da

renda por meio de benefcios como o Abono Salarial e o Seguro

Desemprego. O PIS destinado aos que atuam no setor privado e

o PASEP aos empregados e servidores pblicos.

COFINS (Contribuio Social para Financiamento da Seguridade

Social): Criada pela Lei Complementar n. 70/1991, uma

contribuio social devida pelas pessoas jurdicas (incluindo as

equiparadas por meio da legislao do imposto de renda), destinada

exclusivamente ao financiamento das despesas com atividades-fim

das reas de sade, previdncia e assistncia social.

CSLL (Contribuio Social sobre o Lucro Lquido): contribuio que

incide sobre as pessoas jurdicas e entes equiparados pela legislao

do Imposto de Renda e se destina ao financiamento da Seguridade

Social, estando disciplinado pela Lei n. 7.689/1988.

03.4.1. Contribuies da Instituio Financeira, da Microempresa e

da Empresa de Pequeno Porte.

As instituies financeiras em geral (bancos e seus equiparados

financeiros), sem dvida alguma, so as empresas mais lucrativas em

mbito nacional, e diante dessa constatao, o governo decidiu instituir

uma contribuio adicional sobre a folha de salrios desses

estabelecimentos de crdito. Essa contribuio adicional corresponde a

2,5%, conforme podemos extrair da legislao previdenciria:

No caso de banco comercial, banco de investimento, banco de

desenvolvimento, caixa econmica, sociedade de crdito,

Prof. Ali Mohamad Jaha

www.estrategiaconcursos.com.br

Pgina 24 de 127

Direito Previdencirio p/ INSS

2. Turma 2014/2014

Teoria e Questes Comentadas

Prof. Ali Mohamad Jaha Aula 03

financiamento e investimento, sociedade de crdito imobilirio,

inclusive associao de poupana e emprstimo, sociedade

corretora, distribuidora de ttulos e valores mobilirios, inclusive

bolsa de mercadorias e de valores, empresa de arrendamento

mercantil, cooperativa de crdito, empresa de seguros privados e

de capitalizao, agente autnomo de seguros privados e de

crdito e entidade de previdncia privada, aberta e fechada, alm

das contribuies de 20% x Folha de Salrios (empregados,

avulsos e contribuintes individuais), da contribuio adicional de

GILRAT, devida a contribuio adicional de 2,5% sobre a

folha de salrios (empregados, avulsos e contribuintes

individuais).

Por outro lado, o legislador previdencirio foi benvolo s

microempresas (ME) e empresas de pequeno porte (EPP) ao definir que:

A pessoa jurdica enquadrada na condio de microempresa

(ME) ou de empresa de pequeno porte (EPP), na forma da Lei

Complementar n. 123/2006, que optar pela inscriono

Simples Nacional (Regime Especial Unificado de Arrecadao de

Tributos e Contribuies devidos pelas ME e EPP), contribuir na

forma estabelecida no art. 13 da referida Lei, em substituio as

seguintes contribuies:

CSLL, COFINS, PIS

e CPP

(Contribuio Patronal Previdenciria).

Como funciona a contribuio das ME e das EPP? A Lei do Simples

Nacional (Lei Complementar n. 123/2006) traz em seus anexos uma

planilha que para cada faixa de receita bruta (RB) da empresa tem-se

uma alquota nica correspondente. Quanto maior a RB, maior a alquota

aplicada. Uma vez encontrada a alquota correspondente, aplica-se a

mesma sobre a RB da empresa, recolhendo o referido valor aos cofres

pblicos. Essa arrecadao nica substitui os seguintes tributos:

01. Imposto sobre a Renda da Pessoa Jurdica (IRPJ);

02. Imposto sobre Produtos Industrializados (IPI);

03. Contribuio Social sobre o Lucro Lquido (CSLL);

04. Contribuio para o Financiamento da Seguridade

Social (COFINS);

05. Contribuio para o PIS;

06. Contribuio Patronal Previdenciria (CPP) para a

Seguridade Social, a cargo da pessoa jurdica;

Prof. Ali Mohamad Jaha

www.estrategiaconcursos.com.br

Pgina 25 de 127

Direito Previdencirio p/ INSS

2. Turma 2014/2014

Teoria e Questes Comentadas

Prof. Ali Mohamad Jaha Aula 03

07. Impostosobre

Operaes Relativas Circulao de

Mercadorias e Sobre Prestaes de Servios de Transporte

Interestadual e Intermunicipal e de Comunicao (ICMS);

08. Imposto sobre Servios de Qualquer Natureza (ISS).

A arrecadao nica foi uma excelente iniciativa do poder pblico,

pois desonerou as ME e as EPP ao passo que facilitou a fiscalizao da

arrecadao por parte da RFB. No mbito previdencirio, essa

simplificao foi muito bem-vinda, pois dos 8 tributos substitudos, 4 eram

contribuies previdencirias. =)

03.4.2. Contribuies

Produo Rural.

da Agroindstria

e da Cooperativa

de

A Agroindstria uma espcie do gnero PRPJ, recolhendo inclusive,

suas contribuies sociais de forma equivalente, como podemos extrair da

legislao previdenciria:

A contribuio devida pela Agroindstria, definida como sendo o

PRPJ (Produtor Rural Pessoa Jurdica) cuja atividade econmica

seja a industrializao de produo prpria ou de produo

prpria e adquirida de terceiros, incidente sobre o valor da RBC

(receita bruta proveniente da comercializao) da produo, em

substituio Contribuio Social de 20% sobre a Folha de

Salrios de Empregados e Trabalhadores Avulsos de 2,5%

destinados Seguridade Social, alm da Contribuio GILRAT

de 0,1%.

Aplica-se o disposto acima, ainda que a agroindstria explore,

tambm, outra atividade econmica autnoma, no mesmo ou em

estabelecimento distinto, hiptese em que a contribuio incidir sobre o

valor da receita bruta dela decorrente.

Para a Agroindstria, a RBC, por definio legal, equivale ao valor

total da receita de comercializao da:

a) Produo Prpria;

b) Produo adquirida de Terceiros, industrializada ou no.

A Agroindstria que presta servios a terceiros contribui para a

Seguridade Social de forma equiparada s empresas (contribuio

sobre folha de salrios e GILRAT), existindo inclusive a obrigao da

Prof. Ali Mohamad Jaha

www.estrategiaconcursos.com.br

Pgina 26 de 127

Direito Previdencirio p/ INSS

2. Turma 2014/2014

Teoria e Questes Comentadas

Prof. Ali Mohamad Jaha Aula 03

elaborao de folha de salrios e de registros contbeis. Uma vez que

esse tipo de Agroindstria contribui de forma equiparada s empresas, a

RBC no utilizada como base de clculo para a contribuio de 2,5% x

RBC, como acontece em regra nas outras agroindstrias e nos PRPJ

(acrescido da contribuio de GILRAT de 0,1%).

Alm do disposto no pargrafo anterior, existem algumas outras

entidades que so excludas da forma de arrecadao das

agroindstrias (2,5% x RBC + GILRAT de 0,1%), a saber:

a) As Sociedades Cooperativas;

b) As Agroindstrias de Piscicultura (criao de peixes de gua

doce), de Carcinicultura (criao de camares), de Suinocultura

(criao de porcos) e de Avicultura (criao de aves);

c) As Pessoas Jurdicas que se dediquem exclusivamente ao

florestamento e reflorestamento como fonte de matria-prima para

industrializao prpria, com uso de processo industrial que

modifique a natureza qumica da madeira ou a transforme em

pasta celulsica (para fabricao de papel). Essas PJ podem ainda

comercializar resduos vegetais (sobras de produo), desde que a

receita dessa comercializao represente no mximo 1% de sua

receita bruta proveniente da comercializao da produo.

A excluso supracitada indica que tais empresas devem arrecadar

de forma anloga a uma empresa normal.

Dando continuidade, agora que j tratamos da Agroindstria, vamos

observar o que a legislao previdenciria traz sobre a Cooperativa de

Produo Rural:

Quando a Cooperativa de Produo Rural (CPR) contratar

empregados para realizar, exclusivamente, a colheita da

produo de seus cooperados, as contribuies de 20% sobre

folha de salrios desses empregados e as contribuies adicionais

de GILRAT, relativas folha de salrio destes segurados, sero

substitudas pela contribuio devida pelos cooperados,

cujas colheitas sejam por eles realizadas, incidentes sobre a

receita bruta da comercializao da produo rural, na forma

prevista no art. 200 do RPS/199 (2,0% x RBC mais GILRAT de

0,1%), se pessoa fsica, no inciso IV do caput do art. 201 do

RPS/1999 (2,5% x RBC mais GILRAT de 0,1%), se pessoa

jurdica.

Prof. Ali Mohamad Jaha

www.estrategiaconcursos.com.br

Pgina 27 de 127

Direito Previdencirio p/ INSS

2. Turma 2014/2014

Teoria e Questes Comentadas

Prof. Ali Mohamad Jaha Aula 03

A CPR quando contrata empregados para a colheita da produo de

seus cooperados no recolhe contribuio social sobre a folha de

salrios como numa empresa normal. Nesse caso cabem aos cooperados

substiturem essa contribuio pela contribuio sobre a RBC (Receita

Bruta de Comercializao), como acontece com os PRPF (Produtores

Rurais Pessoa Fsica) e os PRPJ (Produtores Rurais Pessoa Jurdica).

A responsabilidade pela arrecadao e recolhimento da

contribuio

previdenciria

desses

empregados

contratados

exclusivamente para colheita de produo dos cooperados da prpria

CPR.

Quer um exemplo? Imagine que voc um fazendeiro (ou

fazendeira), participante de uma Cooperativa de Produo Rural. Neste

ano, voc e os demais cooperados obtiveram uma safra recorde com o

plantio de caf e em decorrncia disso, necessitam contratar mo de obra

extra para auxiliar na colheita. Nesse caso, ao invs de contribuir sobre a

folha de salrios desses trabalhadores contratados temporariamente,

contribuiro com uma alquota sobre a Receita Bruta de

Comercializao. Essa alquota variar se voc, Fulano de Tal, Pessoa

Fsica, for o responsvel pela contratao (2,0% x RBC + GILRAT de

0,1% = 2,1%), ou se, a Fazenda Trs Irmos, Pessoa Jurdica, realizar o

contrato (2,5% x RBC + GILRAT de 0,1% = 2,6%). Como voc pode

ver claramente, a Pessoa Jurdica, ainda que integrante de Cooperativa de

Produo Rural suporta um nus maior na contratao de pessoal para

execuo do trabalho do que a pessoa fsica.

Alm dessa responsabilidade de arrecadao e recolhimento, cabe a

CPR elaborar folha de salrios distinta desses empregados em relao aos

empregados regulares e apurar os encargos decorrentes dessas

contrataes de forma discriminada por cooperado, na forma definida pela

Receita Federal do Brasil.

03.4.3. Contribuies do Setor de TI e de TIC.

Em 2009 o governo prestigiou o setor de TI (Tecnologia da

Informao) e de TIC (Tecnologia da Informao e Comunicao),

incentivando a exportao dos respectivos servios da seguinte forma:

quanto mais a empresa exportasse servios dessa natureza, menos

contribuies sociais patronais seriam recolhidas aos cofres pblicos. Foi

um verdadeiro incentivo fiscal!

Prof. Ali Mohamad Jaha

www.estrategiaconcursos.com.br

Pgina 28 de 127

Direito Previdencirio p/ INSS

2. Turma 2014/2014

Teoria e Questes Comentadas

Prof. Ali Mohamad Jaha Aula 03

Para efeitos previdencirios so considerados servios de TI e de

TIC:

01. Anlise e desenvolvimento de sistemas.

02. Programao.

03. Processamento de dados e congneres.

04. Elaborao de programas de computadores, inclusive de

jogos eletrnicos.

05. Licenciamento ou cesso de direito de uso de programas de

computao.

06. Assessoria e consultoria em informtica.

07. Suporte tcnico em informtica, inclusive instalao,

configurao e manuteno de programas de computao e

bancos de dados.

08. Planejamento, confeco, manuteno e atualizao

pginas eletrnicas.

de

09. Prestao de servios de Call Center.

O incentivo fiscal se d com a reduo da contribuio social da

empresa sobre folha de salrios de empregados, trabalhadores avulsos e

contribuintes individuais. E como feita essa reduo? Da seguinte forma:

1. Calcular a receita bruta total de vendas da empresa nos 12 meses

anteriores ao trimestre-calendrio. Desse valor, subtrair os impostos e

contribuies incidentes sobre venda. Analisando um caso prtico:

Receita Bruta Total de Vendas:

(-) Impostos/Contribuies sobre as Vendas:

(=) Receita Bruta sem Impostos/Contribuies:

R$ 28.000.000,00

R$ 250.000,00

R$ 27.750.000,00

2. Identificar o total de Receita Bruta sem Impostos/Contribuies

decorrente de exportao de bens e servios de TI/TIC:

Receita de exportao de TI/TIC:

R$ 12.450.000,00

3. Dividir a Receita de exportao de TI/TIC pelo valor de Receita

Bruta sem Impostos/Contribuies e multiplicar por 10 (dez):

Prof. Ali Mohamad Jaha

www.estrategiaconcursos.com.br

Pgina 29 de 127

Direito Previdencirio p/ INSS

2. Turma 2014/2014

Teoria e Questes Comentadas

Prof. Ali Mohamad Jaha Aula 03

Receita Bruta sem Impostos/Contribuies (2):

Receita de exportao de TI/TIC (1):

Diviso de (1)/(2):

Valor da diviso multiplicado por 10 (dez):

R$ 27.750.000,00

R$ 12.450.000,00

0,449

4,49

4. Esse valor encontrado ser o benefcio fiscal! Basta subtrair da

alquota de 20% da contribuio social sobre folha para encontrar a nova

alquota a ser aplicada para essa empresa de TI/TIC:

Alquota da contribuio social sobre folha:

(-) Benefcio Fiscal para essa empresa de TI/TIC:

(=) Alquota a ser adotada por essa empresa:

20,00

4,49

15,51

Pronto! Essa empresa de TI/TIC, no trimestre-calendrio, contribuir

para a Previdncia Social com 15,51% sobre folha de salrios ao invs de

20,00%. Esse benefcio fiscal no dado apenas em funo da exportao

de produtos de TI/TIC. Ele est vinculado ao atendimento de outros

requisitos legais, listados abaixo:

1. As redues da contribuio social sobre folha de salrios

pressupem que a empresa dever comprovar a eficcia do

respectivo PPRA-DO (Programa de Preveno de Riscos Ambientais

e de Doenas Ocupacionais), por meio de relatrios que atestem o

atendimento da meta de reduo de sinistralidade nele estabelecida.

2. As empresas de TI/TIC s faro jus s redues se aplicarem

montante mnimo de 10% (dez por cento) do benefcio auferido

de forma alternativa ou cumulativa em despesas:

a) para capacitao de pessoal, inclusive com capacitao em

temas diretamente relacionados com qualidade de produtos,

processos ou sistemas, bem como a proficincia em lnguas

estrangeiras.

b) relacionadas ao desenvolvimento de atividades de avaliao

de conformidade, incluindo certificao de produtos, servios e

sistemas, realizados com entidades ou especialistas do Pas ou

do exterior.

c) realizadas com desenvolvimento tecnolgico de produtos,

processos e servios.

Prof. Ali Mohamad Jaha

www.estrategiaconcursos.com.br

Pgina 30 de 127

Direito Previdencirio p/ INSS

2. Turma 2014/2014

Teoria e Questes Comentadas

Prof. Ali Mohamad Jaha Aula 03

d) realizadas no apoio a projetos de desenvolvimento cientfico

ou

tecnolgico,

por

instituies

de

pesquisa

e

desenvolvimento, devidamente credenciadas pelo CATI

(Comit da rea de Tecnologia da Informao) ou pelo CAPDA

(Comit das Atividades de Pesquisa e Desenvolvimento da

Amaznia).

O no cumprimento dos requisitos supracitados implica a perda do

benefcio fiscal, inclusive ensejando o recolhimento da diferena entre a

contribuio original (20%) e a contribuio reduzida (no nosso exemplo:

15,51%) com os acrscimos legais cabveis.

E para encerrar esse tpico, como fica a questo da renncia fiscal?

O que seria Renncia Fiscal? Renncia fiscal ocorre quando o governo

abre mo de recolher alguma receita de tributo de forma total ou parcial

para estimular algum tipo de comportamento na sociedade (estimular o

desenvolvimento de alguma rea especfica, por exemplo), ou beneficiar

um setor especfico da economia (setor de TI/TIC, como foi o caso).

No caso em tela, a renncia parcial da Contribuio Social foi

proveniente da Unio, que dever por consequncia, compensar

mensalmente, o Fundo do Regime Geral de Previdncia Social (FRGPS).

Segundo a Lei Complementar n. 101/2000 (Lei de Responsabilidade

Fiscal), essa compensao deve ter o valor correspondente renncia

previdenciria decorrente do benefcio fiscal cedido s empresas de

TI/TIC. No exemplo da aula, o valor da renncia fiscal equivale diferena

entre a contribuio original (20%) e a contribuio reduzida (15,51%),

ou seja, 4,49%.

Cansou? Aguente firme que ainda tem mais um pouco de contedo.

Rumo a sua aprovao!!!

03.4.4. GILRAT e Adicional GILRAT.

Esse tpico ir abordar o famoso GILRAT e o Adicional

GILRAT, termos que apareceram em vrias oportunidades em nossa

aula de hoje. Afinal, o que vem ser o GILRAT? E o Adicional GILRAT? A

legislao previdenciria traz a seguinte definio:

A contribuio da empresa (GILRAT), destinada ao

financiamento da Aposentadoria Especial, e dos benefcios

concedidos em razo do Grau de Incidncia de

Incapacidade Laborativa decorrente dos Riscos Ambientais

do Trabalho corresponde aplicao dos seguintes percentuais,

Prof. Ali Mohamad Jaha

www.estrategiaconcursos.com.br

Pgina 31 de 127

Direito Previdencirio p/ INSS

2. Turma 2014/2014

Teoria e Questes Comentadas

Prof. Ali Mohamad Jaha Aula 03

incidentes sobre o total da remunerao paga, devida ou

creditada a qualquer ttulo, no decorrer do ms, ao segurado

empregado (E) e trabalhador avulso (A):

1. 1% para a empresa em cuja atividade preponderante o

risco de acidente do trabalho seja considerado leve;

2. 2% para a empresa em cuja atividade preponderante o

risco de acidente do trabalho seja considerado mdio;

3. 3% para a empresa em cuja atividade preponderante o

risco de acidente do trabalho seja considerado grave.

As alquotas referentes ao GILRAT sero acrescidas de 12, 9 ou 6

pontos percentuais, respectivamente, se a atividade exercida pelo

segurado a servio da empresa ensejar a concesso de

aposentadoria especial aps 15, 20 ou 25 anos de

contribuio. Esse acrscimo (Adicional GILRAT) incide

exclusivamente sobre a remunerao do segurado sujeito

s condiesespeciais

que prejudiquem a sade ou a

integridade fsica.

O GILRAT financia a Aposentadoria Especial e os benefcios

decorrentes dos riscos ambientais de trabalho: Auxlio Doena e

Aposentadoria por Invalidez. O enquadramento do GILRAT realizado

considerando todos os empregados e avulsos presentes na empresa.

Considero importante citar a jurisprudncia do STJ a respeito do tema:

Smula STJ n. 351/2008: A alquota de contribuio para o

Seguro de Acidente do Trabalho (SAT) aferida pelo grau de risco

desenvolvido em cada empresa, individualizada pelo seu CNPJ,

ou pelo grau de risco da atividade preponderante quando houver

apenas um registro.

Para constar, o antigo SAT citado na smula o atual GILRAT!

Algumas bancas, principalmente aquelas ligadas aos certames de

magistratura, ainda utilizam essa nomenclatura arcaica! =)

J o Adicional GILRAT, como define a legislao, um adicional a

ser pago pela empresa (ou seu equiparado) para complementar a

contribuio social a cargo da empresa, com intuito de financiar a

Aposentadoria Especial do trabalhador. E do que se trata a

Aposentadoria Especial? Conforme legislao:

A aposentadoria especial, uma vez cumprida a carncia exigida,

ser devida ao segurado empregado, trabalhador avulso e

Prof. Ali Mohamad Jaha

www.estrategiaconcursos.com.br

Pgina 32 de 127

Direito Previdencirio p/ INSS

2. Turma 2014/2014

Teoria e Questes Comentadas

Prof. Ali Mohamad Jaha Aula 03

contribuinte individual, este somente quando cooperado

filiado a cooperativa de trabalho ou de produo, que tenha

trabalhado durante 15, 20 ou 25 anos, conforme o caso, sujeito

a condies especiais que prejudiquem a sade ou a

integridade fsica.

Como j vimos, Aposentadoria Especial devida ao trabalhador que

trabalha em condies prejudiciais extremas. Dependendo do quo

degradante a atividade, o trabalhador poder aposentar-se com 15, 20

ou 25 anos de trabalho. Em princpio parece ser uma benesse muito

grande, mas as atividades realmente so de extrema exausto e essa

reduo no tempo de servio justa.

Ao contrrio do GILRAT, que uma alquota nica (1%, 2% ou 3%)

para toda a empresa, o Adicional GILRAT pago por trabalhador.

Cada trabalhador dever ser enquadrado em uma classe de risco e a

empresa dever recolher o respectivo Adicional (12%, 9% ou 6%). Afinal,

como funciona o GILRAT e o Adicional GILRAT? bastante simples! Para o

clculo de GILRAT devemos avaliar qual a classificao de risco de

acidente da atividade preponderante da empresa. Risco mdio? GILRAT de

2%! Nesse caso, a empresa ir recolher 22% (20% + GILRAT de 2%)

sobre a folha de salrios de seus empregados e avulsos. Para o clculo do

Adicional GILRAT dessa mesma empresa, em relao ao empregado

Marcos, que realiza atividades que ensejam Aposentadoria Especial aps

15 anos de trabalho, a empresa dever recolher, especificamente em

relao a esse trabalhador, 34% (20% + GILRAT de 2% + Adicional

GILRAT de 12%).

018953

Por favor, concurseiro, no confunda:

GILRAT financia o Auxlio Doena e a Aposentadoria por

Invalidez. uma alquota fixa para a empresa e incide

sobre a cota patronal em relao a todos os trabalhadores.

Adicional

GILRAT financia especificamente a

Aposentadoria Especial do prprio trabalhador. Nesse

caso, ser devido pela empresa em relao apenas a esse

Prof. Ali Mohamad Jaha

www.estrategiaconcursos.com.br

Pgina 33 de 127

Direito Previdencirio p/ INSS

2. Turma 2014/2014

Teoria e Questes Comentadas

Prof. Ali Mohamad Jaha Aula 03

trabalhador, e no a todos seus funcionrios e prestadores

de servio.

Em relao ao GILRAT, para fins previdencirios, considera-se

preponderante a atividade que ocupa na empresa, o maior nmero de

segurados empregados e trabalhadores avulsos. A relao entre o

grau de risco de acidente e o tipo de atividade exercida encontra-se

presente nos anexos do RPS/1999 (no precisa nem perder tempo

olhando!). Quem faz o enquadramento do risco? a prpria empresa que