Potrebbero piacerti anche

- M.T. U. B PDFDocumento167 pagineM.T. U. B PDFCaballeros Blindados100% (4)

- Ejemplos Tecnicas de AuditoriaDocumento6 pagineEjemplos Tecnicas de AuditoriaRonal PascualNessuna valutazione finora

- Régimen de incorporación fiscal. 2015: Personas físicasDa EverandRégimen de incorporación fiscal. 2015: Personas físicasValutazione: 5 su 5 stelle5/5 (1)

- Ley 29720 Art. 5° OBLIGACIÓN DE PRESENTAR ESTADOS FINANCIEROS AUDITADOS A LA SMVDocumento2 pagineLey 29720 Art. 5° OBLIGACIÓN DE PRESENTAR ESTADOS FINANCIEROS AUDITADOS A LA SMVKARINA100% (1)

- Constitucion de Una Empresa FinancieraDocumento10 pagineConstitucion de Una Empresa Financierathalia100% (1)

- NIIF para PymesDocumento4 pagineNIIF para PymesJose Ramos FloresNessuna valutazione finora

- Presentacion de La Informacion Financiera A La SMVDocumento22 paginePresentacion de La Informacion Financiera A La SMVMarissa100% (3)

- Declaración Anual de Operaciones Con TercerosDocumento49 pagineDeclaración Anual de Operaciones Con TercerosScarlett Thays Langley BenitesNessuna valutazione finora

- Declaración Informativa de Operaciones Con Terceros. Manual de OperaciónDocumento26 pagineDeclaración Informativa de Operaciones Con Terceros. Manual de Operaciónhielito28Nessuna valutazione finora

- Gnfi U2 A1 LupcDocumento9 pagineGnfi U2 A1 LupcLuis Felipe Patiño CasillasNessuna valutazione finora

- RS 361-2015 SunatDocumento17 pagineRS 361-2015 SunatcarloniqueNessuna valutazione finora

- Reforma Parcial de La Ordenanza Del Impuesto Sobre Actividad ComercialDocumento43 pagineReforma Parcial de La Ordenanza Del Impuesto Sobre Actividad ComercialIrwin BenavidesNessuna valutazione finora

- Gnfi U2 A1 FRSGDocumento5 pagineGnfi U2 A1 FRSGFrancisco Javier Salazar Guzman100% (1)

- RS 28-2014 Presentacion Segun NiifDocumento6 pagineRS 28-2014 Presentacion Segun NiifALDONessuna valutazione finora

- Ley 29720 Eeff Auditados Norma - PWCDocumento5 pagineLey 29720 Eeff Auditados Norma - PWCmaxef.auditoriaNessuna valutazione finora

- 6 Empresas Obligadas Presentar EEFF AuditadosDocumento31 pagine6 Empresas Obligadas Presentar EEFF AuditadosYordy Ramos JesúsNessuna valutazione finora

- Modifican Art 6 y 9 RS 011-2012 de Laley 29720Documento5 pagineModifican Art 6 y 9 RS 011-2012 de Laley 29720Gilbert Chavez CastellanosNessuna valutazione finora

- DAOT Declaración Anual de Operaciones Con TercerosDocumento4 pagineDAOT Declaración Anual de Operaciones Con Tercerosestrella_yizerNessuna valutazione finora

- Diagrama de Flujo de Los Procesos de UnDocumento7 pagineDiagrama de Flujo de Los Procesos de UnFelix MaldonadoNessuna valutazione finora

- Seminarioee 130717105410 Phpapp02Documento71 pagineSeminarioee 130717105410 Phpapp02Jose Jimenez SifuentesNessuna valutazione finora

- Ensayo Normatividad Eeff Peru SMVDocumento3 pagineEnsayo Normatividad Eeff Peru SMVLinda Marilyn Roca VallejosNessuna valutazione finora

- 1.1 Normativa ContableDocumento10 pagine1.1 Normativa ContablePaul LopezNessuna valutazione finora

- PDTD 3500 DaotDocumento15 paginePDTD 3500 DaotmyhgfNessuna valutazione finora

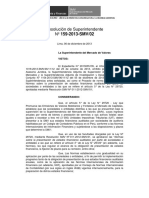

- BL 003 Rsup 159-2013Documento5 pagineBL 003 Rsup 159-2013Gilbert Chavez CastellanosNessuna valutazione finora

- Ce037 16-1Documento3 pagineCe037 16-1Luis GarcíaNessuna valutazione finora

- Ecbaldia 221214Documento2 pagineEcbaldia 221214Chopper RojasNessuna valutazione finora

- Carátula Monografía UACDocumento8 pagineCarátula Monografía UACJhayder Javier Vargas XtlvNessuna valutazione finora

- Obligados A Llevar Libros ElectrónicosDocumento2 pagineObligados A Llevar Libros ElectrónicosJorgeMarianoEspinozaNessuna valutazione finora

- Análisis Del Artículo 35 Del R. LIRDocumento4 pagineAnálisis Del Artículo 35 Del R. LIRElmer Bermejo LlanosNessuna valutazione finora

- Curso Seminario de EeffDocumento97 pagineCurso Seminario de EeffAngel DelgadoNessuna valutazione finora

- 1.-Aspectos Generales y Aplicación de Las Niif y Los Eeff en El PeruDocumento26 pagine1.-Aspectos Generales y Aplicación de Las Niif y Los Eeff en El PeruCarlos Huaman FloresNessuna valutazione finora

- RND No 101800000004 Estados Financieros 14 04 2023Documento42 pagineRND No 101800000004 Estados Financieros 14 04 2023mirtha rivero clarosNessuna valutazione finora

- Cuáles Son Los Nuevos Beneficios para Monotributistas Que Formalizó La Afip Este MiércolesDocumento17 pagineCuáles Son Los Nuevos Beneficios para Monotributistas Que Formalizó La Afip Este MiércolesAire de Santa FeNessuna valutazione finora

- Declaración Estimada Del Impuesto Sobre La RentaDocumento33 pagineDeclaración Estimada Del Impuesto Sobre La RentakelwinNessuna valutazione finora

- RND No 101800000004 Estados FinancierosDocumento42 pagineRND No 101800000004 Estados FinancierosAdonay Buhito MontañoNessuna valutazione finora

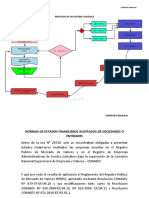

- Normas Sobre Las Presentacion de Estados Financieros AUDITADOSDocumento7 pagineNormas Sobre Las Presentacion de Estados Financieros AUDITADOSMedalit Hurlet Caso TiconaNessuna valutazione finora

- A Tener en Cuenta para DaotDocumento6 pagineA Tener en Cuenta para DaotCristian Mego VásquezNessuna valutazione finora

- Declaración Informativa de Situación Fiscal. Quiénes La PresentanDocumento7 pagineDeclaración Informativa de Situación Fiscal. Quiénes La PresentanJorge VillalobosNessuna valutazione finora

- Ley 1819 Conciliacion Fiscal EnviarDocumento10 pagineLey 1819 Conciliacion Fiscal EnviarEider Dabian ALDANA PINTONessuna valutazione finora

- Empresas Integradoras SATDocumento6 pagineEmpresas Integradoras SATMarte Ulises Angeles100% (1)

- Anexo 1-361-2015Documento4 pagineAnexo 1-361-2015ANGELICA MIROSLAVA ELORRIETA SEMINARIONessuna valutazione finora

- Trabajo Final Terminado 4Documento4 pagineTrabajo Final Terminado 4jessicacallejas20Nessuna valutazione finora

- Analisis de Las Reglas de Presentacion de Los Eeff 1a ParteDocumento4 pagineAnalisis de Las Reglas de Presentacion de Los Eeff 1a ParteLuis Enrique RomaniNessuna valutazione finora

- Manual Contable y Plan de Cuentas Contraloria.Documento52 pagineManual Contable y Plan de Cuentas Contraloria.Luz Katherine LKNessuna valutazione finora

- Articles-217920 Doc PDFDocumento70 pagineArticles-217920 Doc PDFCamila EcheverriaNessuna valutazione finora

- Decreto 2420 y 2496 de 2016 PDFDocumento15 pagineDecreto 2420 y 2496 de 2016 PDFLetty Altamirano MinaNessuna valutazione finora

- Presentación Retencion Itbms GubernamentalDocumento55 paginePresentación Retencion Itbms GubernamentalYaravi Mack HernandezNessuna valutazione finora

- Cambio Periodo IvaDocumento2 pagineCambio Periodo IvaJulián V.Nessuna valutazione finora

- 2.2. Cuestionario - Taller Sobre Las Niif - Nic.Documento4 pagine2.2. Cuestionario - Taller Sobre Las Niif - Nic.Liseth DiazNessuna valutazione finora

- Resolucion DE LA SMVDocumento27 pagineResolucion DE LA SMVedu_123456100% (1)

- Semana 01-01 PcgeDocumento9 pagineSemana 01-01 Pcgeyovany manrique ramosNessuna valutazione finora

- Resumen de La ResoluciónDocumento5 pagineResumen de La ResoluciónZAIN ESCHILLER BASILIO ESPINOZANessuna valutazione finora

- Presentación Retencion Itbms PrivadaDocumento61 paginePresentación Retencion Itbms PrivadarafaelNessuna valutazione finora

- Resumen Decreto 254-06, IR-3, IR-17, Art.50Documento6 pagineResumen Decreto 254-06, IR-3, IR-17, Art.50Maria NuñezNessuna valutazione finora

- Circular ExternaDocumento8 pagineCircular ExternaBrayanNessuna valutazione finora

- RND 101800000004Documento4 pagineRND 101800000004Edwin Moises Mendoza CanazaNessuna valutazione finora

- Tarea 3 de TributacionDocumento7 pagineTarea 3 de TributacionAlexander cuello hernandezNessuna valutazione finora

- Nac Dgercgc23 00000004Documento13 pagineNac Dgercgc23 00000004fabian marquez bravoNessuna valutazione finora

- Actividad 2. Capitulo I, II y IV 1Documento8 pagineActividad 2. Capitulo I, II y IV 1Moon CHellNessuna valutazione finora

- Cuestionario Sobre NiifDocumento17 pagineCuestionario Sobre NiifJessica ChindoyNessuna valutazione finora

- Informe SunatDocumento4 pagineInforme SunatRonal PascualNessuna valutazione finora

- Flujograma Simulado - Proceso de CobranzaDocumento4 pagineFlujograma Simulado - Proceso de CobranzaRonal PascualNessuna valutazione finora

- Trabajo Final (1) MercadotecniaDocumento9 pagineTrabajo Final (1) MercadotecniaRonal PascualNessuna valutazione finora

- Nagu 360Documento4 pagineNagu 360Ronal PascualNessuna valutazione finora

- #05437Documento1 pagina#05437Ronal PascualNessuna valutazione finora

- Cuenta CorrienteDocumento14 pagineCuenta CorrienteRonal PascualNessuna valutazione finora

- Cuenta CorrienteDocumento14 pagineCuenta CorrienteRonal PascualNessuna valutazione finora

- Kelith Perez. - Concede Medida CautelarDocumento4 pagineKelith Perez. - Concede Medida CautelarCesare BorgiaNessuna valutazione finora

- Ensayo Sobre El EstadoDocumento2 pagineEnsayo Sobre El Estadolucianny castilloNessuna valutazione finora

- Invalid Ac I Ones Penal I Zac I OnesDocumento277 pagineInvalid Ac I Ones Penal I Zac I OnesramblicasNessuna valutazione finora

- Revolucion FrancesaDocumento5 pagineRevolucion FrancesaPilar Muñoz NarvaezNessuna valutazione finora

- Cuestionario de FinancieroDocumento4 pagineCuestionario de FinancieroGiannina Nuñez RamirezNessuna valutazione finora

- HomicidiosacuerdodepazDocumento406 pagineHomicidiosacuerdodepazcerdexNessuna valutazione finora

- FodaDocumento4 pagineFodaeduardoNessuna valutazione finora

- Acta de Disolucion Empresa ModeloDocumento3 pagineActa de Disolucion Empresa ModeloEdgar Vega RubioNessuna valutazione finora

- Perú LibreDocumento17 paginePerú LibreDiario El ComercioNessuna valutazione finora

- Consideraciones Legales de SalarioDocumento2 pagineConsideraciones Legales de SalarioJaviher Jaimes0% (1)

- Costarica - Ficha PaisDocumento9 pagineCostarica - Ficha PaisEstebanMongeAlvaradoNessuna valutazione finora

- Mercado de Valores de La República Dominicana.Documento27 pagineMercado de Valores de La República Dominicana.Joel Díaz matosNessuna valutazione finora

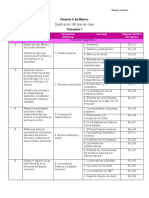

- Hist 3 Ec Conali Sec Dosif 190 DiasDocumento7 pagineHist 3 Ec Conali Sec Dosif 190 DiasMaría Guadalupe García ChillopaNessuna valutazione finora

- Proyecto Civil, ConstruccionDocumento22 pagineProyecto Civil, ConstruccionArianny TeranNessuna valutazione finora

- Amparo ZRTDocumento51 pagineAmparo ZRTBeatriz Vasquez HuertaNessuna valutazione finora

- Res 2017047130100048000202860 PDFDocumento3 pagineRes 2017047130100048000202860 PDFVictor Santiago Lobaton ArrunateguiNessuna valutazione finora

- Fiscales Con Competencia Estadal - La Guaira02-06-2020 09-14-25 AmDocumento2 pagineFiscales Con Competencia Estadal - La Guaira02-06-2020 09-14-25 Amargenis seijas100% (1)

- ItaliaDocumento48 pagineItaliaRoso ArguelloNessuna valutazione finora

- Sentencia C 465 2008Documento35 pagineSentencia C 465 2008recmeNessuna valutazione finora

- Guion "Polos y Nodos Audiovisuales"Documento2 pagineGuion "Polos y Nodos Audiovisuales"Agus GiraudoNessuna valutazione finora

- El Dossier Cuando Se Produjo Captura de 'Martín Sombra' Durante La Operación Resplandor en Febrero de 2008Documento3 pagineEl Dossier Cuando Se Produjo Captura de 'Martín Sombra' Durante La Operación Resplandor en Febrero de 2008Blu RadioNessuna valutazione finora

- GladiadorDocumento35 pagineGladiadorDiego Martín Aranda SicilianoNessuna valutazione finora

- El Contractualismo SocialDocumento46 pagineEl Contractualismo SocialCarlos Hernandez100% (1)

- Movimiento Obrero Organizado y Democracia en América Latina - Steven Levitsky, Scott MainwaringDocumento32 pagineMovimiento Obrero Organizado y Democracia en América Latina - Steven Levitsky, Scott MainwaringRevista POSTDataNessuna valutazione finora

- Carta Nº10 Pronunciamiento Sobre Paralizacion de Obra 04Documento4 pagineCarta Nº10 Pronunciamiento Sobre Paralizacion de Obra 04Luisito GutiNessuna valutazione finora

- Recepción de Pruebas en El ExtranjeroDocumento14 pagineRecepción de Pruebas en El Extranjeromegapacknavidad2023Nessuna valutazione finora

- Plan-De-Desarrollo-2 SantiagoDocumento195 paginePlan-De-Desarrollo-2 SantiagoLuisGerardoMorenoEnriquezNessuna valutazione finora

- Apuntes para Hacer Demamda or IntimacionDocumento78 pagineApuntes para Hacer Demamda or IntimacionMARIANessuna valutazione finora