Potrebbero piacerti anche

- OrtografiaDocumento22 pagineOrtografiaFoscoFoxburNessuna valutazione finora

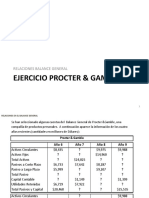

- Ejemplo de Ejercicio Contable Procter & GambleDocumento5 pagineEjemplo de Ejercicio Contable Procter & GambleAlejandro MFNessuna valutazione finora

- Iesp U1 A2 JooeDocumento12 pagineIesp U1 A2 JooeNohan Olivander100% (1)

- U1AA1 EA2 Plantillas v1-3Documento11 pagineU1AA1 EA2 Plantillas v1-3Abi Lop40% (5)

- Tara 4Documento28 pagineTara 4Angel Gabriel Medina0% (1)

- Dinámica de La Cuenta 35 ActivosDocumento4 pagineDinámica de La Cuenta 35 ActivosDanny Marhd Trujillo Vargas100% (3)

- Max Weber y La Educación ACTV. 1Documento3 pagineMax Weber y La Educación ACTV. 1Nohan Olivander100% (1)

- Unidad 3 Activ. 1Documento5 pagineUnidad 3 Activ. 1Nohan OlivanderNessuna valutazione finora

- Fi - U1 - A4 - Mags - Uso de MetodoDocumento1 paginaFi - U1 - A4 - Mags - Uso de MetodoNohan OlivanderNessuna valutazione finora

- Uni 2 Actv. 1Documento4 pagineUni 2 Actv. 1Nohan OlivanderNessuna valutazione finora

- Unidad 3 Activ. 1Documento5 pagineUnidad 3 Activ. 1Nohan OlivanderNessuna valutazione finora

- Fi - U2 - Oti - Mags Objeto de Tu Inv.Documento1 paginaFi - U2 - Oti - Mags Objeto de Tu Inv.Nohan OlivanderNessuna valutazione finora

- Palabras Importantisimas en MarketingDocumento32 paginePalabras Importantisimas en MarketingLiliana LópezNessuna valutazione finora

- Tercer PeriodoDocumento2 pagineTercer PeriodoNohan OlivanderNessuna valutazione finora

- ACTIVIDAD8Documento3 pagineACTIVIDAD8Maria Leticia OrtegaNessuna valutazione finora

- Resumen AprendizajesClaveDocumento37 pagineResumen AprendizajesClaveNohan OlivanderNessuna valutazione finora

- El Dibujo InfantilDocumento3 pagineEl Dibujo InfantilNohan OlivanderNessuna valutazione finora

- Activiadd 1 de Cosots ForoDocumento1 paginaActiviadd 1 de Cosots ForoNohan OlivanderNessuna valutazione finora

- 1LpM Ingles DigitalDocumento324 pagine1LpM Ingles DigitalANGEL GAMBOANessuna valutazione finora

- U3 Implementacion de Una Tienda Virtual - ContenidosDocumento54 pagineU3 Implementacion de Una Tienda Virtual - ContenidosNohan Olivander100% (1)

- Aritmetica PDFDocumento36 pagineAritmetica PDFNohan OlivanderNessuna valutazione finora

- Planeación DidácticaDocumento7 paginePlaneación Didácticaangel mtzNessuna valutazione finora

- Imes U3 CNDocumento30 pagineImes U3 CNNohan OlivanderNessuna valutazione finora

- E - Commerce-Unidad 3. Estrategias en El Comercio ElectronicoDocumento59 pagineE - Commerce-Unidad 3. Estrategias en El Comercio ElectronicoNohan OlivanderNessuna valutazione finora

- Iecm U2 A1 JooeDocumento13 pagineIecm U2 A1 JooeNohan OlivanderNessuna valutazione finora

- Activiadd 1 de Cosots ForoDocumento1 paginaActiviadd 1 de Cosots ForoNohan OlivanderNessuna valutazione finora

- Asignación A Cargo Del FacilitadorDocumento2 pagineAsignación A Cargo Del FacilitadorNohan OlivanderNessuna valutazione finora

- Esd U1 A5 JooeDocumento1 paginaEsd U1 A5 JooeNohan OlivanderNessuna valutazione finora

- Ilme U1 A3 Jooe.Documento3 pagineIlme U1 A3 Jooe.Nohan OlivanderNessuna valutazione finora

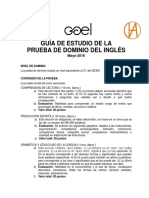

- Guia Estudios Ingles DominioDocumento4 pagineGuia Estudios Ingles DominioNohan OlivanderNessuna valutazione finora

- Ensayo de MercadotecniaDocumento5 pagineEnsayo de MercadotecniaNohan OlivanderNessuna valutazione finora

- 3RO Semana 4Documento3 pagine3RO Semana 4Nohan OlivanderNessuna valutazione finora

- Iecm U3 A3 Jooe.Documento6 pagineIecm U3 A3 Jooe.Nohan Olivander100% (2)

- Iecm U3 Ea Jooe.Documento18 pagineIecm U3 Ea Jooe.Nohan Olivander100% (1)

- Consorcio Cementero Del Sur S.A.: Memoria Anual 2020Documento13 pagineConsorcio Cementero Del Sur S.A.: Memoria Anual 2020César Velarde100% (1)

- Nic 19Documento10 pagineNic 19Irving A. LimaNessuna valutazione finora

- Taller Semana DosDocumento4 pagineTaller Semana DosLUIS ACUÑANessuna valutazione finora

- Informe 1 - Carton de ColombiaDocumento13 pagineInforme 1 - Carton de ColombiaOscar Armando Martinez IC CibNessuna valutazione finora

- Administracion Financiera Paso 1 UnadDocumento68 pagineAdministracion Financiera Paso 1 UnadMARISOLNessuna valutazione finora

- Practica Grupal ResueltaDocumento6 paginePractica Grupal ResueltaRubén Rodríguez GuerreroNessuna valutazione finora

- Manual de Politicas y Procedimientos Contables - PasivosDocumento7 pagineManual de Politicas y Procedimientos Contables - PasivosDiana GiraldoNessuna valutazione finora

- Sesion 7,8 Evaluacion de Riesgo Crediticio II, Sobreendeudamiento y RCCDocumento82 pagineSesion 7,8 Evaluacion de Riesgo Crediticio II, Sobreendeudamiento y RCCjaimeNessuna valutazione finora

- Unión Andina de Cementos S.A.A. EEFF 2020 2019Documento85 pagineUnión Andina de Cementos S.A.A. EEFF 2020 2019Ivan AmaroNessuna valutazione finora

- Modulo IIDocumento31 pagineModulo IIDaniel DíazNessuna valutazione finora

- 302 A10s07Documento11 pagine302 A10s07David MendozaNessuna valutazione finora

- Estudio de Factibilidad para La Empresa PetrocolDocumento5 pagineEstudio de Factibilidad para La Empresa Petrocollicely orobio castroNessuna valutazione finora

- Apalancamiento y Costo de Capital-ABIBDocumento22 pagineApalancamiento y Costo de Capital-ABIBChristian MenPerNessuna valutazione finora

- Ayelen Grande Parcial 2 AecDocumento396 pagineAyelen Grande Parcial 2 AecAye GrandeNessuna valutazione finora

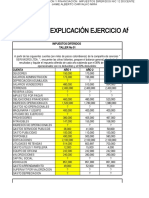

- Explicacion Taller Impuestos Diferidos-1Documento7 pagineExplicacion Taller Impuestos Diferidos-1Daniel Agudelo OlarteNessuna valutazione finora

- Tipos de Sociedades MercantilesDocumento23 pagineTipos de Sociedades Mercantiles4E Díaz Sánchez Yuliana AnahiNessuna valutazione finora

- CASO WERBEL ResueltoDocumento3 pagineCASO WERBEL ResueltoRuben Ramos HuarocNessuna valutazione finora

- Practica Calificada Primera Unidad Finanzas PrivadasDocumento6 paginePractica Calificada Primera Unidad Finanzas Privadaswalter gustavoNessuna valutazione finora

- Compañia NuñoDocumento25 pagineCompañia NuñoZarely FajardoNessuna valutazione finora

- Analisis Vertical y HorizontalDocumento21 pagineAnalisis Vertical y HorizontalCristhian MarinNessuna valutazione finora

- Sesion N 8 Registro Administrativo y Contabilizacion 15.10.2022Documento31 pagineSesion N 8 Registro Administrativo y Contabilizacion 15.10.2022Mirian Ciria Mamani MamaniNessuna valutazione finora

- Resumenmensual 1Documento3 pagineResumenmensual 1martha gomezNessuna valutazione finora

- Grupo 4 - Aula 303n - c5Documento3 pagineGrupo 4 - Aula 303n - c5YESSENIA LISBETH GUEVARA AMAYANessuna valutazione finora

- Corporacion Aceros Arequipa S.A. y SubsidiariasDocumento44 pagineCorporacion Aceros Arequipa S.A. y SubsidiariasMartín LópezNessuna valutazione finora

- Estado de Variaciones en El CapitalDocumento7 pagineEstado de Variaciones en El CapitalAlexander AlarconNessuna valutazione finora

- Caso EnronDocumento9 pagineCaso EnronRemigio Chujutalli FloresNessuna valutazione finora