Potrebbero piacerti anche

- Costos Directos e IndirectosDocumento38 pagineCostos Directos e IndirectosdarwinNessuna valutazione finora

- Infografia CostosDocumento3 pagineInfografia CostosDakini ZecevichNessuna valutazione finora

- Modelos de DepreciacionDocumento19 pagineModelos de DepreciacionEdna Gabriela Ceja SilvaNessuna valutazione finora

- Costos ConjuntosDocumento9 pagineCostos Conjuntosximena lalanguiNessuna valutazione finora

- Diferencias Entre Costo Directo y Costo TotalDocumento5 pagineDiferencias Entre Costo Directo y Costo TotalNorys GarciaNessuna valutazione finora

- DEPRECIACIÓNDocumento20 pagineDEPRECIACIÓNIris Lissi100% (1)

- Costos 1 en MineriaDocumento21 pagineCostos 1 en MineriaWill Condori CNessuna valutazione finora

- Unidad 1 Ingeniería EconómicaDocumento12 pagineUnidad 1 Ingeniería EconómicaGUSTAVO ADOLFONessuna valutazione finora

- INVERSIONESDocumento54 pagineINVERSIONESKelly Stefany Rodriguez SotoNessuna valutazione finora

- Gasto, Ingreso y EgresoDocumento3 pagineGasto, Ingreso y EgresoRam Ramcaden100% (1)

- Definición de ProducciónDocumento3 pagineDefinición de ProducciónDayanaPazVNessuna valutazione finora

- TEMA 6 Presupuesto de Ingresos y Gastos PDFDocumento39 pagineTEMA 6 Presupuesto de Ingresos y Gastos PDFrobinson ariasNessuna valutazione finora

- Marco Teorico Estados Financieros ExposicionDocumento15 pagineMarco Teorico Estados Financieros ExposicionDiego ChaucaNessuna valutazione finora

- Productividad en Minera SuperficialDocumento3 pagineProductividad en Minera SuperficialJulioAlarconNessuna valutazione finora

- Presentacion Costos y Presupuestos 1 Unidad-1..Documento18 paginePresentacion Costos y Presupuestos 1 Unidad-1..Juan J. CarrilloNessuna valutazione finora

- Plantilla Xls Diagrama de IshikawaDocumento1 paginaPlantilla Xls Diagrama de IshikawaDennis NavarroNessuna valutazione finora

- EXPO UNIDAD 3 TRC (Recuperado) .OdpDocumento46 pagineEXPO UNIDAD 3 TRC (Recuperado) .OdpJuan lopezNessuna valutazione finora

- 5 - Analisis - Costo - Volumen - Utilidad 2020Documento42 pagine5 - Analisis - Costo - Volumen - Utilidad 2020Nery Pari Q.Nessuna valutazione finora

- Los Costos Fijos Son Unitariamente VariablesDocumento1 paginaLos Costos Fijos Son Unitariamente Variablesfabian reyes gonzalezNessuna valutazione finora

- Optimizar RentabilidadDocumento2 pagineOptimizar RentabilidadArnoldo Granda RiveraNessuna valutazione finora

- Costos de Produccion Mano de ObraDocumento21 pagineCostos de Produccion Mano de ObraClever Cruz CuevaNessuna valutazione finora

- Mano de Obra DirectaDocumento10 pagineMano de Obra DirectaJuan50% (2)

- Estimación de Costos y Fijación de PreciosDocumento29 pagineEstimación de Costos y Fijación de PreciosMaria BritoNessuna valutazione finora

- Formulación y Evaluación de Proyectos de InversiónDocumento95 pagineFormulación y Evaluación de Proyectos de InversiónJulio Cesar Sipan VelasquezNessuna valutazione finora

- Valor Actual Neto (VAN)Documento4 pagineValor Actual Neto (VAN)varps21Nessuna valutazione finora

- Capítulo XVI Métodos de DepreciaciónDocumento24 pagineCapítulo XVI Métodos de DepreciaciónErick SosaNessuna valutazione finora

- Costos Directos e IndirectosDocumento71 pagineCostos Directos e IndirectosAndreaMunoz100% (1)

- Ing Economica Clase 1Documento20 pagineIng Economica Clase 1Raul Jesus Chirinos DuranNessuna valutazione finora

- 5 Ejemplos de Diagramas de ProcesoDocumento10 pagine5 Ejemplos de Diagramas de ProcesoAndres Quispe YanaNessuna valutazione finora

- Métodos de DepreciaciónDocumento4 pagineMétodos de DepreciaciónJuan CarlosNessuna valutazione finora

- Ensayo: La Importancia de Los CostosDocumento5 pagineEnsayo: La Importancia de Los CostosSaul Marroquin HernandezNessuna valutazione finora

- Costos-Presupuestos-ppt HOYDocumento111 pagineCostos-Presupuestos-ppt HOYccristiancamiloNessuna valutazione finora

- Analisis de SensibilidadDocumento18 pagineAnalisis de SensibilidadwendyNessuna valutazione finora

- Definición y Estructura de CostosDocumento9 pagineDefinición y Estructura de CostosTalión WhbNessuna valutazione finora

- Costeo Basado en ActividadesDocumento19 pagineCosteo Basado en ActividadesAnonymous 49noAfrHNessuna valutazione finora

- Presupuesto Mano de ObraDocumento19 paginePresupuesto Mano de ObraAllie Priscila Cruzado Puma100% (1)

- Proyecto de Investigacion de MercadoDocumento14 pagineProyecto de Investigacion de MercadoJORGE OSWALDO GUADIR ALPALANessuna valutazione finora

- Tasa Interna de RetornoDocumento11 pagineTasa Interna de RetornoJessica Watson100% (2)

- Conceptos Generales de CostosDocumento32 pagineConceptos Generales de CostosAlexNessuna valutazione finora

- Caso Final Consultoria Ventilacion 1613497Documento2 pagineCaso Final Consultoria Ventilacion 1613497adriana duarteNessuna valutazione finora

- COSTOSDocumento72 pagineCOSTOSJimmy Junior Blas Venegas100% (1)

- Diagrama de FlujoDocumento15 pagineDiagrama de FlujoCARLOSNessuna valutazione finora

- Diagrama de Flujo de CajaDocumento2 pagineDiagrama de Flujo de CajaAntoni GomezNessuna valutazione finora

- 54 Pag Economia 2 Actualizado Canvas Al 31.08.2018Documento54 pagine54 Pag Economia 2 Actualizado Canvas Al 31.08.2018Paulo TursiNessuna valutazione finora

- Oym Medicion Del Trabajo MonografiaDocumento42 pagineOym Medicion Del Trabajo Monografiaalicia quijandria100% (1)

- Contabilidad de CostosDocumento89 pagineContabilidad de CostosManUel NavarroNessuna valutazione finora

- Contabilidad de CostoDocumento36 pagineContabilidad de CostoAnonymous 5Vve5ZSwCNessuna valutazione finora

- 3.1.punto de EquilibrioDocumento23 pagine3.1.punto de EquilibrioSaharahhiMtzNessuna valutazione finora

- Analisis de Sensibilidad Final WordDocumento16 pagineAnalisis de Sensibilidad Final WordSandra Cucho CarranzaNessuna valutazione finora

- El Histograma Como Herramienta de La CalidadDocumento28 pagineEl Histograma Como Herramienta de La CalidadEduard ArgumedoNessuna valutazione finora

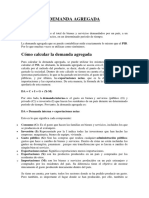

- Demanda AgregadaDocumento2 pagineDemanda AgregadaJose Nizama SernaqueNessuna valutazione finora

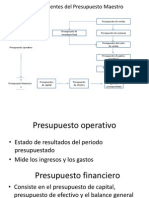

- Presupuesto MaestroDocumento10 paginePresupuesto MaestrothegamaNessuna valutazione finora

- Costo Fijo y VariableDocumento11 pagineCosto Fijo y Variablegeneis milagros diaz vidal100% (2)

- Diapositivas de Finanzas - Administracion Del Capital de Trabajo (P-9)Documento71 pagineDiapositivas de Finanzas - Administracion Del Capital de Trabajo (P-9)DE LA Cruz Solis Anali100% (1)

- Criterios Decision - VAN TIR PRIDocumento9 pagineCriterios Decision - VAN TIR PRIDavid Guevara SegoviaNessuna valutazione finora

- Clasificacion de CostosDocumento15 pagineClasificacion de Costos猫黒Nessuna valutazione finora

- Clasificacion de Los CostosDocumento10 pagineClasificacion de Los CostosLuis Enrique Jimenez GomezNessuna valutazione finora

- Clasificacion de Los CostosDocumento8 pagineClasificacion de Los CostosPam BautistaNessuna valutazione finora

- Mano de Obra Directa e IndirectaDocumento17 pagineMano de Obra Directa e IndirectaTonhyRiiverittaNessuna valutazione finora

- CLASIFICACIONDELOSCOSTOSDocumento16 pagineCLASIFICACIONDELOSCOSTOSampazambranoNessuna valutazione finora

- Unidad III - Costos Indirectos de FabricacionDocumento32 pagineUnidad III - Costos Indirectos de FabricacionMarcos Duran FelizNessuna valutazione finora

- Estrategia y EticaDocumento3 pagineEstrategia y EticaJessica Lorena Cueva Portal50% (2)

- Principios de Macroeconomía y PIBDocumento3 paginePrincipios de Macroeconomía y PIBberenice cervantes100% (1)

- Actividad Aguacate HassDocumento9 pagineActividad Aguacate HassYenny Consuelo CharryNessuna valutazione finora

- Contrato de Compra VentaDocumento5 pagineContrato de Compra VentaJORGE ENRIQUENessuna valutazione finora

- Cadena de Suministro Del Aguacate CeibaDocumento5 pagineCadena de Suministro Del Aguacate CeibaOsneider montesNessuna valutazione finora

- 05.1 TareaDocumento3 pagine05.1 TareaLuiggi carloNessuna valutazione finora

- Exposición Final Goma de Tara 27.06.14Documento152 pagineExposición Final Goma de Tara 27.06.14Diana Carolina Bustamante FloresNessuna valutazione finora

- Modulo 1Documento25 pagineModulo 1ferlaboxyNessuna valutazione finora

- 06 Eco Teoria de DemandaDocumento42 pagine06 Eco Teoria de DemandaRamon TrujilloNessuna valutazione finora

- Diapositivas Video1Documento12 pagineDiapositivas Video1Jackeline AvilaNessuna valutazione finora

- Finanzas Caso Fresh Fruit, S.ADocumento9 pagineFinanzas Caso Fresh Fruit, S.AjmgnNessuna valutazione finora

- Taller I DesarrolladoDocumento7 pagineTaller I DesarrolladoLuisa PerdomoNessuna valutazione finora

- Teoría de Costos y Producción 2-Guerrero y GarciaDocumento8 pagineTeoría de Costos y Producción 2-Guerrero y GarciaGa MaNessuna valutazione finora

- Entrega Previa 3 MicroeconomiaDocumento8 pagineEntrega Previa 3 MicroeconomiaCarolina CastroNessuna valutazione finora

- The JonesesDocumento4 pagineThe JonesesAngela Elizabeth Alberto MunnichNessuna valutazione finora

- C Sem07 PDFDocumento5 pagineC Sem07 PDFD Nk PeláezNessuna valutazione finora

- Anexo 1 - El Dinero-1er GradoDocumento4 pagineAnexo 1 - El Dinero-1er GradoFabiano QuispeNessuna valutazione finora

- Mercado Al 14 Set 2021 2Documento67 pagineMercado Al 14 Set 2021 2Carlos Román Ordoñez PinillosNessuna valutazione finora

- Trabajo Final de MACROECONOMIADocumento4 pagineTrabajo Final de MACROECONOMIASilvia Romero PadillaNessuna valutazione finora

- Opciones FinancierasDocumento61 pagineOpciones FinancierasFreddy MansillaNessuna valutazione finora

- Unidad 02 - Materiales (2486)Documento25 pagineUnidad 02 - Materiales (2486)Williams GaleanoNessuna valutazione finora

- Aguilar VJDocumento73 pagineAguilar VJAlvaro GomezNessuna valutazione finora

- Mercancia en ComisiónDocumento5 pagineMercancia en ComisiónJavier OsegueraNessuna valutazione finora

- Proyecto QuiriguaDocumento12 pagineProyecto QuiriguaJimena Pérez de CuéllarNessuna valutazione finora

- Parcial - Escenario 4 Primer Bloque-Teorico - Practico - Microeconomia - (Grupo b09)Documento11 pagineParcial - Escenario 4 Primer Bloque-Teorico - Practico - Microeconomia - (Grupo b09)Juan RestrepoNessuna valutazione finora

- Marketing Industrial Unidad 1 2018 1 ResDocumento57 pagineMarketing Industrial Unidad 1 2018 1 ResSebastian GordonNessuna valutazione finora

- Publicidad Directa e IndirectaDocumento6 paginePublicidad Directa e IndirectaAlonso Ramirez50% (2)

- Efectos de La Politica Tributaria PDFDocumento25 pagineEfectos de La Politica Tributaria PDFArnold Mas VillanuevaNessuna valutazione finora

- PDFDocumento162 paginePDFkenNessuna valutazione finora