Potrebbero piacerti anche

- La CriptomonedaDocumento2 pagineLa CriptomonedallullkuniNessuna valutazione finora

- Regimenes Tributarios PeruDocumento1 paginaRegimenes Tributarios PerullullkuniNessuna valutazione finora

- Nombre MasculinoDocumento1 paginaNombre MasculinollullkuniNessuna valutazione finora

- Revolucion PeruanaDocumento1 paginaRevolucion PeruanallullkuniNessuna valutazione finora

- Pedrito La Mascara HermosaDocumento1 paginaPedrito La Mascara HermosallullkuniNessuna valutazione finora

- Pago Electrónico NRUS Jul2013Documento3 paginePago Electrónico NRUS Jul2013Carlos Ocampo ChocanoNessuna valutazione finora

- Que Es Proceso de PanDocumento1 paginaQue Es Proceso de PanllullkuniNessuna valutazione finora

- Cookies ConceptoDocumento1 paginaCookies ConceptollullkuniNessuna valutazione finora

- Interpretación y ConsultasDocumento1 paginaInterpretación y ConsultasllullkuniNessuna valutazione finora

- Teoria ValoresDocumento1 paginaTeoria ValoresllullkuniNessuna valutazione finora

- Las Responsabilidades de PeruDocumento1 paginaLas Responsabilidades de PerullullkuniNessuna valutazione finora

- Plan GubernamnetalDocumento1 paginaPlan GubernamnetalllullkuniNessuna valutazione finora

- Pago Electrónico NRUS Jul2013Documento3 paginePago Electrónico NRUS Jul2013Carlos Ocampo ChocanoNessuna valutazione finora

- Reguimen Mype Tributarios SegunescalaDocumento1 paginaReguimen Mype Tributarios SegunescalallullkuniNessuna valutazione finora

- Normas de Auditoría Generalmente Aceptadas NAGAS en PerúDocumento4 pagineNormas de Auditoría Generalmente Aceptadas NAGAS en Perúllullkuni100% (1)

- Peru Rail MonolistaDocumento1 paginaPeru Rail MonolistallullkuniNessuna valutazione finora

- Formato 3 - Libro de Inventarios y BalancesDocumento23 pagineFormato 3 - Libro de Inventarios y BalancesHeyler Santamaria DelgadoNessuna valutazione finora

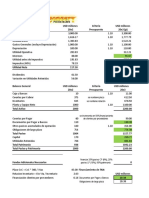

- Estados Financieros ProyectadosDocumento1 paginaEstados Financieros ProyectadosllullkuniNessuna valutazione finora

- Regímenes TributariosDocumento24 pagineRegímenes TributariosFelipe Mariños GaitanNessuna valutazione finora

- IGV Renta Mensual PDFDocumento4 pagineIGV Renta Mensual PDFNancy Maribel Leiva ValenzuelaNessuna valutazione finora

- Dedi Catori ADocumento1 paginaDedi Catori AllullkuniNessuna valutazione finora

- Objrtivo PeruDocumento1 paginaObjrtivo PerullullkuniNessuna valutazione finora

- Niif 15Documento1 paginaNiif 15llullkuniNessuna valutazione finora

- Al PeruDocumento1 paginaAl PerullullkuniNessuna valutazione finora

- Facebook FlexDocumento1 paginaFacebook FlexllullkuniNessuna valutazione finora

- Respecto A Los Bienes Del Anexo NDocumento6 pagineRespecto A Los Bienes Del Anexo NllullkuniNessuna valutazione finora

- Objetivos Del Costeo ABCDocumento1 paginaObjetivos Del Costeo ABCllullkuniNessuna valutazione finora

- BitelDocumento1 paginaBitelllullkuniNessuna valutazione finora

- Nit 12Documento1 paginaNit 12llullkuniNessuna valutazione finora

- Peru Con SetDocumento1 paginaPeru Con SetllullkuniNessuna valutazione finora

- Ejercicio Calculos Análisis de EscenariosDocumento5 pagineEjercicio Calculos Análisis de EscenariosCarlos EdmundoNessuna valutazione finora

- Guia Punto 3.3.1. Profe Eliecer Cuadros SinopticosDocumento11 pagineGuia Punto 3.3.1. Profe Eliecer Cuadros Sinopticosdaisylorena garces perezNessuna valutazione finora

- Informe Simulación MontecarloDocumento13 pagineInforme Simulación MontecarloOscar Yesid Rubiano HuertasNessuna valutazione finora

- Elusión y evasión fiscal internacional: análisis del Plan de Acción de BEPS y las medidas de la UEDocumento109 pagineElusión y evasión fiscal internacional: análisis del Plan de Acción de BEPS y las medidas de la UERamón VegaNessuna valutazione finora

- Análisis de Estados Contables de una Empresa Productora de Cemento Años 1996-1995Documento15 pagineAnálisis de Estados Contables de una Empresa Productora de Cemento Años 1996-1995LauraNessuna valutazione finora

- Determinación del gasto directo e indirecto y cálculo de la utilidadDocumento13 pagineDeterminación del gasto directo e indirecto y cálculo de la utilidadAngel Alberto Gomez Lopez0% (2)

- Fondo de ManiobraDocumento43 pagineFondo de ManiobraJhonatan Villena BasilioNessuna valutazione finora

- Impuesto de Renta ART 41 - 42Documento12 pagineImpuesto de Renta ART 41 - 42Felipe Antonio PardoNessuna valutazione finora

- Como Se Mide El PbiDocumento8 pagineComo Se Mide El Pbiedwin grazaNessuna valutazione finora

- Algoritmos para cálculos de conversión de unidades, costos de automóviles, promedios de notas de alumnos y sueldos de empleadosDocumento1 paginaAlgoritmos para cálculos de conversión de unidades, costos de automóviles, promedios de notas de alumnos y sueldos de empleadosAnonymous KSwoGklbNessuna valutazione finora

- Finanzas para Emprendedores.Documento374 pagineFinanzas para Emprendedores.jaimeNessuna valutazione finora

- Allied Food Products Estado de Resultados y Balance General Presupuesto 20x3Documento10 pagineAllied Food Products Estado de Resultados y Balance General Presupuesto 20x3Anthony CadenaNessuna valutazione finora

- Costo inventario fabricante sillas ergonómicasDocumento3 pagineCosto inventario fabricante sillas ergonómicasAnonymous arnDywNMp0% (1)

- Cuestionario 1 - Revisión Del Intento 3 PDFDocumento5 pagineCuestionario 1 - Revisión Del Intento 3 PDFMarcos SanchesNessuna valutazione finora

- Manual Impuesto A La Renta Garcia MullinDocumento211 pagineManual Impuesto A La Renta Garcia MullinHebert Laguna70% (10)

- FunciónDocumento3 pagineFunciónMelany AragonNessuna valutazione finora

- Clases Anexo A Costo H-H (15-2)Documento11 pagineClases Anexo A Costo H-H (15-2)Alex ContrerasNessuna valutazione finora

- BasicaDocumento31 pagineBasicaYhulier Edwin Condori CalleNessuna valutazione finora

- Gabinete Lopez-Santiago 470Documento6 pagineGabinete Lopez-Santiago 470Yemfer Cppa HmbrsiNessuna valutazione finora

- Caso Final MextechDocumento8 pagineCaso Final Mextechhoracioalexander60% (5)

- Análisis del sector lácteo en Colombia: Estudio de caso de Colanta y AlpinaDocumento19 pagineAnálisis del sector lácteo en Colombia: Estudio de caso de Colanta y AlpinaOrlando Munar Benitez100% (1)

- Modelo 111Documento2 pagineModelo 111luciaNessuna valutazione finora

- Activo No Corriente e Inversiones TemporalesDocumento6 pagineActivo No Corriente e Inversiones TemporalesSony CorleoneNessuna valutazione finora

- Enamorada de DanielDocumento2 pagineEnamorada de DanielMau AlbornozNessuna valutazione finora

- Balance FarmaciaDocumento8 pagineBalance FarmaciaGabrielRomeroNessuna valutazione finora

- OMD Consulting - Dividendos o Retribución A Los AdministradoresDocumento3 pagineOMD Consulting - Dividendos o Retribución A Los Administradorestaxel0Nessuna valutazione finora

- N01I - 10B - Fuentes Obligatorias Redaccion Grupal 2 (TA2) - Agosto 2019Documento5 pagineN01I - 10B - Fuentes Obligatorias Redaccion Grupal 2 (TA2) - Agosto 2019Daniel VargasNessuna valutazione finora

- Caso Práctico Libtro Diario Simplificado2Documento7 pagineCaso Práctico Libtro Diario Simplificado2Jose Luis Rivera Espinoza100% (1)

- Informe 5 Cecyt PDFDocumento154 pagineInforme 5 Cecyt PDFPabloNessuna valutazione finora