Potrebbero piacerti anche

- Gestión de inventarios. COML0210Da EverandGestión de inventarios. COML0210Valutazione: 4.5 su 5 stelle4.5/5 (3)

- Costos para gerenciar organizaciones manufactureras, comerciales y de servicios. Segunda EdiciónDa EverandCostos para gerenciar organizaciones manufactureras, comerciales y de servicios. Segunda EdiciónValutazione: 1 su 5 stelle1/5 (1)

- Diseño y organización del almacén. COML0309Da EverandDiseño y organización del almacén. COML0309Valutazione: 5 su 5 stelle5/5 (1)

- Libro de Recetas para AirfryerDocumento68 pagineLibro de Recetas para AirfryerLuciana Sayanes100% (2)

- Libro de Recetas para AirfryerDocumento68 pagineLibro de Recetas para AirfryerLuciana Sayanes100% (2)

- Contabilidad financiera y gerencial Tomo 1: Conceptos fundamentalesDa EverandContabilidad financiera y gerencial Tomo 1: Conceptos fundamentalesNessuna valutazione finora

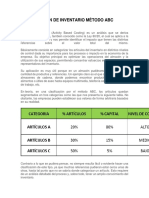

- Clasificación de Inventario ABCDocumento6 pagineClasificación de Inventario ABCJuan Carlos Perozo RagoNessuna valutazione finora

- Clasificacion de Inventarios Metodo ABCDocumento8 pagineClasificacion de Inventarios Metodo ABCCésar Augusto Luna Hurtado100% (1)

- Clasificación de Inventarios ABCDocumento12 pagineClasificación de Inventarios ABCpelicanoNessuna valutazione finora

- Resumen de Coste & efecto de Robert S. Kaplan y Robin CooperDa EverandResumen de Coste & efecto de Robert S. Kaplan y Robin CooperNessuna valutazione finora

- Capitulo 1Documento27 pagineCapitulo 1Janick Duero100% (2)

- Capitulo 1Documento27 pagineCapitulo 1Janick Duero100% (2)

- Análisis ABC de inventarios en Medica de MadridDocumento5 pagineAnálisis ABC de inventarios en Medica de MadridYael Gerardo Castillo MontalvoNessuna valutazione finora

- Clasificacion de Inventarios Metodo ABC 3Documento13 pagineClasificacion de Inventarios Metodo ABC 3denisse_16_09100% (1)

- Partes de Un Variador de FrecuenciaDocumento2 paginePartes de Un Variador de FrecuenciaJanick Duero71% (7)

- Clasificacion ABCDocumento19 pagineClasificacion ABCNicksandi100% (1)

- Metodo XyzDocumento11 pagineMetodo Xyzcabrones123Nessuna valutazione finora

- Método ABCDocumento14 pagineMétodo ABCELIA MARGOTH RODRIGUEZ LUNANessuna valutazione finora

- El Sistema de Clasificación ABC de Los MaterialesDocumento6 pagineEl Sistema de Clasificación ABC de Los MaterialesjuanmanueljoseNessuna valutazione finora

- Actividad 3 Proyecto Integrador Etapa 1 - GSLBDocumento5 pagineActividad 3 Proyecto Integrador Etapa 1 - GSLBGUSTAVO LOPEZ50% (2)

- Iniciación A La QuímicaDocumento433 pagineIniciación A La QuímicamontyviaderoNessuna valutazione finora

- Clasificación ABC: un método para gestionar eficientemente el inventario según la importancia de los productosDocumento10 pagineClasificación ABC: un método para gestionar eficientemente el inventario según la importancia de los productosvanesa09100% (1)

- Las Ventajas de La ABC de Control de InventarioDocumento9 pagineLas Ventajas de La ABC de Control de InventarioSary LozzanoNessuna valutazione finora

- Plan ABC y Control de InventariosDocumento10 paginePlan ABC y Control de InventariosNataly Peña RojasNessuna valutazione finora

- Modulo Control de Inventarios IvDocumento15 pagineModulo Control de Inventarios IvBryan Rozo100% (1)

- Almacenes en Base A Materiales ABCDocumento14 pagineAlmacenes en Base A Materiales ABCJoel FierroNessuna valutazione finora

- Clasificacion de Inventarios Metodo ABCDocumento23 pagineClasificacion de Inventarios Metodo ABCgetrio752889% (27)

- Clasificación ABC inventariosDocumento5 pagineClasificación ABC inventariosMaribel MillánNessuna valutazione finora

- Clasificacion de Inventarios Metodo ABCDocumento23 pagineClasificacion de Inventarios Metodo ABCCarmen Mirna Ibañez SanguinoNessuna valutazione finora

- Inventarios ABCDocumento17 pagineInventarios ABCCarlos Alberto Decena ChanNessuna valutazione finora

- AbcdeinventarioDocumento25 pagineAbcdeinventarioCarmen Mirna Ibañez SanguinoNessuna valutazione finora

- Control inventarios método ABCDocumento7 pagineControl inventarios método ABCAlexandra Sánchez MajiNessuna valutazione finora

- Modelos ABC y EOQ para control de inventariosDocumento10 pagineModelos ABC y EOQ para control de inventariosKevin I. MorenoNessuna valutazione finora

- Método ABCDocumento5 pagineMétodo ABCaraceli villafanNessuna valutazione finora

- Clase 10. Diferencias y Análisis de InventariosDocumento16 pagineClase 10. Diferencias y Análisis de InventariosJHONNY IVAN CRUZ MORETANessuna valutazione finora

- Metodología ABCDocumento2 pagineMetodología ABCanon_709852686Nessuna valutazione finora

- Proyecto de InnovacionDocumento6 pagineProyecto de Innovacionmarco alvarezNessuna valutazione finora

- Sistemas AbcDocumento7 pagineSistemas AbcKarla StephaniiaNessuna valutazione finora

- Apuntes U3Documento4 pagineApuntes U3Dannaé SFNessuna valutazione finora

- EnsayoDocumento11 pagineEnsayoKristenNessuna valutazione finora

- Metodología ABC y Calculo Del IriDocumento3 pagineMetodología ABC y Calculo Del IriJerson TapiaNessuna valutazione finora

- Métodos para El Control de Los InventariosDocumento14 pagineMétodos para El Control de Los InventariosMaria del Rosario Marthans RosasNessuna valutazione finora

- Ventajas y Desventajas Del Análisis de Inventarios ABCDocumento2 pagineVentajas y Desventajas Del Análisis de Inventarios ABCAnthony MirandaNessuna valutazione finora

- Tarea 1 Unidad 3 Investigacion Tema 3.1Documento20 pagineTarea 1 Unidad 3 Investigacion Tema 3.1Beny MisaelNessuna valutazione finora

- Tipos de InventarioDocumento32 pagineTipos de InventarioGerson Manuel Hernandez HernandezNessuna valutazione finora

- Modelo de Inventarios ABCDocumento4 pagineModelo de Inventarios ABCWincy PaezNessuna valutazione finora

- Método Abc de Clasificación de InventariosDocumento7 pagineMétodo Abc de Clasificación de InventariosCristobal AlamarmadNessuna valutazione finora

- Origen de Un Inventario ABCDocumento2 pagineOrigen de Un Inventario ABCBrayan ZambranoNessuna valutazione finora

- Control Inventaio AbcDocumento7 pagineControl Inventaio AbcRonal Bolivar MendozaNessuna valutazione finora

- Metodo Abc de InventariosDocumento5 pagineMetodo Abc de InventariosmymAsociados mymAsociadosNessuna valutazione finora

- INVENTARIOSDocumento21 pagineINVENTARIOSrayboys1333100% (1)

- 2.2 Clasificacion ABCDocumento23 pagine2.2 Clasificacion ABCVanessa Sandoval HernándezNessuna valutazione finora

- Técnicas de Administración de InventariosDocumento2 pagineTécnicas de Administración de InventariosDIEGO IVAN HUERTA VALDESNessuna valutazione finora

- Ley de Pareto Teorias ABCDocumento18 pagineLey de Pareto Teorias ABCYubeli Rocha AponteNessuna valutazione finora

- Logistica e InventariosDocumento25 pagineLogistica e InventariosJavier Montero GutiérrezNessuna valutazione finora

- Metodo AbcDocumento10 pagineMetodo AbcWally GuallichicominNessuna valutazione finora

- Método ABC clasificación inventariosDocumento16 pagineMétodo ABC clasificación inventariosEduardo UrbinaNessuna valutazione finora

- Herramientas para El Ingeniero Industrial y Logística y Cadena de Abastecimient1Documento6 pagineHerramientas para El Ingeniero Industrial y Logística y Cadena de Abastecimient1Anllela CaruajulcaNessuna valutazione finora

- Sistema de Valorización de Inventarios-Metodo Abc-Logistica y Operciones Sec 959Documento4 pagineSistema de Valorización de Inventarios-Metodo Abc-Logistica y Operciones Sec 959Nikole HidalgoNessuna valutazione finora

- Metodos de InventariosDocumento4 pagineMetodos de InventariosLuis MorenoNessuna valutazione finora

- Inventario ABC en WordDocumento18 pagineInventario ABC en WordDouglas GonzalezNessuna valutazione finora

- Presentación Propuesta de Marketing Estrategia de Negocio Minimalista Mora - 20231Documento12 paginePresentación Propuesta de Marketing Estrategia de Negocio Minimalista Mora - 20231JARET LIONESNessuna valutazione finora

- Teoría FaltanteDocumento14 pagineTeoría FaltantejenifferNessuna valutazione finora

- Método ABCDocumento3 pagineMétodo ABCJessica AcostaNessuna valutazione finora

- ABC Vs ParetoDocumento21 pagineABC Vs ParetoKevinTinocoCNessuna valutazione finora

- Ejercicios Resueltos de Intervalos de ConfianzaDocumento15 pagineEjercicios Resueltos de Intervalos de ConfianzaJanick Duero100% (2)

- Mapa Conceptual 9 Reglas para Escoger PalabrasDocumento1 paginaMapa Conceptual 9 Reglas para Escoger PalabrasJanick DueroNessuna valutazione finora

- Traduccion Oficial Capitulo 4Documento20 pagineTraduccion Oficial Capitulo 4Janick DueroNessuna valutazione finora

- Clasificación ABC inventariosDocumento15 pagineClasificación ABC inventariosJanick DueroNessuna valutazione finora

- Funciones en ExcelDocumento53 pagineFunciones en ExcelJanick DueroNessuna valutazione finora

- Capitulo 2Documento10 pagineCapitulo 2Janick DueroNessuna valutazione finora

- Funciones en ExcelDocumento53 pagineFunciones en ExcelJanick DueroNessuna valutazione finora

- Estudio Comparativo de La Aplicación de 6 Modelos de InventariosDocumento16 pagineEstudio Comparativo de La Aplicación de 6 Modelos de Inventarioswilsonlazo_656691303Nessuna valutazione finora

- Funciones en ExcelDocumento53 pagineFunciones en ExcelJanick DueroNessuna valutazione finora

- Electromagnetismo Es Una Rama de La Física Que Estudia y Unifica Los Fenómenos EléctricosDocumento62 pagineElectromagnetismo Es Una Rama de La Física Que Estudia y Unifica Los Fenómenos EléctricosCarlos ApazaNessuna valutazione finora

- Pautas para Hacer Un EnsayoDocumento4 paginePautas para Hacer Un Ensayojulianariza03Nessuna valutazione finora

- Funciones en ExcelDocumento53 pagineFunciones en ExcelJanick DueroNessuna valutazione finora

- Instructivo Elluminate CollaborateDocumento7 pagineInstructivo Elluminate CollaborateJanick DueroNessuna valutazione finora

- Guía Básica para Elaborar Un Ensayo Académico Académico.Documento11 pagineGuía Básica para Elaborar Un Ensayo Académico Académico.einnerlink100% (1)

- Clase Bio Molecular Tema I IntroduccionDocumento33 pagineClase Bio Molecular Tema I IntroduccionJanick DueroNessuna valutazione finora

- Pautas para Hacer Un EnsayoDocumento4 paginePautas para Hacer Un Ensayojulianariza03Nessuna valutazione finora

- Estructura y ensamblaje de la cápside viralDocumento2 pagineEstructura y ensamblaje de la cápside viralJanick DueroNessuna valutazione finora

- Guía Básica para Elaborar Un Ensayo Académico Académico.Documento11 pagineGuía Básica para Elaborar Un Ensayo Académico Académico.einnerlink100% (1)

- ABC en Industria ConfeccionDocumento21 pagineABC en Industria ConfeccionalsazarNessuna valutazione finora

- Pautas para Hacer Un EnsayoDocumento4 paginePautas para Hacer Un Ensayojulianariza03Nessuna valutazione finora

- Guía Básica para Elaborar Un Ensayo Académico Académico.Documento11 pagineGuía Básica para Elaborar Un Ensayo Académico Académico.einnerlink100% (1)

- Plant AsDocumento1 paginaPlant AsJanick DueroNessuna valutazione finora

- Propiedades antimicrobianas propoleo La UniónDocumento16 paginePropiedades antimicrobianas propoleo La UniónJanick DueroNessuna valutazione finora