Potrebbero piacerti anche

- Solicitud de Liquidación de Costas ProcesalesDocumento5 pagineSolicitud de Liquidación de Costas ProcesalesMarleen Andrea Melgar Chávez82% (11)

- Derecho A La Vida Frente Al PoderDocumento2 pagineDerecho A La Vida Frente Al Poderjimmy reyes71% (24)

- Fiscal 6Documento2 pagineFiscal 6Leticia ÁvilaNessuna valutazione finora

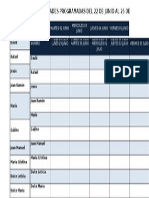

- Tabla de ActividadesDocumento1 paginaTabla de ActividadesLeticia ÁvilaNessuna valutazione finora

- Fiscal 7Documento1 paginaFiscal 7Leticia ÁvilaNessuna valutazione finora

- Fiscal 5Documento2 pagineFiscal 5Leticia ÁvilaNessuna valutazione finora

- Fiscal 3Documento2 pagineFiscal 3Leticia ÁvilaNessuna valutazione finora

- Fiscal 4Documento1 paginaFiscal 4Leticia ÁvilaNessuna valutazione finora

- Demanda de Amparo Indirecto Rafael Salvador NavaDocumento26 pagineDemanda de Amparo Indirecto Rafael Salvador NavaLeticia ÁvilaNessuna valutazione finora

- Fiscal 2Documento2 pagineFiscal 2Leticia ÁvilaNessuna valutazione finora

- Fiscal 3Documento2 pagineFiscal 3Leticia ÁvilaNessuna valutazione finora

- Fiscal 1Documento22 pagineFiscal 1Leticia ÁvilaNessuna valutazione finora

- Ame121120nw0 CDocumento1 paginaAme121120nw0 CLeticia ÁvilaNessuna valutazione finora

- Cotizacion HotelDocumento1 paginaCotizacion HotelLeticia ÁvilaNessuna valutazione finora

- Guia de Postulacion TrabajaenDocumento12 pagineGuia de Postulacion TrabajaenLeticia ÁvilaNessuna valutazione finora

- 566 - 41 y 4223Documento1 pagina566 - 41 y 4223Leticia ÁvilaNessuna valutazione finora

- Cotizacion Arturo RomeroDocumento1 paginaCotizacion Arturo RomeroLeticia ÁvilaNessuna valutazione finora

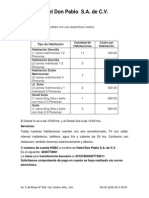

- Costos Habitaciones Hotel Don Pablo.Documento1 paginaCostos Habitaciones Hotel Don Pablo.Leticia ÁvilaNessuna valutazione finora

- Sistema de Contrataciones y Adquisiciones Del Estado de GuatemalaDocumento10 pagineSistema de Contrataciones y Adquisiciones Del Estado de GuatemalaMarvin Prz100% (1)

- To Europeo (Caso Rafita)Documento12 pagineTo Europeo (Caso Rafita)COMETAROJONessuna valutazione finora

- S 106 Consorcio ExpensasDocumento20 pagineS 106 Consorcio ExpensasalehillarNessuna valutazione finora

- Módulo - Practica Judicial en El Proceso Ejecutivo Laboral PDFDocumento226 pagineMódulo - Practica Judicial en El Proceso Ejecutivo Laboral PDFNatalia Coral VallejosNessuna valutazione finora

- LEY 13298 ActualizadaDocumento40 pagineLEY 13298 ActualizadaSergio RagoneseNessuna valutazione finora

- Contrato de Compraventa de Obra de Arte PreexistenteDocumento12 pagineContrato de Compraventa de Obra de Arte PreexistenteEdgar CuyunNessuna valutazione finora

- Diaz ArandaDocumento5 pagineDiaz ArandaArmando ArenasNessuna valutazione finora

- 1543 1469 1 PB PDFDocumento32 pagine1543 1469 1 PB PDFVictoria PeraltaNessuna valutazione finora

- Informe Apelacion Cullampe Herrera 25 Años - EducacionDocumento3 pagineInforme Apelacion Cullampe Herrera 25 Años - EducacionHENRY TORRESNessuna valutazione finora

- Jurisprudencia y Legislacion LaboralDocumento67 pagineJurisprudencia y Legislacion LaboralAsdrubal Flores Pacheco100% (1)

- 1Documento6 pagine1Axel VicenticoNessuna valutazione finora

- El Referimiento Ante La Jurisdiccion InmobiliariaDocumento14 pagineEl Referimiento Ante La Jurisdiccion InmobiliariaRuth CarpioNessuna valutazione finora

- Solicitud de InspecciónDocumento26 pagineSolicitud de InspecciónJosé Reyes López RivasNessuna valutazione finora

- Artículo KENNETH BURBANO V Protección y Aplicación DerechosDocumento22 pagineArtículo KENNETH BURBANO V Protección y Aplicación DerechosMarcela CatherineNessuna valutazione finora

- Fallo FrancesasDocumento495 pagineFallo FrancesasGustavo OurfaliNessuna valutazione finora

- Oposicion en Las Medidas Cautelares II - J.VicuñaDocumento3 pagineOposicion en Las Medidas Cautelares II - J.VicuñaOtto Breña50% (4)

- Acta ViolenciaDocumento3 pagineActa ViolenciaGabriel MarquezNessuna valutazione finora

- Modelo de Demanda Laboral de ReposiciónDocumento3 pagineModelo de Demanda Laboral de ReposiciónBreyshom Barrientos ParejaNessuna valutazione finora

- CRONOGRAMA de Estudio Procesal Civil para Examen de GradoDocumento3 pagineCRONOGRAMA de Estudio Procesal Civil para Examen de GradoJenireé Betzabeth TovarNessuna valutazione finora

- ACTO DE DESISTIMIENTO y AcuerdoDocumento1 paginaACTO DE DESISTIMIENTO y Acuerdovalera2410Nessuna valutazione finora

- Codigo Procesal Civil y MercantilDocumento234 pagineCodigo Procesal Civil y MercantilDenis EstradaNessuna valutazione finora

- DERECHO MINERO Como Disciplina JurídicaDocumento26 pagineDERECHO MINERO Como Disciplina JurídicaSomoza Menacho Elvis Luis100% (1)

- M3 U3 S5 NopfDocumento11 pagineM3 U3 S5 Nopfnorma pozos flores83% (6)

- Análisis Político de La Ley de Deslinde JurisdiccionalDocumento12 pagineAnálisis Político de La Ley de Deslinde JurisdiccionalHuascar De la QuintanaNessuna valutazione finora

- MINJUS DENUNCIAS ANONIMAS Directiva General 01 2018 Jus OilcDocumento9 pagineMINJUS DENUNCIAS ANONIMAS Directiva General 01 2018 Jus OilcRicardo QuicanoNessuna valutazione finora

- El Estado Democrático de Derecho. Una Unión Paradójica de Principios Contradictorios (Jürgen Habermas)Documento23 pagineEl Estado Democrático de Derecho. Una Unión Paradójica de Principios Contradictorios (Jürgen Habermas)Jorge CarvajalNessuna valutazione finora

- Revisión Examen FinalDocumento10 pagineRevisión Examen FinalMarcela Ibáñez Franco50% (2)

- DocumentoDocumento74 pagineDocumentoYamir MUÑOZ CACERESNessuna valutazione finora