Documenti di Didattica

Documenti di Professioni

Documenti di Cultura

Conceitos de Custo Como o Protheus Trata Custos

Caricato da

Milton Martins Dos Santos0 valutazioniIl 0% ha trovato utile questo documento (0 voti)

42 visualizzazioni29 pagineTitolo originale

Conceitos de custo como o Protheus trata custos.doc

Copyright

© © All Rights Reserved

Formati disponibili

DOC, PDF, TXT o leggi online da Scribd

Condividi questo documento

Condividi o incorpora il documento

Hai trovato utile questo documento?

Questo contenuto è inappropriato?

Segnala questo documentoCopyright:

© All Rights Reserved

Formati disponibili

Scarica in formato DOC, PDF, TXT o leggi online su Scribd

0 valutazioniIl 0% ha trovato utile questo documento (0 voti)

42 visualizzazioni29 pagineConceitos de Custo Como o Protheus Trata Custos

Caricato da

Milton Martins Dos SantosCopyright:

© All Rights Reserved

Formati disponibili

Scarica in formato DOC, PDF, TXT o leggi online su Scribd

Sei sulla pagina 1di 29

Como o Protheus trata Custos

De: Armando Rodrigues de Souza

Como o Protheus trata Custos.................................................................................................3

Custos ON-LINE/O-LINE..............................................................................................3

Custo IO..........................................................................................................................3

Poder de !er"eiro................................................................................................................3

A im#ort$n"ia do n%&e' dos #rodutos e mo&imentos...........................................................(

Rotina Re")'"u'o do Custo *+dio......................................................................................,

Con"eitos de Custo..................................................................................................................-

.astos............................................................................................................................/

In&estimentos................................................................................................................/

Custos............................................................................................................................/

Des#esas........................................................................................................................0

Desem1o'so...................................................................................................................0

*ateriais........................................................................................................................0

*2o-de-O1ra.................................................................................................................3

.astos .erais de a1ri"a42o.........................................................................................3

Com Re'a42o aos Produtos...........................................................................................3

Com Re'a42o ao 5o'ume de Produ42o........................................................................67

Sistema de In&ent)rio Peri8di"o..................................................................................66

Sistema de In&ent)rio Permanente..............................................................................66

Custeio Direto e Custeio #or A1sor42o.......................................................................69

:ene;i"iamento...........................................................................................................69

Com *o&imenta42o de Esto<ue.......................................................................................69

Sem *o&imenta42o de Esto<ue........................................................................................69

O#era42o !riangu'ar..........................................................................................................63

Custos..........................................................................................................................63

P'ane=amento de Custos Pre&istos nas !are;as............................................................6(

Custo Standard............................................................................................................6-

A#ro#ria42o.................................................................................................................6-

Esto<ue *)>imo.........................................................................................................6/

Sa'do Atua'..................................................................................................................6/

A"erto de In&ent)rio....................................................................................................60

Custo de Entrada.........................................................................................................63

Re;az A"umu'ados......................................................................................................97

Re;az Poder de !er"eiros............................................................................................97

Custo *+dio................................................................................................................96

Custo em Partes - Re")'"u'o do Custo *+dio.............................................................93

E>em#'o do ;un"ionamento do "usto em #artes.........................................................9,

Sa'do Atua' #ara ina'.................................................................................................9-

5irada de Sa'dos..........................................................................................................9/

Produto antasma........................................................................................................90

Como o Protheus trata Custos

Custos ON-LINE/OFF-LINE

O clculo de custos no Protheus funciona ON-LINE, quando:

os movimentos ocorrerem na seqncia normal (saldo em estoque no ficando negativo) e;

o usurio efetuar os lanamentos contbeis ON-LINE, ou;

O fluxo de fechamento de custos ON-LINE deve ser feito da seguinte forma:

Movimentao do Ms

Saldo Atual para Final (para atualizar os campos de valor e quantidade final)

Virada dos Saldos (para criao dos saldos iniciais do perodo seguinte)

Caso o usurio utilize o rateio de Mo-de-Obra Direta (MOD) pela contabilidade deve rodar o custo mdio

tambm quando utiliza custo ON-LINE, para obter o valor da MOD. Neste caso pode utilizar o mtodo de

apropriao seqencial e no precisa gerar os lanamentos contbeis.

O clculo de custos no Protheus funciona OFF-LINE, quando:

O usurio s efetua os lanamentos contbeis depois de todos movimentos dos ms

fechados (NFs de complemento, despesa de importao, etc), assim, ocorrem sadas de produto

antes das entradas, o que causa um saldo negativo temporrio.

O reclculo do custo mdio existe exatamente para suprir a deficincia causada por esta situao (OFF-

LINE), recolocando os movimentos na seqncia que garante as entradas antes das sadas e gerando os

lanamentos contbeis necessrios.

O fluxo de fechamento de custos OFF-LINE deve ser feito da seguinte forma:

Reclculo dos Custos de Entrada (no caso de mudanas de TES ou taxa de moedas).

Reclculo do Custo Mdio (alm de atualizar o valor dos movimentos serve para atualizar os campos

de valor e quantidade final ).

Virada dos Saldos (para criao dos saldos iniciais do perodo seguinte)

Custo FIFO

O CUSTO FIFO tambm est disponvel para utilizao no Protheus, porm no existe de maneira ON-

LINE, apenas OFF-LINE. Para sua utilizao, o parmetro "MV_CUSFIFO" deve ser habilitado e a rotina

de Reclculo processada.

Poder de Terceiro

Para controlar Poder de Terceiros deve-se:

Utilizar o mtodo de apropriao diria;

Verificar o contedo da pergunta "Atualiza Arq. De Movimentos";

Verificar o contedo da pergunta "Gera Estrut. Pela movimentao.

A importncia do nvel dos produtos e movimentos

O nvel um fator decisivo para efetuar a ordenao dos movimentos na rotina de reclculo do custo

mdio. atravs do nvel que o sistema identifica qual a seqncia de processamento entre todos os

produtos.

Normalmente, ao utilizar uma estrutura e efetuar toda movimentao padro do sistema, todos os

movimentos j possuem a informao de nvel gravada corretamente, porm em algumas excees o

nvel pode no ser gravado corretamente.

Assim, existem maneiras de "contornar o problema, conforme iremos verificar:

1 Exceo - Requisio de produtos que no fazem parte da estrutura do produto

PAI da ordem de produo.

Quando ocorrem requisies desse tipo o sistema pergunta ao usurio se confirma o movimento,

indicando que o produto requisitado no faz parte da estrutura do produto PAI da Ordem de produo.

Nessa situao ocorrer um erro na valorizao dessas requisies no reclculo do custo mdio, visto que

o sistema no entende que o produto requisitado um componente do produto produzido. Assim, o custo

do produto requisitado calculado aps a produo do produto PAI.

Para corrigir utilize a pergunta "Gera Estrutura pela Movimentao com o contedo igual a "Sim, para

que o sistema gere uma estrutura temporria baseada nos movimentos e consiga processar os

movimentos na seqncia correta.

2 Exceo - Requisio de produtos que no fazem parte da estrutura do produto

PAI da ordem de produo + requisio de retrabalho.

Conforme caso "1 Exceo" o correto utilizar a pergunta "Gera Estrutura pela movimentao com o

contedo igual a "Sim, para que o sistema gere uma estrutura temporria baseada nos movimentos e

consiga processar os movimentos na seqncia correta.

Porm se utilizarmos retrabalho (requisitar o produto PAI para uma OP do prprio produto PAI) o sistema

ir apresentar a mensagem de erro de recursividade e no conseguir processar o clculo dos nveis da

maneira correta, comprometendo todo o reclculo de custo.

Nesta situao deve ser utilizado o procedimento adequado para retrabalho: deve-se criar um cdigo

diferente para o produto a ser retrabalhado.

Exemplo:

Cdigo para produto PAI retrabalhado: "PAI-RETRABALHO"

E ento deve-se transferir o saldo do produto PAI para o novo cdigo "PAI RETRABALHADO" e ento

requisitar cdigo "PAI" para a OP.

!otina !eclculo do Custo "#dio

A rotina de reclculo do custo mdio no coloca simplesmente entradas antes de sadas, mas verifica

tambm o nvel e o tipo dos movimentos efetuados para ordenar o processamento corretamente. Essa

seqncia pode ser apresentada para alterao pelo usurio, atravs da pergunta includa a partir da

verso 609 "Mostra Seq. Calculo?" (Sim ou No).

A seguir apresentamos a seqncia utilizada de acordo com a caracterstica do movimento (informao

gravada no campo TRB_ORDEM):

100 Compras

120 Entrada de beneficiamento PERIODO ANTERIOR

150 Devoluo Compras

200 Devoluo Vendas PERIODO ANTERIOR

250 Remessa Beneficiamento

280 Retorno Beneficiamento PERIODO ANTERIOR

290 Retorno Beneficiamento

300 Movimentaes Internas (menos requisies para consumo e transferncia)

300 Movimentaes Internas de transferncia (w)

300 Remessa Beneficiamento "Fora" de Produtos sem estrutura (x)

300 Retorno Beneficiamento "Fora" de Produtos sem estrutura (y)

300 Remessa Beneficiamento "Fora" de Produtos com estrutura (x)

300 Retorno Beneficiamento "Fora" de Produtos com estrutura (y)

300 Entrada de beneficiamento efetuado fora e Requisio para OP (z)

301 Requisies para Consumo

480 Apontamento de Projetos (SIGAPMS)

500 Vendas "SD2"

550 Devolues Vendas do perodo

Anlise dos Resultados (Reclculo do Custo Mdio)

A anlise dos resultados deve ser feita preferencialmente pelo "Relatrio de KARDEX", impresso pela

seqncia de clculo. Desta forma, ser mostrado exatamente qual foi o processamento efetuado pelo

sistema.

Uma srie de fatores devem ser considerados para efetuar a anlise dos resultados obtidos no reclculo do

custo mdio:

Saldo inicial dos produtos

Nvel dos produtos envolvidos

Seqncia dos movimentos apresentada anteriormente

Tipo de Apropriao de calculo escolhida

Customizaes utilizadas na gravao dos arquivos de movimentao

Conceitos de Custo

A Contabilidade de Custos possui sua terminologia prpria. So palavras, termos ou expresses tcnicas

comumente usados para identificar objetos, elementos, gastos, etc., manipulados no dia-a-dia da

empresa. Abaixo trazemos os mais comuns:

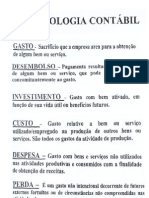

Gasto

Investimento

Custo

Desesa

Desem!olso

Elementos

So trs os elementos bsicos do custo industrial:

Materiais

M"o#de#o!ra

Gastos Gerais de Fa!ri$a%"o

Classi$ica%&o

Com Rela%"o aos &rodutos

Com Rela%"o ao Volume de &rodu%"o

'istemas de Custeio

Sistema de Invent'rio &eridi$o

Sistema de Invent'rio &ermanente

Custeio (ireto e Custeio por A)sor%&o

Custeio Direto e Custeio or A!sor%"o

Gastos

a entrega de um ativo ou aumento do passivo necessrio obteno de um bem ou servio. Significa o

sacrifcio financeiro ou econmico correspondente ao pagamento ou dvida assumida na obteno de um

bem ou servio. Na compra vista de bens, o gasto corresponde a reduo do caixa pelo pagamento. Na

compra prazo de bens, o gasto representa o aumento do passivo. Os salrios de um determinado

perodo representam um gasto (pago ou a pagar). Um gasto pode se revestir da forma de INVESTIMENTO,

CUSTO ou DESPESA.

Investimentos

o gasto que temos como contrapartida a um ativo. Representa os bens ou servios que se incorporam

ao patrimnio. Exemplos: na aquisio de matria-prima, temos um investimento circulante, que envolve

um gasto correspondente ao valor pago ou a pagar na compra; na aquisio de equipamentos, temos um

investimento permanente.

Custos

Corresponde a bens ou servios utilizados na produo de outros bens ou servios. o gasto necessrio

obteno de bens ou servios. Exemplo: a Matria-prima, depreciao, salrios, aluguel etc., consumidos

na produo de um bem, representam custos. Em sentido estrito, o custo s existe durante o processo de

produo do bem ou servio. Assim, enquanto o produto est em fase de fabricao, os valores agregados

em sua produo so tratados como custos. Uma vez concludo o produto, deixamos de ter custos e

passamos a considerar o bem resultante da produo como um novo investimento. A aquisio de

matria-prima um investimento. Durante a aplicao na fabricao de um produto, temos a matria-

prima como um custo de produo. O produto obtido com a transformao da matria-prima um novo

investimento. Durante a fase de produo, a matria-prima no deixa de ser um ativo. um

"investimento em transformao". A aquisio de um equipamento industrial representa um investimento.

medida em que a mquina utilizada na produo, converte-se, proporcionalmente, em um custo, pela

depreciao. O produto obtido um novo investimento, que conta com a depreciao no seu valor de

produo.

Obs: A palavra Custo possui significado muito abrangente: pode ser utilizada para representar o Custo das

Mercadorias Vendidas (CMV) em uma empresa comercial, o Custo dos Servios Prestados em uma

empresa de prestao de servios, o Custo de Fabricao de um produto, o Custo Direto de Fabricao

etc.

Despesas

a reduo patrimonial intencional com o objetivo de realizao de receitas. Representa o sacrifcio

patrimonial involuntrio para a gerao de receitas. Os salrios dos funcionrios dos departamentos

administrativo e de vendas representam despesas que no transitam por investimento ou custo, sendo

transferidos diretamente para o resultado do exerccio (no so estocados). A depreciao das mquinas

do setor industrial representa custo durante o processo de produo. Concludo o produto, ela se

transforma em novo investimento. Nesse caso, o custo de depreciao estocado e permanece no

estoque at a venda do produto. Com a venda do produto e a realizao da receita, essa depreciao se

transforma em uma despesa, como parte integrante do custo dos produtos vendidos. A despesa, nesse

caso, decorre da transmisso de propriedade do bem ao cliente, em virtude da venda (o correto despesa

dos produtos vendidos e no custo dos produtos vendidos). A depreciao dos mveis e utenslios do

departamento de vendas representa uma despesa que apropriada diretamente ao resultado, sem

transitar por investimento ou custo. Quando da sua aquisio, a matria-prima tratada como um

investimento. A parte da matria-prima aplicada produo custo de fabricao necessrio obteno

de um novo ativo ou investimento - o produto acabado. Quando o produto vendido, o seu valor de custo

deve ser apropriado ao resultado como uma despesa. Com a transferncia da propriedade do produto

fabricado um sacrifcio necessrio realizao da receita de venda, o correto denominar o gasto

correspondente como despesa do produto vendido. A prtica, entretanto, j consagrou a expresso "custo

dos produtos vendidos".

Desembolso

o pagamento correspondente aquisio de um bem ou servio. O gasto decorrente da aquisio de

mquinas e equipamentos pode ser desembolsado antecipadamente, no ato do recebimento do bem (

vista), ou aps o seu recebimento ( prazo).

Materiais

Os materiais utilizados na fabricao podem ser classificados em:

Matrias-primas

So os materiais principais e essenciais que entram em maior quantidade na fabricao do produto. A

matria-prima para uma indstria de mveis de madeira a madeira.

Materiais secundrios

So os materiais que entram em menor quantidade na fabricao do produto. Esses materiais so

aplicados juntamente com a matria-prima, complementando-a ou at mesmo dando o acabamento

necessrio ao produto. Os materiais secundrios para uma indstria de mveis de madeira so: pregos,

cola verniz, dobradias, fechos etc.

Materiais de embalagem

So os materiais destinados a acondicionar ou embalar os produtos, antes que eles saiam da rea de

produo. Os materiais de embalagem para uma indstria de mveis podem ser caixas de papelo que

embalam os mveis desmontados.

Outras nomenclaturas a respeito dos materiais, como: auxiliares, materiais acessrios, materiais

complementares, materiais de acabamento etc. podero ser utilizadas dependendo do interesse da

empresa.

Mo-de-Obra

Compreende os (astos com o pessoal envolvido na produo da empresa industrial, englobando salrios,

encargos sociais, refeies e estadias, seguros etc.

Gastos Gerais de Fabricao

Compreendem os demais (astos necessrios para a fabricao dos produtos, como: aluguis, energia

eltrica, servios de terceiros, manuteno da fbrica, depreciao, seguros diversos, material de limpeza,

leos e lubrificantes para as mquinas, pequenas peas para reposio, telefones e comunicaes etc.

Com Relao aos Produtos

Com relao aos produtos, os custos podem ser diretos ou indiretos.

Custos Diretos

Compreendem os gastos com materiais, mo-de-obra, gastos gerais de fabricao aplicados diretamente

no produto.

Estes custos so assim denominados porque seus valores e quantidades em relao ao produto so de

fcil identificao. Assim todos os gastos que recaem diretamente na fabricao do produto so

considerados custos diretos.

Exemplos:

Matria-prima

Materiais Secundrios

Mo-de-Obra

Custos Indiretos

Compreendem os gastos com materiais, mo-de-obra e gastos gerais de fabricao aplicados

indiretamente no produto.

Esses gastos so assim denominados por ser impossvel uma segura identificao de seus valores e

quantidades em relao ao produto.

A classificao dos gastos como Custos Indiretos dada tanto queles que impossibilitam uma segura e

objetiva identificao com o produto como tambm queles que, mesmo integrando o produto (como

ocorre com certos materiais secundrios), pelo pequeno valor que representam em relao ao custo total,

no compensam a realizao dos clculos para consider-los como custo direto.

A dificuldade de identificao desses gastos em relao ao produto ocorre porque os referidos gastos so

utilizados na fabricao de vrios produtos ao mesmo tempo.

Exemplos:

Energia eltrica

Aluguel de fbrica

Salrios e encargos dos chefes de seo

Se os valores dos custos indiretos so difceis de identificar em relao a cada produto, como saber qual

o valor desses custos que dever ser atribudo a cada um dos produtos fabricados?

Para se conhecer o valor dos custos indiretos que dever ser atribudo a cada produto, h necessidade de

se estabelecer algum critrio, o qual ser estimado ou at mesmo arbitrado pela empresa.

A distribuio dos custos indiretos aos produtos denomina-se rateio, e o critrio para se efetuar essa

distribuio denomina-se base de rateio.

Consulte o tpico Rateios O)#*ine .

Com Relao ao Volume de Produo

Com relao ao volume de produo do perodo, os custos podem ser Fixos ou Variveis.

Custos Fixos

So aqueles que independem do volume de produo do perodo, isto , qualquer que seja a quantidade

produzida, esses custos no se alteram.

Assim tanto faz a empresa produzir uma ou dez unidades de um ou mais produtos por ms, pois os custos

fixos sero sempre os mesmos.

Exemplos:

Aluguel de fbrica

Depreciao de Mquinas

Salrios e Encargos da superviso de fbrica

Os custos fixos esto relacionados com os custos indiretos de fabricao, por no guardarem proporo

com as quantidades dos produtos fabricados.

Custos Variveis

So aqueles que variam em funo das quantidades produzidas, como ocorre, por exemplo, com a

matria-prima.

Os Custos Variveis tem relao direta com os Custos Diretos de Fabricao.

Custos Semiixos

So os Custos Fixos que possuem uma parcela varivel. aquela parcela fixa que independe da produo

do perodo.

Exemplo:

Energia eltrica para iluminao da fbrica.

Custos Semivariveis

So os custos variveis que possuem uma parcela fixa.

Exemplo:

Mo-de-obra aplicada diretamente na produo (pois varivel em funo das quantidades

produzidas).

Sistema de Inventrio Peridico

Este sistema chamado de Inventrio Peridico porque o custo dos produtos fabricados conhecido

somente no final de um perodo, geralmente um ano, por ocasio da elaborao do inventrio fsico dos

estoques de Materiais, de Produtos Acabados e de Produtos em Elaborao.

um sistema simplificado atravs do qual se apura o custo de todos os produtos fabricados, dispensando

a prtica de controles rigorosos, bem como a utilizao de pessoal especializado. Por esse motivo muito

utilizado pelas empresas industriais de porte pequeno e mdio.

Sistema de Inventrio Permanente

um sistema de apurao do Custo Unitrio dos produtos fabricados pela empresa.

Por este sistema, os estoques so controlados permanentemente, permitindo a apurao do Custo Unitrio

da produo medida que os produtos so fabricados. Por necessitar de funcionrios especializados, bem

como da adoo de controles minuciosos, utilizado, principalmente, pelas empresas industriais de

grande porte.

A legislao tributria brasileira denomina este sistema de Sistema do Custo Integrado, porque a

movimentao das contas que registram os elementos componentes do Custo Industrial feita

conjuntamente com as demais Contas Patrimoniais e de Resultado da empresa.

Os dois sistemas (Sistema de Inventrio Permanente e o Sistema de Invent'rio &eridi$o)

so permitidos pela legislao brasileira e a adoo deste ou daquele depende do porte, do

interesse ou da capacidade financeira da empresa, que lhe possibilite a manuteno do sistema

adotado.

Custeio Direto e Custeio por Absoro

Podemos destacar dois mtodos para apurao do custo de fabricao:

Custeio Direto

Consiste em considerar como custo de fabricao (ou de produo) somente os custos diretos ou

variveis, sendo os custos indiretos ou fixos considerados juntamente com as despesas operacionais

normais da empresa industrial.

Custeio por !bsor"#o

Consiste em considerar como custo de fabricao (ou de produo) todos os custos incorridos no processo

de fabricao do perodo, sejam eles diretos (variveis) ou indiretos (fixos).

Convm ressaltar que, no Brasil, somente pode ser utilizado o Custeio por Absoro para fins de

apurao do custo de fabricao, conforme determina a legislao do Imposto de Renda.

Beneficiamento

Quando se envia um determinado produto para guarda/reparo/beneficiamento em terceiros, o sistema

disponibiliza um controle sobre estas quantidades.

Em poder de terceiros, temos dois casos bsicos:

Com "ovimenta%&o de Esto*ue

Na primeira situao, o sistema far uma movimentao de Custos PEPS (primeiro a Sair, Primeiro a

entrar) enquanto na segunda no movimentar custos. Assim, o sistema controla:

Quantidade de terceiros em nosso poder (B2_QTNP)

Quantidade nossa em poder de terceiros (B2_QNPT)

'em "ovimenta%&o de Esto*ue

Para o controle na segunda situao temos o campo B2_QTER que guardar o saldo lquido de nosso

produto que esteja em poder de terceiros e ainda pertencem ao nosso estoque.

O arquivo de Saldo em Poder de Terceiros, tem o objetivo de permitir consultas/relatrios analticos sobre

estas movimentaes.

Para poder utilizar esta rotina, deve-se preencher o campo "Poder 3" no TES com:

"R" - Remessa

"D" - Devoluo de Remessa

Ao digitar uma Nota de Entrada, posicionando sobre o campo "Quantidade", o usurio poder pressionar

[F4] para escolher a Nota Fiscal atravs da qual os produtos, ora recebidos, saram da empresa.

Remessa na Entrada: remessa de cliente, utilizar nota tipo "B" e TES com "R" no campo Poder 3.

Remessa na Sada: remessa ao fornecedor, utilizar nota tipo "B" e TES com "R" no campo Poder 3.

Devoluo na Entrada: devoluo de remessa j efetuada ao fornecedor, utilizar nota Tipo "N" e TES

com "D" no campo Poder 3.

Devoluo na Sada: devoluo da remessa j efetuada pelo cliente, utilizar nota Tipo "N" e TES com

"D" no campo Poder 3.

importante salientar que os fatos geradores de registros no arquivo analtico de poder de terceiros so

as remessas, tanto de entrada como de sada.

Ao se enviar um produto para beneficiamento, executa-se as seguintes tarefas:

Cadastra-se na estrutura, um cdigo para beneficiamento;

Emite-se a nota da matria-prima referente remessa para beneficiamento. Esta nota ser

gravada no arquivo de saldo em poder de terceiros, para o seu controle, nota a nota;

Abre-se uma OP referente ao produto que ser resultado do beneficiamento;

Ao receber o material pela nota fiscal de entrada, informar o cdigo do produto do

beneficiamento e o nmero da OP anterior, ser gerada a requisio do mesmo produto para a OP

em referncia.

Para efetuar o controle de poder de terceiros so necessrios os mdulos de Faturamento, Compras e

Estoque/Custos.

Opera%&o Triangular

Operao Triangular consiste em uma transao que envolve mais de 2 empresas para um processo de

beneficiamento.

Podemos exemplificar como:

Uma empresa A envia um material empresa B para beneficiamento e esta envia empresa C, que

dever efetuar o trabalho e devolver o material diretamente empresa A.

Desta forma, a Nota Fiscal de Remessa para Beneficiamento ser enviada empresa B, enquanto a Nota

Fiscal de Devoluo desta mercadoria ser enviada pela empresa C. O ajuste efetuado nesta rotina,

permitem que os materiais em terceiros para um fornecedor, possam ser baixados por outro fornecedor.

Para utilizao deste conceito, deve ser configurado o parmetro "Operao Triangular (S/N)?" nas rotinas

de Pedido de Venda e Nota Fiscal de Entrada. Os parmetro so acessados atravs da tecla [F12].

Nestes casos, a Nota Fiscal Origem pode ser acessada, pressionando a tecla [F4] sobre o campo

"Quantidade", onde sero apresentadas todas as Notas Fiscais do Produto que envolvem Poder de

Terceiros.

Custos

O controle de custos do sistema de projetos oferece a ferramenta completa para planejar e monitorar

todos os custos envolvidos na execuo do projeto, possibilitando o planejamento e monitorao em

vrios nveis de detalhamento no projeto.

Este controle pode ter objetivos diferentes nas diversas fases do projeto:

Na fase do oramento/planejamento, onde ser utilizado como previso do custo total do projeto

Na fase de aprovao do oramento/projeto, onde ser utilizado para criar uma base para alocao

do oramento no oramento geral da empresa

Durante a execuo do projeto, onde ser utilizado para monitorar e controlar variaes de

custos/prazos e indicar o desempenho do projeto

O controle registrado atravs do mtodo bottom-up, isto , voc incorpora os valores realizados aos

elementos mais baixos da estrutura (tarefas) e o sistema totaliza-os para os elementos superiores,

criando um demonstrativo em diferentes nveis do projeto, podendo ser realizado das seguintes maneiras:

Apontamento de requisies de matria-prima e mo-de-obra (Internos)

Atravs do apontamento das requisies possvel monitorar o consumo de matria-prima e os

custos realizados nas tarefas, alm de efetivar a baixa dos empenhos do projeto.

Apontamento de notas fiscais de entrada e sada

Atravs do apontamento das notas fiscais de entrada possvel monitorar o consumo de matria-

prima, o custo realizado nas tarefas, executar a baixa dos empenhos do projeto e disponibilizar

informaes para compor o fluxo de caixa do projeto.

Apontamento de despesas financeiras

Atravs do apontamento de despesas financeiras possvel lanar as despesas includas pela rotina

de ttulos a pagar e monitorar o custo realizado nas tarefas, alm de disponibilizar informaes para

compor o fluxo de caixa do projeto.

Apontamento da utilizao dos recursos

Atravs do apontamento da utilizao dos recursos possvel monitorar o custo realizado nas tarefas

e a alocao realizada dos recursos do projeto.

O planejamento de custos no gerenciamento do projeto possvel para duas situaes:

&lane+amento de Custos &revistos

&lane+amento de Custos &revistos nas ,are-as

O controle de custos do sistema de projetos est totalmente integrado aos demais ambientes da

aplicao $rot%eus como:

Am!iente Esto.ue e Custos

Am!iente Comras

Am!iente Finan$eiro

Am!iente &lane+amento e Controle de &rodu%"o

Am!iente Faturamento

Planejamento de Custos Previstos nas Tarefas

No sistema de projetos, todos os planejamentos dos custos associados ao projeto ficam vinculados s

tarefas. Podemos vincular o planejamento de custos das seguintes maneiras a uma determinada tarefa:

Recursos/Produtos

O detalhamento ser efetuado utilizando-se os recursos/produtos disponveis e informando-se a

quantidade e o custo unitrio do recurso/produto.

Nas tarefas pertencentes aos oramentos ser possvel a utilizao e previso apenas dos produtos

necessrios execuo da tarefa, pois na fase de oramento, as tarefas no possuem datas

previstas para incio e fim, o que impossibilita a utilizao e a alocao dos recursos do sistema de

projetos.

Nas tarefas pertencentes aos projetos possvel detalhar qualquer item do Cadastro de Produtos ou

produtos associados a um recurso, criando assim a alocao dos recursos nas tarefas dos projetos.

O planejamento dos custos atravs do detalhamento dos recursos/produtos necessrios para a

execuo da tarefa poder variar de acordo com o mtodo de clculo do custo para a utilizao do

recurso.

Despesas

possvel alimentar o planejamento dos custos previstos utilizando a previso das despesas e os

seus respectivos valores. Esta uma maneira mais rpida de se planejar os custos incorridos nas

tarefas.

O planejamento dos custos atravs do detalhamento das despesas necessrias para a execuo da

tarefa poder variar de acordo com o mtodo de clculo do custo para a utilizao do recurso.

Mtodo de clculo do custo nas Tarefas

A avaliao e o planejamento dos custos poder ser feita atravs de alguns critrios, tcnicas ou

regras no sistema de Projetos que simplificam o trabalho e sem prejuzo de uma razovel

confiabilidade na apurao dos resultados:

Rateado

Mtodo que poder ser utilizado em tarefas de longa durao, a custos que sero distribudos

durante a execuo da tarefa. O sistema ir ratear o custo pr-definido durante o intervalo

previsto para a execuo da tarefa.

Tcnica dos 50/50%

Mtodo utilizado quando existe um grande nmero de tarefas de curta durao. O sistema ir

apropriar 50% do custo previsto no incio da tarefa e os outros 50% no final da tarefa.

Tcnica 0/100%

Mtodo utilizado quando se tem tarefas de durao extremamente curta, na qual o sistema ir

apropriar o custo previsto no final da tarefa.

Necessidade

Utilizado para o detalhamento mximo do planejamento dos custos em tarefas de longa durao,

no qual o sistema ir apropriar todo o custo previsto na data de necessidade da tarefa.

Para efetuar a manuteno da previso de produtos e de recursos/produtos nas

tarefas do oramento:

Na tela do Cadastro de Tarefas das rotinas de Gerenciamento, clique sobre a pasta

"Produtos" e preencha os campos. Cada linha corresponde a um produto.

Para incluir mais de um produto, aps preencher todos os campos pressione "seta para

baixo" e uma nova linha ser criada.

Para efetuar a manuteno da previso de despesas nas tarefas do oramento:

Na tela do Cadastro de Tarefas das rotinas de Gerenciamento, clique sobre a pasta

"Despesas" e preencha os campos. Cada linha corresponde a um produto.

Para incluir mais de um produto, aps preencher todos os campos pressione "seta para

baixo" e uma nova linha ser criada.

Para consultar rotinas envolvidas neste processo, veja o tpico Gerenciamento de Projetos -

In$luir ,are-as.

Custo Standard

O custo standard ou custo padro do produto pode ser informado apenas para matrias-primas e mo-de-

obra.

Atravs da rotina de Clculo do Custo de Reposio ser calculado o custo standard (reposio) dos

produtos baseado em qualquer das cinco moedas do sistema, considerando a taxa de referncia diria ou

mensal da moeda.

O clculo pode ser efetuado a partir do ltimo preo de compra do produto ou a partir da estrutura de

montagem do mesmo. O custo de reposio pode ser utilizado para formao do preo de venda do

produto.

No caso do clculo pelo ltimo preo de compra, os campos do cadastro de produtos relativos aos clculos

de impostos (como Alq. ICMS, Alq. IPI) e ao TES de Entrada padro sero considerados na composio

do custo standard.

Apropriao

A apropriao pode ser:

D = Direta

Informe "D", para os casos em que os materiais utilizados so de fcil controle de quantidade.

Exemplo:

Para produzir uma determinada mquina so utilizados quatro parafusos. Os parafusos fazem

parte da estrutura da mquina e so requisitados normalmente para sua produo. A cada

mquina que a fbrica necessita produzir so requisitados exatamente quatro parafusos. Este

produto caracteriza uma apropriao direta, a exata quantidade solicitada a utilizada.

I = Indireta

Informe "I" caso o produto seja material de apropriao indireta, ou seja, caso tenha sido enviado ao

armazm de processo antes de ser requisitado. O armazm de processo o armazm onde ocorrem

de fato a produo, comumente chamado tambm de "cho de fbrica".

Este tipo de controle utilizado em materiais de difcil manuseio e controle de quantidade exata.

Exemplo:

Uma empresa vende cadeiras de madeira pintadas. A tinta faz parte da estrutura de produo das

cadeiras. Porm muito difcil medir a quantidade exata de tinta que cada cadeira recebe. Seria

tambm invivel solicitar esta quantidade no armazm toda vez que uma cadeira precisasse ser

pintada. O produto "tinta", neste contexto, um material que se enquadra na categoria de

apropriao indireta.

Desta forma, quando uma cadeira precisa ser pintada, requisitado ao armazm a lata inteira de

tinta, que fica no armazm de processo, e ser utilizada de acordo com a necessidade de

produo de cadeiras da fbrica.

No cadastro ",io de Movimenta%"o" possvel incluir um tipo de movimento que faa com

que o sistema desconsidere o tratamento especial que dispensa a um produto com apropriao

indireta, atravs do campo "Apropriao Indireta". Desta forma, a apropriao do produto passa a

ser considerada direta.

Estoque Mximo

Informe neste campo o estoque mximo que deseja que um determinado produto atinja. Este campo

utilizado, por exemplo, para adequar o estoque ao espao fsico do armazm destinado a guardar este

produto.

Apesar de o sistema no bloquear a compra ou solicitao de uma quantidade maior do que a

quantidade estabelecida no campo "Estoq. Maximo", ele emite um e-mail de aviso, de acordo

com a definio da opo "Messenger" com cdigo "029" de identificao para este caso,

observando que a quantidade mxima ser ultrapassada.

O sistema permite que um Plano Mestre de Produo seja cadastrado com quantidade maior que

o saldo mximo para o produto, emitindo somente um aviso ao usurio, sem impedir a digitao.

Nas rotinas "Gerao de OPs" e "Gerao de SCs", seja por ponto de pedido ou pelo MRP, o

campo "Estoque Mximo" ser considerado de tal forma, que o sistema no permite os saldos

dirios ultrapassem o saldo mximo especificado para o produto. Bloqueando as operaes, e

produes excedentes.

Na gerao de OPs por ponto de pedido, o sistema no considera o estoque mximo para as

ordens de produo de PIs (Produtos Intermedirios) ou SCs das OPs geradas para os mesmos.

O sistema tambm no considera o valor do estoque mximo para a gerao de Ops por Vendas

para os PIs e MPs (Matrias-Primas) das OPs geradas.

Saldo Atual

O saldo atual tem como objetivo principal calcular e fornecer a posio do estoque mediante os

movimentos do sistema (NFs de entrada e sada e movimentos internos).

Para cada item em estoque o sistema recalcula estoque, saldos iniciais em quantidade e valor.

Esta rotina pode ser executada com o sistema em uso por todos os usurios. Nesse caso, as

movimentaes que estejam acontecendo simultaneamente ao clculo podem influenciar no resultado.

Para que a rotina seja executada dessa forma o parmetro MV_CUSTEXC deve estar com o contedo igual

a "N".

Outra forma de execuo (mais segura) com o sistema em modo exclusivo, sem outros usurios

utilizando os arquivos necessrios ao clculo. Para que a rotina seja executada dessa forma, o parmetro

MV_CUSTEXC deve estar com o contedo igual a "S'.

Para e$etuar o reclculo do saldo atual+

Na janela de Manuteno de Saldo Atual, preencha os parmetros apresentados conforme

orientao do help de campo.

Confira os dados e confirme a parametrizao.

O sistema apresenta uma tela solicitando que todos os usurios saiam do sistema, j que o

reclculo necessita dos arquivos relacionados a materiais.

Caso o parmetro MV_CUSTEXC esteja preenchido como "S" = exclusivo, importante que

os usurios estejam fora do sistema. Caso contrrio o reclculo pode no estar correto, j

que outras rotinas podem estar ainda recebendo informaes, no apresentando assim uma

posio do saldo atual correta.

Se este parmetro for informado como "N" = compartilhado, no haver necessidade de os

usurios abandonarem o sistema para a execuo desta rotina e os passos 2 e 3 a seguir

devem ser ignorados.

Confirme a solicitao quando todos os usurios estiverem fora do sistema.

O sistema apresenta a tela descritiva da rotina.

Confira os dados e confirme.

O sistema disponibiliza para consulta de Saldo Atual os relatrios:

Saldos em Esto.ue

&osi%"o de Esto.ue

Di-eren%as de Esto.ue

Acerto de Inventrio

O acerto de inventrio compara a quantidade em estoque e a quantidade inventariada, procedendo um

ajuste, caso no sejam iguais. O sistema gera uma requisio ou devoluo automtica do produto,

dependendo da diferena encontrada.

Este movimento tem o mesmo tratamento que as requisies/devolues para consumo, recomenda-se

diferenci-los pelo centro de custo, informando-se no parmetro o cdigo do centro responsvel pela

guarda dos materiais, normalmente o prprio armazm.

O saldo considerado no estoque o Saldo na Data Informada nesta rotina, antes da virada de saldos,

quando todos os movimentos do perodo estiverem conferidos e o saldo final j calculado.

Para e$etuar o acerto de inventrio+

Na janela de Manuteno de Acerto de Inventrio, leia a tela descritiva da rotina e clique no

boto "Parmetros".

O sistema apresenta a tela para configurao de parmetros.

Confira a parametrizao e confirme.

Confirme a tela descritiva da rotina para realizar o acerto de inventrio.

Para verificar as transferncias realizadas, veja a tabela "SB7 - Inventrios" no tpico

"Consulta Cadastro Gen/ri$os".

Custo de Entrada

Esta rotina tem a finalidade de recalcular o custo de entrada das mercadorias registradas no recebimento

de materiais, devendo ser executada sempre que algum parmetro influencie na alterao do custo do

produto. Como por exemplo, a alterao de TES: alquotas, clculo de tributos, crdito de impostos, etc.

A rotina pode tambm atualizar o ltimo preo de compra do produto. Para isso, basta configurar o

parmetro da rotina clicando sobre o boto "Parmetros".

Para e,ecutar o processamento de reclculo do custo de entrada

dos materiais+

Na janela de manuteno Custo de Entrada, leia a descrio sobre o objetivo da rotina

apresentado e clique no boto "Parmetros".

O sistema apresenta a tela para configurao dos parmetros.

Preencha os dados conforme orientao dos helps de campo e confirme.

Clique no boto "Ok" para confirmar o reclculo do custo de entrada.

Para todos os pases, exceto para o Brasil, os remitos para os quais j foram digitadas as

notas fiscais correspondentes so custeados com o custo da nota fiscal, e para os remitos

para os quais no foram recebidas notas fiscais possvel escolher o mtodo de custeio,

estes mtodos so:

ltimo preo de compra

ltimo custo de entrada

Custo mdio

Valor digitado na recepo do remito

Se no possvel determinar o custo pelo mtodo escolhido, o sistema ainda tentar obter o

custo de outras duas formas quando o usurio seleciona a opo:

Custo mdio

Pelo preo acordado no pedido de compras

Refaz Acumulados

Esta rotina tem como objetivo refazer os saldos de pedidos, solicitaes e ordens de produo dos

produtos com base nos seus respectivos movimentos.

Os arquivos refletiro os saldos empenhados, reservados e/ou esperando distribuio.

Esta rotina deve ser utilizada para checar/acertar dados que estejam indevidamente gravados nos

arquivos. Os campos a serem avaliados, recalculados e acertados so:

Situao do Ttulo

Valor do Ttulo em Reais

Arquivo de Baixas

Dados do Cliente/Fornecedor

Moedas dos Ttulos

Utilize o parmetro MV_MCUSTO para informar qual a moeda utilizada para determinar o limite de

crdito dos clientes.

Para e,ecutar o acerto de re$a- acumulados+

Na janela de Manuteno de Refaz Acumulados, o sistema apresenta a tela descritiva da

rotina.

Leia a tela e confirme a operao.

O sistema atualizar os arquivos, analisando a integridade dos mesmos e refazendo, se

necessrio, seus acumulados.

Refaz Poder de Terceiros

Este programa ir refazer os lanamentos referentes ao poder de terceiros, analisando as notas fiscais de

compra e venda.

As notas fiscais geradas para poder de terceiros so classificadas com relao ao campo "Poder de

Terceiros", do ,ES utilizado.

Esta rotina atualiza campos do arquivo de saldos fsicos, financeiros e o arquivo de saldos em poder de

terceiros, de acordo com o tipo de TES informado na nota.

Para e,ecutar o acerto de re$a- poder terceiros+

Na janela de Manuteno de Refaz Poder de Terceiros, o sistema apresenta a tela descritiva

da rotina.

Leia e confirme a operao.

O sistema atualizar os arquivos, analisando sua integridade e refazendo, se necessrio, o

poder de terceiros.

Assim, a quantidade dos produtos em poder de terceiros ou de terceiros em nosso poder so

reavaliados e analisados, permitindo a gerao de relatrios de consulta.

Custo Mdio

O custo mdio ou contbil calculado pelo sistema de forma on-line a cada valorizao dos estoques dos

produtos, com base nas novas entradas de matrias-primas somadas aos saldos existentes.

O sistema processa as entradas ocorridas e calcula o novo custo mdio dos materiais.

Porm, em alguns casos, os custo no pode ser apurado dessa forma, por causa da seqncia em que os

movimentos so digitados (sadas antes das entradas) ou porque os movimentos aguardam algum

complemento (despesas acessrias, de importao etc.) ou mesmo porque a empresa prefira processar

seus custos somente no final do perodo.

Assim, os usurios que utilizam o reclculo do custo mdio no precisam utilizar a rotina Saldo Atual para

Final.

Esta rotina pode ser executada com o sistema em uso por todos os usurios. Nesse caso, as

movimentaes que estejam acontecendo simultaneamente ao clculo podem influir no resultado. Para

que a rotina seja executada dessa forma, o parmetro MV_CUSTEXC deve estar com o contedo igual a

"N".

Outra forma de execuo (mais segura) com o sistema em modo exclusivo, sem outros usurios

utilizando os arquivos necessrios ao clculo. Para que a rotina seja executada dessa forma o parmetro

MV_CUSTEXC deve estar com o contedo igual a "S".

Exemplos:

Saldo Inicial

Produto X

Armazm 01

Quantidade 10 Peas

Valor Total em Estoque 100,00

Custo mdio Unitrio (100,00 / 10) = 10,00

Nota Fiscal de Entrada

Produto X

Armazm 01

Quantidade 100 Peas

Preo Unitrio 13,00

Preo Total da Nota 1300,00

Alquota de Imposto Includo no preo * 18%

Alquota de Imposto no Includo no preo * 10%

TES - Crdito de Imposto Includo no preo * "SIM"

TES - Crdito de Imposto no Includo no preo * "SIM"

Valor do Imposto Includo no preo * 130,00

Valor do Imposto no Includo no preo * 234,00

Custo Total da Nota

Preo Total da Nota (1.300,00) - Valor do Imposto Includo no preo (234,00) = 1066,00

* Cada pas possui um imposto prprio.

Custo Mdio Aps Nota Fiscal de Entrada

Produto X

Armazm 01

Quantidade Total 110 Peas

Valor Total em Estoque (100,00 + 1066,00) = 1166,00

Custo Mdio (1166,00 / 110) = 10,60

Durante as movimentaes, o sistema trabalha com o custo mdio por armazm.

A valorizao de uma ordem de produo efetuada pelo total das requisies - devolues dos materiais

que foram utilizados para sua produo.

Custo de uma produ"#o & 'otal do Custo das (e)uisi"*es - Devolu"*es

O custo dos produtos calculado seguindo a hierarquia da estrutura em ordem crescente (do

menor nvel para o maior).

A valorizao de uma transferncia de cdigos efetuada pela transferncia do custo do produto de sada

para o de entrada.

Exemplo:

Produto A Produto B

Quantidade 10 10

Valor 20 20

Custo Mdio 2 2

Para clculo do custo mdio, o sistema armazena o saldo em quantidade e valor, de cada um dos

produtos, e dividindo o valor pela quantidade, determina o custo mdio unitrio.

Se o usurio quiser fazer os lanamentos automticos somente no fina do ms, deve definir o parmetro

MV_CUSMED com "M". Consulte o manual do Mdulo Configurador para maiores detalhes, assim, o custo

mdio pode ser refeito atravs da rotina "Reclculo do Custo Mdio" de trs formas diferentes:

Seqencial na ordem em que os movimentos aconteceram

Diria pelos movimentos de cada dia

Mensal pelos movimentos do ms

No reprocessamento do custo mdio so eliminados todos os lanamentos contbeis j realizados e

gerados novamente.

No custo dirio/mensal, o sistema considera primeiro as entradas (compras) e depois as sadas, do

perodo.

Para que o sistema controle corretamente o custo de produtos de/em poder de terceiros, deve-se

utilizar apenas o mtodo de apropriao "Diria".

Para e,ecutar o processamento do custo m#dio+

Na janela de Manuteno do Custo Mdio, leia a descrio da rotina e clique no boto

"Parmetros" .

O sistema apresenta a tela para configurao dos parmetros.

Preencha-os conforme orientao do help de campo.

Confirme a parametrizao.

Confirme a execuo da rotina.

Custo em Partes - Reclculo do Custo Mdio

O reclculo do custo mdio possibilita dividir o custo de produtos fabricados em mais de uma parte,

facilitando a visualizao da composio de custos dos produtos acabados.

O sistema permite dividir o custo de produtos fabricados em at 99 partes diferentes, cada parte nas 5

moedas padro do sistema.

O usurio deve atravs do ponto de entrada "MA330CP" definir as regras que iro classificar cada matria-

prima em uma parte do custo. O nmero de partes sempre acrescido de mais uma parte que contempla

os materiais que no se encontram em nenhuma regra.

Ponto de entrada MA330CP:

#include "rwmake.ch"

User Function MA330CP ()

LOCAL aRegraCP:={}

AADD(aRegraCP,"SB1->B1_TIPO == 'MP'")

AADD(aRegraCP,"SB1->B1_TIPO == 'MC'")

Return aRegraCP

Utilizando o exemplo acima mencionado, teramos o custo divido em trs partes:

A parte 1 composta dos valores de produtos que tenham o campo B1_TIPO = "MP"

A parte 2 composta dos valores de produtos que tenham o campo B1_TIPO = "MC"

A parte 3 composta dos valores de produtos que no se enquadram nas partes citadas anteriormente

Para utilizar o custo em partes devem ser criados alguns campos no sistema, seguindo as regras e nomes

que seguem abaixo. Se o ponto de entrada que define as regras do custo existir e os campos no forem

criados , a rotina de reclculo do custo processar o reclculo do custo desconsiderando o custo em

partes.

Os campos devem ser definidos utilizando a seguinte regra:

Arquivo SB2 - Saldos em Estoque

Campos:

B2_CP + CC + MM

B2_CPF + CC + MM

Arquivo SB6 - Saldos em poder de terceiros

Campo:

B6_CP + CC + MM

Arquivo SB9 - Saldos Iniciais

Campo:

B9_CP + CC + MM

Arquivo SC2 - Ordens de Produo

Campos:

C2_CPF + CC + MM

C2_CPI + CC + MM

C2_API + CC + MM

C2_APF + CC + MM

Arquivo SD1 - Itens das NFs de Entrada

Campo:

D1_CP + CC + MM

Arquivo SD2 - Itens das NFs de Sada

Campo:

D2_CP + CC + MM

Arquivo SD3 - Movimentos Internos

Campo:

D3_CP + CC + MM

Exemplo do funcionamento do custo em partes

O exemplo a seguir ilustra o funcionamento do custo em partes:

Estrutura do Produto

Movimentos Realizados

Abertura de OP de 10 peas para o produto PA1

NF de compra de 10 peas de MP1 - Custo Mdio Total no Movimento 10,00

NF de compra de 10 peas de MC1 - Custo Mdio Total no Movimento 20,00

Produo total da OP

Processamento do Reclculo do Custo Mdio

Aps o processamento do reclculo do custo mdio, pode-se constatar que os valores dos movimentos

foram atualizados da seguinte forma:

NF de compra de 10 peas de MP1 - Custo Mdio Total no Movimento 10,00

Custo da Parte 1 no movimento 10,00

Custo da parte 2 no movimento 00,00

Custo da Parte 3 no movimento 00,00

NF de compra de 10 peas de MC1 - Custo Mdio Total no Movimento 20,00

Custo da Parte 1 no movimento 00,00

Custo da parte 2 no movimento 20,00

Custo da Parte 3 no movimento 00,00

Produo total da OP - Custo Mdio Total no Movimento 30,00

Custo da Parte 1 no movimento 10,00

Custo da parte 2 no movimento 20,00

Custo da Parte 3 no movimento 00,00

Saldo Atual para Final

Com o intuito de encerrarem-se as movimentaes do estoque no ms, a rotina de "Saldo Atual para

Final" realiza a transferncia de saldos em estoque para saldos finais do perodo.

Assim, os saldos finais do perodo estaro aptos a serem considerados como saldos iniciais do prximo

perodo.

Esta rotina deve ser executada aps todas as movimentaes do ms estarem lanadas e conferidas e,

antes que a movimentao do ms seguinte seja iniciada.

Somente usurios que trabalhem com o Custo Mdio On-line devem utilizar esta rotina. Caso

contrrio, a rotina de "Clculo do Custo Mdio" deve ser processada antes que os saldos sejam

transferidos. (Veja o captulo "Custo Mdio" neste manual para maiores informaes).

O prximo passo, aps este processo de transferncia dos saldos atuais para finais, efetuar a rotina de

"Virada de Saldos.

Para e$etuar o $ec.amento com a trans$er/ncia do saldo atual $inal+

Na janela de Manuteno de Saldo Atual para Final, leia a descrio da rotina e confirme.

Neste momento, o sistema realiza a transferncia dos saldos.

O prximo passo, aps este processo de transferncia dos saldos atuais para finais, efetuar

a rotina de "Virada de Saldos".

O sistema disponibiliza para consulta de Saldo Atual para Final os relatrios:

Saldos em Esto.ue

&osi%"o de Esto.ue

Di-eren%as de Esto.ue

Virada de Saldos

Para que o Fechamento do final do perodo seja executado, necessrio executar a rotina de Virada de

Saldos. Esta rotina faz com que os saldos finais, calculados pelas rotinas de Reclculo do Custo Mdio ou

Saldo Atual para Final, sejam transferidos como saldo inicial da data estipulada.

Ao realizar a Virada de Saldos, o sistema procede a gerao de arquivos que comportem os saldos iniciais

do prximo perodo, alm de impedir que movimentos com data menor ou igual a data do fechamento

sejam includos.

Esta rotina pode ser executada com o sistema em uso por todos os usurios. Nesse caso, as

movimentaes que estejam acontecendo simultaneamente ao clculo podem influenciar no resultado.

Para que a rotina seja executada dessa forma o parmetro "MV_CUS,EXC deve estar com o contedo

igual a "N.

Outra forma de execuo (mais segura) com o sistema em modo exclusivo, sem outros usurios

utilizando os arquivos necessrios ao clculo. Para que a rotina seja executada dessa forma, o parmetro

"MV_CUSTEXC deve estar com o contedo igual a "S.

Para e$etuar o $ec.amento com a virada de saldo+

Na janela de Manuteno de Virada de Saldos, preencha o parmetro solicitado conforme

orientao do help de campo.

Confirme a parametrizao.

O sistema apresenta a janela para configurao da rotina.

Preencha os campos conforme orientao do help de campo.

Confira os dados e confirme a virada de saldos.

O sistema efetua a gravao dos saldos iniciais do prximo perodo e a gravao dos arquivos

com cpia dos dados do perodo.

O sistema disponibiliza para consulta de Virada de Saldo os relatrios:

Saldos em Esto.ue

&osi%"o em Esto.ue

Di-eren%as em Esto.ue

Produto Fantasma

Um produto identificado como fantasma serve como um Kit que aglutina diversos produtos. Este tipo de

produto no produzido nem requisitado, mas sim os seus componentes.

Este recurso facilita o cadastramento de estruturas que possuem uma srie de componentes comuns.

Exemplo:

Para se fabricar uma srie de produtos, necessrio utilizar um mesmo kit de 20 parafusos.

Assim, ao invs de informar repetitivamente os 20 parafusos em cada uma das estruturas, pode-

se criar um produto fantasma que represente este conjunto de parafusos.

Procedimentos:

Cadastrar os produtos principais.

Exemplo:

ARMRIO A

ARMRIO B

ARMRIO C

Cadastrar um produto fantasma que represente os componentes.

Exemplo: PAR01

Cadastrar a estrutura do produto fantasma com os seus componentes.

Na estrutura dos produtos principais, indicar apenas o produto fantasma.

Ao ser includa uma ordem de produo do ARMARIO A, o sistema despreza o produto fantasma PAR01 e

realiza o empenho de seus componentes.

Potrebbero piacerti anche

- Relatório PAS Custeio Sabor SuaveDocumento4 pagineRelatório PAS Custeio Sabor SuaveDaniele GayaNessuna valutazione finora

- Custeio Variável e Custeio por Absorção: Exercícios de FixaçãoDocumento10 pagineCusteio Variável e Custeio por Absorção: Exercícios de FixaçãoMarisa ValuationNessuna valutazione finora

- Contabilidade gerencial - avaliação de disciplina EGT0025Documento4 pagineContabilidade gerencial - avaliação de disciplina EGT0025Lílly PantaleoniNessuna valutazione finora

- Ses - LDP - ManualDocumento22 pagineSes - LDP - ManualWesleyNessuna valutazione finora

- Empresa erra ao recusar proposta de venda acima do custo variávelDocumento2 pagineEmpresa erra ao recusar proposta de venda acima do custo variávellug687100% (1)

- Reprodução - Voce SabiaDocumento1 paginaReprodução - Voce SabiaMilton Martins Dos SantosNessuna valutazione finora

- Project Manager With PMP CertificationDocumento1 paginaProject Manager With PMP CertificationMilton Martins Dos SantosNessuna valutazione finora

- EntrevistasDocumento2 pagineEntrevistasMilton Martins Dos SantosNessuna valutazione finora

- Reprodução OrnitorrincoDocumento1 paginaReprodução OrnitorrincoMilton Martins Dos SantosNessuna valutazione finora

- ERP influência ações estratégicasDocumento151 pagineERP influência ações estratégicasMilton Martins Dos SantosNessuna valutazione finora

- BPM - EssentialsDocumento62 pagineBPM - EssentialsMilton Martins Dos SantosNessuna valutazione finora

- Reprodução OrnitorrincoDocumento1 paginaReprodução OrnitorrincoMilton Martins Dos SantosNessuna valutazione finora

- Experiência PMODocumento1 paginaExperiência PMOMilton Martins Dos SantosNessuna valutazione finora

- 6 Apresentação Wamps EdenilsonDocumento23 pagine6 Apresentação Wamps EdenilsonMilton Martins Dos SantosNessuna valutazione finora

- As Balas de Prata No Gerenciamento de Projetos Tese Doutorado Carlos Magno Da Silva Xavier 2014 PDFDocumento211 pagineAs Balas de Prata No Gerenciamento de Projetos Tese Doutorado Carlos Magno Da Silva Xavier 2014 PDFMilton Martins Dos SantosNessuna valutazione finora

- FIS Guias Nacionais Recolhimento Geracao Automatica Titulos Apuracao ICMS BRADocumento8 pagineFIS Guias Nacionais Recolhimento Geracao Automatica Titulos Apuracao ICMS BRARicardo M M BorghesNessuna valutazione finora

- BPM - EssentialsDocumento62 pagineBPM - EssentialsMilton Martins Dos SantosNessuna valutazione finora

- TDC2008 ModelagemAgilDocumento31 pagineTDC2008 ModelagemAgiljeustaquiosNessuna valutazione finora

- TesourariaGestão Financeira - P11Documento112 pagineTesourariaGestão Financeira - P11rcarloslimaNessuna valutazione finora

- 17 - Telecobranca - Lista - P11 PDFDocumento68 pagine17 - Telecobranca - Lista - P11 PDFDouglas SalvadorNessuna valutazione finora

- EIC - BT - Criacao de Gatilho para o Campo YB - BASEIMP - BRA - TGWFCB PDFDocumento4 pagineEIC - BT - Criacao de Gatilho para o Campo YB - BASEIMP - BRA - TGWFCB PDFMilton Martins Dos SantosNessuna valutazione finora

- TMS P11Documento127 pagineTMS P11Milton Martins Dos SantosNessuna valutazione finora

- Fluxo de Caixa Protheus 11Documento28 pagineFluxo de Caixa Protheus 11Milton Martins Dos SantosNessuna valutazione finora

- Eic - BT - Tratamento de Loja No Sigaeic - thnnr7Documento26 pagineEic - BT - Tratamento de Loja No Sigaeic - thnnr7Milton Martins Dos SantosNessuna valutazione finora

- FIN - Criacao Do Lancamento Padrao 59A - BRA - TEYYPD PDFDocumento2 pagineFIN - Criacao Do Lancamento Padrao 59A - BRA - TEYYPD PDFMilton Martins Dos SantosNessuna valutazione finora

- Novas Funcionalidades Do TOTVS 11Documento11 pagineNovas Funcionalidades Do TOTVS 11lgbertoiNessuna valutazione finora

- FIN Fluxo Por Natureza TDZAIIDocumento29 pagineFIN Fluxo Por Natureza TDZAIIMilton Martins Dos SantosNessuna valutazione finora

- Configuração Do PDV Stand Alone PDFDocumento71 pagineConfiguração Do PDV Stand Alone PDFAnderson MachadoNessuna valutazione finora

- Ferramenta de gerenciamento de projetos ATUSXDocumento163 pagineFerramenta de gerenciamento de projetos ATUSXMilton Martins Dos SantosNessuna valutazione finora

- Protheus 11 - Guia Integracao Chao Fabrica PCPDocumento73 pagineProtheus 11 - Guia Integracao Chao Fabrica PCPSergio Freitas100% (1)

- Manual de Acolhimanto para PadariaDocumento28 pagineManual de Acolhimanto para PadariaDeyvid Américo MarcelinoNessuna valutazione finora

- EST BT Saldos Iniciais Obsoletos MV A280GRV THORQODocumento4 pagineEST BT Saldos Iniciais Obsoletos MV A280GRV THORQORonaldoGomesNessuna valutazione finora

- Modelo de Elaboração de PDTI.v1Documento35 pagineModelo de Elaboração de PDTI.v1Regis MacielNessuna valutazione finora

- SPED - Sistema Público de Escrituração DigitalDocumento150 pagineSPED - Sistema Público de Escrituração DigitalFábio Marcondes de AbreuNessuna valutazione finora

- Balanço patrimonial de empresa com ativo não circulanteDocumento32 pagineBalanço patrimonial de empresa com ativo não circulanteTammy OliveiraNessuna valutazione finora

- Ufcd 6218 GPDocumento93 pagineUfcd 6218 GPPedro KochakiNessuna valutazione finora

- Procedimentos elaboração TDDocumento3 pagineProcedimentos elaboração TDPriscila RangelNessuna valutazione finora

- Contabilidade de Gestão I - Exercícios de Cálculo de Custos e Demonstrações FinanceirasDocumento11 pagineContabilidade de Gestão I - Exercícios de Cálculo de Custos e Demonstrações FinanceirasEdson Jorge MandlateNessuna valutazione finora

- Método de Custeio Total e Custeio VariávelDocumento3 pagineMétodo de Custeio Total e Custeio VariávelJacinto Jemusse67% (3)

- Contabilidade de Custos - Apostila - Aula 1Documento74 pagineContabilidade de Custos - Apostila - Aula 1EDVALDO WILSON BEZERRA DA SILVANessuna valutazione finora

- Custeio variável, ponto de equilíbrio e alterações de volumeDocumento7 pagineCusteio variável, ponto de equilíbrio e alterações de volumeMariana RochaNessuna valutazione finora

- Processos Gerenciais 3-4 Editavel PDFDocumento20 pagineProcessos Gerenciais 3-4 Editavel PDFApostilas GeraisNessuna valutazione finora

- Mini KalzoneDocumento63 pagineMini KalzoneDaniela MunizNessuna valutazione finora

- Ficha de Exercícios 2 - Contabilidade de Custos I PDFDocumento6 pagineFicha de Exercícios 2 - Contabilidade de Custos I PDFThiago RodriguesNessuna valutazione finora

- TCC - Custo de Fabricação em Uma Micro CervejariaDocumento64 pagineTCC - Custo de Fabricação em Uma Micro CervejariaAna Naldi Mendes100% (1)

- Contabilidade Gerencial Unidade IDocumento55 pagineContabilidade Gerencial Unidade IWallaceMarçal100% (2)

- Implementação de contabilidade de custos em pequenas empresasDocumento20 pagineImplementação de contabilidade de custos em pequenas empresasprojecto integradoNessuna valutazione finora

- Custeio por absorção e métodos de custeioDocumento14 pagineCusteio por absorção e métodos de custeioTatianetdsNessuna valutazione finora

- Contabilidade de CustosDocumento29 pagineContabilidade de CustosMessias Macedo100% (1)

- Fluxo de custos no método de custeio por ordem de produçãoDocumento21 pagineFluxo de custos no método de custeio por ordem de produçãosergio100% (1)

- Contabilidade de Gestão - Manual de FormaçãoDocumento43 pagineContabilidade de Gestão - Manual de FormaçãoSofia FerreiraNessuna valutazione finora

- Sistemas de custeio e seus impactos na determinação dos custos dos produtos e resultadosDocumento14 pagineSistemas de custeio e seus impactos na determinação dos custos dos produtos e resultadosIvan Estafeira0% (1)

- Apostilaexamebacharel 5 Aedicaoatualizadaem 30!10!2014Documento400 pagineApostilaexamebacharel 5 Aedicaoatualizadaem 30!10!2014EDINAGL67% (6)

- Métodos de CusteamentoDocumento7 pagineMétodos de CusteamentoLetícia BuenoNessuna valutazione finora

- Cap03 Custeio Variavel PDFDocumento42 pagineCap03 Custeio Variavel PDFLuiz Carlos Brandão100% (1)

- Manual Contab. Analítica IDocumento15 pagineManual Contab. Analítica IAtanásio Gonçalves FragãoNessuna valutazione finora

- Custeio Absorção x VariávelDocumento8 pagineCusteio Absorção x VariávelElisangelaCabralNessuna valutazione finora

- OCPCA - Regulamento de Exames PDFDocumento14 pagineOCPCA - Regulamento de Exames PDFDaniel ManuelNessuna valutazione finora