Documenti di Didattica

Documenti di Professioni

Documenti di Cultura

Mayan Tecnologia S. A. - Practica - 2012

Caricato da

vi84Descrizione originale:

Titolo originale

Copyright

Formati disponibili

Condividi questo documento

Condividi o incorpora il documento

Hai trovato utile questo documento?

Questo contenuto è inappropriato?

Segnala questo documentoCopyright:

Formati disponibili

Mayan Tecnologia S. A. - Practica - 2012

Caricato da

vi84Copyright:

Formati disponibili

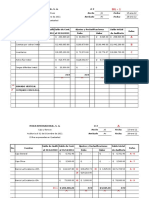

P. T.

Hecho JG Fecha: 15-ene-12

Revisado AV Fecha: 28-ene-12

Saldo de Audit. Saldo de Cont. Saldo Inicial

al 31/12/2010 al 31/12/2011 de Auditoria

Efectivo 268,721.00 256,179.00 90,183.97 46,342.72 300,020.25 A

Cuentas por cobrar (neto) 3,846,601.00 3,621,561.00 421,502.62 275,070.00 3,767,993.62 B

Inventarios 2,701,751.00 2,689,900.00 130,947.69 165,279.68 2,655,568.01 C

Activo fijo (neto) 1,178,972.00 1,186,767.00 334,331.42 289,115.44 1,231,982.98 D

Gastos Pagados por Anticipado 48,104.00 50,640.00 - - 50,640.00 E

Inversiones en Compaias afiliadas75,000.00 75,000.00 - - 75,000.00 F

Otros activos 1,799.00 1,272.00 - - 1,272.00

8,120,948.00 7,881,319.00 976,965.70 775,807.84 8,082,476.86

^ ^ ^ ^

^

SUMADO VERTICAL

P

COTEJADO CON D.M.G.

Cuentas

Ajustes y Reclasificaciones

Refer. No.

Debe Haber

BG - 1

MAYAN TECNOLOGA, S. A.

Centralizadora de Activos

Auditoria al 31 de Diciembre de 2011

(Cifras expresadas en Quetzales)

P. T.

Hecho JG Fecha: 15-ene-12

Revisado AV Fecha: 28-ene-12

Saldo de Audit. Saldo de Cont. Saldo Inicial

al 31/12/2010 al 31/12/2011 de Auditoria

Caja General 17,589.00 - - 17,589.00 A - 6

Fondo Fijo 5,000.00 - - 5,000.00 A - 7

Cheques Rechazados 2,700.00 - - 2,700.00 A - 8

Bancos 230,890.00 4) 23,312.00 1) 36,250.74 274,731.25 A - 9

5) 11,847.00 6) 8,323.25

9) 46,564.97 -

7) 8,460.00 8) 1,768.73

BG-1 256,179.00 90,183.97 46,342.72 300,020.25

^ ^ ^ ^

^

= Sumado Vertical

En base a los resultados realizados a los Estados Financieros de la MAYAN TECNOLOGA, S.A. al 31 de diciembre de 2011 en el

area de Caja y Bancos concluimos que las cifras expresadas en dicho rubro son razonables conforme a Normas Internacionales

de Contabilidad.

No. Cuentas

Ajustes y Reclasificaciones

Refer.

Debe Haber

(Cifras expresadas en Quetzales)

MAYAN TECNOLOGA, S. A.

A

Sumaria de Caja y Bancos

Auditoria al 31 de Diciembre de 2011

P. T.

Hecho JG Fecha: 15-ene-12

Revisado AV Fecha: 28-ene-12

REALIZO FECHA REFERENCIA

1- Objetivos:

1.1 Que exista el fondo de Caja y Bancos. JG 02-02-12

1.2 Que los fondos de Caja y Bancos sean propiedad de la empresa. JG 02-02-12

1.3 Que las transacciones hayan ocurrido y registrado al 100%. JG 02-02-12

1.4 Que estn bien presentado en los Estados Financieros. JG 02-02-12

1.5 Que los saldos se hayan valuado adecuadamente. JG 02-02-12

2 Procedimientos obligatorios:

2.1 Arqueo de caja general. JG 02-02-12 A-5

2.2 Arqueo de caja chica. JG 02-02-12 A-7

2.3 Prueba de ingresos y egresos. JG 02-02-12

2.4 Conciliaciones bancarias. JG 02-02-12 A-8

2.5 Confirmacin de saldos. JG 02-02-12 A-8-1

3 Otros procedimientos:

3.1 Revisin de traslados entre cuentas. JG 02-02-12

3.2 Valuaciones en moneda extranjera. JG 02-02-12

3.3 Fondos restringidos. JG 02-02-12

Fecha ____/____/____/ F.__________________________

DESCRIPCIN

Auditoria al 31 de Diciembre de 2011

MAYAN TECNOLOGA, S. A.

A - 1

Programa de Auditoria

CAJA Y BANCOS

P. T.

Hecho JG Fecha: 15-ene-12

Revisado AV Fecha: 28-ene-12

RESPUESTA

SI O NO

1.- Existe rotacin de las actividades que conforman el rubro de caja y bancos. SI

2.- Se concilian movimientos de bancos cada mes. SI

3.- Hay alguna persona encargada de velar por que los anticipos por liquidar se justifiquen NO

oportunamente.

4.- Existe un monto limite de crdito para clientes morosos. SI

5.- Se practican arqueos de caja por el contador general por los menos dos veces al ao. SI

6.- Todas las facturas canceladas estan amparadas con su recibo de caja correspondiente. SI

7.- Se acostumbra a manejar integracin de saldos por cliente. SI

8.- Todos los cheques emitidos van acompaados de su respectiva autorizacin. SI

9.- Se mantienen bajo custodia los cheques pendientes de entrega. SI

10.- Existen polticas establecidas para los anticipos por viticos que se proporcionan a NO

empleados de ventas.

Fecha ____/____/____/ F.__________________________

Autorizado

CONCEPTO

Auditoria al 31 de Diciembre de 2011

MAYAN TECNOLOGA, S. A.

A - 2

Cuestionario de Control Interno

CAJA Y BANCOS

MAYAN TECNOLOGA, S. A. P. T.

Deficiencias de Control Interno Hecho JG Fecha: 15-ene-12

CAJA Y BANCOS Revisado AV Fecha: 28-ene-12

Auditoria al 31 de Diciembre de 2011

1,- Reembolso de liquidacin No. 26 del 30/12/2010 por Q 1,637

as como, el cheque del reembolso es de fecha 03/01/2011

el cual no se ha cobrado.

2,- Vale del 14/10/2011 a nombre del Sr. Marquito Sols por

valor de Q 250

3,- Vale del 03/12/2011 a nombre de la encargada por valor de

Q 440, este sin firma, sin autorizacin y sin concepto.

Encargada indico que este corresponde a diferencia del

custodio anterior el cual no le han reembolsado dicho valor

mostro como evidencia el acta dnde consta la variacin.

4,- Existen pagos en Cheques que fueron rechazados por falta

de fondos, el monto asciende a Q 2,700 del cul no han

realizado gestin de cobro.

5,- Al realizar la prueba de ingresos, no se encontraron

fisicamente el correlativo de facturas del 74963 al 74965

la administracin no dio justificacin al respecto.

6,- Al realizar la prueba de ingresos, al comparar las ventas

de Efectivo y con Cheque se determino que no existe

control adecuado en los cortes de ingreso, ya que hay

discrepancia entre los depositos realizados versus el detalle

monetario.

7,- Existe variacin entre lo facturado versus lo depositado

por el valor de Q 100,000 lo que evidencia falta de

control en los depositos.

A - 3

No. Observaciones Recomendaciones

MAYAN TECNOLOGA, S. A. P. T.

Divulgaciones Obligatorias Hecho JG Fecha:

CAJA Y BANCOS Revisado AV Fecha:

Auditoria Al 31 De Diciembre de 2011

1) Restricciones sobre el Efectivo por:

a) Depsitos a Plazo No existen Depsitos a Plazo

b) Fondos Congelados No existen Fondos Congelados

c) Fondos Especiales No existen Fondos Especiales

d) Balances compensatorios No hay

2) Fondos en otras monedas No hay

3) Sobregiros Existe una nota de cargo por

Q 4,925 por comisin de

sobregiros de todo el ao.

4) El tipo de cambio a la fecha de cierre del ejercicio fue de:

A - 4

No. Descripcin Observaciones

15-ene-12

28-ene-12

A - 8

A - 4

Ref.

P. T.

Hecho JG Fecha: 15-ene-12

Revisado AV Fecha: 28-ene-12

1) Ajuste No. 1

Cuentas por Cobrar

Cheques Rechazado (Clientes) 36,250.74

Caja y Bancos

Bancos 36,250.74

V/ Por cheques rechazados de clientes, de los 36,250.74 36,250.74

meses de Octubre y Noviembre 2011.

2) Ajuste No. 2

IVA 3,821.46

Gastos de Operacin

Energa Electrica 3,821.46

V/ Por regularizar gasto de energia electrica 3,821.46 3,821.46

3) Ajuste No. 3

Gastos de Operacin

Gastos de Admn.

Papeleria y Utiles Gasto 6,964.29

IVA 835.71

Papeleria y Utiles de Oficina 7,800.00

V/Por regularizar gasto de papeleria y tiles 7,800.00 7,800.00

4) Ajuste No. 4

Caja y Bancos

Banco Industrial 23,312.00

Cuentas por Cobrar

Clientes 23,312.00

V/ Por Depositos no operados por Contabildiad 23,312.00 23,312.00

5) Ajuste No. 5

Caja y Bancos

Banco Industrial 11,847.00

Cuentas por Pagar

Otras Cuentas por Pagar 11,847.00

V/ Por prescripcin de Cheques de las cuentas 11,847.00 11,847.00

Tramelsa, S. A. e Industrial LTDA.

6) Ajuste No. 6

Cuentas por Cobrar

Cheques Rechazado (Clientes) 8,323.25

Caja y Bancos

Banco Industrial 8,323.25

V/ Por cheques rechazados de clientes Julia Puac 8,323.25 8,323.25

y Agro Cajas y Cartones

7) Ajuste No. 7

Caja y Bancos

Banco Agromercantil 8,460.00

Cuentas por Pagar

Otras Cuentas por Pagar 8,460.00

V/ Por prescripcin de Cheques de la cuenta 8,460.00 8,460.00

del Sr. Mario Ruiz

8) Ajuste No. 8

Gastos Financieros

Comisin Sobregiros 868.14

Otros Gastos Bancarios 900.29

Caja y Bancos

Banco Agromercantil 1,768.43

V/ Registro de Comisin sobregiros y gastos 1,768.43 1,768.43

bancarios del Banco Agromercantil.

9) Ajuste No. 9

Caja y Bancos

Banco G&T 46,564.97

Otros Gastos /Producto Financieros

Diferencial cambiario 45,588.27

Intereses Producto 976.70

V/ Registro de Cuenta a quetzales e intereses 46,564.97 46,564.97

devengados en cuenta de ahorro.

No. Cuentas

A - 9

B

MAYAN TECNOLOGA, S. A. A - 5

Ajustes y Reclasificaciones

Auditoria Al 31 De Diciembre de 2011

(Cifras expresadas en Quetzales)

Haber Referencia Debe

A - 9

B

A - 9

B

P. T.

Hecho JG Fecha: 15-ene-12

Revisado AV Fecha: 28-ene-12

Responsable: Gabriela T.

ltimo Arqueo: 3-dic-2011

A contar: Q 2,500.00

Hora: 7:45 horas

I. Billetes:

Q100.00 76 7,600.00 Q

Q50.00 143 7,150.00 Q

Q20.00 60 1,200.00 Q

Q10.00 121 1,210.00 Q

Q5.00 32 160.00 Q

Q1.00 97 97.00 Q

II. Monedas:

Q1.00 90 90.00 Q

Q0.50 - Q

Q0.25 20 5.00 Q

Q0.10 - Q

Q0.05 10 0.50 Q

Q0.01 20 0.20 Q

Total Efectivo

III. Ventas:

* Ventas del da 30/12 segn Facturas 74982 al 74987

17,589.00 Q

- Q

Total Arqueo Variacin 76.30 Q

(f) (f)

Cajera

17,417.00 Q

Auditor

17,589.00 Q

95.70 Q

17,512.70 Q

No. Denominacin Cantidad Valor Total

(Cifras expresadas en Quetzales)

MAYAN TECNOLOGA, S. A.

A - 6

Arqueo de Caja General

Auditoria Al 31 de Diciembre de 2011

P. T.

Hecho JG Fecha: 15-ene-12

Revisado AV Fecha: 28-ene-12

Responsable: Gabriela T.

ltimo Arqueo: 30-dic-2011

A contar: Q 5,000.00

Hora: 18:00 horas

I. Billetes:

Q100.00 11 1,100.00 Q

Q50.00 19 950.00 Q

Q20.00 - Q

Q10.00 10 100.00 Q

Q5.00 15 75.00 Q

Q1.00 27 27.00 Q

II. Monedas:

Q1.00 - Q

Q0.50 - Q

Q0.25 100 25.00 Q

Q0.10 500 50.00 Q

Q0.05 60 3.00 Q

Q0.01 300 3.00 Q

Total Efectivo

III. Comprobantes:

* Reembolso de liquidacin No. 26 del

30/12/2010 por 1,637.00 Q

* Vale del 14/10/2011 a nombre del Sr. Marquito Sols 250.00 Q

* Vale del 03/12/2011 a nombre de la encargada 440.00 Q

* Fact. 260040 del 31/12/2011

del Almacn el Reno 340.00 Q

Total Arqueo 5,000.00 Q

(-) Fondo asignado segn mayor A 5,000.00 Q

(f) (f)

Cajera

81.00 Q

MAYAN TECNOLOGA, S. A.

A - 7

Arqueo de Caja Chica

Auditoria Al 31 de Diciembre de 2011

Valor Total

(Cifras expresadas en Quetzales)

No. Denominacin

2,333.00 Q

2,252.00 Q

2,667.00 Q

Cantidad

Auditor

El da de hoy me fueron arqueados los fondos de la caja chica de la empresa bajo mi custodia por cinco mil

quetzales exactos (Q 5,000.00) cuyos documentos me fueron devuelltos ntegros e intactos.

P. T.

Hecho JG Fecha:

Revisado AV Fecha:

No. Cliente Fecha Banco Concepto Valor

1 La Super Venta 10/28/2011 Industrial Abono a cuenta 590.00

2 Los 3 Hermanos 10/28/2011 City Bank Abono a cuenta 433.00

3 Carolina B 11/10/2011 G&T Abono a cuenta 346.00

4 La Surtidora 11/17/2011 Agromercantil Abono a cuenta 1,023.00

5 Carlos A. 11/13/2011 Abono a cuenta 308.00

2,700.00

A

(Cifras expresadas en Quetzales)

MAYAN TECNOLOGA, S. A.

A - 8

Integracin Cheques Rechazados

Auditoria Al 31 De Diciembre de 2011

15-ene-12

28-ene-12

Referencia

A-5 a)

A - 8

P. T.

Hecho JG Fecha: 15-ene-12

Revisado AV Fecha: 28-ene-12

Conciliacin Bancaria

Saldo del Banco al 31 de Diciciembre de 2011 221,338.73 A - 9 -1-1

(-) Depsitos en Transito -23,312.00 A - 5 4)

Cliente Fecha Deposito Monto Q

Botes, S. A. 12/28/2011 18,200.00

Juan P. 12/28/2011 540.00

Thelma A. 12/28/2011 914.00

Julia Puac 12/28/2011 610.00

Juan A. 12/28/2011 3,048.00

(-) Cheques en circulacin -44,881.00

Beneficiario Cheque No. Fecha Monto Q

Tramelsa, S. A. 10021 2/1/2011 10,323.00 A - 5 5)

Industrial, Ltda. 10243 4/8/2011 1,524.00 A - 5 5)

Transportes Reyes, S. A. 30144 12/21/2011 1,365.00

Interamericas, S. A. 30200 12/29/2011 4,577.00

Grupo Cuatro, S. A. 30220 12/30/2011 8,017.00

Sumerlo, S. A. 30310 12/31/2011 9,146.00

Compaa ABC, S. A. 30319 12/1/2011 9,929.00

(-) Depsitos No Operados -

(+) Nota de Dbito 8,323.25 A - 5 6)

Concepto Fecha Monto Q

Chq Rechazado No. 28541 Banrural Julia Puac 12/29/2011 610.00

Chq Rechazado No. 192535 Agro Cajas y Cartones 12/26/2011 7,713.25

(-) Nota de Crdito -

Saldo segn contabilidad 161,468.98

A ^

^

Sumado Vertical

C.C. Confirmacion del Banco

(Cifras expresadas en Quetzales)

MAYAN TECNOLOGA, S. A.

A - 9

Banco Industrial, S. A. (Cta. DM / No. 1-12012-8)

Auditoria Al 31 de Diciembre de 2011

C.C.

P. T.

Hecho JG Fecha: 15-ene-11

Revisado AV Fecha: 28-ene-11

C. C.

(Cifras expresadas en Quetzales)

MAYAN TECNOLOGA, S. A.

A - 9 - 1

Confirmacin de Saldos Banco Industrial

Auditoria Al 31 de Diciembre de 2011

BANCO INDUSTRIAL, S. A.

PRESENTE

Q . 221,338.73

31 de Diciembre 2011

MAYAN TECNOLOGIA, S. A.

CONTADORES PUBLICOS

CONTADORES PUBLICOS

1-1111-1111-0

P. T.

Hecho JG Fecha: 15-ene-12

Revisado AV Fecha: 28-ene-12

Conciliacin Bancaria

Saldo del Banco al 31 de Diciciembre de 2011 88,978.28 A - 9 -2-1

(-) Depsitos en Transito -

Cliente Fecha Deposito Monto Q

(-) Cheques en circulacin -27,825.74

Beneficiario Cheque No. Fecha Monto Q

Mario Ruiz 10050 3/1/2011 8,460.00 A - 5 7)

Carlos Perez 10248 9/8/2011 5,040.00

Aurora, S. A. 20155 12/20/2011 3,825.50

Behan, S. A. 20255 12/30/2011 3,910.00

20260 12/31/2011 6,590.24

(+) Nota de Crdito -

Concepto Fecha Monto Q

(+) Nota de Crdito 1,768.43

Concepto Fecha Monto Q

Comisin sobregiros 12/31/2011 868.14 A - 5 8)

Gastos Bancarios 12/31/2011 900.29

Saldo segn contabilidad 62,920.97

A

^

^

Sumado Vertical

C.C. Confirmacion del Banco

(Cifras expresadas en Quetzales)

MAYAN TECNOLOGA, S. A.

A - 10

Banco Agromercantil, S. A. (Cta. DM / No. 3-650116-3)

Auditoria Al 31 de Diciembre de 2011

C.C.

P. T.

Hecho JG Fecha: 15-ene-11

Revisado AV Fecha: 28-ene-11

C. C.

(Cifras expresadas en Quetzales)

MAYAN TECNOLOGA, S. A.

A - 10 - 1

Confirmacin de Saldos Banco Agromercantil

Auditoria Al 31 de Diciembre de 2011

BANCO AGROMERCANTIL, S. A.

PRESENTE

Q . 88,978.28

31 de Diciembre 2011

MAYAN TECNOLOGIA, S. A.

CONTADORES PUBLICOS

CONTADORES PUBLICOS

1-1111-1111-0

P. T.

Hecho JG Fecha:

Revisado AV Fecha:

Conciliacin Bancaria

Saldo en US$ TC al 31/12/2011 Saldo en Q. Variacin Ref.

Saldo del Banco 6,500.00 8.01358 52,088.27 45,588.27 A-5 9)

(+) Nota de Crdito No Operada 121.88 8.01358 976.70 976.70 A-5 9)

Saldo segn contabilidad 6,621.88 8.01358 53,064.97 46,564.97

Tasa de Cambio al 31/12/2011

^ ^

A

Capital 6,500.00 $

Tasa de Inters anual 2.5%

Meses de Intereses No Operados 9

Intereses ganados (Q6,500 * 2.5% / 12 * 9) 121.88 $

^

Sumado Vertical

C.C. Confirmado Conforme

(Cifras expresadas en Quetzales)

MAYAN TECNOLOGA, S. A.

A - 11

Banco Granai & Towson Continental, S. A. (Cta. DA-US$ / No. 5-0000935-1)

Auditoria Al 31 de Diciembre de 2011

15-ene-12

28-ene-12

C.C.

A - 11

P. T.

Hecho JG Fecha:

Revisado AV Fecha:

Del Al Efectivo Cheque Efectivo Cheque

1 4-dic-2011 209-214 74862 74867 55,802 33,283 89,085 6-dic-2011 Industrial, S. A. 125421 55,802 33,283 89,085 -

2 11-dic-2011 278-284 74898 74903 54,181 32,316 86,497 13-dic-2011 Industrial, S. A. 23471 44,181 42,316 86,497 -

3 18-dic-2011 311-315 74934 74939 55,845 33,308 89,153 23-dic-2011 Agromercantil, S. A. 98464 5,845 23,308 29,153 60,000

4 22-dic-2011 328-331 74952 74957 81,449 - 81,449 26-dic-2011 Industrial, S. A. 156896 - 81,449 81,449 -

5 29-dic-2011 345-350 74978 74983 47,982 28,618 76,600 4-ene-2012 Agromercantil, S. A. 784216 7,982 28,618 36,600 40,000

295,259 127,525 422,784 113,810 208,974 322,784 100,000

MAYAN TECNOLOGA, S. A.

Pruebas de Ingresos

(Cifras expresadas en Quetzales)

Auditoria Al 31 De Diciembre de 2011

Variacin

Factura Ventas en

A - 12

Fecha Deposito Banco No. Fecha Recibo

Total

Facturado

Total

Depositado

Depsito en

No.

Boleta

15-ene-12

28-ene-12

A - 12

Ref

P. T.

Hecho JG Fecha: 15-ene-12

Revisado AV Fecha: 28-ene-12

Factura Pago

Empresa Electrica de Guatemala Energia Electrica BX-12151 35,667.00 28/09/11 A - 5 2)

23423 Librera Panamericana Papeleria y tiles 879 7,800.00 02/12/11 A - 5 3)

43,467.00

Pruebas de Egresos (Cedula de Control de Partidas Examinadas)

Auditoria Al 31 De Diciembre de 2011

(Cifras expresadas en Quetzales)

A - 13

No. Chq A nombre de Tipo de Gasto

Fechas de

Ref

Cuenta de

Cargo

Monto Factura

MAYAN TECNOLOGA, S. A.

P. T.

Hecho JG Fecha:

Revisado AV Fecha:

Saldo de Cont. Saldo de Cont. Saldo Inicial

al 31/12/2010 al 31/12/2011 de Auditoria

Clientes 2,836,562.00 2,670,600.00 b) 8,300.00 a) 26,500.00 2,631,520.00

c) 4,120.00 12) 25,000.00

Afiliadas 960,210.00 905,000.00 905,000.00

Empleados 25,356.00 35,320.00 b) 8,300.00 22,900.00

c) 4,120.00

Impuestos 109,569.00 104,101.00 104,101.00

Cheques Rechazados (clientes) - - 1) 36,250.74 36,250.74

Documentos por Cobrar - - a) 26,500.00 26,500.00

Otras Cuentas por Cobrar - - 12) 25,000.00 123,300.00

32) 98,300.00

3,931,697.00 3,715,021.00 3,849,571.74

Estimacin de cuentas por cobrar -85,096.00 -93,460.00 13) 223,031.88 10) 181,050.00 -81,578.12

11) 30,100.00

BG1 3,846,601.00 3,621,561.00 421,502.62 275,070.00 3,767,993.62

^ ^ ^ ^

BG1

No. Cuentas

Ajustes y Reclasificaciones

Debe Haber

(Cifras expresadas en Quetzales)

MAYAN TECNOLOGA, S. A.

B

Cuentas por Cobrar Neto

Auditoria Al 31 de Diciembre de 2011

^

= Sumado Vertical

En base a los resultados realizados a los Estados Financieros de la Empresa MAYAN TECNOLOGA, S.A. al 31 de diciembre de 2011 en el area de

Cuentas por Cobrar concluimos que las cifras expresadas en dicho rubro son razonables de conformidad a Normas de Auditoria Internacional.

15-ene-12

28-ene-12

B-6

B-9

B-8

B-7

Refer.

B

En base a los resultados realizados a los Estados Financieros de la Empresa MAYAN TECNOLOGA, S.A. al 31 de diciembre de 2011 en el area de

Cuentas por Cobrar concluimos que las cifras expresadas en dicho rubro son razonables de conformidad a Normas de Auditoria Internacional.

P. T.

Hecho JG Fecha: 15-ene-12

Revisado AV Fecha: 28-ene-12

REALIZO FECHA REF.

1 Objetivos

1.1 JG 02-02-12

1.2 JG 02-02-12

1.3 JG 02-02-12

1.4 JG 02-02-12

1.5 JG 02-02-12

2 Procedimientos obligatorios:

2.1 Verificar existencia fsica de los Documentos. JG 02-02-12 B - 6

2.2 Arqueo de documentos. JG 02-02-12 B - 6

2.3 Corte de formas. JG 02-02-12

2.4 Anlisis de saldos. JG 02-02-12

2.5 Anlisis de estimacin para cuentas incobrables. JG 02-02-12 B - 8

2.6 Estudio de recuperabilidad de saldos. JG 02-02-12

2.7 Confirmacin de saldos. JG 02-02-12 B - 6 - 1 - 1

3 Otros procedimientos:

3.1 Estudio de anticipos a funcionarios y empleados. JG 02-02-12 B - 7

3.2 Anlisis de cuentas por cobrar y por pagar entre afiliadas. JG 02-02-12

MAYAN TECNOLOGA, S. A.

B - 1

Programa de Auditoria

CUENTAS POR COBRAR

Comprobar si hay una valuacin permanente respecto de

intereses y reajustes- del monto de las cuentas por cobrar para

efectos del balance.

Verificar la existencia de deudores incobrables y su mtodo de

clculo contable.

AudItoria Al 31 De Diciembre de 2011

DESCRIPCIN

Comprobar si las cuentas por cobrar son autnticas y si tienen

origen en operaciones de ventas.

Comprobar si los valores registrados son realizables en forma

efectiva.

Comprobar si estos valores corresponden a transacciones y si

no existen devoluciones descuentos o cualquier otro elemento

que deba considerarse.

P. T.

Hecho JG Fecha: 15-ene-12

Revisado AV Fecha: 28-ene-12

RESPUESTA

SI O NO

1.- Existe segregacin de funciones entre el personal encargado de la

conformacin de cuentas por cobrar. SI

2.- Se respeta el nivel jerrquico de autorizacin. SI

3.- Se resguarda evidencia por escrito para dar de baja el rubro de

cuentas incobrables. SI

4.- Con los clientes mayoritarios se acostumbra a conciliar saldos cada

mes. NO

5.- Existen polticas establecidas con respecto a la venta de mercaderas

al crdito. NO

6.- Si existen tales polticas, estas se cumplen. NO

7.- Las cuentas de anticipos a funcionarios y empleados, se autorizan

solo si el pasivo laboral de los mismos es suficiente para justificar

dicho anticipo. NO

AudItoria Al 31 De Diciembre de 2011

CONCEPTO

MAYAN TECNOLOGA, S. A.

B - 2

Cuestionario de Control Interno

CUENTAS POR COBRAR

MAYAN TECNOLOGA, S. A. P. T.

Deficiencias de Control Interno Hecho JG Fecha:

CUENTAS POR COBRAR Revisado AV Fecha:

AudItoria Al 31 De Diciembre de 2011

1,- En el rubro de Funcionarios y Empleados no existe

una autorizacin adecuada, ya que existen saldos

por venta de mercadera y anticipos que no cumple la

poltica de 6 meses, as como no existe autorizacin de

parte de la Gerencia.

2,- En el rubro de Compaias Afiliadas, no cumple con lo que

establece la poltica corporativa, la cual indica que las

transacciones deben cancelar a un termino no mayor de

tres meses, ya que se originaron en Julio y Agosto de 2011

B - 3

No. Observaciones Recomendaciones

Se recomienda hacer cumplir la politica de anticipo

a empleados.

15-ene-12

28-ene-12

B - 3

Recomendaciones

Se recomienda hacer cumplir la politica de anticipo

a empleados.

MAYAN TECNOLOGA, S. A. P. T.

Divulgaciones Obligatorias Hecho JG Fecha:

CUENTAS POR COBRAR Revisado AV Fecha:

Auditoria Al 31 De Diciembre de 2011

1) Incosistencias Ninguna

2) Segregacin de las Cuentas de clientes, compaias

afiliadas, funcionarios y empleados.

3) Clasificacin de saldos con vencimientos a mas de un ao No hay saldos a largo plazo

excluidos del activo circulante.

4) Documentos y cuentas por cobrar descontados. No hay

5) Restricciones o gravmenes. Ninguno

6) Mtodo de reconocer sus ingresos. Devengado

7) Ventas a afiliadas. No hay

8) Ventas en consignacin. No hay

9) Ventas a largo plazo. No hay

10) Intereses, ingresos o utilidades diferidos. No hay

B - 4

No. Descripcin Observaciones

15-ene-12

28-ene-12

B

B - 4

Ref.

P. T.

Hecho JG Fecha:

Revisado AV Fecha:

10) Ajuste No. 10

Gastos de Administracin

Cuentas Incobrables 181,050.00

Cuentas por Cobrar

Estimacin cuentas incobrables 181,050.00

V/ Registro de depuracin de saldos Maderas, S. A. 181,050.00 181,050.00

a) Reclasificacin a)

Cuentas por Cobrar

Documentos por cobrar 26,500.00

Clientes 26,500.00

V/ Reclasificacin de pagar que vence el 31/07/2012 26,500.00 26,500.00

de la Sra. Mara B.

11) Ajuste No. 11

Gastos de Administracin

Cuentas Incobrables 30,100.00

Cuentas por Cobrar

Estimacin cuentas incobrables 30,100.00

V/ Registro de depuracin de saldos Corporacin Princess 30,100.00 30,100.00

y de Juan Rodriguez

12) Ajuste No. 12

Cuentas por Cobrar

Otras Cuentas por Cobrar 25,000.00

Cuentas por Cobrar

Clientes 25,000.00

V/ Pago de cliente Centro Industrial no registrado 25,000.00 25,000.00

b) Reclasificacin b)

Cuentas por Cobrar

Clientes 8,300.00

Anticipo a Empleados 8,300.00

V/ Registro de Venta de la mercadera a empleado. 8,300.00 8,300.00

c) Reclasificacin c)

Cuentas por Cobrar

Clientes 4,120.00

Anticipo a Empleados 4,120.00

V/ Registro de anticipo empleado no fue cancelado, termino 4,120.00 4,120.00

relacin laboral el 31/12/2011.

13) Ajuste No. 13

Debe

X-4

B - 6

Haber Referencia

MAYAN TECNOLOGA, S. A.

B - 5

Ajustes y Reclasificaciones

Auditoria Al 31 De Diciembre de 2011

(Cifras expresadas en Quetzales)

No. Cuentas

X-4

B-6

B - 6

P. T.

Hecho JG Fecha:

Revisado AV Fecha:

Debe Haber Referencia

MAYAN TECNOLOGA, S. A.

B - 5

Ajustes y Reclasificaciones

Auditoria Al 31 De Diciembre de 2011

(Cifras expresadas en Quetzales)

No. Cuentas

Cuentas por Cobrar

Estimacin cuentas incobrables 223,031.88

Gastos de Operacin

Cuentas Incobrables 219,514.00

Otros Ingresos 3,517.88

V/ Regularizacin a la cuenta de estimacin de incobrables. 223,031.88 223,031.88

15-ene-12

28-ene-12

X-4

B - 6

Referencia

B - 5

X-4

B-6

B - 6

15-ene-12

28-ene-12

Referencia

B - 5

P. T.

Hecho JG Fecha:

Revisado AV Fecha:

No. Cliente Fecha No. Factura Ref.

1 Oficinas Productivas, S. A. 24-dic-11 74961 CC

2 Corporacin Princess, S. A. 15-ago-09 70929

O

B-5 11)

3 Prototipo, S. A. 1-dic-11 74844 CC

4 Centro Industrial, S. A. 2-oct-11 74561 CI B-5 )

5 Mercadeo Herly, S. A. 16-jun-11 74108

O

6 Ral Fuentes 12-oct-11 74667 NC

7 Carlos Argueta 13-nov-11 74771 CC

8 Juan Rodrguez 9-nov-09 71366

O

B-5 11)

9 Marta Blanco 2-nov-11 74707 CC

10 Industrias, S. A. 28-nov-11 74844 CC

11 Medicamentos, S. A. 23-nov-11 74831 CC

12 Maderas, S. A. 17-nov-11 74801 CC B-5 9)

13 Metales, S. A. 29-dic-11 74976 NC

14 Papeleria, S. A. 28-oct-11 74698

O

15 Equipos, S. A. 30-dic-11 74982 NC

16 Publicidad, S. A. 16-dic-10 73161

O

17 Computadoras, S. A. 22-dic-11 74952 CI B-5 )

18 Maria B.

O

B-5 a)

19 Celulares, S. A. 23-dic-11 74958 DC

20 Clientes menores -15- 27-dic-11 Varias

O

Circularizados 2,283,031.00 Q

O

No Circularizados 387,569.00 Q

CC Confirmado conforme 1,267,774.00 Q Vease P.T. B - 6 - 1

CI Confirmado inconforme 321,584.00 Q

DC Devueltas por correo 188,928.00 Q

NC No contest 504,745.00 Q

P

Cotejado DMG

^

Sumado Vertical

Pagar del 01/07/2012

75,845.00

26,500.00

181,050.00

95,125.00

158,745.00

Marcas Monto en Q.

2,670,600.00

67,999.00

191,200.00

92,000.00

^

188,928.00

17,750.00

183,500.00

154,800.00

145,784.00

176,784.00

181,500.00

175,800.00

169,500.00

MAYAN TECNOLOGA, S. A.

Integracin del Balance de Clientes

Auditoria Al 31 De Diciembre de 2011

(Cifras expresadas en Quetzales)

176,985.00

198,455.00

B - 6

15-ene-12

12,350.00

28-ene-12

P. T.

Hecho JG Fecha: 15-ene-12

Revisado AV Fecha: 28-ene-12

No. Descripcin No. Clientes % Valor % Referencia

Circularizados 13 65% 2,283,031.00 85%

No circularizados 7 35% 387,569.00 15%

Sumas 20 100% 2,670,600.00 100% B - 6

^ ^ ^ ^

Resultado

Confirmado Conforme 7 54% 1,267,774.00 56% B - 6 - 1 - 1

Confirmado inconforme 2 15% 321,584.00 14% B - 6 - 1 - 1

Devueltas por correo 1 8% 188,928.00 8%

No contestaron 3 23% 504,745.00 22%

Sumas 13 100% 2,283,031.00 100%

^ ^ ^ ^

Procedimientos supletorios

Procedimientos alternos 0 0% - 0%

Cobros posteriores 5 100% 205,000.00 100%

Sumas 5 100% 205,000.00 100%

^ ^ ^ ^

^

Sumado Vertical

Auditoria Al 31 De Diciembre de 2011

(Cifras expresadas en Quetzales)

MAYAN TECNOLOGA, S. A.

B - 6 - 1

Estadstica de Confirmacin de Saldos

P. T.

Hecho JG Fecha: 15-ene-12

Revisado AV Fecha: 28-ene-12

Nmero Saldo Segn Saldo segn

de Fact. Contabilidad Cliente

Resmen Clientes Conformes

Z

Oficinas Productivas, S. A. 24-dic-11 74961 176,985.00 176,985.00 - B - 6 - 1

Prototipo, S. A. 1-dic-11 74844 198,455.00 198,455.00 - B - 6 - 1

Carlos Argueta 13-nov-11 74771 176,784.00 176,784.00 - B - 6 - 1

Marta Blanco 2-nov-11 74707 181,500.00 181,500.00 - B - 6 - 1

Industrias, S. A. 28-nov-11 74844 169,500.00 169,500.00 - B - 6 - 1

Medicamentos, S. A. 23-nov-11 74831 183,500.00 183,500.00 - B - 6 - 1

Maderas, S. A. 17-nov-11 74801 181,050.00 181,050.00 - B - 6 - 1

Sumas 1,267,774.00 1,267,774.00 B - 6 - 1

^ ^

Resmen Clientes Inconformes

Z

Centro Industrial, S. A. 2-oct-11 74561 145,784.00 120,784.00 25,000.00 B - 5 12)

Computadoras, S. A. 22-dic-11 74952 175,800.00 160,800.00 15,000.00

Sumas 321,584.00 281,584.00

^ ^

Z

Facturas Observados Fisicamente

^

Sumado Vertical

Referencia

B - 6 - 1 - 1

(Cifras expresadas en Quetzales)

No. Nombre del Cliente

Fecha de

antigedad

del saldo

MAYAN TECNOLOGA, S. A.

Confirmaciones de Clientes

Auditoria Al 31 De Diciembre de 2011

Diferencias

P. T.

Hecho JG Fecha: 15-ene-12

Revisado AV Fecha: 28-ene-12

MAYAN TECNOLOGA, S. A.

B - 6 - 1 - 2

Confirmaciones de Clientes

Auditoria Al 31 De Diciembre de 2011

P. T.

Hecho JG Fecha:

Revisado AV Fecha:

No. Cuenta por Cobrar % de Est.

Saldo de Clientes Segn Auditoria 2,631,520.00

(+) Saldo de Documentos por Cobrar Segn Auditoria 26,500.00

(+) Saldo de Otras cuentas por cobrar Segn Auditoria 25,000.00

(+) Saldo de Cheques Rechazados Segn Auditoria 36,250.74

Total del Saldo Cuentas por Cobrar segn Auditoria 2,719,270.74

Estimacin para Cuentas Incobrables segn Ley del ISR 81,578.12 3%

Saldo al 31/12/2011 de Estimacin Ctas Incobrables 93,460.00

* (+) Ajuste No. 10 181,050.00

* (+) Ajuste No. 11 30,100.00

Saldo de Estimacin Ctas Incobrables segn Auditoria 304,610.00

(-) Nueva Estimacin para Cuentas Incobrables 81,578.12

Excedente -223,031.88

B

MAYAN TECNOLOGA, S. A.

B - 7

Estimacin Cuentas Incobrables

Auditoria Al 31 De Diciembre de 2011

B

(Cifras expresadas en Quetzales)

B

Valor Referencia

B

B-5 13)

15-ene-12

28-ene-12

B

B - 7

B

B

Referencia

B

B-5 13)

Minera Nacional, S.A.

Apartado Postal 451

Guatemala, Ciudad

Guatemala,

Estimado seor o seora:

Esta solicitud se enva a usted para permitir que nuestros auditores externos confirmen la correccin de nuestros registros.

No es una solicitud de pago.

Nuestros registros al 31 de diciembre de 2007 muestran un saldo por cobrar a usted por Q 55,125.00. Favor de confirmar si

este saldo coincide con su saldo en sus registros a esa fecha firmando y regresando esta forma directamente a nuestros audito

con la direccin se adjunta para este efecto. Si usted encontrara alguna diferencia favor de reportar los detalles directamen

espacio indicado para ello.

Atentamente,

f) Contador

El saldo antes mencionado esta correcto. El saldo anterior esta incorrecto por las siguientes razones:

Cliente o nombre de la Empresa

Esta solicitud se enva a usted para permitir que nuestros auditores externos confirmen la correccin de nuestros registros.

Nuestros registros al 31 de diciembre de 2007 muestran un saldo por cobrar a usted por Q 55,125.00. Favor de confirmar si

este saldo coincide con su saldo en sus registros a esa fecha firmando y regresando esta forma directamente a nuestros auditores. Un sobre

con la direccin se adjunta para este efecto. Si usted encontrara alguna diferencia favor de reportar los detalles directamente a ellos en el

P. T.

Hecho JG Fecha: 15-ene-12

Revisado AV Fecha: 28-ene-12

No. Nombre del Empleado Fecha anticipo Sueldo Valor Saldo Referencia

1 Mario Lpez (Gerente Ventas) 30-11-10 12,000.00 15,000.00 9,900.00

2 Gabriela Linares 15-10-11 3,500.00 5,000.00 4,800.00 B - 5 c)

3 Gloria Irene (Gerente Mercadeo) 14-12-10 16,000.00 15,000.00 9,750.00

4 Alvaro Fuentes 28-05-11 6,000.00 5,000.00 3,500.00 B - 5 c)

5 David Cceres 03-09-11 5,500.00 5,000.00 4,120.00 B - 5 c)

6 Oscar Aguirre 04-11-11 4,000.00 5,000.00 3,250.00

50,000.00 35,320.00

B

MAYAN TECNOLOGA, S. A.

B - 8

Anticipos a Empleados

Auditoria Al 31 De Diciembre de 2011

(Cifras expresadas en Quetzales)

P. T.

Hecho JG Fecha: 15-ene-12

Revisado AV Fecha: 28-ene-12

No. Nombre del Empleado Referencia

1 Compaa Afialiada A 450,400.00 480,610.00

2 Compaa Afialiada B 454,600.00 479,600.00

MAYAN TECNOLOGA, S. A.

B - 9

Afiliadas

Auditoria Al 31 De Diciembre de 2011

(Cifras expresadas en Quetzales)

2010 2011

P. T.

Hecho JG Fecha:

Revisado AV Fecha:

Saldo de Audit. Saldo de Cont. Saldo Inicial

al 31/12/2010 al 31/12/2011 de Auditoria

Computadoras Desktops 1,510,810.00 1,361,865.00 15) 96,964.29 22) 56,185.20 1,304,344.09

32) 98,300.00

Computadoras Notebooks 823,456.00 952,614.00 952,614.00

Impresoras 234,276.00 253,009.00 19) 13,276.97 17) 3,016.80 260,691.57

24) 2,577.60

Escner 133,209.00 122,412.00 20) 18,128.83 22) 5,200.08 135,340.75

Inventario Obsoleto - - 24) 2,577.60 2,577.60

Suma 2,701,751.00 2,689,900.00 2,655,568.01

Mercadera en transito -

(-) Provisin Mercaderia Obsoleta - -

BG1 2,701,751.00 2,689,900.00 130,947.69 165,279.68 2,655,568.01

^ ^ ^ ^

^

= Sumado Vertical

En base a los resultados realizados a los Estados Financieros de la MAYAN TECNOLOGA, S.A. al 31 de diciembre de 2011 en el area de

Inventarios, concluimos que las cifras expresadas en dicho rubro son razonables de conformidad a Normas de Auditoria Internacionales.

No. Cuentas

Ajustes y Reclasificaciones

Debe Haber

(Cifras expresadas en Quetzales)

MAYAN TECNOLOGA, S. A.

C

Inventarios

Auditoria Al 31 De Diciembre de 2011

15-ene-12

28-ene-12

C-6

C-6

C-6

C-6

Refer.

C

P. T.

Hecho JG Fecha: 15-ene-12

Revisado AV Fecha: 28-ene-12

REFERENCIA

Objetivos

1.- Que Exista

2.- Que sea de la empresa

3.- Que este bien presentado en los EF

4.- Que este en buenas condiciones

5.- Que este bien Valuado

CONCEPTO

AudItoria Al 31 De Diciembre de 2011

MAYAN TECNOLOGA, S. A.

C-1

Programa de Auditoria

INVENTARIOS

Se efectuaron las sumas de las integraciones de inventarios

Se efectuaron extensiones aritmticas de los inventarios

Se examin la valuacin de los inventarios que se tomaron como muestra de observacin fsica.

Se examinaron las diferencias establecidas.

Se examin la obsolescencia y productos daados

Se efecto el corte

P. T.

Hecho JG Fecha: 15-ene-12

Revisado AV Fecha: 28-ene-12

RESPUESTA

SI O NO

1.- Existe control de las existencias de los inventarios. SI

2.- Tienen los departamentos de compras, produccin y ventas NO

conocimientos de niveles de inventarios de lento movimiento,

daado o descontinuado.

Inventarios Fsicos

4.- Se proporcionan instrucciones escritas a los empleados que NO

participan en los inventarios fsicos incluyendo procedimientos

para lograr un inventario satisfactorio.

5.- Se practican inventarios fsicos de todas las existencias SI

cuando menos una vez al ao.

6.- Supervisan estos inventarios fsicos personas independientes SI

de los encargados

7.- Supervisan estos inventarios fsicos de todas las existencias SI

cuando menos una vez al ao

AudItoria Al 31 De Diciembre de 2011

PLANTEAMIENTO

MAYAN TECNOLOGA, S. A.

C-2

Cuestionario de Control Interno

INVENTARIOS

8.- Aprueba por escrito un funcionario responsable los ajustes de SI

los registros de inventarios de los recuentos fsicos.

9.- Estn todas las existencias bajo el control de personal de bodega SI

10.- Tienen acceso a las existencias solo personal de bodega. SI

11.- Existen guardias que sean responsables de que las salidas de NO

cualquier producto tengan la autorizacin por escrito.

12.- Se ajustan, cuando menos una vez al ao, los registros de SI

inventarios perpetuos a los inventarios fsicos.

MAYAN TECNOLOGA, S. A. P. T.

Deficiencias de Control Interno Hecho JG Fecha: 15-ene-12

INVENTARIOS Revisado AV Fecha: 28-ene-12

AudItoria Al 31 De Diciembre de 2011

C - 3

No. Observaciones Recomendaciones

MAYAN TECNOLOGA, S. A. P. T.

Divulgaciones Obligatorias Hecho JG Fecha:

INVENTARIOS Revisado AV Fecha:

Auditoria Al 31 De Diciembre de 2011

1. Compras a Afiliadas No hay

2. Inventarios Recibidos en consignacin No hay

3. Produccin a LP e inventarios cargables a contratos No hay

registrados bajo la base de porcentajes a la terminacin

4. Inventarios en bodegas o en poder de otras entidades o de No hay

individuales o dados en consignacin.

5. Restricciones sobre inventarios. Ninguna

6. Clasificacin y divulgacin de inventarios.

7. Mtodo de valuacin. Costo Promedio

8. Inconsistencias en mtodo y base de valuacin. Ninguna

9. Deficiencias en coberturas de seguros. No hay seguros

10 Inventarios obsoletos, descontinuados o en mal estado.

C - 4

No. Descripcin Observaciones

15-ene-12

28-ene-12

C

C - 7

C - 4

Ref.

P. T.

Hecho JG Fecha: 15-ene-12

Revisado AV Fecha: 28-ene-12

No. Cuentas Debe Haber

14) Ajuste No. 14

Compras 96,964.29

Iva 11,635.71

Proveedores 108,600.00

V/ Registro de compra no operada por contabilidad del 108,600.00 108,600.00

proveedor del inventario Desktops Dell RS122.

15) Ajuste No. 15

Inventario Desktops 96,964.29

Costo de Ventas 96,964.29

V/ Para dar ingreso de mercadera no operado. 96,964.29 96,964.29

16) Ajuste No. 16

Cuentas por Cobrar 3,378.82

Ventas 3,016.80

Iva 362.02

V/ Facturacin del Faltante de mercaderia al 31/12/2011 3,378.82 3,378.82

17) Ajuste No. 17

Costo de Ventas 3,016.80

Inventario de Impresora 3,016.80

V/ Para dar de baja al Faltante de mercadera. 3,016.80 3,016.80

18) Ajuste No. 18

Gastos No Deducibles 3,378.82

Cuentas por Cobrar 3,378.82

V/ Para registrar el Gasto no deducible del Faltante 3,378.82 3,378.82

de Mercadera de Impresora HP Pro-854 31/12/2011.

19) Ajuste No. 19

Inventario Impresora 13,276.97

Costo de Ventas 13,276.97

V/ Por variacin detectado en Valuacin de Costo 13,276.97 13,276.97

20) Ajuste No. 20

Inventario Escaner 18,128.83

Costo de Ventas 18,128.83

V/ Por variacin detectado en Valuacin de Costo 18,128.83 18,128.83

21) Ajuste No. 21

Cuentas por Cobrar 68,751.51

C-6-1

C-6-1

C-6-1

C-6-1

C-6-1

C-6-1

MAYAN TECNOLOGA, S. A.

C-5

Ajustes y Reclasificaciones

Auditoria Al 31 De Diciembre de 2011

C-6-1

B

B

Referencia

(Cifras expresadas en Quetzales)

P. T.

Hecho JG Fecha: 15-ene-12

Revisado AV Fecha: 28-ene-12

No. Cuentas Debe Haber

MAYAN TECNOLOGA, S. A.

C-5

Ajustes y Reclasificaciones

Auditoria Al 31 De Diciembre de 2011

Referencia

(Cifras expresadas en Quetzales)

Ventas 61,385.28

Iva 7,366.23

V/ Facturacin de mercaderia Daada al 31/12/2011 68,751.51 68,751.51

22) Ajuste No. 22

Costo de Ventas 61,385.28

Inventario de Desktops 56,185.20

Inventario de Escner 5,200.08

V/ Para dar de baja a la mercadera daada. 61,385.28 61,385.28

23) Ajuste No. 23

Gastos No Deducibles 68,751.51

Cuentas por Cobrar 68,751.51

V/ Para registrar el Gasto no deducible de la mercadera 68,751.51 68,751.51

Daada (Desktops Dell X502 y Escner HP 1000) al

31/12/2011.

24) Ajuste No. 24

Inventario Obsoleto 2,577.60

Inventario Impresora 2,577.60

V/ Registro de Producto Obsoleto 2,577.60 2,577.60

C-6-1

C-6-1

C-6-1

C-6-1

P. T.

Hecho JG Fecha:

Revisado AV Fecha:

Costo

Unitario

1 IMP-06 Impresora Canon KP784 Impresoras 9 286.4000 2,577.60

2 ESC-06 Escner Canon X125 Escner 18 656.9200 11,824.56

3 ESC-07 Escner Canon X125 Escner 22 583.8500 12,844.70

4 DES-08 Desktops Acer AX1400 Computadoras Desktops 25 4,845.3800 121,134.50

5 DES-02 Desktops Dell X502 Computadoras Desktops 28 5,618.5200 157,318.56

6 ESC-03 Escner Canon RS1254 Escner 24 461.5400 11,076.96

7 ESC-01 Escner HP L458 Escner 24 576.1300 13,827.12

8 ESC-02 Escner HP 1000 Escner 26 650.0100 16,900.26

9 ESC-04 Escner HP G1124 Escner 26 1,653.8500 43,000.10

10 NBO-04 Notebooks Toshiba UJ476 Computadoras Notebooks 28 4,375.3800 122,510.64

11 DES-06 Desktops Dell RS122 Computadoras Desktops 29 4,711.8500 136,643.65

12 DES-05 Desktops Compaq CQ135 Computadoras Desktops 36 5,529.2300 199,052.28

13 IMP-02 Impresora Canon IP1000 Impresoras 39 319.2000 12,448.80

14 IMP-01 Impresora HP Pro-854 Impresoras 32 335.2000 10,726.40

15 ESC-05 Escner Canon L1542 Escner 29 446.1500 12,938.35

16 IMP-05 Impresora Epson X124 Impresoras 37 760.8000 28,149.60

17 IMP-04 Impresora HP 515 Impresoras 39 2,281.6000 88,982.40

18 NBO-01 Notebooks HP DM125 Computadoras Notebooks 31 4,137.6900 128,268.39

19 NBO-05 Notebooks Dell Inspiron A745 Computadoras Notebooks 31 5,393.6800 167,204.08

20 DES-01 Desktops Compaq CQ512 Computadores Desktops 33 4,694.4100 154,915.53

21 DES-07 Desktops HP 100-505 Computadores Desktops 34 4,521.5400 153,732.36

22 IMP-03 Impresora Xerox 315 Impresoras 43 412.0000 17,716.00

23 IMP-07 Impresora Samsung XE154 Impresoras 58 593.6000 34,428.80

24 IMP-08 Impresora Lser Xerox M784 Impresoras 47 1,233.6100 57,979.67

25 NBO-06 Notebooks Compaq CQ745 Computadoras Notebooks 36 3,748.0000 134,928.00

26 DES-04 Desktops Acer AM300 Computadoras Desktops 38 4,767.6900 181,172.22

27 NBO-02 Notebooks Compaq QA142 Computadoras Notebooks 32 5,203.2000 166,502.40

28 NBO-03 Notebooks HP XD550 Computadoras Notebooks 36 6,477.7800 233,200.08

29 DES-03 Desktops HP 600-301 Computadoras Desktops 35 7,368.4600 257,896.10

(Cifras expresadas en Quetzales)

Inventario Costo Total Existencia No. Cdigo Descripcin

C - 6

MAYAN TECNOLOGA, S. A.

Integracin de Inventarios

Auditoria Al 31 De Diciembre de 2011

C 2,689,900.11

-15,498.00 Q

-3,070.00 Q

2,671,332.11 Q

^

Muestra seleccionada

PP Cotejado con pruebas fsicas (Ver PT C-6-1)

^

Sumado Vertical

PP

PP

PP

PP

PP

PP

PP

PP

PP

PP

PP

PP

PP

PP

PP

PP

PP

PP

PP

PP

PP

PP

PP

PP

PP

PP

PP

PP

PP

Referencia

C - 6

15-ene-12

28-ene-12

A/R 12)

A/R 10)

Costo

Unitario

1 DES-05 Desktops Compaq CQ135 Computadoras Desktops 36 5,529.2300 199,052.28 36 -

2 DES-06 Desktops Dell RS122 Computadoras Desktops 49 4,711.8500 230,880.65 29 20

3 DES-08 Desktops Acer AX1400 Computadoras Desktops 25 4,845.3800 121,134.50 25 -

4 ESC-01 Escner HP L458 Escner 32 576.1300 18,436.16 32 -

5 ESC-04 Escner HP G1124 Escner 36 1,653.8500 59,538.60 36 -

6 ESC-07 Escner Canon X125 Escner 31 583.8500 18,099.35 31 -

7 IMP-01 Impresora HP Pro-854 Impresoras 23 335.2000 7,709.60 32 9 -

8 IMP-03 Impresora Xerox 315 Impresoras 43 412.0000 17,716.00 43 -

9 IMP-05 Impresora Epson X124 Impresoras 37 760.8000 28,149.60 37 -

10 IMP-07 Impresora Samsung XE154 Impresoras 58 593.6000 34,428.80 58 -

11 NBO-02 Notebooks Compaq QA142 Computadoras Notebooks 24 5,203.2000 124,876.80 24 -

12 NBO-03 Notebooks HP XD550 Computadoras Notebooks 26 6,477.7800 168,422.28 26 -

13 NBO-05 Notebooks Dell Inspiron A745 Computadoras Notebooks 22 5,393.6800 118,660.96 22 -

C-6 1,147,105.58

^

R

Cotejado con inventario valuado al 31/12/2011

Muestra seleccionada

^

Sumado Vertical

(Cifras expresadas en Quetzales)

No. Cdigo Descripcin Inventario Krdex Daado Diferencia

MAYAN TECNOLOGA, S. A.

Inventario (Observacin Fsica)

Observado

Fsico

Costo Total

Auditoria Al 31 De Diciembre de 2011

P. T.

Hecho JG Fecha: 15-ene-12

Revisado AV Fecha: 28-ene-12

- R

94,237.00 R C-5 15)

- R

- R

- R

- R

-3,016.80 R C-5 17)

- R

- R

- R

- R

- R

- R

Variacin REF. Obsoleto

C - 6 - 1

Marcas

P. T.

Hecho JG Fecha: 15-ene-12

Revisado AV Fecha: 28-ene-12

Unidades C. Unitario Valor Unidades C. Unitario Valor Unidades C. Unitario Valor

1 31/12/10 Inicio 70 4,721.7600 330,523.20 330,523.20

2 Enero a Marzo 2011 60 4,627.3900 277,643.40 130 4,678.2046 608,166.60 608,166.60

Enero a Marzo 2011 55 4,678.2046 257,301.25 75 4,678.2046 350,865.35 350,865.35

3 Abril a Julio 2011 50 4,122.3400 206,117.00 125 4,455.8588 556,982.35 556,982.35

Abril a Julio 2011 76 4,455.86 338,645.27 49 4,455.8588 218,337.08 218,337.08

4 Julio a Septiembre 2011 25 4,281.3400 107,033.50 74 4,396.8997 325,370.58 325,370.58

Julio a Septiembre 2011 63 4,396.90 277,004.68 11 4,396.8997 48,365.90 48,365.90

5 Octubre a Diciembre 2011 40 4,729.03 189,161.20 51 4,657.3941 237,527.10 237,527.10

Octubre a Diciembre 2011 22 4,657.39 102,462.67 29 4,657.3941 135,064.43 135,064.43

175 779,955.10 216 975,413.87

Existencia y Costo Inventario segn Contabilidad 29 4,711.8500 136,643.65

Variacin - 54.46 1,579.22

Existencia Fsica segn Auditoria 29

-

MAYAN TECNOLOGA, S. A.

Valuacin Inventarios (Desktops Dell RS122 - Codigo DES-06)

Auditoria Al 31 De Diciembre de 2011

C - 6 - 1 - 1

(Cifras expresadas en Quetzales)

Mtodo de Valuacin: Costo Promedio

Total No. Fecha Descripcin

Entrada Salidas Saldos

P. T.

Hecho JG Fecha: 15-ene-12

Revisado AV Fecha: 28-ene-12

Unidades C. Unitario Valor Unidades C. Unitario Valor Unidades C. Unitario Valor

1 31/12/10 Inicio 65 6,823.1400 443,504.10 443,504.10

2 Enero a Marzo 2011 - - - 65 6,823.1400 443,504.10 443,504.10

Enero a Marzo 2011 34 6,823.1400 231,986.76 31 6,823.1400 211,517.34 211,517.34

3 Abril a Julio 2011 25 6,841.1200 171,028.00 56 6,831.1668 382,545.34 382,545.34

Abril a Julio 2011 55 6,831.17 375,714.17 1 6,831.1668 6,831.17 6,831.17

4 Julio a Septiembre 2011 51 6,477.9800 330,376.98 52 6,484.7721 337,208.15 337,208.15

Julio a Septiembre 2011 16 6,484.77 103,756.35 36 6,484.7721 233,451.79 233,451.79

5 Octubre a Diciembre 2011 - - - 36 6,484.7721 233,451.79 233,451.79

Julio a Septiembre 2011 - - - 36 6,484.7721 233,451.79 233,451.79

76 501,404.98 105 711,457.29

Existencia Inventario 36 6,477.7800 233,200.08

Variacin - (6.99) (251.71)

Existencia Fsica segn Auditoria 36

-

Salidas Saldos

Total No.

MAYAN TECNOLOGA, S. A.

C - 7 - 1 - 1

Valuacin Inventarios (Notebooks HP XD550 - Codigo NBO-03)

Mtodo de Valuacin: Costo Promedio

Auditoria Al 31 De Diciembre de 2011

(Cifras expresadas en Quetzales)

Fecha Descripcin

Entrada

P. T.

Hecho JG Fecha: 15-ene-12

Revisado AV Fecha: 28-ene-12

Unidades C. Unitario Valor Unidades C. Unitario Valor Unidades C. Unitario Valor

1 31/12/10 Inicio 87 575.4500 50,064.15 50,064.15

2 Enero a Marzo 2011 75 569.7600 42,732.00 162 572.8157 92,796.15 92,796.15

Enero a Marzo 2011 76 572.8157 43,534.00 86 572.8157 49,262.15 49,262.15

3 Abril a Julio 2011 78 578.1500 45,095.70 164 575.3528 94,357.85 94,357.85

Abril a Julio 2011 98 575.35 56,384.57 66 575.3528 37,973.28 37,973.28

4 Julio a Septiembre 2011 - - - 66 575.3528 37,973.28 37,973.28

Julio a Septiembre 2011 39 575.35 22,438.76 27 575.3528 15,534.52 15,534.52

5 Octubre a Diciembre 2011 54 593.65 32,057.10 81 587.5509 47,591.62 47,591.62

Julio a Septiembre 2011 45 587.55 26,439.79 36 587.5509 21,151.83 21,151.83

207 119,884.80 258 148,797.12

Existencia y Costo Inventario segn Contabilidad 58 593.6000 34,428.80

Variacin 22 6.05 13,276.97

C-5 19)

Existencia Fsica segn Auditoria 58

-

Total No. Fecha Descripcin

Entrada Salidas Saldos

Auditoria Al 31 De Diciembre de 2011

(Cifras expresadas en Quetzales)

MAYAN TECNOLOGA, S. A.

C - 8 - 1 - 1

Valuacin Inventarios (Impresora Samsung XE154 - Codigo IMP-07)

Mtodo de Valuacin: Costo Promedio

P. T.

Hecho JG Fecha: 15-ene-12

Revisado AV Fecha: 28-ene-12

Unidades C. Unitario Valor Unidades C. Unitario Valor Unidades C. Unitario Valor

1 31/12/10 Inicio 41 1,476.5400 60,538.14 60,538.14

2 Enero a Marzo 2011 54 1,465.6500 79,145.10 95 1,470.3499 139,683.24 139,683.24

Enero a Marzo 2011 - 1,470.3499 - 95 1,470.3499 139,683.24 139,683.24

3 Abril a Julio 2011 - - - 95 1,470.3499 139,683.24 139,683.24

Abril a Julio 2011 66 1,470.35 97,043.09 29 1,470.3499 42,640.15 42,640.15

4 Julio a Septiembre 2011 58 1,653.8500 95,923.30 87 1,592.6833 138,563.45 138,563.45

Julio a Septiembre 2011 - 1,592.68 - 87 1,592.6833 138,563.45 138,563.45

5 Octubre a Diciembre 2011 - - - 87 1,592.6833 138,563.45 138,563.45

Julio a Septiembre 2011 61 1,592.68 97,153.68 26 1,592.6833 41,409.77 41,409.77

112 175,068.40 127 194,196.77

Existencia y Costo Inventario segn Contabilidad 36 1,653.8500 59,538.60

Variacin 10 18,128.83

C-5 20)

Existencia Fsica segn Auditoria 36

-

MAYAN TECNOLOGA, S. A.

C - 8 - 1 - 1

Valuacin Inventarios (Escaner HP G1124 - Codigo ESC-04)

Mtodo de Valuacin: Costo Promedio

Auditoria Al 31 De Diciembre de 2011

(Cifras expresadas en Quetzales)

Total No. Fecha Descripcin

Entrada Salidas Saldos

Costo

Unitario

1 DES-02 Desktops Dell X502 Computadoras Desktops 5,618.5200 157,318.56 28 10

6 ESC-02 Escner HP 1000 Escner 650.0100 16,900.26 26 8

12 IMP-06 Impresora Canon KP784 Impresoras 286.4000 2,577.60 9

C-6 176,796.42

^

R

Cotejado con inventario valuado al 31/12/2011

Muestra seleccionada

^

Sumado Vertical

Inventario Krdex Diferencia Daado

Observado

Fsico

Costo Total

MAYAN TECNOLOGA, S. A.

Inventario (Procedimientos de Auditoria)

Auditoria Al 31 De Diciembre de 2011

(Cifras expresadas en Quetzales)

No. Cdigo Descripcin

P. T.

Hecho JG Fecha: 15-ene-12

Revisado AV Fecha: 28-ene-12

56,185.20 C-5 22)

5,200.08 C-5 22)

9 2,577.60 C-5 24)

REF. Obsoleto Variacin Marcas

C - 6 - 1

P. T.

Hecho JG Fecha: 15-ene-12

Revisado AV Fecha: 28-ene-12

Factura 74,991 74,992

Ingreso al almacn 16,415 16,416

Orden de despacho 16,826 16,827

Requisin 25,345 25,346

MAYAN TECNOLOGA, S. A.

C - 8

Corte de Formas

Auditoria Al 31 de Diciembre de 2011

Ultima

Utilizado

Por Utilizar

P. T.

Hecho JG Fecha: 15-ene-12

Revisado AV Fecha: 28-ene-12

MAYAN TECNOLOGA, S. A.

C - 9

Instructivo para la toma fisica de inventarios

Auditoria Al 31 de Diciembre de 2011

MAYAN TECNOLOGIA, S.A.

INSTRUCCIONES PARA LA TOMA FISICA DEL INVENTARIO

05 de diciembre de 2011.

FECHA DEL INVENTARIO

El da 24de diciembre de 2011, se selecciono para la toma del inventario fsico. Se han dado instrucciones a los proveedores de que no

hagan embarques con posterioridad el 22 de diciembre: los despachos a clientes se realizaran hasta el da 02 de Enero.

PROCEDIMIENTOS:

El inventario ser tomado por empleados de la bodega y del departamento de contabilidad bajo la supervisin del contador, quien ser

responsable del inventario, los siguientes grupos de recuento intervendrn en el inventario:

GRUPO NO. PERSONAL CONTABILIDAD PERSONAL BODEGA

1 Jos Contreras Danilo Hernndez

2 Ricardo Jerez Juan Carlos Tejeda

3 Juana de Arco Alezandro Canabaro

4 Zoila Paz Armando Costa

Las parejas procedern a levantar el inventario agotando cada una de las reas asignadas a ellas y asegurndose que al finalizar la toma del

inventario han sido debidamente contadas y tienen adjunta su tarjeta de recuento. El primer recuento se anotara en la primera seccin de la

tarjeta, debiendo ser firmada por ambas personas. El segundo recuento se har por otra pareja y se proceder en la misma forma que el

primero. En los casos en que las partidas contadas aparezcan daadas u obsoletas, deber indicarse as.

Materia que no debern ser contadas:

Los siguientes materiales no debern ser incluidas en el inventario fsico:

a) Cajas,

b) Bolsas

c) herramientas y accesorios del taller

Corte de inventario:

Los pedidos de clientes del da 30 de diciembre que o se pudieran despachar antes de empezar el inventario, debern ser segregados

fsicamente del resto de las existencias y cada articulo as segregado deber tener adjunta una copia del envi respectivo.

Los inventarios que se hayan recibido hasta el da 30 debern incluirse como parte de las existencias fsicas sujeta a inventario.

Auditores Externos:

Como procedimiento de auditora en la toma de los inventarios fsicos, ser observada por nuestros auditores externos Contadores Publicos

y Asociados , a quienes se les deber dar toda la cooperacin y ayuda necesaria en el desarrollo de su trabajo.

Jos Contreras

Contralor

Guatemala, 05 de diciembre de 2011

Depreciaciones de Activos Tangibles: Porcentaje

Edificios construcciones e instalaciones adheridas a los inmuebles y

sus mejoras.

5%

rboles, arbustos, frutales, otros rboles y especies vegetales que

produzcan frutos o productos que generen rentas gravadas, con

inclusin de los gastos capitalizables para formar las plantaciones.

15%

Instalaciones no adheridas a los inmuebles; mobiliario y equipo de

oficina; buques tanques, barcos y material ferroviario martimo

fluvial o lacustre.

20%

Los semovientes utilizados como animales de carga o de trabajo,

maquinaria, vehculos en general, gras, aviones, remolques,

semirremolques, contenedores y material rodante de todo tipo,

excluyendo el ferroviario

20%

Equipo de computacin, incluyendo los programas. 33.33%

Herramientas, porcelana, cristalera, mantelera, y similares;

reproductores de raza, machos y hembras. En el ltimo caso, la

depreciacin se calcula sobre el valor de costo de tales animales

menos su valor como ganado comn.

25%

Para los bienes no indicados en los incisos anteriores 10%

Amortizaciones Activos Intangibles

Los gastos de exploracin sern deducibles por una sola vez o en

cinco (5) cuotas anuales, sucesivas e iguales, a partir del perodo

anual de imposicin en que se inicie la explotacin.

20%

Marcas de fbrica o de comercio, los procedimientos de fabricacin,

las patentes de invencin, los derechos de propiedad intelectual, las

frmulas y otros activos intangibles similares,.. no puede ser menor

de cinco (5) aos

20%

El costo de los derechos de llave efectivamente incurridos 10%

P. T.

Hecho JG Fecha:

Revisado JAV Fecha:

(Compras) Saldo s/ Cont. Saldo s/ Aud.

Adiciones Bajas 12/31/2011 12/31/2011

Activo

Mobiliario y Equipo 130,223.00 130,223.00 130,223.00

Vehiculos 240,905.00 100,000.00 35,000.00 305,905.00 27) 24,750.00 281,155.00

Equipo de Computo 97,742.00 20,255.00 117,997.00 117,997.00

Edificios 309,000.00 309,000.00 d) 376,300.00 685,300.00

Terrenos 670,000.00 670,000.00 d) 376,300.00 293,700.00

1,447,870.00 120,255.00 35,000.00 1,533,125.00 376,300.00 401,050.00 1,378,152.00

^ ^ ^ ^

Depreciaciones Acumuladas Adiciones Bajas BG1

Mobiliario y Equipo -52,089.00 -26,045.00 -78,134.00 -78,134.00

Vehiculos -137,039.00 -48,181.00 -40,670.00 -144,550.00 25) -40,677.39 26) -44,694.56 -148,567.17

27) -10,795.00

Equipo de Cmputo -48,871.00 -28,454.00 -77,325.00 28) -1,291.19 -76,033.81

Edificios -30,900.00 -15,450.00 -46,350.00 29) -37,630.00 -102,795.00

30) -18,815.00

-268,899.00 -118,130.00 -40,670.00 -346,359.00 -41,968.58 -111,934.56 -405,529.98

^ ^ ^ ^

TOTALES 1,178,971.00 1,186,766.00 334,331.42 289,115.44 972,622.02

BG1

Conclusin:

En base a los resultados realizados a los Estados Financieros de la Empresa Mayan Tecnologa, S.A. al 31 de diciembre de 2011 en el area de Propiedad,

Planta y Equipo, se concluyo que las cifras expresadas en dicho rubro son razonables conforme a NIAs y NIIF's.

D

MAYAN TECNOLOGIA, S. A.

Propiedad, Planta y Equipo

Auditoria al 31 de Diciembre de 2011

(Cifras expresadas en Quetzales)

No. Cuentas

Saldo s / Cont.

Al 31/12/2010

Acreedor

Ajustes y Reclasificaciones

Deudor

D-6

D-7

D-8

D-9

D - 9

En base a los resultados realizados a los Estados Financieros de la Empresa Mayan Tecnologa, S.A. al 31 de diciembre de 2011 en el area de Propiedad,

D

Refer.

P. T.

Hecho JG Fecha: 15-ene-12

Revisado AV Fecha: 28-ene-12

REALIZO FECHA REFERENCIA

Objetivos:

1

2

3

4

5

1- Procedimientos Obligatorios:

1.1 Observacin fsica y documental de altas.

1.2 Que los activos fijos adquiridos durante el ejercicio esten

debidamente amparados con documentos comprobatorios.

1.3 Examen de bajas. Prueba global de las bajas registradas en el

ejercicio, verificar su autorizacin en el caso de ventas y verificar

las operaciones registradas.

1.4 Verificacin de clculos y consistencia en la aplicacin del

mtodo de depreciacin utilizado.

AudItoria Al 31 De Diciembre de 2011

DESCRIPCIN

MAYAN TECNOLOGA, S. A.

D-1

Programa de Auditoria

PROPIEDAD, PLANTA Y EQUIPO

1.5 Anlisis de Obras en Proceso, de acuerdo a los indicado en el

anlisis de altas, as como tambin analizar que las partidas

capitalizadas corresponden a los conceptos normales en aten-

cin a polticas de capitalizacin de la Empresa, asi como las

prticas contables.

1.6 Confirmacin de bienes o activos en poder de terceras personas.

1.7 Verificar el costo de los activos producidos internamente.

2- Otros procedimientos:

2.1 Revisicin de actas y representacin de la administracin.

2.2 Verificar la existencia de contratos de arrendamiento.

2.3 Obtener confirmaciones de endeudamientos.

P. T.

Hecho JG Fecha: 15-ene-12

Revisado AV Fecha: 28-ene-12

RESPUESTA

SI O NO

FECHA REFERENCIA

1.- Existe autorizacin formal para hacer inversiones en inmuebles?

2.- Existe autorizacin formal para hacer inversiones en maquinaria?

3.- Existe autorizacin formal para hacer inversiones en equipo?

3.- Existe autorizacin formal para retirar o destruir las partidas de

la empresa que ya no tengan uso?

4.- Existen registros auxiliares adecuados que permiten la identifi-

cacin inmediata de cada bin. (Costo original, fecha de adquisi-

cin, etc.)?

5.- Existen polticas definidas de capitalizacin que indiquen clara-

mente cuando una erogacin debe considerarse incremento al

activo o cuando debe considerarse como gasto?

6.- Se observa avance e incorporacion oportunamente en el caso

de construcciones en prAVeso?

7.- Se compara peridicamente los registros auxiliares contra los

AudItoria Al 31 De Diciembre de 2011

PLANTEAMIENTO

MAYAN TECNOLOGA, S. A.

D-2

Cuestionario de Control Interno

PROPIEDAD, PLANTA Y EQUIPO

bienes que se afectan fisicamente o a la inversa?

8.- Se verifica regularmente que la suma de los registros auxiliares

integre el saldo de la cuenta respectiva?

9.- Existen polizas de seguro que protejen los activos fijos contra

diversos riesgos (incendio, robo, etc.)?

MAYAN TECNOLOGA, S. A. P. T.

Observaciones y Recomendaciones Hecho JG Fecha: 15-ene-12

PROPIEDAD, PLANTA Y EQUIPO Revisado AV Fecha: 28-ene-12

AudItoria Al 31 De Diciembre de 2011

D-3

No. Observaciones Recomendaciones

MAYAN TECNOLOGA, S. A. P. T.

Divulgaciones Obligatorias Hecho JG Fecha:

PROPIEDAD, PLANTA Y EQUIPO Revisado AV Fecha:

Auditoria Al 31 De Diciembre de 2011

1. Valor de activos fuera de uso u obsoletos

2. Capitalizacin de contratos de arrendamientos y

compromisos similares.

3. Compromisos para construcciones.

4. Activos completamente depreciados.

5. Restricciones provenientes de hipotecas o activos en garanta.

6. Activos vendidos y subsiguientemente alquilados.

7. Clasificacin y valorizacin de los activos fijos.

8. Depreciaciones:

a) Monto Acumulado

b) Gasto del perodo

c) Mtodo

d) Tasas

9. Perdidas y Ganancias sobre el retiro o venta de activos fijos.

D - 4

No. Descripcin Observaciones

15-ene-12

28-ene-12

D - 4

Ref.

P. T.

Hecho JG Fecha:

Revisado JAV Fecha:

No. Cuentas Debe Haber

d) Reclasificacin d)

Edificios 376,300.00

Terrenos 376,300.00

Regularizacin del valor de Terrenos y Edificios 376,300.00 376,300.00

25) Ajuste No. 25

Depreciacin Acumulada Vehiculos 40,677.89

Rectificacin de Resultados Ejercicios Anteriores 40,677.89

Regularizacin de la Depreciacin Acumulada Vehculos ao 2010 40,677.89 40,677.89

26) Ajuste No. 26

Depreciacin Vehculos 44,694.56

Depreciacin Acumulada Vehculos 44,694.56

Regularizacin de la Depreciacin Acumulada Vehculos ao 2011 44,694.56 44,694.56

27) Ajuste No. 27

Caja y Bancos 24,750.00

Ganancia en Negociacin de Activos 10,795.00

Depreciacin Acumulada 10,795.00

Vehiculos 24,750.00

Regularizacin de venta de vehiculo KIA 35,545.00 35,545.00

28) Ajuste No. 28

Depreciacin Acumulada Equipo de Cmputo 1,291.19

Depreciacin Equipo de Cmputo 1,291.19

Regularizacin de la Depreciacin Acumulada Equipo de Computo ao

2011

1,291.19 1,291.19

29) Ajuste No. 29

Rectificacin de Resultados Ejercicios Anteriores 37,630.00

Depreciacin Acumulada Edificios 37,630.00

Regularizacin de la Depreciacin Acumulada Edificios ao 2010 37,630.00 37,630.00

30) Ajuste No. 30

Depreciacin Edificos 18,815.00

Depreciacin Acumulada Edificios 18,815.00

Regularizacin de la Depreciacin Acumulada Edificios ao 2011 18,815.00 18,815.00

AudItoria al 31 De Diciembre de 2011

D - 5

Referencia

MAYAN TECNOLOGIA, S. A.

Ajustes y Reclasificaciones

PROPIEDAD, PLANTA Y EQUIPO

P. T.

Hecho JG Fecha:

Revisado JAV Fecha:

No. Cuentas Debe Haber

AudItoria al 31 De Diciembre de 2011

D - 5

Referencia

MAYAN TECNOLOGIA, S. A.

Ajustes y Reclasificaciones

PROPIEDAD, PLANTA Y EQUIPO

D - 5

Referencia

D - 5

Referencia

P. T.

Hecho JG Fecha:

Revisado JAV Fecha:

Factura Costo

No. Unitario

1 Fax BROTHER

1

A-1452 2,232.14 2,232.14 PP

2 Horno MICRO

1

A-1452 534.83 534.83 PP

3 Librera OFICINA

1

A-1452 1,495.54 1,495.54 PP

4 Locker y 4 puertas para seguridad

1

A-1452 8,366.07 8,366.07 PP

5 Maq. Porteadora de Cheques

1

A-1452 3,223.86 3,223.86 PP

6 Maquina de Escribir

1

7845 883.53 883.53 PP

7 Planta Telfonica

1

7845 24,275.00 24,275.00 PP

8 Reloj checador

1

7,845 4,552.68 4,552.68 PP

9 Silla ejecutiva de piel

1

457,689 2,159.82 2,159.82 PP

10 Silla secretarial c/negro

1

457,689 1,356.25 1,356.25 PP

11 Silla secretarial negra/ventas

1

457,689 902.86 902.86 PP

12 Silla secretariales

1

457,689 892.86 892.86 PP

13 Sof de 3 asientos c/negro

1

748,596 4,664.64 4,664.64 PP

14

Trituradora de datos 1

748,596 1,336.25 1,336.25 PP

15

Muebles sala de ventas 2

748,596 12,100.16 24,200.32 PP

16

Sillas ejecutivas 6

748,596 1,021.79 6,130.71 PP

17

Telfonos 6 B-157

1,090.48 6,542.86 PP

18

Alarma de seguridad 1 B-157

15,031.25 15,031.25 PP

19

Entrepao de melamina 1 659

9,524.11 9,524.11 PP

20

Escritorio y torre azul 1 6597

5,217.68 5,217.68 PP

21

Estantera bodega 1 1578

6,700.29 6,700.29 PP

D 130,223.55

PP Cotejado con pruebas fsicas -

Referencia

(Cifras expresados en Quetzales)

Unidades Costo Total No. Cdigo Descripcion

MAYAN TECNOLOGIA, S. A.

Mobiliario y Equipo

Auditoria Al 31 de Diciembre de 2011

D - 6

Muestra seleccionada y Factura Examinada D 130,223.55

P. T.

Hecho JG Fecha:

Revisado JAV Fecha:

Fecha Docto Costo

Docto No. Unitario

1 Auto DUKATO Modelo 2008 1 12/1/2008 78975 57,000.00 57,000.00 PP

2 Moto SUZUKI Modelo 2005 1 12/1/2008 15468 8,785.36 8,785.36 PP

3 Automvil KIA Modelo 2007 1 12/1/2008 845125 59,750.00 59,750.00 PP

4 Moto TWINGS Modelo 2005 1 12/1/2008 158543 6,866.20 6,866.20 PP

5 Panel MITSUBISHI I-300 1 12/1/2008 9896 58,900.00 58,900.00 PP

5 Camin HINO Modelo 2007 1 12/1/2008 B-15848 23,571.43 23,571.43 PP

6 Camin HINO Modelo 2006 1 12/1/2008 B-15848 26,029.79 26,029.79 PP

240,902.78

v

100,000.00

P

-35,000.00

D 305,902.78

v

Adiciones Ver PT D-7-1

P

Bajas Ver PT D-7-2

PP Cotejado con pruebas fsicas

Muestra seleccionada y Factura Examinada

No. Cdigo Descripcion

D - 7

Referencia

MAYAN TECNOLOGIA, S. A.

Vehiculos

Auditoria al 31 de Diciembre de 2011

(Cifras expresados en Quetzales)

Unidades Costo Total

P. T.

Hecho JG Fecha:

Revisado JAV Fecha:

Fecha Docto Costo

Docto No. Unitario

1 Mazda 3 1 30-jun-2011 X-7845 100,000.00 100,000.00

D-7 100,000.00 Q

PP Cotejado con pruebas fsicas

Muestra seleccionada y Factura Examinada

Referencia

(Cifras expresados en Quetzales)

Unidades Costo Total No. Cdigo Descripcion

MAYAN TECNOLOGIA, S. A.

Adiciones de Vehiculos

Auditoria al 31 de Diciembre de 2011

D - 7 -1

P. T.

Hecho

Revisado

Fecha Costo Meses a

Docto Unitario Depreciar Anual Mensual Acumulada

Automovil KIA modelo 2007 1 12/1/2008 845125 59,750.00 30 20% 11,950.00 995.83 29,875.00

VENTA

Segn segn Auditoria

Segn Contabilidad Segn Auditoria

Costo Adquisicin59,750.00 59,750.00

(-) Dep Acum -40,670.00 -29,875.00

V/Libros 19,080.00 29,875.00

(-) Venta -35,000.00 -35,000.00

Ganancia -15,920.00 -5,125.00

Caja y Bancos 10,250.00 35,000.00 24,750.00

Depreciacin Acumulada 40,670.00 29,875.00

Vehiculos 35,000.00 59,750.00

Ganancia en negociacin de activos 15,920.00 5,125.00 10,795.00

50,920.00 50,920.00 64,875.00 64,875.00 35,545.00

Variaciones

Docto

No.

Depreciacin

% Unid No. Descripcion

MAYAN TECNOLOGIA, S. A.

Bajas de Vehiculos

Auditoria al 31 de Diciembre de 2011

(Cifras expresados en Quetzales)

JG Fecha:

JAV Fecha:

29,875.00

35,000.00

Segn segn Auditoria 5,125.00 D-5

10,795.00

24,750.00

35,545.00

Ganancia

Variaciones

Valor en

Libros

Ref.

D - 7 -2

P. T.

Hecho JG Fecha:

Revisado JAV Fecha:

Fecha Docto Costo

Docto No. Unitario

Impresor EPSON lq 570 1 12/1/2008 9896 1,952.00 1,952.00

Porttil INSPIRTON 1501 1 12/1/2008 6469 8,229.90 8,229.90

Accesorio p/batera genricos 10 12/1/2008 6469 163.80 1,638.04

UPS CDP Upo 1600w p/servidor 2 12/1/2008 6469 4,948.48 9,896.96

Licencias Windows XP 4 12/1/2008 75485 3,722.41 14,889.64

Impresoras HP 5 12/1/2008 1464 1,669.16 8,345.80

Antivirus Panda CK321854 1 12/1/2008 1464 5,082.60 5,082.60

Computadora Dell pantalla plana 1 12/1/2008 1464 9,185.71 9,185.71

Computadora porttil Hp 1 12/1/2008 9369 11,996.43 11,996.43

CPU IBM modelo m51 1 12/1/2008 9369 5,243.29 5,243.29

Impresora Lser hp rx1950 1 12/1/2008 9369 2,677.68 2,677.68

Laptop Toshiba a135-4796 1 12/1/2008 75483 4,572.47 4,572.47

Licencia Windows XP Espaol 1 12/1/2008 75483 5,231.25 5,231.25

Licencia Microsoft Office 2003 sbe e 1 12/1/2008 75483 5,978.57 5,978.57

Tarjeta de red inalmbrica 1 12/1/2008 1235 1,463.39 1,463.39

UPS forza 500 va/servidor 1 12/1/2008 C-1557 1,356.25 1,356.25

97,739.98

v

22,615.00

v

Adiciones Ver PT D-8-1

P

-

PP Cotejado con pruebas fsicas D 120,354.98

Muestra seleccionada y Factura Examinada

Referencia

MAYAN TECNOLOGIA, S. A.

Equipo de Computo

D - 8

Unidades

Auditoria al 31 de Diciembre de 2011

(Cifras expresados en Quetzales)

Descripcion No. Cdigo Costo Total

P. T.

Hecho JG

Revisado AV

MESES

DEL 31/12/2010

AL 31/12/2011

MOBILIARIO Y EQUIPO

141,500.00 12/31/2008 5 20% 28,300.00 2,358.33 24 56,600.00 12 28,300.00

4,000.00 6/15/2011 5 20% 800.00 66.67 0 - 6 400.00

5,500.00 9/18/2011 5 20% 1,100.00 91.67 0 - 3 275.00

30,200.00 2,516.67 56,600.00 28,975.00

63,676.00 22,400.00

7,076.00 - 6,575.00

^

VEHICULOS

36,000.00 12/15/2008 5 20% 7,200.00 600.00 24 14,400.00 12 7,200.00

10,000.00 12/3/2008 5 20% 2,000.00 166.67 24 4,000.00 12 2,000.00

79,000.00 12/3/2008 5 20% 15,800.00 1,316.67 24 31,600.00 12 15,800.00

16,500.00 4/15/2011 5 20% 3,300.00 275.00 0 - 8 2,200.00

10,000.00 12/15/2011 5 20% 2,000.00 166.67 0 - 0 -

30,300.00 2,525.00 50,000.00 27,200.00

75,000.00 37,950.00

25,000.00 - 10,750.00 -

^

EDIFICIO

943,000.00 4/30/2009 20 5% 47,150.00 3,929.17 20 78,583.33 12 47,150.00

1,025,000.00

47,150.00 3,929.17 78,583.33 47,150.00

102,500.00 102,500.00

23,916.67 - 55,350.00 -

^

185,183.33 103,325.00

241,176.00 162,850.00

55,992.67 - 59,525.00 -

^

D - 9

MAYAN TECNOLOGA, S. A.

Depreciacion Acumulada

Auditoria Al 31 de Diciembre de 2011

ACTIVO

Fecha de

Adquisicion

AOS DE

VIDA UTIL

Tiempo en

Uso Al

31-12-10

(Cifras expresados en Quetzales)

Depreciacin

del periodo

31-12-11

Saldo segn auditoria

Depreciacin

al 31-12-10

REF

Depreciacin Gasto

Anual

Saldo segn Contabilidad

DIFERENCIA

Mensual

%

Deprec.

Saldo segn auditoria

Saldo segn Contabilidad

DIFERENCIA

Saldo segn auditoria

DIFERENCIA

Saldo segn Contabilidad

DIFERENCIA

Saldo segn auditoria

Saldo segn Contabilidad

Fecha: 15-ene-12

Fecha: 28-ene-12

84,900.00 56,600.00

400.00 3,600.00

275.00 5,225.00

85,575.00 65,425.00

86,076.00

501.00 -

21,600.00 14,400.00

6,000.00 4,000.00

47,400.00 31,600.00

2,200.00 14,300.00

- 10,000.00

77,200.00 74,300.00

112,950.00

35,750.00 -

125,733.33 817,266.67

125,733.33 817,266.67

205,000.00 #REF!

79,266.67 -

288,508.33 956,991.67

404,026.00 #REF!

115,517.67 - -

Depreciacin

Acumulada al 31-

12-11

D - 9

Valor en Libros

al 31-12-11

P. T.

Hecho JG Fecha: 15-ene-12

Revisado AV Fecha: 28-ene-12

Saldo de Audit. Saldo de Cont. Saldo Inicial

al 31/12/2007 al 31/12/2011 de Auditoria

Inversin 75,000.00 Q - Q - Q 75,000.00 Q E-6

75,000.00 Q - Q - Q 75,000.00 Q

^ ^ ^ ^

^

= Sumado Vertical

En base a los resultados realizados a los Estados Financieros de la Empresa MAYAN TECNOLOGA, S.A. al 31 de diciembre de 2011 en el

area de Inversiones concluimos que las cifras expresadas en dicho rubro son razonables conforme a Normas Internacionales de

Auditoria y Normas Internacionales de Informacin Financiera.

MAYAN TECNOLOGA, S. A.

E

Inversiones

Auditoria Al 31 de Diciembre de 2011

(Cifras expresadas en Quetzales)

No. Cuentas

Ajustes y Reclasificaciones

Refer.

Debe Haber

P. T.

Hecho JG Fecha: 15-ene-12

Revisado AV Fecha: 28-ene-12

REALIZO FECHA REFERENCIA

Objetivos:

1- Procedimientos Obligatorios:

E-1

Programa de Auditoria

Inversiones

AudItoria Al 31 De Diciembre de 2011

7. Que los saldos estn adecuadamente presentadas y reveladas.

4. Que las transacciones hayan registrado al 100%.

1. Verifique y revise las acciones que estan registradas en el rubro de la cuenta de inversiones.

2. Recalcule y evale los intereses que se devenga de acuerdo a las polticas de la empresa.

3. Asegrese de la presentacin en el Activo Corriente.

DESCRIPCIN

MAYAN TECNOLOGA, S. A.

5. Que los saldos estn adecuadamente valuadas.

6. Que los saldos estan adecuadamente medidos.

1. Que el saldo de Inversiones exista.

2. Que el saldo de Inversiones sea propiedad de la empresa.

3. Que las transacciones hayan ocurrido.

1.6

1.7

2- Otros procedimientos:

2.1

2.2

2.3

P. T.

Hecho JG Fecha: 15-ene-12

Revisado AV Fecha: 28-ene-12

RESPUESTA

SI O NO

FECHA REFERENCIA PLANTEAMIENTO

MAYAN TECNOLOGA, S. A.

E-2

Cuestionario de Control Interno

Inversiones

AudItoria Al 31 De Diciembre de 2011

MAYAN TECNOLOGA, S. A. P. T.

Observaciones y Recomendaciones Hecho JG Fecha: 15-ene-12

Cargos Diferidos Revisado AV Fecha: 28-ene-12

AudItoria Al 31 De Diciembre de 2011

No. Observaciones Recomendaciones

E-3