Documenti di Didattica

Documenti di Professioni

Documenti di Cultura

Texto Didáctico PDF

Caricato da

Gaby Zamora EstelaTitolo originale

Copyright

Formati disponibili

Condividi questo documento

Condividi o incorpora il documento

Hai trovato utile questo documento?

Questo contenuto è inappropriato?

Segnala questo documentoCopyright:

Formati disponibili

Texto Didáctico PDF

Caricato da

Gaby Zamora EstelaCopyright:

Formati disponibili

9

Captulo 1

INTRODUCCIN AL CONTROL DE COSTOS Y PRESUPUESTO

OBJETIVOS DE APRENDIZAJE

1. Interpretar cmo se utilizan los presupuestos en la planeacin.

2. Analizar cmo se utilizan los reportes del desempeo en el proceso de control.

3. Definir los trminos del costo utilizados en la planeacin, el control y la toma de

decisiones.

Usted podra ser gerente de una empresa de productos industriales, o el director de

recursos humanos de una empresa comercial, o tal vez dueo de su propia compaa.

En estos y en otros puestos administrativos tendr que planear operaciones, evaluar

colaboradores y tomar decisiones utilizando informacin contable. En algunos casos

ser til la informacin del estado de situacin financiera, el estado de resultados, el

estado de utilidades retenidas y el estado de flujo de efectivo. Sin embargo, la mayora

de la informacin de estos estados es ms importante para los usuarios externos de la

informacin contable, como accionistas y acreedores. Adems, necesitar informacin

que haya sido preparada especficamente para los administradores de la empresa, que

son los usuarios internos de la informacin contable. A este tipo de informacin se le

denomina informacin contable administrativa.

Virtualmente, todos los administradores necesitan planear y controlar sus operaciones

y tomar una serie de decisiones. La meta de la gestin de costos es proporcionarles la

informacin que necesitan para planear, controlar y tomar decisiones. Si la meta de

usted es ser un administrador eficiente, entonces es esencial que cuente con un

perfecto conocimiento de la gestin de costos.

PLANEACIN

Una actividad clave en todas las compaas es la planeacin. Un plan transmite a los

empleados las metas de la compaa y especifica los recursos necesarios para

alcanzarlas.

10

Presupuestos para la planeacin. A los planes financieros elaborados por contadores

administrativos se les denomina presupuestos. Es posible elaborar una gran variedad

de presupuestos. Por ejemplo, un presupuesto de utilidades indica la utilidad neta que

se planea, un presupuesto de flujo de efectivo el flujo de entrada y salida de efectivo, y

un presupuesto de produccin indica la cantidad de produccin que se planea y el

costo esperado.

CONTROL

En la organizacin, el control se logra evaluando el rendimiento de los administradores

y de las operaciones de las cuales son responsables. Es importante la diferencia entre

evaluar administradores y evaluar las operaciones que controlan. A los administradores

se les evala para determinar cmo se deber recompensar o castigar su rendimiento,

lo cual los motiva para que su rendimiento sea en un nivel ms alto.

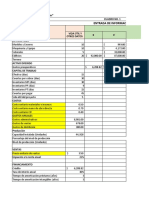

Presupuesto del costo de produccin:

EMPRESA INDUSTRIAL 123

Costos de produccin presupuestados

para el ejercicio terminado el 31 de diciembre de 20XX

Produccin presupuestada 100.000 Kilos helados

Costo de los ingredientes $150.000,00

Costo de la mano de obra 200.000,00

Arriendos 40.000,00

Depreciacin 60.000,00

Otros 50.000,00

Total costo de produccin presupuestado $ 500.000,00

Reportes de rendimiento para control. Los reportes que se utilizan para evaluar el

rendimiento de los administradores y de las operaciones que controlan se denominan

reportes de rendimiento. Aun cuando no existe un mtodo generalmente aceptado

para la elaboracin de un reporte de rendimiento, tales reportes implican la

comparacin del rendimiento en el ejercicio actual con el rendimiento de un ejercicio

anterior o con el rendimiento planeado (presupuestado).

11

Supongamos, por ejemplo, que durante el 20XX La Empresa Industrial 123 produjo los

100.000 kilos de helados e incurri en los siguientes costos:

Costo de los ingredientes $170.000,00

Costo de mano de obra 195.000,00

Renta 40.000,00

Depreciacin 60.000,00

Otros 55.000,00

Costo total real de produccin $520.000,00

Normalmente los reportes de rendimiento slo sugieren las reas que se deben

investigar, no proporcionan informacin definitiva sobre el rendimiento. Por ejemplo, el

reporte de rendimiento que presentamos indica que algo pudiera estar faltando en el

control del costo de los ingredientes. Los costos reales son $40,000 ms altos que lo

presupuestado. Tal vez haya aumentado el precio de una fruta o del azcar. Tal vez un

horno no funcion bien, con el consecuente desperdicio de ingredientes. La

administracin deber investigar estas posibilidades antes de tomar una accin

correctiva.

EMPRESA INDUSTRIAL 123

Reporte de rendimiento, costos de produccin

del ejercicio terminado al 31 de diciembre del 20XX

Presupuesto

Presupuesto Real menos real

Produccin 100.000 k helados 100.000 k helados

Costo de los ingredientes $150.000,00 $170.000,00 ($20,000)

Costo de la mano de obra 200.000,00 195.000,00 5,000

Arriendo 40.000,00 40.000,00 -0-

Depreciacin 60.000,00 60.000,00 -0-

Otros 50.000,00 55.000,00 ( 5,000)

Costo total de produccin $500.000,00 $520.000,00 ($20,000)

Aunque los reportes de rendimiento pueden no proporcionar respuestas definitivas, de

cualquier manera son extremadamente tiles. Los administradores los pueden usar

para etiquetar las reas que necesitan ms atencin y para evitar las reas que estn

bajo control. Parecera no ser necesario, por ejemplo, investigar la mano de obra, renta,

depreciacin u otros costos, ya que stos son iguales o estn relativamente cerca del

nivel de costo planeado. Cuando los administradores utilizan los reportes de

12

rendimiento, normalmente siguen el principio de administracin por excepcin. Esto

significa que los administradores investigan aquello que se aparta del plan y que

parece ser excepcional; nunca investigan los desvos menores del plan.

TOMA DE DECISIONES

La toma de decisiones es parte integral del proceso de planeacin y control las

decisiones se toman para premiar o castigar a los administradores, y las decisiones se

toman para cambiar las operaciones o para revisar los planes. Debe la compaa

aumentar un producto nuevo? Debe dar de baja un producto existente? Debe

fabricar un componente utilizado en el montaje de su producto principal o contratar a

otra compaa para que produzca el componente? Qu precio debe dar una empresa

a un producto nuevo? Estas preguntas indican tan slo algunas de las decisiones clave

a las que las compaas se enfrentan. Lo bien que tomen estas decisiones determinar

la futura rentabilidad y, posiblemente, la supervivencia de la compaa. Otorgando la

importancia que merece una buena toma de decisiones, dedicaremos todo el captulo 4

al tema. A continuacin ver que una de las dos ideas clave de la gestin de costos

est relacionada con la toma de decisiones y su enfoque al llamado anlisis

incremental.

TERMINOS UTILIZADOS PARA COMENTAR LA PLANEACIN, EL CONTROL, Y

LA TOMA DE DECISIONES

Cuando los administradores comentan la planeacin, el control y la toma de decisiones,

utilizan la palabra costo. Lamentablemente, el significado que dan a esta palabra es

ambiguo en algunos casos. En esta seccin se definen los trminos clave de costo, de

manera que se tenga el vocabulario contable necesario para tratar temas relacionados

con la planeacin, control y toma de decisiones. La exposicin ser breve debido a que

estos trminos los examinaremos con detalle en captulos posteriores.

COSTOS VARIABLES Y COSTOS FIJOS

La clasificacin de un costo como variable o fijo depende de si el costo cambia o

permanece igual en relacin con el nivel de la actividad industrial.

13

Costos variables. Los costos que aumentan o disminuyen en respuesta a los

aumentos o disminuciones en el nivel de actividad industrial se denominan costos

variables. Los materiales y parte de los costos indirectos de fabricacin son costos

variables porque fluctan con los cambios en la produccin (actividad industrial).

Supongamos que la empresa 123 incurri en $8.750,00 en costo de materiales y

$2.500,00 en costos indirectos de fabricacin en el mes anterior, en el cual la

produccin fue de 5.000 k H. Cunto tendr que planear la compaa en costo

variable para el mes actual si se espera que la produccin aumente en 20 por ciento a

8.000 k H.? Suponiendo que los costos cambien en proporcin a los cambios en la

actividad, si la produccin aumenta en 20 por ciento, entonces el costo aumentar en

20 por ciento. Por lo tanto, el material directo deber aumentar a $10.500,00 (es decir

$8.750,00 X 1.20) y costos indirectos de fabricacin a $3.000,00 (es decir, $2.500,00 X

1.20).

Mes anterior Mes actual

Produccin 5.000 k H. Por unidad 6.000 k H. Por unidad

Costos variables:

Material directo $8.750,00 $1,75 $10.500,00 $1,75

Costos Indirectos 2.500,00 0,50 3.000,00 0,50

Total de costos variables $11.250,00 $2,25 $13.500,00 $2,25

Observe que aunque el total del costo variable aumenta de $11.250,00 a $13.500,00 al

cambiar la produccin de 5.000 a 6.000 unidades, el costo variable por unidad no

cambia, contina siendo de $2,25 por k H. Con un costo variable de $2,25 por unidad,

el costo variable aumenta $2.250,00 (es decir, $2,25 X 1.000) cuando la produccin

aumenta en 1.000 unidades.

Costos fijos. Los costos que no cambian con los cambios en el nivel de actividad

comercial se denominan costos fijos. La depreciacin, arriendos, mano de obra directa

(en nuestro pas es fijo por la unificacin salarial, las horas extras se considera variable

y se carga a los costos indirectos de fabricacin) son costos que normalmente no

cambian cuando existen cambios en la actividad industrial. Supongamos que en el mes

anterior la empresa 123 incurri en $2.000,00 en mano de obra directa y $1.500,00 en

costos indirectos de fabricacin (parte fija). Si la compaa aumenta la produccin a

6.000 k de helados en el mes actual, los niveles de costos fijos deben seguir siendo los

14

mismos que cuando la produccin era de 5.000 unidades. Sin embargo, en el caso de

los costos fijos, el costo por unidad cambia al presentarse cambios en la produccin. Al

aumentar la produccin, el monto constante del costo fijo se divide entre un nmero

ms grande de unidades. Esto baja el costo fijo por unidad. Con un aumento en la

produccin de 5.000 a 6.000 unidades, el total de costos fijos sigue siendo de

$3.500,00. Sin embargo, observe que el costo fijo por unidad disminuye de $ 0,70 a $

0,585 por unidad.

Mes anterior Mes actual

Produccin 5.000 k H. Por unidad 6.000 k H. Por unidad

Costos fijos:

Mano de obra directa $2.000,00 $0,40 $2.000,00 $0,333

Costos Indirectos 1.500,00 0,30 1.500,00 0,25

Total de costos fijos $3.500,00 $0,70 $3.500,00 $0,585

Costos histricos o amortizados

Los costos incurridos en el pasado se denominan costos histricos. Estos costos no

son importantes en la toma de decisiones actual ya que no cambian por las nuevas

condiciones resultantes. Por ejemplo, suponga que comprar usted en $3,00 un boleto

para ir al cine. Antes de la funcin encuentra un amigo que lo invita al Tentadero. Si

asiste al tentadero no podr ir al cine. El costo del boleto no es importante en su

decisin de ir o no ir al Tentadero. Lo importante es qu tanto disfrutar en el

Tentadero en comparacin con la pelcula y en cunto puede vender el boleto (no

cunto pag por l). Ya sea que vaya al cine o asista al Tentadero, ya pag $3,00 (el

precio del boleto para el cine, el cual est amortizado o absorbido).

Costos de oportunidad

El valor de los beneficios no obtenidos al seleccionar una alternativa en lugar de otra es

el costo de oportunidad. Por ejemplo, supongamos que la empresa 123 rechaza un

pedido por 500 k helado para una cadena de tiendas de abarrotes, ya que si lo acepta

no podr cumplir con los tiempos de entrega de los pedidos que ya acept.

Supongamos que el pedido hubiera generado un ingreso adicional por $300,00 y

15

costos adicionales por $100,00. En este caso, el costo de oportunidad (el beneficio neto

no obtenido o perdido) relacionado con el cumplimiento de los tiempos lmite de

entrega actuales es de $200,00 (es decir, $300,00 - $100,00).

Costos directos y costos indirectos

Los costos directos son los que se pueden rastrear directamente a un producto,

actividad o departamento. Los costos indirectos son aquellos que no se pueden

rastrear, o que no vale la pena rastrear. La diferencia entre un costo directo y uno

indirecto depende del objeto del costo que se est rastreando. Por ejemplo, la

empresas 123 tiene instalaciones de produccin en Riobamba y en Ambato, e incurre

en costos de seguro por separado en cada una de las instalaciones. El costo del

seguro de las instalaciones en Riobamba es obviamente un costo directo de esa

planta. Sin embargo, el costo del seguro es un costo indirecto de los diferentes tipos de

helado que se producen ah, ya que no es posible hacer el rastreo directo del costo de

seguro a cada tipo de helado.

Costos controlables y costos no controlables

Un administrador puede influir en un costo controlable pero no puede influir en un

costo no controlable. La diferencia entre los costos controlables y los no controlables

es importante especialmente al evaluar el rendimiento del administrador. No se deber

dar una evaluacin desfavorable a un administrador si los costos no controlables

aumentan desmesuradamente.

Como ejemplo de los costos controlables y los no controlables considere el caso de un

supervisor de planta. Esta persona influye en los costos de mano de obra y de

materiales al hacer la programacin de los trabajadores y asegurar un proceso de

produccin eficiente. De esta manera, los costos de la mano de obra y de los

materiales son costos controlables por el supervisor. Sin embargo, el supervisor no

puede determinar el seguro de la planta; el administrador de la planta o un especialista

en seguros toman la decisin del seguro. Por lo tanto, el costo del seguro es un costo

no controlable por el supervisor, pero s lo es para el administrador o el especialista en

seguros.

16

En resumen existen dos ideas que son fundamentales para entender el uso de la

informacin de la gestin de costos en la planeacin, control y toma de decisiones.

Recuerde estas dos ideas a medida que avance en su carrera en el mundo de los

negocios.

LA TOMA DE DECISIONES SE APOYA EN EL ANLISIS INCREMENTAL

El anlisis incremental es la forma correcta de enfocar la solucin a todos los

problemas de negocios. Bsicamente, el anlisis incremental implica calcular la

diferencia en ingreso y la diferencia en costo entre las alternativas para tomar una

decisin. La diferencia en ingreso es el ingreso incremental de una alternativa en

comparacin con otra, mientras que la diferencia en costo es el costo incremental de

una alternativa en comparacin con otra. Si una alternativa rinde una ganancia

incremental (la diferencia entre el ingreso incremental y el costo incremental), entonces

se dar preferencia a tal alternativa. En el siguiente ejemplo simplificado se deber

elegir la decisin alternativa 2, en lugar de la alternativa 1, ya que rinde una utilidad

incremental de $400,00.

Comparacin de dos decisiones alternativas

Alternativa uno Alternativa dos

Ingresos $1.000,00 $1.600,00 = $600,00 Ingreso

Incremental

Costos 600,00 800,00 = 200,00 Costo Incremental

Utilidad $ 400,00 $ 800,00 = $400,00 Utilidad ncremental

Recuerde que el presupuesto de costos de produccin anual de 100.000 k helados era

de $500.000,00; integrado de la siguiente manera:

1. La toma de decisiones se apoya en un anlisis

incremental un anlisis de los ingresos que aumentan

(disminuyen) y los costos que aumentan (disminuyen)

cuando se selecciona una decisin como alternativa.

2. Usted obtiene lo que mide!

17

EMPRESA INDUSTRIAL 123

Costos de produccin presupuestados

para el ejercicio terminado el 31 de diciembre del 20XX

Produccin presupuestada 100.000 Kilos helados

Costo de los ingredientes $150.000,00

Costo de la mano de obra 200.000,00

Arriendos 40.000,00

Depreciacin 60.000,00

Otros 50.000,00

Total costo de produccin presupuestado $ 500.000,00

Costo por unidad $5,00

Ahora, suponga que una cadena de heladeras quiere colocar una orden por 5.000 k

helados para el prximo ao a $4,50 cada uno. En este caso las alternativas son: 1)

aceptar la orden, o 2) rechazarla. En principio parece que se debe rechazar la orden,

ya que el precio de $4,50 es menor que el costo total estimado por kilo de helado en el

presupuesto de $5,00 (es decir, el costo total presupuestado de $500.000,00 dividido

entre 100.000 k H). Sin embargo, si se acepta la oferta, el ingreso incremental (el

aumento en el ingreso) ser de $11.250,00 y el costo incremental (el aumento en el

costo) ser de $11.250,00.

Ingreso incremental (5.000 k H. * $4,50 por k H) $22.500,00

Menos costos incrementales:

Aumento en materiales (5.000 * $1,75) 8.750,00

Aumento en CIF Variables (5.000 * $0,50) 2.500,00 $11.250,00

Utilidad Incremental $11.250,00

USTED OBTIENE LO QUE MIDE!

La segunda idea clave en la contabilidad administrativa es: "Usted obtiene lo que

mide!" En otras palabras, las mediciones del rendimiento tienen gran influencia en el

comportamiento de los administradores.

Usted obtiene lo que mide!

Las mediciones del rendimiento actan sobre la conducta

Mediciones de rendimiento Acciones de los administradores

18

Las compaas pueden elegir entre un gran nmero de mediciones del rendimiento en

el momento de decidir la manera como quieren evaluar el rendimiento. Algunos

ejemplos de mediciones empleadas comnmente son las utilidades, participacin en el

mercado, ventas a clientes nuevos, tiempo de desarrollo del producto, unidades

defectuosas producidas y cantidad de retrasos en las entregas. Pero debido a que las

recompensas dependen del buen rendimiento tomando como base una medida

especfica, los empleados enfocan su atencin a lo que se mide y pueden dejar un

poco a un lado lo que no se mide.

19

AUTOEVALUACIN

1. El objetivo principal del control de costos y presupuestos es:

a. Proporcionar informacin a los inversionistas actuales y a los posibles

inversionistas de la compaa.

b. Proporcionar informacin a los acreedores al igual que a los inversionistas,

actuales y futuros.

c. Proporcionar informacin a acreedores, autoridades fiscales y a los

inversionistas.

d. Proporcionar informacin para la planeacin, el control y la toma de

decisiones.

2. Empate los siguientes trminos con las actividades administrativas que se

describen a continuacin:

a. Planeacin

b. Control

c. Toma de decisiones

(1) Esta actividad administrativa implica cambios de las operaciones, revisin de

los planes, o recompensa/castigo a los administradores.

(2) Esta actividad administrativa compara los resultados reales con los

planeados, como base para la accin correctiva.

(3) Esta actividad administrativa formula metas, las comunica a los empleados y

especifica los recursos necesarios para alcanzarlas.

3. Cul de las siguientes afirmaciones sobre presupuestos es falsa?

a. Los presupuestos se pueden expresar en valores monetarios, en cantidad o

en ambos.

b. Los presupuestos reflejan los ingresos proyectados, gastos proyectados,

flujos de efectivo proyectados, o cantidades proyectadas de entradas y

salidas.

c. Los presupuestos se deben elaborar de acuerdo con los PCGA.

d. Los presupuestos son tiles tanto para planeacin como para control.

20

4. Cul de los siguientes datos es ms probable que sea un costo variable?

a. Depreciacin.

b. El costo de los materiales utilizados en la produccin.

c. Arriendo.

d. Publicidad.

5. Cul de los siguientes es ms probable que sea un costo fijo?

a. El costo de los materiales utilizados en la produccin.

b. Arriendo.

c. Costo de la mano de obra directa.

d. Comisiones.

6. Los costos en que se incurri en el pasado son:

a. Costos de oportunidad.

b. Costos directos.

c. Costos amortizados.

d. Costos variables.

7. Los costos ____________________ se pueden rastrear directamente a un

producto, actividad o departamento, mientras que los costos _____________ no

se pueden rastrear.

8. El sueldo que un estudiante no percibe mientras est en el colegio es un ejemplo

de:

a. Costos de oportunidad.

b. Costos directos

c. Costos amortizados

d. Costos variables.

9. Cite las dos ideas clave de la gestin de costos que se mencionaron en el

captulo.

21

EJERCICIOS DE APLICACIN

1. Los presupuestos en la gestin de costos. KOLA, un productor de bebidas

para deportistas, est elaborando su presupuesto del costo de produccin para mayo.

Los costos reales en abril fueron:

KOLA

Costos de produccin

Abril del 2008

Produccin 200.000 botellas

Costo de ingredientes (variable) $ 20.000,00

Costo de empaque (variable) 40.000,00

Mano de obra (variable) 80.000,00

Depreciacin (fijos) 10.000,00

Otro (fijo) 30.000,00

Total $180.000,00

Se pide:

a. Usando esta informacin, elabore un presupuesto para mayo. Suponga que

la produccin aumentar a 240.000 botellas, reflejando un aumento anticipado en las

ventas relacionado con una nueva campaa de mercadotecnia.

b. Sugiere el presupuesto que se necesitarn trabajadores adicionales?

Suponga que el salario es de $20,00 la hora. Cuntas horas ms de mano de obra se

necesitarn en mayo? Qu sucedera si la administracin no previera la necesidad de

mano de obra adicional en mayo?

c. Calcule el costo real por unidad en abril y el costo por unidad presupuestado

para mayo. Explique por qu se espera que baje el costo por unidad.

2. Anlisis incremental. Considere la informacin del costo de produccin para KOLA

en el problema 1. Actualmente, la compaa est produciendo y vendiendo 200.000

botellas de su bebida para deportistas. La bebida se vende a $1,20 la botella. La

22

compaa est considerando bajar el precio a $1,00. Suponga que esta accin

aumentar las ventas a 250.000 botellas.

Lo que se requiere

a. Cul es el costo incremental de la produccin de 50.000 botellas adicionales?

b. Cul es el ingreso incremental relacionado con la reduccin en precio de $0,20

en cada botella?

c. Debe Surge bajar el precio de este producto?

3. Presupuestos en el control de costos. Usted como gerente de ventas de 123,

elabor el siguiente presupuesto para el 2008:

Departamento de ventas

Costos presupuestados, 20XX

(Suponiendo ventas por $ 10000.000,00)

Sueldos $400.000,00

Comisiones 100.000,00

Publicidad 80.000,00

Cargo por espacio en oficinas 2.000,00

Suministros para oficina y formas 1.000,00

Total $583.000,00

Despus de presentado el presupuesto, el presidente de 123 lo examin y recomend

que se aumentara la publicidad a $100.000,00. Adems, quiere que usted presupueste

un nivel de ventas de $11000.000,00. Este nivel se deber alcanzar sin aumentar la

fuerza de ventas.

Lo que se requiere

a. Suponga que el cargo por arriendo en oficinas es un costo fijo. Por qu es

razonable esta suposicin?

23

b. Elabore un presupuesto revisado de acuerdo con la recomendacin de la

presidencia

4. Reportes de rendimiento. A continuacin se muestra un reporte de rendimiento

que compara la utilidad presupuestada con la real del departamento de ropa para nios

de TIENDA DE ROPAS DE NIO BONITO para el mes de octubre.

TIENDA DE ROPA DE NIOS BONITO

Ropa para nios

Reporte de rendimiento

Octubre del 20XX

Presupuesto Real Diferencia

Ventas $400.000,00 $450.000,00 $50.000,00

Menos:

Costo de mercanca 200.000,00 270.000,00 70.000,00

Sueldos personal de ventas 40.000,00 44.000,00 4.000,00

Utilidad controlable $160.000,00 $136.000,00 ($24.000,00)

Lo que se requiere

a. Evaluar el departamento en trminos de sus aumentos en ventas y gastos.

Cree usted que sera conveniente investigar uno o los dos aumentos en gastos?

b. Considerar el costo por energa elctrica de toda la tienda. Es ste un costo

controlable o no controlable para el administrador del departamento de ropa para

nios? Sera til incluir una parte proporcional del costo de energa elctrica de toda

la tienda en el reporte de rendimiento de ropa para nios?

4. Reportes de rendimiento. Al final del 20XX, el director de finanzas de 123, recibi

un reporte en el que se comparan los costos de produccin presupuestados con los

reales de la planta de la compaa en Riobamba:

24

Costos de fabricacin

Planta Riobamba

Presupuesto vs. real

20XX

Presupuesto Real Diferencia

Materiales $2000.000,00 $2200.000,00 $(200.000,00)

Mano de obra directa 1500.000,00 1600.000,00 (100.000,00)

Sueldos de supervisores 300.000,00 350.000,00 (50.000,00)

Servicios pblicos 40.000,00 41.000,00 (1.000,00)

Mantenimiento a maquinaria 160.000,00 163.000,00 (3.000,00)

Depreciacin del edificio 40.000,00 40.000,00 -0-

Depreciacin del equipo 135.000,00 137.000,00 (2.000,00)

Limpieza 90.000,00 105.000,00 (15.000,00)

Total $4265.000,00 $4636.000,00 $(371.000,00)

Su primer pensamiento fue que los costos deban estar fuera de control, ya que los

costos reales exceden al presupuesto en ms de $300.000,00. Sin embargo, pronto

record que el presupuesto se haba elaborado suponiendo un nivel de produccin de

50.000 unidades. En realidad, en 2008 la planta Riobamba produjo 55.000 unidades.

Lo que se requiere

a. Considerando que la produccin fue superior a la planeada, se deber

esperar que todos los costos reales sean superiores a los presupuestados? Qu

costos se podra esperar que aumentaran y cules se podra esperar que

permanecieran relativamente constantes?

b. El gerente est sumamente ocupado pues la compaa tiene otras seis

plantas. Por lo tanto, no puede invertir tiempo investigando cada desvo del

presupuesto. Considerando lo anterior, en qu costo se deber concentrar al realizar

la investigacin de las diferencias en el presupuesto?

25

Captulo 2

LOS COSTOS Y SU INFLUENCIA EN LA FIJACIN DE PRECIOS, ANLISIS

COSTO-VOLUMEN-UTILIDAD

OBJETIVOS ESPECFICOS

1. Explicar para que sirve la determinacin de costos en la fijacin de precios.

2. Analizar los distintos mtodos de clculo para fijar precios.

3. Elaborar los distintos informes de precios en base a los mtodos aprendidos.

4. Identificar los patrones de comportamiento comunes de los costos.

5.

6. Realizar anlisis costo-volumen-utilidad de productos solos.

7. Realizar anlisis costo-volumen-utilidad de productos mltiples.

El Precio de Venta

Debemos realizar una diferencia entre el Costo y el Gasto, los Costos representan una

porcin del precio de adquisicin de artculos propiedades o servicios, los Gastos son

costos aplicados contra el ingreso de un periodo determinado. Las ventas de Costos se

componen de ventas detalladas para los elementos del costo que comprenden las

Materias Primas Directas, Mano de Obra Directa y Gasto de fabricacin.

Para llegar a la determinacin del precio de venta, lgico es determinar entonces

primero a travs de los diferentes registros contables utilizados en el proceso de

produccin el costo del producto, esencialmente por medio de la Hoja de Costos,

donde obtengo el costo unitario sin adicionar el margen de contribucin, que es

complemento adicional al proceso de produccin.

Posterior a lo anterior, es decir a la obtencin del costo unitario del bien. El precio de

venta se constituye adicionando el margen de contribucin o utilidad que

necesariamente debe contemplar o involucrar: 1) a la recuperacin de los Gastos

(Administracin, Ventas y Financieros); 2) a la fluctuacin de precios ocasionados por

los ndices inflacionarios; y, 3) a los precios regulados por el mercado (competencia).

26

Los costos como base para fijar precios de venta

Anteriormente la empresas fijaban los precios de venta considerando un porcentaje

sobre el costo de produccin, el mismo que les permita cubrir sus gastos operacionales

y financieros y alcanzar una utilidad para la empresa, adems se aplicaba la alternativa

de conociendo el precio de la competencia, igualarlo o bajar una mnima cantidad para

poder vender, estas y otras formas de fijar precios, inclusive hasta la actualidad se

aplican, sin embargo, la competencia creciente de los ltimos aos ha obligado que los

empresarios busquen mejores alternativas que les permita ser ms competitivos y lo

ms importante mantener sus niveles de ventas, para poder proyectar un crecimiento

de la industria, recuperar el capital invertido, obtener una TIR positiva que genere

expectativas y motivacin de que su inversin es rentable.

ltimamente los empresarios han buscado bajar sus costos, sin analizar cules de ellos

son los que deben ser ajustados, o, a su vez han disminuido la calidad del producto

para que su precio sea atractivo al cliente, sin embargo no se han logrado resultados

satisfactorios, por esto es necesario considerar y analizar varios tipos de fijar precios,

entre los que tenemos:

Mtodo del costo total o absorbente, o, costos incurridos

Mtodo del costo de conversin

Mtodo del rendimiento sobre la inversin

Mtodo del costeo directo

Mtodo de los Canales de Distribucin

Mtodo del costo total o absorbente, o, costos incurridos

En est mtodo se consideran para su clculo todos los costos-y gastos sean fijos y

variables, es decir todos los recursos financieros utilizados pata producir y vender.

Bajo este mtodo observamos lo siguiente:

1. No se logra ser competitivos cuando la competencia est manejando el

mercado.

2. No considera la afectacin que tiene la oferta y demanda en el mercado, puesto

que el establecimiento del precio es rgido.

27

3. Puede salirse con facilidad del mercado.

4. Por considerar costos histricos o predeterminados, los precios no se ven

afectados por la inflacin real y que est afectando al mercado en los momentos

de la produccin actual y consiguiente fijacin de precios.

5. Inaplicabilidad de la afectacin que tiene el volumen de produccin y ventas

sobre los costos fijos.

6. No se presenta una adecuada distribucin de los CIF a los costos de produccin.

La obtencin del precio bajo este mecanismo lo observamos a continuacin:

CUENTAS REFERENCIA DATOS TOTAL C. UNITARIO

Materia Prima Directa Tomado de Hoja de Costos 245.750,00 6,93

Mano de Obra Directa Tomado de Hoja de Costos 16.874,00 0,48

Costos Indirectos de Fabricacin: 109.631,00

Materias Primas Indirectas Tomado de Libro Mayor 82.452,00 2,32

Mano de Obra Indirecta Tomado de Libro Mayor 11.653,00 0,33

Servicios Bsicos Tomado de Libro Mayor 3.574,00 0,10

Arriendo de planta industrial Tomado de Libro Mayor 1.200,00 0,03

Combustibles y Lubricantes Tomado de Libro Mayor 2.458,00 0,07

Depreciacin (activos de produccin) Tomado de Libro Mayor 5.245,00 0,15

Repuestos y Accesorios Tomado de Libro Mayor 1.249,00 0,04

Asistencia Tcnica Tomado de Libro Mayor 1.800,00 0,05

Costo de Produccin 372.255,00 10,49

Gastos Administrativos y Ventas 12.746,00 0,36

Costos y Gastos Totales 385.001,00 10,85

Unidades Producidas Tomado de Hoja de Costos 35.475

Costo de Produccin Tomado de Hoja de Costos 10,85

Margen de Utilidad 15% 1,63 1,63

Precio de Venta 12,48 12,48

Mtodo con base en el Costo de Conversin

Bajo este mtodo se considera como base para fijar el precio de venta el costo de

conversin, es decir los elementos del costo que se utilizan para transformar la materia

prima como son la Mano de obra directa y los Costos Indirectos de Fabricacin, no se

aplica el porcentaje de utilidad sobre la materia prima considerando que sta se

recupera al momento de transferir al cliente el producto terminado, aadindose

posteriormente conjuntamente con los gastos operacionales.

28

CUENTAS

TOTAL

C. UNITARIO

Mano de Obra Directa

16.874

0,48

Costos Indirectos de Fabricacin

109.631

3,09

Costo de Conversin

126.505

3,57

Margen de Utilidad (15%)

18.976

0,53

Materia Prima Directa

245.750

6,93

Gastos Administrativos y Ventas

12.746

0,36

COSTO TOTAL

403.977

Precio de Venta 11,39

ANLISIS:

Este mtodo como es lgico genera un precio de venta menor puesto que no se

margina utilidad sobre la materia como se hace en el costeo total, esto permitir ser

ms competitivo.

Mtodo del Rendimiento sobre la Inversin

En este mtodo se evala si la utilidad obtenida es adecuada pero no solamente

relacionndola con las ventas sino que tambin se la compara con los recursos que los

accionistas o propietarios de la industria han invertido en la empresa, puesto que no

siempre las utilidades de un periodo reflejan buena rentabilidad considerando que el

porcentaje debe ser mayor al que obtendra el inversionista si realizara otras

actividades o inversiones.

Aplicacin: Para demostrar lo mencionado presentamos los resultados y las

inversiones efectuadas por dos compaas, as:

29

RENTABILIDAD SOBRE LAS VENTAS

EMPRESA "A" EMPRESA "B"

VENTAS 560.000,00 475.000,00

COSTOS Y GASTOS 410.000,00 370.000,00

UTILIDAD 150.000,00 105.000,00

PORCENTAJE DE RENTABILIDAD 26,79% 22,11%

RENTABILIDAD SOBRE LA INVERSIN

EMPRESA "A" EMPRESA "B"

ACTIVOS

BANCOS 3.000,00 5.000,00

CLIENTES 18.000,00 23.000,00

INVENTARIOS 60.000,00 50.000,00

PROPIEDAD,PLANTA Y EQUIPO NETOS 250.000,00 150.000,00

TOTAL ACTIVOS 331.000,00 228.000,00

PASIVOS

PROVEEDORES 35.000,00 10.000,00

CRDITO BANCARIO 30.000,00 20.000,00

TOTAL PASIVOS 65.000,00 30.000,00

PATRIMONIO NETO 266.000,00 198.000,00

UTILIDAD 150.000,00 105.000,00

PORCENTAJE DE RENTABILIDAD 56,39% 53,03%

30

Analizando la rentabilidad sobre la inversin vemos que es ms rentable la compaa

"A"

Para fijar el precio de venta en base al capital invertido se requiere un porcentaje

referencia! que estime el empresario aplicar que represente la rentabilidad ptima si

efectuara otro tipo de inversin, en el caso del ejemplo se considera el 25%, as:

El precio se calcular empleando la siguiente frmula:

Precio = (Costo total + (% de rendimiento deseado * costo del activo fijo)) / Unidades

1 - ((% de rendimiento deseado * (activo corriente / ventas))

Para poder aplicar la frmula se requiere el nmero de unidades producidas, nos

suponemos por tanto que la compaa "A" tiene 20.000 unidades

Precio = (410.000,00 + (0,25 * 250,000,00)) / 20.000

1 - ((0,25 * (81.000,00 / 560.000,00))

Precio = (410.000,00 + 62.500,00) / 20.000,00

1- (0.25 * 0,144643 )

Precio = 24,51

Mtodo del Costeo Directo

Conocemos que el Costeo Directo considera nicamente los costos variables y que la

diferencia entre ventas menos costos variables constituyen el Margen de Contribucin o

Utilidad Marginal.

31

Como sabemos que el costo unitario variable permanece constante frente a cualquier

nivel de produccin, una subida o disminucin de precios obligar que se modifique el

volumen de unidades a venderse para cubrir los costos totales fijos.

Para demostrar como le afecta al nivel de unidades a ser vendidas (tomado del

ejercicio anterior) presentamos dos opciones, el uno con un incremento del 20% y el

otro con una disminucin del 8%, los datos son los que a continuacin se detallan, y se

ha presupuestado una utilidad de USD 57.750,15:

La frmula a ser aplicada ser:

Costos Fijos + Utilidad

Unidades de Venta =

Utilidad Marginal Unitaria

OPCIN 1 OPCIN 2 OPCIN 3

INICIAL Ms el 20% Menos el 8%

Precio Unitario 12,48 14,98 11,48

Costo Variable Unitario 9,46 9,46 9,46

Utilidad Marginal 3,02 5,52 2,03

Costos Fijos 49.518,00 49.518,00 49.518,00

Utilidad Deseada 57.750,15 57.750,15 57.750,15

Unidades Vendidas 35.475 19.433 52.964

OPCIN 1

INICIAL

Unidades de Venta = CF + UTILIDAD

Utilidad Marginal Unitaria

Unidades de Venta = 49.518,00 + 57.750,15

3,02

Unidades de Venta = 35.475

32

Interpretacin de la Opcin 2: Un incremento del 20% en el precio de venta genera

que se disminuyan a 19.433 las unidades a venderse.

Interpretacin de la Opcin 3: Una disminucin del 8% en el precio de venta genera

que se incrementen las unidades a venderse a 52.964.

Mtodo de los Canales de Distribucin

Para poder aplicar este mtodo de fijacin de precios de venta se requerir conocer lo

siguiente:

Cul es el costo de produccin

Qu rentabilidad desea obtener el productor

Cuntos canales (distribuidores) de distribucin tendr la empresa

Cules son los mrgenes de rentabilidad que cada distribuidor tiene.

La frmula a ser aplicada es:

Costo

Precio = ------------------------------------------

1 - % utilidad del distribuidor

Ejemplo:

Con los datos del costo unitario del producto que se detallan, y, considerando que el

fabricante desea obtener una utilidad del 35%, el mayorista el 25% y el vendedor de

almacn el 20%, el precio de venta al consumidor final ser:

33

CUENTAS COSTO UNITARIO

MATERIA PRIMA 50,00

MANO DE OBRA DIRECTA 35,00

CIF 25,00

COSTO PRODUCCIN UNITARIO 110,00

COSTOS Y GASTOS OPERACIONALES 45,00

COSTO UNITARIO TOTAL 155,00

Precio = Costo

1 - % utilidad del distribuidor

Precio Productor (35% utilidad) = 155,00 = 155,00 = 238,46

1 - 0,35 0,65

Precio Distribuidor (25% utilidad) = 238,46 = 238,46 = 317,95

1 - 0,25 0,75

Precio Almacn (20% utilidad) = 317,95 = 317,95 = 397,44

1 - 0,20 0,8

Anlisis: Ser necesario que el empresario conozca el mercado donde se est

distribuyendo su producto para que pueda fijar correctamente sus precios, si estn altos

deber solicitar que sus canales de distribucin ajusten sus mrgenes de rentabilidad, para

lograr llegar con precios competitivos al consumidor final.

34

ANLISIS DE EQUILIBRIO Y ANLISIS DE COSTO VOLUMEN - UTILIDAD

Todas las empresas tanto comerciales, industriales y servicios, tienen que contestar

una variedad de cuestiones que se relacionan con planeacin, control de costos y toma

de decisiones. Considere los siguientes problemas como posibles en una empresa:

Planeacin: El ao pasado La empresa Ideas Punto vendi 20.000 escritorios a

$200,00 la unidad. El costo de fabricacin de estos artculos fue de $2940.000,00 y

los costos de venta y de administracin sumaron $800.000,00. La utilidad total fue

$260.000,00. La empresa espera vender 25.000 unidades el ao prximo Qu nivel

de utilidad debe aparecer en el presupuesto del ao venidero?

Control de costos: En abril los costos de produccin sumaron $250.000,00. En mayo

aumentaron a $265.000,00, pero la produccin aument tambin de 1.750 unidades en

abril a 2.000 en mayo. Hizo un buen trabajo el administrador responsable de los

costos y presupuestos de produccin en el control de los costos en mayo?

Toma de decisiones: El precio unitario actual del escritorio es de $200,00. Si se

aumenta el precio unitario a $225,00 las ventas bajarn de 20.000 a 17.000 unidades.

Se debe aumentar el precio?

Las respuestas a cada una de estas preguntas dependen de la manera en que los

costos y, por consiguiente, las utilidades varan cuando cambia el volumen. El anlisis

de estos cambios se denomina anlisis de costo-volumen-utilidad (C-V-U). En este

captulo estudiamos las herramientas para analizar las relaciones costo-volumen-

utilidad, que le permitirn dar respuesta a preguntas como las que aparecen en la lista

y a las que los gerentes se enfrentan todos los das.

PATRONES DE COMPORTAMIENTO COMUNES DE LOS COSTOS

Para efectuar el anlisis costo-volumen-utilidad se necesita saber cul es el

comportamiento de los costos cuando cambian las actividades comerciales (por

ejemplo, volumen de produccin y volumen de ventas). En esta seccin se describen

algunos patrones de comportamiento comunes de los costos. Es posible que estos

patrones no den una descripcin exacta del comportamiento de los costos en respuesta

35

a los cambios de volumen o actividad, pero s son aproximaciones razonables que

involucran costos variables, costos fijos y costos mixtos.

Costos variables

Los costos variables son los que cambian en respuesta a cambios de volumen o

actividad. Algunos costos variables comunes son materiales directos o indirectos,

Horas extras, energa y comisiones sobre ventas. Generalmente, los administradores

suponen que los costos variables cambian en proporcin a los cambios de la actividad.

Por lo tanto si la actividad aumenta un 10 por ciento, se supone que los costos

variables aumentarn en un 10 por ciento.

Consideremos el ejemplo de Ideas Punto, la empresa que presentamos al principio de

este captulo. Supongamos que Ideas Punto tiene costos de produccin variables de

$95,00 por escritorio. En este caso, el costo variable total en un nivel de produccin de

1.000 unidades (medida de la actividad) es igual a $95.000,00 ($95,00 X 1.000) en

tanto que los costos variables totales en 2.000 unidades suman $190.000,00 ($95,00 X

2.000). Ntese que mientras el costo variable total aumenta con la produccin, el costo

variable unitario sigue siendo $95,00.

Costos fijos

Los costos fijos son los que no cambian en respuesta a los cambios en los niveles de

actividad. Algunos de los costos fijos son depreciacin, sueldos de supervisores y

mantenimiento de edificios. Supongamos que Ideas Punto tiene gastos fijos de

$60.000,00 mensuales. En este caso, cualquiera que sea la cantidad de unidades

producidas, el importe de los gastos fijos sigue siendo $60.000,00. Sin embargo, el

importe de los costos fijos unitarios vara con los cambios en el nivel de actividad.

Cuando aumenta la actividad, baja el monto de los costos fijos por unidad porque se

reparte entre ms unidades. Por ejemplo, en 1.000 unidades el costo fijo unitario es de

slo $60,00 ($60.000 / 1.000); mientras que, en 2.000 unidades el costo fijo por unidad

es de slo $30,00 ($60.000,00 / 2.000).

36

Costos mixtos

Los costos mixtos son los que contienen un elemento de costo variable y un elemento

de costo fijo. Tambin se les llama costos semivariables. Por ejemplo, un agente de

ventas puede recibir un pago de $300,00 mensuales (cantidad fija) ms una comisin

igual al 1 por ciento de las ventas (cantidad variable). En este caso, la compensacin

total del agente de ventas es un costo mixto. El costo total de produccin es tambin un

costo mixto ya que se compone de materiales, mano de obra y partidas fijas y variables

de los costos de fabricacin.

Mtodos para calcular costos

Con el fin de pronosticar el importe de los costos en que se incurrir en diferentes

niveles de actividad (parte crtica en el anlisis de C-V-U), debe usted saber qu parte

es fija y qu parte es variable. En muchos casos, la informacin de costos no se

desglosa en trminos de componentes fijos y variables a partir de la informacin

disponible. Por consiguiente, usted debe saber calcular los costos fijos y los variables

con la informacin disponible. Existen varias tcnicas para calcular el importe de los

gastos fijos y los variables, como por ejemplo: el anlisis de las cuentas, el enfoque de

la grfica de puntos, el mtodo de alto-bajo y el anlisis de regresin. Por ahora lo

haremos solo el del anlisis de las cuentas, quedando para usted hacerlo del resto.

Anlisis de las cuentas

El anlisis de las cuentas es el enfoque ms comn para estimar los costos fijos y

variables. Este mtodo requiere que los gerentes y contadores usen un criterio

profesional para dividir los costos en fijos y variables. Todos los costos clasificados

como variables se pueden dividir entre una medida de la actividad para calcular el

costo variable por unidad de actividad. El total de los costos clasificados como fijos da

el estimado de los costos fijos.

Para aclarar un poco, tomamos el ejemplo de Ideas Punto. En el mes de mayo el costo

de produccin de 2.000 unidades de escritorios fue de $250.000,00 ($190.000,00 +

$60.000,00). El anlisis de cuentas requiere un anlisis detallado de las cuentas que

37

comprenden los $250.000,00 de costos de produccin. Suponga que los costos fueron

los siguientes:

MAYO

Produccin en unidades

2.000

Materiales Directos 123.000,00

Mano de Obra Directa 69.000,00

CIF 58.000,00

Total Costo de Produccin 250.000,00

En este punto, la informacin como usted puede observar est globalizada; y, es aqu

que usando un criterio profesional usted deber decidir que componentes son costos

variables y que son costos fijos. En este caso tendramos, que los costos fijos son de

$97.800,00 mientras que los variables de $152.200,00 que determina un costo unitario

variable de produccin de $76,10 como se observa en el cuadro siguiente:

Clculo del costo variable

Costo del materiales de los componentes 123.000,00

Servicios bsicos pblicos 11.200,00

Repuestos maquinaria 6.200,00

Mantenimiento Maquinaria 2.600,00

Horas extras 9.200,00

TOTAL 152.200,00 (a)

Produccin (unidades) 2.000 (b)

Costo variable por unidad 76,10 (a) / (b)

Clculo del costo fijo

Mano de obra 69.000,00

Arriendo de la fbrica 2.600,00

Seguro de la fbrica 950,00

Depreciacin del edificio de la fbrica 9.500,00

Depreciacin Maquinaria y equipo 13.600,00

Servicios bsicos pblicos 600,00

Mantenimiento Maquinaria 900,00

Otros costos fijos 650,00

97.800,00

38

Como se puede observar en el cuadro anterior, se clasifica cada costo individual como

100 por ciento fijo o 100 por ciento variable, el mtodo de anlisis de costos no requiere

que sea as. Por ejemplo, puede haber un motivo para creer que por el monto o

decisin gerencial costos como los servicios bsicos pblicos y el mantenimiento de la

maquinaria sean en su totalidad variables, entonces se tiene que:

Clculo del costo variable

Costo del materiales de los componentes 123.000,00

Servicios bsicos pblicos 11.800,00

Repuestos maquinaria 6.200,00

Mantenimiento Maquinaria 3.500,00

Horas extras 9.200,00

TOTAL 153.700,00 (a)

Produccin (unidades)

2.000 (b)

Costo variable por unidad

76,85 (a) / (b)

Clculo del costo fijo

Mano de obra 69.000,00

Arriendo de la fbrica 2.600,00

Seguro de la fbrica 950,00

Depreciacin del edificio de la fbrica 9.500,00

Depreciacin Maquinaria y equipo 13.600,00

Otros costos fijos 650,00

96.300,00

En este caso el gerente o el contador, revisado el clculo de los costos variables totales

sumaran $153.700,00, $76,85 por unidad. En tanto que el clculo revisado de los

costos fijos mensuales sumara $96.300,00.

Con estos clculos podemos pronosticar los costos a varios niveles de produccin. Por

ejemplo, Qu costo podra esperar Ideas Punto si produce 2.500 unidades? Con

2.500 unidades se estiman los costos variables en $192.125,00 y los costos fijos

mensuales en $96.300,00. Por consiguiente, se espera un costo total de $288.425,00

como se ve a continuacin:

Costo mensual esperado de 2.500 unidades del escritorio:

39

Costo variable (2.500 X $76,85) 192.125,00

Costo mensual fijo 96.300,00

Costo Total 288.425,00

El mtodo de anlisis de cuentas es subjetivo en cuanto a que diferentes

administradores o contadores, viendo el mismo conjunto de hechos puede llegar a

conclusiones diferentes respecto a los costos que son fijos y los que son variables. A

pesar de esta | limitacin, la mayora de los gerentes y contadores opinan que es una

importante herramienta para estimar los costos fijos y los variables.

ANLISIS PUNTO DE EQUILIBRIO

Una vez calculados los costos fijos y variables, se puede llevar a cabo el anlisis costo-

volumen-utilidad (C-V-U). Bsicamente, el C-V-U es un anlisis que explora las

relaciones entre costos, volumen o niveles de actividad y utilidad. Para realizar el

anlisis C-V-U, usaremos la ecuacin de las utilidades. La ecuacin de las utilidades

dice que la utilidad es igual al ingreso (precio de venta X cantidad, PV) menos costo

variable (costo variable de la unidad por la cantidad, CV) menos costo fijo total, CFT.

Utilidad = PV

U

(x) - CV

U

(x) - CFT

Dnde:

x = cantidad de unidades producidas y vendidas

PV

U

= precio de venta por unidad

CV

U

= costo variable por unidad

CFT = Costo Fijo Total

Uno de los principales usos del anlisis C-V-U es calcular el punto de equilibrio. El

punto de equilibrio es el nmero de unidades que debe vender una compaa para no

obtener utilidad ni prdida. Es decir, el punto de equilibrio es cuando el ingreso por

ventas es igual al costo total (formado por los costos fijos y variables.

Ejemplo. El Gerente de Ideas Punto quiere conocer el punto de equilibrio para los

escritorios. Esto la ayudar a evaluar la posibilidad de incurrir en una prdida en este

producto. Supongamos que Ideas Punto vende este producto en $200,00 la unidad, se

40

estima que los costos variables suman $76,85 por unidad y los costos fijos totales se

estiman en $116.300,00 mensuales, que se componen de $96.300,00 de costos fijos

de produccin (estimados arriba) y $20.000,00 de gastos fijos de ventas y

administracin. Cuntas unidades se deben vender para llegar al punto de equilibrio

en determinado mes? Para contestar esta pregunta resolvemos la ecuacin de utilidad

para un valor particular de x.

O = $200,00 (x) - $76,85 (x) - $116.300,00

O = $123,15 (x) - $116.300,00

$123,15 (x) = $116.300,00

x = 944 unidades aproximadas.

Con este resultado, si la gerencia prefiere tener la cantidad de equilibrio expresada en

dlares de venta en vez de unidades, simplemente se multiplica la cantidad por el

precio de venta de $200,00 para un resultado de $188.800,00.

Ahora bien el punto de equilibrio se puede calcular de varias maneras, as tenemos:

C.F.T. C.F.T. CFT

PE

U

= ---------------- ---------------- PE

U

= -------------------

PV

U

- CV

U

MC

U

CV

U

1 - -------------

V

U

C.F.T.

PE

$

= -------------------------------------------------

1 CV como % de las ventas en dlares

Dnde:

MC

U

= Margen de Contribucin por unidad.

V

U

= Ventas en unidad

CV como % de las ventas en dlares = CV

U

/ V

U

116.300,00

PE

U

= ----------------------- = 944 unidades aproximadas

200,00 76,85

116.300,00

PE

U

= ----------------------- = 944 unidades aproximadas

123,15

41

116.300,00

PE

$

= ---------------------------- = $188.800,00 aproximados

1 (76,85/200,00)

Margen de Contribucin

El margen de contribucin (llamado tambin contribucin marginal), es la diferencia

entre el precio de venta por unidad (PV

U

) y el costo variable por unidad (CV

U

).

El margen de contribucin mide la cantidad que cada unidad vendida aporta para cubrir

los costos fijos y aumentar la utilidad.

ndice del Margen de Contribucin

El ndice del margen de contribucin es la medida de contribucin de cada dlar de

venta para cubrir los costos fijos y generar una utilidad. Es igual al margen de

contribucin por unidad dividido entre el precio de venta.

ndice del margen de contribucin = PV - CV

PV

Consideremos el caso de Ideas Punto cuyo producto tiene un precio de venta de

$200,00 y requiere costos variables de $76,85. En este caso el ndice del margen de

contribucin es de 61.58%. Como el margen de contribucin por dlar de ventas es

61.58%, la empresa ganar $0,62 por cada dlar adicional de ventas.

$200,00-$76,85

ndice del margen de contribucin = --------------------- = 61.58%

$200,00

Efecto de los Cambios en los Costos Fijos, el Precio de Venta y los Costos

Variables sobre el Punto de Equilibrio

El punto de equilibrio variar cuando cambia cualquiera de los tres factores que se

usan para determinar el punto de equilibrio. Obsrvese ahora como un cambio en cada

uno de estos factores afecta el punto de equilibrio.

42

Costos Fijos. Cuando varan los costos fijos el punto de equilibrio cambiara en la

misma direccin en que se modifican los costos fijos. Por ejemplo, si aumentan los

costos fijos, se incrementar el punto de equilibrio porque deben venderse ms

unidades con el fin de cubrir los costos fijos mayores. Por ejemplo, supngase que los

costos fijos anuales totales son US$130.000,00 en vez de US$116.300,00. El punto de

equilibrio en unidades para el nivel ms alto de costos fijos se encuentra como sigue:

Costos Fijos Totales

PE

U

=

Precio de venta por unidad Costo variable por unidad

130.000,00

= = 1.056 unidades aproximadas

200,00 76,85

Obsrvese que un cambio en los costos fijos del 11.78% (de $116.300,00 a

US$130.000,00) aumenta el punto de equilibrio en un 11.86% (de 944 a 1.056

unidades). Esta relacin siempre se mantendr cuando el ingreso total y el costo total

son lineales (pueden representarse por medio de una lnea recta).

Precio de Venta. Cuando varia el precio de venta por unidad el punto de equilibrio

cambiar en direccin opuesta al cambio en el precio de venta. Es decir, si una

empresa puede aumentar (disminuir) su precio de venta, se requerirn menos (ms)

unidades para lograr el punto de equilibrio. Por ejemplo, supngase que puede

incrementarse el precio de venta por unidad de $200,00 a $250,00; aumentando el

margen de contribucin por unidad a $173,15. El punto de equilibrio en unidades es

entonces:

Costos Fijos Totales

PE

U

=

Precio de venta por unidad Costo variable por unidad

116.300,00

= = 660 unidades aproximadas

250,00 76,85

El punto de equilibrio ha disminuido de 944 a 660 unidades.

43

Costos Variables. El punto de equilibrio cambiar en la misma direccin en que vara

el costo variable por unidad. Esto se debe a que el costo variable por unidad aumenta

(disminuye) a medida que disminuye (aumenta) el margen de contribucin por unidad;

por consiguiente, deben venderse mas unidades para cubrir los costos fijos. Por

ejemplo, si aumenta el costo variable por unidad, se incrementar el punto de equilibrio.

Para ejemplificar esto, suponga que el costo variable por unidad aumenta de $76,85 a

$80,00. El punto de equilibrio en unidades incrementar de 3,750 a 6,000 unidades,

como aparece a continuacin:

Costos Fijos Totales

PE

U

=

Precio de venta por unidad Costo variable por unidad

116.300,00

= = 969 unidades aproximadas

200,00 80,00

ANLISIS DE COSTO-VOLUMEN-UTILIDAD

El anlisis del punto de equilibrio indica el nivel de ventas en el cual las utilidades sern

cero. Con frecuencia, la gerencia requiere informacin en cuanto a la utilidad para

determinado nivel de ventas y el nivel de ventas necesario para lograr una utilidad

objetivo. En esta seccin se mostrarn los clculos necesarios para suministrar a la

gerencia la informacin deseada.

Para cualquier nivel dado de ventas, puede determinarse la utilidad para una lnea de

productos especfica, como sigue:

Utilidad = Ingreso total - Costo variable total - Costo fijo total

Dados un precio de venta, un costo variable por unidad, unos costos fijos totales y un

nivel de ventas especficos, la utilidad puede determinarse sustituyendo la ecuacin

anterior. En el ejemplo de Ideas Punto, las ventas estimadas eran 944 unidades.

Puesto que el precio de venta esperado era de $200,00 por unidad, el costo variable

44

esperado era de $76,85 por unidad y los costos fijos totales eran de $116.300,00;

entonces la utilidad sera de US$46.400,00; como se ilustra a continuacin:

Utilidad = ($200,00 *944) ($76,85* 944) $116.300

= $46.400,00

La diferencia entre la lnea de ingreso total y la de costo total a determinado nivel de

ventas es la utilidad. Obsrvese que a cualquier punto por encima de 944 unidades

(punto de equilibrio) habr una utilidad. Por debajo de este nivel habr una prdida.

Supngase que la gerencia deseaba conocer el nivel de ventas en unidades necesario

para generar una utilidad objetivo. Esto puede determinarse utilizando la siguiente

ecuacin, como sigue:

Ventas para lograr Utilidad objetivo + Costos Fijos totales

una utilidad objetivo=

(en unidades) P.V. unidad C.V. por unidad

Vamos a suponer que Ideas punto desea ganar $60.000,00. La cantidad de escritorios

que deben venderse para generar esta utilidad objetivo es:

Ventas para lograr $60.000,00 + $116.300,00

una utilidad objetivo=

(en unidades) $200,00 $76,85

= 1.432 unidades aproximadas

La frmula de la utilidad y del nivel de ventas necesario para lograr una utilidad objetivo

puede expresarse tambin en trminos de ventas en dinero. La frmula para cada

caso, utilizando la notacin empleada anteriormente se muestra a continuacin:

Ventas para lograr Utilidad objetivo + Costos Fijos totales

una utilidad objetivo =

(en dlares) Coeficiente del margen de contribucin por unidad

45

Ajuste por Impuestos sobre la Renta

Hasta el momento no se ha tenido en cuenta el impacto de los impuestos sobre la renta

en la utilidad.

Es sencillo incluir los impuestos sobre la renta en el anlisis. La tasa de impuestos

sobre la renta constituye un porcentaje determinado de la utilidad antes de impuestos.

Por tanto, los impuestos sobre la renta en dlares sern iguales a:

Impuestos sobre la renta = I x utilidad antes de impuestos

Donde: I es la tasa de impuestos sobre la renta.

La relacin entre la utilidad antes de impuestos y la utilidad despus de impuestos es

como sigue:

Utilidad despus de impuestos = (1 I) x Utilidad antes de impuestos

Utilidad despus de impuestos

Utilidad antes de impuestos = ---------------------------------------------

(1 I)

Por ejemplo, la tasa de impuestos sobre la renta en el pas es del 25% y la utilidad

antes de impuestos que se espera es de $60.000, entonces la utilidad despus de

impuestos es de $45.000,00 como aparece a continuacin:

Utilidad despus de impuestos = (1 - 0.25) * $60.000,00

= (0.75)* $60.000,00

= $45.000,00

Por ejemplo, para lograr una utilidad despus de impuestos de $60.000,00 la empresa

que en el pas tiene una tasa de impuestos sobre la renta del 25% debe ganar

$60.000,00 antes de impuestos, como se indica a continuacin:

Utilidad despus de impuestos

Utilidad antes de impuestos = ---------------------------------------------

(1 I)

46

60.000,00

= ----------------

(1 0.25)

= $80.000,00

Las frmulas para el anlisis de costo-volumen-utilidad presentadas anteriormente en

esta seccin pueden modificarse para incluir los impuestos sobre la renta, como sigue:

Utilidad despus de impuestos = (1- I) * (P*CV*CF)

unidad por n contribuci de en M

totales fijos Costos

I

impuestos de despus Utilidad

arg

1

o tambin:

n contribuci de en m del e Coeficient

totales fijos Costos

I

impuestos de despus Utilidad

arg

1

ANLISIS DE PRODUCTOS MLTIPLES

Se lo puede efectuar mediante el uso del margen de contribucin y su ndice para

realizar el anlisis C-V-U en una empresa de mltiples productos.

Enfoque del Margen de Contribucin

Si los productos que vende una empresa son similares (por ejemplo, helados de varios

sabores, diferentes tipos de calculadoras, varios modelos similares de escritorios) se

puede usar el margen de contribucin promedio ponderado por unidad en los anlisis

C-V-U. Consideremos un ejemplo sencillo. Supongamos que Ideas Punto produce dos

tipos de escritorios: el modelo A que se vende en $200,00 y sus costos variables son

$76,85 por unidad, y el modelo B que se vende en $250 y tiene $80,00 de costos

variables por unidad. Normalmente, Ideas Punto vende dos modelos A por cada

modelo B. Para calcular el margen de contribucin promedio ponderado se debe tomar

en cuenta que se venden dos modelos A por cada modelo B.

Ventas para lograr una

utilidad objetivo despus de

impuestos

(en unidades)

Ventas para lograr una

utilidad objetivo despus de

impuestos

(en unidades)

47

Frmula:

UV

A

(CV

A

) + UV

B

(CV

B

)

MC = ---------------------------------------

Total de unidades vendidas

Como se venden dos A por cada modelo B, se multiplica por 2 el margen de

contribucin de A y el margen de contribucin de B se multiplica por 1. Entonces se

divide la suma entre 3 unidades para que d el margen de contribucin promedio

ponderado por unidad de $20 (ver la figura 4-12).

Clculo del Margen de Contribucin Promedio Ponderado

Margen de contribucin

Margen de contribucin

Modelo A

Modelo B

Precio de venta 200,00

250,00

Costo Variable 76,85

80,00

Margen de Contribucin 123,15

170,00

Margen de contribucin promedio ponderado = 2($76,85) + 1 ($80,00)

3

= $77,90

Comparacin de diferentes procesos de produccin

Un problema que enfrenta la gerencia es la seleccin entre diferentes alternativas de

produccin, las cuales tienen diversos costos fijos y variables. Por ejemplo, la gerencia

puede estar considerando dos procesos alternativos de produccin. El primero tiene un

costo fijo alto, pero un bajo costo variable por unidad; el otro tiene un costo fijo bajo,

pero un alto costo variable por unidad. Cul es el mejor proceso de produccin que

debera adoptar la gerencia?

48

Como ejemplo, supngase que los dos procesos de produccin que la gerencia de

Ideas Punto estudia tienen la siguiente estructura de costos:

PROCESO A PROCESO B

Costos fijos totales $116.300,00 $ 250.000,00

Costo variable por unidad 76,85 $60,00

Independientemente del proceso de produccin seleccionado, la gerencia espera

vender cada unidad a $200,00. Adems, la capacidad de produccin ser la misma

para ambos procesos de produccin: 2.000 de unidades. Primero, la gerencia debe

determinar el punto de equilibrio para el proceso A y el proceso B, como se indica a

continuacin:

Para el proceso A

Punto de equilibrio = Costos Fijos Totales

(en unidades) Precio de venta por unidad Costo variable por unidad

85 , 76 00 , 200

00 , 300 . 116

= 944 unidades aproximadas

Para el proceso B

Punto de equilibrio = Costos Fijos Totales

(en unidades) Precio de venta por unidad Costo variable por unidad

00 , 60 00 , 200

00 , 000 . 250

= 1.786 unidades aproximadas

En conclusin, para cualquier nivel de ventas entre 941 y 1785 unidades, la seleccin

del proceso A generar una utilidad mientras que el proceso B originar una prdida. A

cualquier nivel inferior a 944 unidades habr una prdida, independientemente del

proceso de produccin seleccionado; sin embargo, la prdida ser mayor con el

proceso B.

49

Punto donde ser igual la utilidad de ambos procesos de produccin se representa as:

B A

A B

CV CV

CFT CFT

En este ejemplo, la cantidad de unidades que deben venderse con el fin de producir el

mismo nivel de utilidad es 200,000 unidades, como se indica a continuacin:

00 , 60 85 , 76

00 , 300 . 116 00 , 000 . 250

= 7.935 unidades aproximadas

Por tanto, para ventas entre 1.786 y 7.934 unidades, el proceso A generara la mayor

utilidad. Si se espera que las ventas excedan las 7.935 unidades, el proceso B

generar una utilidad mayor.

Ahora supngase que la gerencia de Ideas Punto espera que las ventas sean de 8.200

unidades.

Utilidad con

8.200 unidades = $200,00(8.200) - $76,85(8.200) - $116.300,00

para el proceso A

= $893.530,00

Utilidad con

8.200 unidades = $30(8.200) - $60,00(8.200) - $250.000,00

para el proceso B

= $898.000,00

Ventas en las cuales

ambos procesos de

produccin generan la

misma utilidad (en

unidades)

Ventas en las cuales

ambos procesos de

produccin generan la

misma utilidad (en

unidades)

50

La utilidad mayor es con el proceso B si las ventas reales son de 8.200 unidades, pero

habr un riesgo mayor.

Ventas esperadas Ventas en el punto de equilibrio para el proceso A

Margen de seguridad =

Ventas esperadas

200 . 8

944 200 . 8

= 0.89 89%

Ventas esperadas Ventas en el punto de equilibrio para el proceso B

Margen de seguridad =

Ventas esperadas

200 . 8

786 . 1 200 . 8

= 0.78 78%

En conclusin, las ventas unitarias pueden disminuir hasta en un 80% y la empresa

Ideas Punto aun estar en el punto de equilibrio bajo el proceso A; sin embargo, las

ventas en unidades pueden caer solo en un 78% bajo el proceso B, antes de generarse

una prdida. El mejor proceso depender no solo del nivel de ventas esperado, sino

tambin de la probabilidad de que puedan alcanzarse diferentes niveles de ventas.

A continuacin se presenta un resumen de las frmulas empleadas en el clculo

del Punto de equilibrio y Anlisis C-V-U

51

FRMULAS PARA CALCULAR PUNTO DE EQUILIBRIO

C.F.T. C.F.T.

PE

U

= ---------------- ----------------

PV

U

- CV

U

MC

U

C.F.T.

PE

$

= -------------------------------------------------

1 CV como % de las ventas en dlares

FRMULAS PARA ANLISIS COSTO-VOLUMEN-UTILIDAD

Utilidad = (PV

U

x V proyectadas) (CV

U

x V proyectadas) CFT

Ventas para alcanzar Utilidad deseada + C.F.T.

Una utilidad deseada = -------------------------------------

(En unidades) PV

U

- CV

U

Ventas para alcanzar Utilidad deseada + C.F.T.

Una utilidad deseada = ------------------------------------------------

(En dlares) 1 CV como % de las ventas en dlares

Impuesto a la Renta = I x Utilidad antes de impuestos I = tasa de impuesto

Utilidad despus de impuesto = (1 I) Utilidad antes de impuestos

Utilidad despus de impuestos

Utilidad antes de impuestos = --------------------------------------------

(1 - I)

Utilidad despus de impuestos

----------------------------------- + C.F.T.

Ventas para alcanzar una (1- I)

Utilidad deseada despus = -------------------------------------------------

De impuestos (unidades) 1 CV como % de las ventas en dlares

ANLISIS RIESGO UTILIDAD

Ventas proyectadas - Ventas en PE

Margen de seguridad = -------------------------------------------------

Ventas proyectadas

COMPARACIN EN DIFERENTES PROCESOS:

Ventas en los dos procesos CFT

B

- CFT

A

Con la misma utilidad = ------------------------------

(en unidades) CV

A

- CV

B

Utilidad para

Unidades = PV (Ventas proyectadas) CV

U

(Ventas proyectadas) C.F.T.

Proceso

52

AUTO EVALUACIN

1. Enumere los diferentes tipos de fijacin de precios estudiados.

2. El mtodo del costo total o absorbente considera para su clculo los costos y gastos

fijos.

V F

3. Bajo el mtodo total o absorbente no se logra ser competitivos cuando:

a. La competencia domina el mercado.

b. La competencia maneja parcialmente el mercado.

c. La competencia no maneja el mercado.

4. Explique qu considera el mtodo con base en el costo de conversin para fijar

precios.

5. En el mtodo del rendimiento sobre la inversin se evala si la utilidad obtenida es

adecuada en relacin solo con las ventas.

V F

6. En el mtodo de costeo directo, la contribucin marginal es:

a. Costos totales menos costos variables.

b. Costo de ventas menos Costos fijos.

c. Ventas menos costos variables.

d. Ventas menos costos fijos.

e. Ninguna de las anteriores.

7. Para aplicar el mtodo de los canales de distribucin, qu se necesita?

53

8. Qu es el punto de equilibrio?

9. La empresa La Universal S.A. prepar el siguiente pronstico preliminar relacionado

con la Galleta rellena de crema de almendras para el 2do. Semestre de 2008,

suponiendo que no hay desembolsos por concepto de publicidad:

Precio de venta por unidad $ 10,00

Ventas en unidades 100.000

Costos variables $ 600.000,00

Costos fijos $ 300.000,00

Basada en un estudio de mercado (en junio de 2008), la empresa estim que podra

incrementar el precio de venta por unidad en 15% y aumentar el volumen de ventas en

unidades en 10% si se gastaran $ 100.000,00 en publicidad. Suponiendo que la

empresa incorpora estos cambios en su pronstico de 2006, Cul sera la utilidad

operativa de la Galleta rellena de crema de almendras?.

a. $ 175.000,00

b. $ 190.000,00

c. $ 205.000,00

d. $ 365.000,00

10. La empresa La Universal S.A. est planeando su campaa publicitaria para 2006 y

ha preparado los siguientes datos presupuestados con base en un desembolso en

publicidad, de cero:

Capacidad normal de la planta 200.000 unidades

Ventas 150.000 unidades

Precio de venta $ 25,00 por unidad

Costos variables de produccin $ 15,00 por unidad

Costos fijos:

De produccin $ 800.000,00

De ventas y administracin $ 700.000,00

54

Una agencia afirma que una campaa agresiva de publicidad hara que la empresa

incrementara sus ventas en unidades en 20%. Cul sera el monto mximo que la

compaa podra pagar por publicidad y obtener una utilidad operativa de $200.000,00?

a. $ 100.000,00

b. $ 200.000,00

c. $ 300.000,00

d. $ 550.000,00

11. Al presupuestar las operaciones en 2008 con base a un pronstico de ventas de

$6`000.000,00; La Universal S.A. prepar los siguientes datos estimados:

COSTOS Y GASTOS

Variables Fijos

Materiales directos $ 1`600.000

Mano de Obra directa $ 1400.000

Costos indirectos de fabricacin $ 600.000 $ 900.000

Gastos de ventas $ 240.000 $ 360.000

Gastos de administracin $ 60.000 $ 140.000

Cul sera el valor de las ventas (en dlares) en el punto de equilibrio?

a. $ 2`250.000,00

b. $ 3500.000,00

c. $ 4000.000,00

d. $ 5300.000,00

12. La Universal S.A. est planeando vender 100.000 unidades de su producto estrella

a $ 12,00 cada unidad. Los costos fijos son $ 280.000,00. Para obtener una utilidad de

$200.000,00 Cul seran los costos variables?

55

a. $ 480.000,00

b. $ 720.000,00

c. $ 900.000,00

d. $ 920.000,00

13. La Universal S.A. est planeando vender 200.000 unidades de su producto estrella.

Los costos fijos son $ 400.000,00 y los costos variables son el 60% del precio de venta.

Con el fin de obtener una utilidad de $ 100.000,00; el precio de venta por unidad

tendra que ser:

a. $ 3,75

b. $ 4,17

c. $ 5,00

d. $ 6,25

14. Para un punto de equilibrio de 400 unidades vendidas, los costos variables fueron

$400,00 y los costos fijos $ 200,00. Cul sera la contribucin a la utilidad (antes de

impuestos) de la 401 ava. Unidad vendida?

a. $ 0

b. $ 0,50

c. $1,00

d. $ 1.50

56

Ejercicios propuestos.

1. La Universal S.A. en la elaboracin de su producto galleta de chocolate presenta la

siguiente informacin: materias primas $10.000,00; dispone de 40 obreros que ganan el

S.BU., mientras que el supervisor y su secretaria reciben $450,00 y $350,00 cada uno.

Adicionalmente deben pagar la cantidad de $300,00 mensuales por concepto de

seguro sobre la planta industrial, as como de servicios bsicos de produccin que

ascienden a $2.500,00 mensuales. Vamos a suponer que en total fabrican 10.000

fundas de galletas de chocolate y 8.000 fundas de galletas de vainilla colocada en el

mercado a $ 5,00 la primera y $6,00 la segunda. El Gerente adems dispone de la

informacin del contador de la empresa que la utilidad propia corresponde al 30%, y,

que el distribuidor se lleva el 15%, mientras que los vendedores (Almacn), el 10%.

De la misma forma tiene un informe donde le dicen que la galleta de vainilla utiliza un

10% ms de materiales, dispone para su lnea de produccin de 20 obreros que ganan

$230,00 c/u y que los gastos de produccin se cargan 50% a la galleta de chocolate y

50% a la galleta de vainilla.

De igual forma determinan que los costos y gastos operacionales ascienden a

$10.000,00 mensuales, divididos en partes iguales para los dos productos.

Adems sabe que, en Bancos la empresa cuenta con $20.000,00, clientes que deben

un valor de $50.000,00, inventarios que ascienden a $80.000,00 y Propiedad, Planta y

Equipo netos por un valor de $250.000,00, as como deudas por pagar por un valor de

$80.000,00 y un prstamo bancario de largo plazo por $35.000,00.

Con esta informacin se solicita lo siguiente:

a) Determinar si el consumidor final recibe o no al precio establecido por funda de

galleta por la empresa.

b) Dar alternativa de precio por rendimiento sobre la inversin y un anlisis de lo

que ocurre.

c) Qu pasara con los dos productos si en el primer caso se incrementa el 8.20%

de inflacin al precio de venta unitario y en el otro se disminuye un 1.82%.

57

2. Determinar si es rentable o no el siguiente negocio con las siguientes caractersticas,

necesita arrendar un local comercial a un costo de $ 1.800,00 mensuales, por telfono

pagara un aproximado de $ 900,00 anuales y permanecera fijo siempre y cuando las

ventas no superen las 8.000 unidades por ao. Adems sueldo de una secretaria

contadora en $ 2.340,00 anuales. El producto ser elaborado a un costo de $ 3,00,

esperndolo vender a $ 6,00.

1) Cuntas unidades necesita producir para obtener equilibrio?

2) Cunto debe producir si quiere obtener una utilidad de $40.000,00 antes de

impuestos al ao?

3) Qu pasara si solo puede vender 7.500 unidades en el ao, segn su

capacidad?

4) Qu pasara si los costos fijos se incrementan en $3.760,00?

5) Qu sucedera si el precio de venta se incrementa en $ 1,50?

6) Qu pasara si el costo variable por unidad se incrementa en $2,50?

7) Determinar la utilidad proyectada en funcin de lo que puede vender.

8) Cul sera las ventas en unidades para determinar su utilidad deseada?

9) Cul sera las ventas en dlares para determinar su utilidad deseada?

10) Cul sera la utilidad antes de impuestos?