Potrebbero piacerti anche

- Ejercicios Resueltos 4.3, 4.4 Y 4.5: IntegrantesDocumento11 pagineEjercicios Resueltos 4.3, 4.4 Y 4.5: IntegrantesDaniela AlpacaNessuna valutazione finora

- Costos Por OrdenesDocumento2 pagineCostos Por OrdenesTONINessuna valutazione finora

- Ord - Fabricacción - Procesos ContinuosDocumento3 pagineOrd - Fabricacción - Procesos ContinuosRaysha Mileynn IbañezNessuna valutazione finora

- Casos Ordenes de ProduccionDocumento2 pagineCasos Ordenes de ProduccionHarold ÑañezNessuna valutazione finora

- Resolución Casos CostosDocumento13 pagineResolución Casos CostosAnderson Arela JoveNessuna valutazione finora

- 2010 CasosdecostoDocumento10 pagine2010 Casosdecostoaki_10167% (3)

- Contabilidad de CostosDocumento7 pagineContabilidad de Costosrous abril0% (1)

- Caso 4Documento2 pagineCaso 4Carlos Eduardo Manya CairoNessuna valutazione finora

- Monografia 2016 FerreteriaDocumento13 pagineMonografia 2016 Ferreteriairene7008799016100% (2)

- Trabajo de CostosDocumento4 pagineTrabajo de CostosShovi Guiop huamanNessuna valutazione finora

- Ta 5 Contabilidad de CostosDocumento19 pagineTa 5 Contabilidad de CostosRenso Jean AtencioNessuna valutazione finora

- PrácticaDocumento5 paginePrácticajose n100% (2)

- Caso Practico - Grupo 02Documento5 pagineCaso Practico - Grupo 02Maria Aracely Sandoval TepeNessuna valutazione finora

- Casos Ordenes de Pedido 2021Documento4 pagineCasos Ordenes de Pedido 2021Alex CANessuna valutazione finora

- S12 - s1 Costo Estandar Caso 3-4Documento4 pagineS12 - s1 Costo Estandar Caso 3-4Elisa EcheverriaNessuna valutazione finora

- Casos Sesion 05 GP233U Verano 2020Documento6 pagineCasos Sesion 05 GP233U Verano 2020Jessy OropezaNessuna valutazione finora

- Tema 07 - Costeo de MaterialesDocumento13 pagineTema 07 - Costeo de MaterialesAnthony Palacios OrihuelaNessuna valutazione finora

- 1 Solucionario Ep Gest Costos 3432 2019 4 WaDocumento9 pagine1 Solucionario Ep Gest Costos 3432 2019 4 WaLUIS SANCHEZNessuna valutazione finora

- Casos Coso Real Vs Costo NormalDocumento11 pagineCasos Coso Real Vs Costo NormalDaniel Enrique Añí SiesquénNessuna valutazione finora

- EVC3 Berrios Gonzales Luis GustavoDocumento11 pagineEVC3 Berrios Gonzales Luis GustavoGustavo Berrios GonzalesNessuna valutazione finora

- Caso Brillo Sac-1Documento41 pagineCaso Brillo Sac-1Tomas MejiaNessuna valutazione finora

- Examen Caso Santa Fé SACDocumento10 pagineExamen Caso Santa Fé SACNoemi Saldaña MarinNessuna valutazione finora

- Casos Practicos de Fundamentos de CostosDocumento2 pagineCasos Practicos de Fundamentos de CostosCARLOS100% (1)

- Ejercicio 4 CostodsDocumento4 pagineEjercicio 4 CostodsMeléndez DailiaNessuna valutazione finora

- Caso #3 La VanilDocumento6 pagineCaso #3 La VanilRenzo SotacuroNessuna valutazione finora

- Lectura 1 Semana 2 LA META ResumidoDocumento4 pagineLectura 1 Semana 2 LA META ResumidoAnonymous uGFvLySMizNessuna valutazione finora

- Tema 6 - DescuentoDocumento7 pagineTema 6 - DescuentoMaria CarneroNessuna valutazione finora

- Taller Unidad 4 Costos de Contabilidad AnaDocumento11 pagineTaller Unidad 4 Costos de Contabilidad AnaAna Torres0% (1)

- Costeo de Ordenes de PedidoDocumento4 pagineCosteo de Ordenes de PedidoNeyser Bustamante100% (2)

- Caso 2Documento28 pagineCaso 2jhoselyn sheyla chontay almercoNessuna valutazione finora

- Caso Plan OperativoDocumento2 pagineCaso Plan OperativoJeanella leon mejiaNessuna valutazione finora

- PC Presupuesto MaestroDocumento13 paginePC Presupuesto Maestrojulio cesar mendoza huamanyauriNessuna valutazione finora

- Casos Practicos Costos Ii (SolucionDocumento12 pagineCasos Practicos Costos Ii (SolucionLuis Alberto Sanchez Montoya0% (1)

- Cuaderno de Ejercicios 2016-1Documento27 pagineCuaderno de Ejercicios 2016-1Gino ZanelliNessuna valutazione finora

- Caso Practico de Costos Basados en ActividadesDocumento4 pagineCaso Practico de Costos Basados en ActividadesAracely ChavezNessuna valutazione finora

- PresupuestoMaestroCAJAMIDocumento8 paginePresupuestoMaestroCAJAMIVianney Mariaca100% (2)

- Ederbr 12Documento13 pagineEderbr 12Eder Rodriguez Bocanegra50% (4)

- Guia Práctica #10 - Contabilidad de Costos 1 2021Documento11 pagineGuia Práctica #10 - Contabilidad de Costos 1 2021Diana CoronelNessuna valutazione finora

- CG Guia 3 Ejercicios Sistemas de CosteoDocumento21 pagineCG Guia 3 Ejercicios Sistemas de CosteoRaul Salazar100% (1)

- s10.s1 Ejercicios Semana 10 - ADocumento22 pagines10.s1 Ejercicios Semana 10 - AAriuNessuna valutazione finora

- Costos y precios de ventaDocumento17 pagineCostos y precios de ventaMili Huillca0% (1)

- S12.s1 C X P Ejercicio 7Documento1 paginaS12.s1 C X P Ejercicio 7Edwin CalleNessuna valutazione finora

- CONTABILIDAD DE COSTOS Grupo N04Documento2 pagineCONTABILIDAD DE COSTOS Grupo N04Edwin Ramírez Quevedo100% (2)

- S5 - Reforzamos La Primera Unidad - Casos Prácticos (2) AvanceDocumento7 pagineS5 - Reforzamos La Primera Unidad - Casos Prácticos (2) AvanceKEILY LISBETH ANTICONA VEGANessuna valutazione finora

- Examen de CostosDocumento2 pagineExamen de CostosDavid Coaguila MayhuireNessuna valutazione finora

- Dane SaDocumento2 pagineDane SaMagaly RafaelNessuna valutazione finora

- Caso Pptos Man HoDocumento12 pagineCaso Pptos Man HoManu MH100% (1)

- Costos Conjuntos LácteosDocumento6 pagineCostos Conjuntos LácteosGladys SolMarNessuna valutazione finora

- Elaboracion de Preguntas Del Documento Costeo AbsorbenteDocumento3 pagineElaboracion de Preguntas Del Documento Costeo AbsorbenteDavid Tuberquia0% (1)

- Costeo directo vs absorción fabricación segurosDocumento7 pagineCosteo directo vs absorción fabricación segurosJosé Stalin Dávila MegoNessuna valutazione finora

- Ejercicios Sesion 6Documento5 pagineEjercicios Sesion 6Arqui0889Nessuna valutazione finora

- Fundamentos de CostosDocumento6 pagineFundamentos de CostosVidal Champi MamaniNessuna valutazione finora

- CostosDocumento16 pagineCostosJorge Fidel Marreros Pancca69% (13)

- Costos 1Documento16 pagineCostos 1Jenmy OrtizNessuna valutazione finora

- 02 SESIÓN 2 - Costos y PresupuestosDocumento31 pagine02 SESIÓN 2 - Costos y PresupuestosRoxana Flores MuzanteNessuna valutazione finora

- Diversas Formulas en El Proceso de Produccion Marcos AlvaradoDocumento7 pagineDiversas Formulas en El Proceso de Produccion Marcos Alvaradoacecoinsac2012Nessuna valutazione finora

- Costo EstudiarDocumento8 pagineCosto EstudiarJESUS MANUEL CAMA¥O LUNANessuna valutazione finora

- Primera Conferencia Costos Por OrdenesDocumento31 paginePrimera Conferencia Costos Por OrdenesJenny RuedaNessuna valutazione finora

- Sesión 2 Costos PresupuestoDocumento24 pagineSesión 2 Costos PresupuestoMaria BernaNessuna valutazione finora

- Material de Contabilidad de Costos I ParcialDocumento12 pagineMaterial de Contabilidad de Costos I ParcialEduardo Salandía MontoyaNessuna valutazione finora

- La Transformación Digital de Transports Metropolitans de Barcelona (TMB)Documento16 pagineLa Transformación Digital de Transports Metropolitans de Barcelona (TMB)Aracely ASNessuna valutazione finora

- APOYODocumento13 pagineAPOYOAracely ASNessuna valutazione finora

- Curso de ExtintoresDocumento51 pagineCurso de ExtintoresAracely ASNessuna valutazione finora

- Cómo funciona el retardador compacto VR3250Documento22 pagineCómo funciona el retardador compacto VR3250Aracely AS100% (5)

- Gestion de Calidad PardosDocumento116 pagineGestion de Calidad PardosAracely AS75% (12)

- Edyficar ClasificadoraDocumento13 pagineEdyficar ClasificadoraAracely ASNessuna valutazione finora

- EDYFICARDocumento9 pagineEDYFICARAracely ASNessuna valutazione finora

- Precio de TransferenciaDocumento37 paginePrecio de Transferenciacpc_jc_ramirezNessuna valutazione finora

- Introduccion A Las Finanzas CorporativasDocumento23 pagineIntroduccion A Las Finanzas CorporativasLuli Sarciat50% (4)

- Un ForwardDocumento5 pagineUn ForwardAracely ASNessuna valutazione finora

- Caja de Cambios B11RDocumento56 pagineCaja de Cambios B11RAracely ASNessuna valutazione finora

- Exportacion A.A.Documento58 pagineExportacion A.A.Aracely ASNessuna valutazione finora

- Exportacion A.A.Documento58 pagineExportacion A.A.Aracely ASNessuna valutazione finora

- 6 SigmaDocumento10 pagine6 SigmaAracely ASNessuna valutazione finora

- Cobertura Cambiaria Forwards Divisas 12 PDFDocumento4 pagineCobertura Cambiaria Forwards Divisas 12 PDFSandra Gabriela Aguirre TorresNessuna valutazione finora

- Introduccion Operativa 1Documento31 pagineIntroduccion Operativa 1Aracely ASNessuna valutazione finora

- Exportacion A.A.Documento58 pagineExportacion A.A.Aracely ASNessuna valutazione finora

- Ejercicios E TiemposDocumento2 pagineEjercicios E TiemposAracely ASNessuna valutazione finora

- Examen Sustitutorio de To de Base de DatosDocumento2 pagineExamen Sustitutorio de To de Base de DatosAracely ASNessuna valutazione finora

- Devaluacion Del Yuan 1Documento7 pagineDevaluacion Del Yuan 1Aracely ASNessuna valutazione finora

- El Ascens Del Murciélago DepresivoDocumento1 paginaEl Ascens Del Murciélago DepresivoAracely ASNessuna valutazione finora

- EjerciciosDocumento1 paginaEjerciciosAracely ASNessuna valutazione finora

- 53, Prac 2013-2 EconometriaDocumento1 pagina53, Prac 2013-2 EconometriaAracely ASNessuna valutazione finora

- Clasificación y tipos de créditos formales e informalesDocumento22 pagineClasificación y tipos de créditos formales e informalesAracely ASNessuna valutazione finora

- Separata Sistema Financiero y Sus Principales Productos y Servicios 2011-2Documento84 pagineSeparata Sistema Financiero y Sus Principales Productos y Servicios 2011-2Virgo VirgoNessuna valutazione finora

- Diapos Sistema FinacieroDocumento32 pagineDiapos Sistema FinacieroJulio Samuel Torres MirandaNessuna valutazione finora

- I-Shift Ahorra CombustibleDocumento2 pagineI-Shift Ahorra CombustibleAracely ASNessuna valutazione finora

- Not A 2Documento1 paginaNot A 2Aracely ASNessuna valutazione finora

- Que Es Un ProxyDocumento2 pagineQue Es Un ProxyAracely ASNessuna valutazione finora

- LQMS 15 Process ImprovementDocumento12 pagineLQMS 15 Process ImprovementCeciliaNessuna valutazione finora

- Justo A Tiempo SarahDocumento4 pagineJusto A Tiempo SarahsarahNessuna valutazione finora

- Ejercicio 3Documento4 pagineEjercicio 3YoseliNessuna valutazione finora

- Normas IsoDocumento68 pagineNormas IsoPedro TinocoNessuna valutazione finora

- Principios de Gestión de La CalidadDocumento9 paginePrincipios de Gestión de La CalidadMary Sobrado ÜNessuna valutazione finora

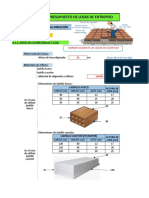

- Plantilla para Insumos y Presupuesto en LosasDocumento32 paginePlantilla para Insumos y Presupuesto en LosasMichael Yonatan Vargas100% (1)

- HerrajesDocumento124 pagineHerrajesCarmen MosqueraNessuna valutazione finora

- Esquema PEPS, UEPS, Costo PromedioDocumento2 pagineEsquema PEPS, UEPS, Costo PromedioNat S ColópNessuna valutazione finora

- Sistema costos procesos masaDocumento14 pagineSistema costos procesos masaISIDRO Chambergo GuillermoNessuna valutazione finora

- Origen Del Lean ManufacturingDocumento4 pagineOrigen Del Lean ManufacturingCárdenas López Elda CasandraNessuna valutazione finora

- Actividad 3 Unidad 3 Fundamentos de EconomiaDocumento10 pagineActividad 3 Unidad 3 Fundamentos de EconomiaSalma FernandezNessuna valutazione finora

- GC-F-005 Solicitud de Acciones Correctivas-02Documento2 pagineGC-F-005 Solicitud de Acciones Correctivas-02Milko Bravo ZorrillaNessuna valutazione finora

- Control Numerico ComputarizadoDocumento14 pagineControl Numerico ComputarizadoCesar Emilio AguilarNessuna valutazione finora

- Actividad 1Documento5 pagineActividad 1Daniel GonzalezNessuna valutazione finora

- CIM - Manufactura Integrada Por Computadora: DefiniciónDocumento3 pagineCIM - Manufactura Integrada Por Computadora: DefiniciónNick Stell Curo FstsNessuna valutazione finora

- Costos Industriales Presentacion PowerpointDocumento35 pagineCostos Industriales Presentacion PowerpointJesús CabreraNessuna valutazione finora

- Introducción 6 Sigma - VariaciónDocumento70 pagineIntroducción 6 Sigma - VariaciónVeró ZambranoNessuna valutazione finora

- Resolución Trabajo Práctico N°5Documento3 pagineResolución Trabajo Práctico N°5German castroNessuna valutazione finora

- Lean Entrenamiento BasicoDocumento61 pagineLean Entrenamiento BasicoIng. Alejandro Hernández B.Nessuna valutazione finora

- Manufactura de clase mundial para el siglo XXIDocumento10 pagineManufactura de clase mundial para el siglo XXIRocioNessuna valutazione finora

- Trabajo Practico de Organización IndustrialDocumento11 pagineTrabajo Practico de Organización IndustrialsheilaNessuna valutazione finora

- Medición Estadistica de Procesos (Capacidad de Proceso) PDFDocumento60 pagineMedición Estadistica de Procesos (Capacidad de Proceso) PDFKevin Villacorta100% (1)

- Matriz ComparativaDocumento5 pagineMatriz ComparativaDaniel Gomez MedinaNessuna valutazione finora

- Caso 7 Cajas de CerealDocumento8 pagineCaso 7 Cajas de CerealReinaldo VallejosNessuna valutazione finora

- 04 Modelos de Gestión de La CalidadDocumento34 pagine04 Modelos de Gestión de La CalidadEdgar Caisahuana OroscoNessuna valutazione finora

- Sistemas de Calidad Cevallos Ampuero 2010 II Noveno CicloDocumento3 pagineSistemas de Calidad Cevallos Ampuero 2010 II Noveno CicloM4Gn3tONessuna valutazione finora

- Unidad 3. Teoría de La Producción de CostosDocumento15 pagineUnidad 3. Teoría de La Producción de CostosJhon RomeroNessuna valutazione finora

- Ejercicio 5.2 Capitulo 5Documento8 pagineEjercicio 5.2 Capitulo 5janeth hernandez gomezNessuna valutazione finora

- Gestion de AlmacenesDocumento28 pagineGestion de AlmacenesArnold Mas VillanuevaNessuna valutazione finora

- Generación de residuos en Chilca y HualhuasDocumento19 pagineGeneración de residuos en Chilca y HualhuasEnrique Palomino HNessuna valutazione finora