Potrebbero piacerti anche

- Sistema Financiero Internacional (Wendy)Documento17 pagineSistema Financiero Internacional (Wendy)Alex Wong100% (1)

- Tarea 2. Grupo 4.Documento4 pagineTarea 2. Grupo 4.Luis Saavedra CarrascoNessuna valutazione finora

- Informe Largo de Auditoria - Grupo 09Documento62 pagineInforme Largo de Auditoria - Grupo 09Carolina AntuanetNessuna valutazione finora

- Referencias APADocumento4 pagineReferencias APAsaidNessuna valutazione finora

- Recibo de Pago - UNAD PDFDocumento1 paginaRecibo de Pago - UNAD PDFOfir IriarteNessuna valutazione finora

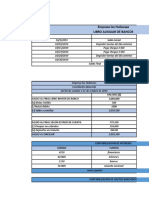

- Tna $ Tem $ TEM U$S 0,000 % Tna U$S: PaginaDocumento2 pagineTna $ Tem $ TEM U$S 0,000 % Tna U$S: Paginamatt84Nessuna valutazione finora

- Reglamento de Transparencia de Información y Contratación de SegurosDocumento125 pagineReglamento de Transparencia de Información y Contratación de SegurosAdino EnriqueNessuna valutazione finora

- CPC Informe de ComisarioDocumento1 paginaCPC Informe de ComisarioEloy Salazar0% (2)

- 06 Aplicacion NIIF en El PeruDocumento33 pagine06 Aplicacion NIIF en El Peruclaudialu1850% (2)

- Niif 9 Instrumentos Financieros (Deloitte)Documento33 pagineNiif 9 Instrumentos Financieros (Deloitte)cesar69x100% (4)

- Manual de Formación y Fortalecimiento para Cooperadoras Escolares 2021Documento22 pagineManual de Formación y Fortalecimiento para Cooperadoras Escolares 2021Marcelino FreyreNessuna valutazione finora

- Formato UniversalDocumento1 paginaFormato UniversalRaul CampaNessuna valutazione finora

- COMPAÑIA CEMENTERA Analisis Vertical y HorizontalDocumento9 pagineCOMPAÑIA CEMENTERA Analisis Vertical y HorizontalJaime Eduardo Jimenez Sarmiento100% (1)

- Empresa Equipar "S.A." Estado de Situacion Financiera AL 01/01/2017 Libro Diario Fecha Detalle ParcialDocumento6 pagineEmpresa Equipar "S.A." Estado de Situacion Financiera AL 01/01/2017 Libro Diario Fecha Detalle ParcialKaren SoledispaNessuna valutazione finora

- Estado de Cuenta: Periodo Del Estado Saldo Final Fecha ImporteDocumento1 paginaEstado de Cuenta: Periodo Del Estado Saldo Final Fecha ImporteDiaNessuna valutazione finora

- Taller BancosDocumento11 pagineTaller Bancoslina trujilloNessuna valutazione finora

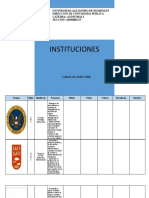

- Instituciones. Yumali ContrerasDocumento5 pagineInstituciones. Yumali Contrerasyumali contrerasNessuna valutazione finora

- Contrato Bienes FungiblesDocumento7 pagineContrato Bienes FungiblesGuillermo SotoNessuna valutazione finora

- Problemas Propuestos Interes SimpleDocumento8 pagineProblemas Propuestos Interes SimpleSusan Llave TorresNessuna valutazione finora

- 9 Reglas de La Partida DobleDocumento2 pagine9 Reglas de La Partida DobleTefa1857% (7)

- PDFDocumento22 paginePDFGabriela Sebastián LauraNessuna valutazione finora

- Sin Buró de CréditoDocumento3 pagineSin Buró de CréditoCastroTempleton1Nessuna valutazione finora

- Modelo Conciliacion BancariaDocumento1 paginaModelo Conciliacion BancariamooNessuna valutazione finora

- Hoja de Trabajo FINALDocumento12 pagineHoja de Trabajo FINALQuinnNessuna valutazione finora

- ContMov - SESION 1 PDFDocumento50 pagineContMov - SESION 1 PDFthalia fernandezNessuna valutazione finora

- Caso Mercado LibreDocumento8 pagineCaso Mercado LibreHugo PalominoNessuna valutazione finora

- Carta de Presentacion Paula MartinezDocumento3 pagineCarta de Presentacion Paula MartinezAndrea Martinez0% (1)

- CURRICULUM Maria BenavidesDocumento14 pagineCURRICULUM Maria BenavidesPanificadora Industrial Dios Reina, C.A.Nessuna valutazione finora

- Ejercicios de RepasoDocumento7 pagineEjercicios de RepasoCarmen CifuentesNessuna valutazione finora

- Cuestionario II Ordinario de Derecho ContestadoDocumento5 pagineCuestionario II Ordinario de Derecho ContestadoCarlos MongeNessuna valutazione finora