Documenti di Didattica

Documenti di Professioni

Documenti di Cultura

Intermedia C I On

Caricato da

YuliObregonMarcosTitolo originale

Copyright

Formati disponibili

Condividi questo documento

Condividi o incorpora il documento

Hai trovato utile questo documento?

Questo contenuto è inappropriato?

Segnala questo documentoCopyright:

Formati disponibili

Intermedia C I On

Caricato da

YuliObregonMarcosCopyright:

Formati disponibili

Pgina 1

Pgina 2

INDICE

INTRODUCCIN

INTERMEDIACIN FINANCIERA

INTERMEDIACIN FINANCIERA INFORMAL

Juntas

COOPERATIVAS: INTERMEDIACIN FINANCIERA DIRECTA

Mercado Primario

Mercado Secundario

Bolsa de Valores de Lima

CONASEV

INTERMEDIACIN FINANCIERA INDIRECTA

Instituciones Bancarias

a) Banco Central de Reserva (BCR)

b) Banco de la Nacin

c) Banca de Fomento

d) Banca Comercial

Instituciones no Bancarias

a) Financieras

b) COFIDE (Corporacin Financiera de Desarrollo)

c) Compaas de Seguro:

d) Cooperativas de Ahorro y Crdito:

e) Cajas Rurales

f) AFP

g) Empresas de Crdito de Consumo:

Supervisin de la Intermediacin Financiera Indirecta

BIBLIOGRAFIA

CONCLUSIONES

Pgina 3

INTRODUCCIN

La intermediacin financiera es entendida como el simple traslado de fondos

del pblico a los clientes del banco, pero la definicin es ms amplia.

Comprende procesos mediante los cuales los ciudadanos acceden a ahorros y

crditos sean estos bancarios o no bancarios de forma informal, formal directa

e indirecta. El presente trabajo explica detalladamente estos conceptos, sus

relaciones y aplicaciones al sistema financiero nacional, detallando casos

prcticos, definiciones, funciones, roles y listando las distintas entidades que

comprenden cada caso de estudio.

Pgina 4

INTERMEDIACIN FINANCIERA

Definicin:

El sistema de intermediacin financiera es un mercado en el que se encuentran

los oferentes y los demandantes de dinero a travs de instituciones que

articulan los dos mercados parciales que existen en su interior: el de los

depsitos y el de los crditos, pues deben captar y movilizar los primeros y

colocarlos segundos, obteniendo por ese servicio un diferencial para cubrir

costos y obtener utilidades. El mercado del ahorro: Es fundamental, pues

permite que las intermediarias cuenten con recursos para colocarlos,

captndolos de quienes los tienen en exceso y estn dispuestos a depositarlos

a un precio (tasa de inters pasiva).Las condiciones de este sub mercado son:

Tasas de inters lo suficientemente atractivas como para que quienes

cuentan con recursos prefieran depositarlos en vez de invertirlos en

otras actividades.

Seguridad y confianza en que el intermediario invertir prudentemente y

le restituir su dinero a la fecha convenida y le pagar los intereses

pactados. El mercado del crdito: Est condicionado por el del ahorro,

que le determina la base de su costo. A l acuden quienes tienen

necesidad de dotarse de recursos adicionales para sus actividades

productivas o de consumo y estn dispuestos a pagar un precio (tasa

activa). Las condiciones de su operatividad son:

Acceder a informacin sobre la capacidad y la voluntad de pago de los

prestatarios.

Seguridad y confianza en la exigibilidad de cumplimiento de los

contratos

Pgina 5

Articulando estos mercados estn las instituciones financieras, empresas

cuyo servicio consiste en captar ahorros para colocarlos como crditos a

cambio de un diferencial entre tasas pasivas y activas que les permita cubrir

sus costos y obtener utilidades; es decir, sus operaciones crediticias se realizan

en lo fundamental con recursos del pblico y no con su propio capital o

patrimonio, el mismo que sirve para respaldar una pequea proporcin de la

cartera. En toda economa de mercado existen algunos agentes econmicos a

quienes les sobra el dinero, mientras que a otros les falta. Estos

ltimos estaran dispuestos a pagar algn precio con tal de conseguir el dinero

que necesitan, mientras que los primeros estaran dispuestos a proporcionar

dichos recursos siempre que ganen algo. Frente a este problema aparecen

ciertos agentes econmicos cuyo objetivo es captar los recursos financieros de

quienes los tienen en exceso y colocarlos entre quienes los necesitan. Estos

agentes son conocidos como INTERMEDIARIOS FINANCIEROS. Desde una

visin ms amplia, los oferentes y demandantes de recursos financieros que

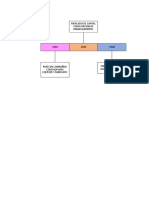

pueden conectarse entre s de la siguiente manera:

a) A travs del mercado informal, recurriendo a intermediarios financieros quere

alizan operaciones de intermediacin al margen de las disposiciones legales.

b) A travs de los intermediarios formales, que son empresas financieraslegalm

ente constituidas, sujetos a leyes especficas, y que pueden relacionar a

Pgina 6

oferentes y demandantes en forma directa, a travs de la Bolsa de Valores, o

en forma indirecta, a travs de las instituciones del sistema financiero, ya sea

bancario o no bancario.

Esquemticamente.

Pgina 7

INTERMEDIACIN FINANCIERA INFORMAL

La intermediacin informal est dada por aquel conjunto de operaciones

financieras realizadas por intermediarios que sin estar autorizados para

hacerlas, las hacen habitualmente, o que estando autorizados, las realizan

excediendo los lmites fijados por la autoridad monetaria. Cuando este tipo de

operaciones son propias de los bancos, pero son realizadas por intermediarios

informales, reciben el nombre de operaciones de Banca Paralela. La

intermediacin informal realizada por intermediarios NOAUTORIZADOS se

hace generalmente en aquellas zonas donde no existen intermediarios

formales, o hacia aquellas personas que no son sujetos de crdito de la Banca

Formal. La intermediacin informal realizada por intermediarios

AUTORIZADOS surge cuando las tasas de inters fijadas por la autoridad

monetaria son muy bajas en relacin con la inflacin (tasas de inters reales

negativas) o cuando existe inseguridad y desconfianza sobre el Sistema

Financiero, especialmente en lo que se refiere al tratamiento del rgimen de

propiedad y de la disponibilidad de los depsitos por parte del gobierno. Los

intermediarios financieros informales no autorizados pueden ser agrupados de

la siguiente manera.

a) Empresas comerciales, de produccin, o de servicios, legalmente

constituidas para realizar tales actividades, pero que se dedican a realizar

operaciones de intermediacin como un negocio colateral. Dentro de estas

empresas son muy importantes aquellas que surgen para servir exclusivamente

a un determinado grupo de poder econmico, operando igual que un Banco,

pero con una cartera muy selecta de clientes.

b) Grupos de personas que se asocian para financiar algn tipo de

transacciones econmicas, aportando cada uno de ellos una cuota, tal como

por ejemplo los panaderos, las juntas, las asociaciones de ahorro,, las

organizaciones comunales, etc.

Pgina 8

c) Personas individuales que, al margen de sus ocupaciones habituales

(agricultores, comerciantes, empleados, etc.), se dedican a colocar sus

excedentes financieros.

Dentro de esta categora existe una gran cantidad de empresas, dirigidas por

una sola persona, que captan el dinero del pblico ofreciendo altas tasas de

inters, pero que luego desaparecen del mercado. La intermediacin financiera

informal realizada por agentes autorizados, est constituida por operaciones

que realizan los intermediarios formales, aparentemente dentro de la ley, pero

que no son as, ya que les permite remunerar a sus clientes con tasas ms

altas que las fijadas por la autoridad monetaria. Este tipo de operaciones surge

cuando existe represin financiera (tasas de inters reales fuertemente

negativas y desconfianza en el Sistema Financiero), en cuyo caso tan slo

existen dos alternativas para quien posee excedentes financieros: o deja de

trabajar con el Sistema Financiero formal y se pasa al Sistema Financiero

Informal (BANCA PARALELA INFORMAL) o sigue trabajando con el sistema

formal pero mediante operaciones informales (BANCAPARALELA FORMAL).

Los bancos a su vez se ven obligados a realizar este tipo de operaciones a fin

de no perder a sus clientes. Ejemplos de intermediacin financiera informal:

Juntas

Cooperativas

Juntas

La junta proviene del acuerdo de un grupo de personas que aportan,

peridicamente, una cantidad de dinero denominada cuota con el fin de formar

una bolsa, que se adjudica a uno de los miembros elegidos previamente. Es

decir, comienza con la persona que le toca ese mes y as sucesivamente hasta

que todos reciban su dinero. Los integrantes de una junta pueden tener como

objetivo la ayuda mutua, el ahorro-inversin o el obtener financiamiento para

sus actividades. No se requieren garantas fsicas, porque es un sistema

basado exclusivamente en la confianza mutua. La profesora principal del

Departamento Acadmico de Economa de la Universidad Catlica, Janina

Len, explic que la modalidad de la junta o rosca existe para los estratos

Pgina 9

sociales que no han tenido acceso al sistema financiero formal. En dilogo con

Mass.pe seal que ese tipo de asociacin ha ayudado a cubrir las

necesidades de financiamiento en algunos negocios. El requisito bsico es que

quienes participan se conozcan entre s. El analista Arlen Ral La hura indic a

Mass.pe que otra de las caractersticas de las juntas es que, a diferencia de los

prstamos en los bancos, no hay tasas de inters para los usuarios. Para

iniciar una junta se requiere:

Comenzar con un grupo de personas de confianza.

Seleccionar y evaluar con cuidado a los futuros participantes.

Los aportantes deben tener un ingreso seguro, ser buenos pagadores y,

en especial, responsables. Existen otras juntas cuyas caractersticas

varan de acuerdo a los participantes y su actividad: De comerciantes,

empleados en oficinas, transportistas, etctera .Agreg que, en los

pases denominados desarrollados, existen grupos de individuos que se

organizan bajo una modalidad similar a la de las juntas.

COOPERATIVAS:

Una cooperativa es una asociacin autnoma de personas que se han unido

voluntariamente para formar una organizacin democrtica cuya administracin

y gestin debe llevarse a cabo de la forma que acuerden los socios,

generalmente en el contexto de la economa de mercado o la economa mixta,

aunque las experiencias cooperativas se han dado tambin como parte

complementaria de la economa planificada. Su intencin es hacer frente a las

necesidades y aspiraciones econmicas, sociales y culturales comunes a todos

los socios mediante una empresa. La diversidad de necesidades y aspiraciones

(trabajo, consumo, comercializacin conjunta, enseanza, crdito, etc.) de los

socios, que conforman el objeto social o actividad corporativizada de estas

Pgina 10

empresas, define una tipologa muy variada de cooperativas. Los principios

cooperativos constituyen las reglas bsicas de funcionamiento de estas

organizaciones. La Alianza Cooperativa Internacional (ACI) es la organizacin

internacional que desde el ao 1895 aglutina y promueve el movimiento

cooperativo en el mundo. La cooperativa constituye la forma ms difundida de

entidad de economa social.

Origen

El movimiento cooperativo naci en el marco de la Revolucin Industrial,

durante el siglo xx para que sus socios tuvieran acceso a mejores condiciones

posibles de precio y calidad (cooperativas de consumo), o bien, a producir y

canalizar esta produccin hacia el mercado, evitando intermediarios, para

maximizar las rentas de los cooperativistas.

Cooperativas de Servicios en el Per

Una de las cooperativas ms antiguas en el rubro de los servicios educativos

en el Per es la Cooperativa de Servicios Educacionales Abraham Lincoln Ltda.

Fue fundada en1950 por 104 socios que decidieron organizar su propio colegio,

el Colegio Peruano Norteamericano Abraham Lincoln (Peruvian North

American Abraham Lincoln School), siendo el primer colegio cooperativo del

pas y logrando en unos aos convertirse en uno de los mejores colegios del

Per. El Colegio Abraham Lincoln es un colegio bilinge, donde se imparten

valores como la libertad, la solidaridad y la democracia. Est afiliado a la

Organizacin del Bachillerato Internacional y tiene autorizacin para impartir los

tres programas de dicha organizacin, el Programa de la Escuela Primaria del

Bachillerato Internacional, el Programa de los Aos Intermedios del Bachillerato

Internacional y el Programa del Diploma del Bachillerato Internacional, siendo

uno de los pocos colegios en el pas que ofrece los tres programas. Este

colegio cooperativo, representa en las posibilidades de este modelo societario,

ya que definido el inters que les es comn a los socios (Educar a sus hijos) es

tema de organizarse de manera civilizada para lograr este objetivo. Este

modelo implica respeto por el bien comn, desprenderse de los intereses

personales, trabajo solidario, respeto mutuo y perder el miedo a hacer. En el

Congreso de la Repblica, se ha creado una Comisin Especial Encargada de

Pgina 11

Evaluar el Cumplimiento de la Recomendacin 193 de la OIT y formular un

Nuevo Marco Jurdico para las Cooperativas, el cual est presidido por el

Congresista, Mg. Jos A. Urquizo Maggia.

Tipos

Aunque pueden hacerse distintas clasificaciones de las cooperativas, es usual

la que se hace con relacin al objeto que desempean. Entre stas se pueden

mencionar las siguientes:

Cooperativa de trabajo asociado o cooperativa de produccin

Cooperativa de consumidores y usuarios

Cooperativa farmacutica

Cooperativa agraria

Cooperativa de ahorro y crdito

Cooperativa de servicios:

Tienen por objeto realizar toda clase de prestaciones, servicios o funciones

econmicas, no atribuidas a otras sociedades reguladas por esta Ley, con el fin

de facilitar, promover, garantizar, extender o completar la actividad o los

resultados de las explotaciones independientes de los socios, o los constituidos

por profesionales y artistas que desarrollen su actividad de modo independiente

y tengan como objeto la realizacin de servicios y ocupaciones que faciliten la

actividad profesional de sus socios.

Cooperativa de viviendas

Cooperativa de transporte:

Es un grupo de conductores o choferes, pilotos que deciden trabajar

directamente en forma organizada y conjunta para prestar un servicio eficiente

a la comunidad: el transporte de personas o cargas.

Cooperativa de turismo

Cooperativa de enseanza

Cooperativa escolar:

Pgina 12

Las cooperativas escolares son sociedades de alumnos administradas por

ellos con el concurso de los maestros con vistas a actividades comunes.

Inspirados en un ideal de progreso humano basado en la educacin moral de la

sociedad de los pequeos cooperadores por medio de la sociedad y el trabajo

de sus miembros.

Cooperativa de comercio

Cooperativa de suministros

Cooperativa mixta:

Son las que persiguen como objetivo la produccin de bienes y servicios para

terceros, y la obtencin de bienes y servicios para sus asociados.

Existen tambin algunos tipos ms especficos, como los de cooperativa de

explotacin comunitaria de la tierra, cooperativa de servicios pblicos,

cooperativa de electrificacin rural o cooperativa del mar.

LISTAS DE COOPERATIVAS EN EL PER

Listado de Cooperativas Departamento

Cooperativa de Ahorro y Crdito Abaco Lima

Cooperativa de Ahorro y Crdito AeluCoop Lima

Augusto Prez Aranibar Lima

Nuestra Seora de Ftima Ltda. Cartavio, La Libertad

Caja Central Lima

Centenario Lima

Central Sindical Lima

Pgina 13

Chiquinquir Ancash

Continental Lima

Cristo Rey - Negritos Piura

Crnl. Francisco Bolognesi Lima

Cuajone Moquegua

Cuerpo Mdico de la CNSS Lima

De los Trab de MEPSA Lima

De los Trab de Volcan Cia. Minera Pasco

De Oficiales PNP Crnl. Humberto Flores Hidalgo Lima

El Dorado Lima

El Manantial Lima

El Progreso Lima

Emphost Lima

Finantel Ltda. Lima

Hijos de Ancash Lima

Horizonte Nuevo Cajamarca

Hosni Ltda Lima

Huancavelica Huancavelica

Iadeco LimaIlo Moquegua

Indeco Peruana Lima

Inti Lima

Jess Obrero de Comas Lima

La Fabril Lima

Pgina 14

La Portuaria Lima

La Rehabilitadora Lima

Las Familias Unidas Lima

Len XIII La Libertad

Manuel Pineda Callao

Marbella de Magdalena Lima

Monseor Marcos Libardoni Ancash

Nuestra Seora de las Victorias Lima

Nuestra Seora del Rosario Cajabamba Cajamarca

Nuevo Milenio Lima

Pacifico Lima

Parroquial Puente Piedra Lima

Parroquia San Lorenzo La Libertad

Parroquia Santa Rosa de Lima Lima

INTERMEDIACIN FINANCIERA DIRECTA

Es un mecanismo a travs del cual algunas empresas (o instituciones)

consiguen los recursos financieros que necesitan vendiendo parte de sus

acciones (o Bonos) en la Bolsa de Valores. Para participar en la Bolsa, las

empresas son previamente calificadas por la Comisin Supervisora de

Empresa y Valores (CONASEV) quien, despus de un anlisis minucioso de la

Empresa, la autoriza a colocar sus acciones mediante algn Agente de Bolsa.

De esta manera aparece en la Bolsa cierta forma de valores (acciones y bonos)

frente a la cual existen demandantes, formndose un mercado que finalmente

establece el precio de los valores. Este tipo de operaciones, el intermediario es

el Agente de bolsa, quien sirve de nexo entre oferentes y demandantes. El

Pgina 15

precio es fijado por el libre juego de las fuerzas de este mercado, mientras que

el agente tan slo cobra una comisin por su trabajo realizado. Es importante

diferenciar entre las operaciones de bolsa que se hacen con la finalidad de

captar recursos financieros para ampliar la capacidad productiva de las

empresas, o para financiar gastos fundamentales de la actividad econmica, de

aquellas otras operaciones que son puramente especulativas, consistentes

fundamentalmente en la REVENTA DE VALORES. Para que un demandante

de valores se decida por tal o cual accin o bono, previamente tendr que

informarse sobre la situacin econmica y financiera de la empresa o

institucin que la emite, en el pasado, en el presente y en el futuro, todo lo cual

implica hacer consideraciones de riesgo e incertidumbre derivados de la

situacin econmica, social y poltica, no slo de la Empresa, sino tambin de

la economa. Si se trata de Bonos, comparar la rentabilidad de este activo

frente a la rentabilidad de los dems activos de la economa, as como tambin

de las posibilidades econmicas, del que emite el bono, para pagar los

intereses y las amortizaciones. Como se sabe, las acciones son ttulos de

propiedad que dan derecho a dividendos, mientras que los bonos son ttulos de

deuda que tan slo dan derecho a percibir los intereses pactados, en el monto

y tiempo convenidos.

Se distinguen dos tipos de mercado:-

Mercado Primario

Mercado Secundario

Mercado Primario

Donde se realizan operaciones de venta de valores de la empresa emisora a

los primeros

propietarios de

dichas acciones

Pgina 16

Mercado Secundario

Cuando los valores que ya han sido adquiridos se negocian en la Bolsa de

Valores o Mercado Burstil. En el Per, todos los valores que se transan en

este mercado, deben estar previamente registrados por la Comisin Nacional

de Empresas y Valores (CONASEV) y en el caso de valores de deuda (por

ejemplo: bonos) debe estar sujeto a una clasificacin de riesgo por parte de

empresas calificadoras especializadas Aquellos valores que no se negocian en

bolsa tambin forman parte del mercado secundario pero sus operaciones se

identifican como extraburstiles

Pgina 17

Ventajas

La intermediacin financiera directa favorece la negociacin de grandes sumas

de dinero con costos operativos inferiores a los de la intermediacin financiera

indirecta Del mismo modo favorece una eficiente canalizacin de los recursos

de ahorro hacia la inversin

Bolsa de Valores de Lima

La Bolsa de Valores de Lima (BVL) es una sociedad annima que tiene por

objeto principal facilitar la negociacin de valores inscritos, proveyendo los

servicios, sistemas y mecanismos adecuados para la intermediacin de manera

justa, competitiva, ordenada, continua y transparente de valores de oferta

pblica, instrumentos derivados e instrumentos que no sean objeto de emisin

masiva que se negocien en mecanismos centralizados de negociacin distintos

a la rueda de bolsa que operen bajo la conduccin de la Sociedad, conforme a

Pgina 18

lo establecido en la Ley del Mercado de Valores y sus normas complementarias

y/o reglamentarias.

Fines

Los fines de la Bolsa de Valores de Lima son facilitar la negociacin de valores

mobiliarios y otros productos burstiles, brindando a sus miembros los

servicios, sistemas y mecanismos adecuados, para que ello se realice en forma

justa, competitiva, ordenada, continua y transparente

Historia

Los mercados en los que se negociaban valores existen desde la antigedad.

En Atenas exista lo que se conoca como emporion y en Roma exista el

collegiummercatorum en el que los comerciantes se reunan de modo

peridico a una hora fija.

Los actuales mercados de valores provienen de las ciudades

comerciales italianas y holandesas del siglo XIII. El primer mercado de

valores moderno fue el de la ciudad prodigarse en toda Europa: en

Toulouse (1549), o Londres (1571); ms tarde se crearon las de

Amsterdam, Hamburgo y Pars.

En Barcelona exista un precedente desde el siglo XIII, pero la Bolsa de

Madrid no se cre hasta el siglo XVIII. La Bolsa de Buenos Aires, la de

Mxico, Per y la de Venezuela fueron creadas a fines de siglo XIX

Funciones

Segn su estatuto la BVL tiene las siguientes funciones:

1. Proporcionar a los participantes del mercado los locales, sistemas y

mecanismos que les permitan, en sus diarias negociaciones, disponer

Pgina 19

de informacin transparente de las propuestas de compra y venta de los

valores, la imparcial ejecucin de las rdenes respectivas y la

liquidacin eficiente de sus operaciones.

2. Fomentar las negociaciones de valores, realizando las actividades y

brindando los servicios para ello, de manera de procurar el desarrollo

creciente del mercado.

3. Inscribir, con arreglo a las disposiciones legales y reglamentarias,

valores para su negociacin en Bolsa, y registrarlos;

4. Ofrecer informacin al pblico sobre los Agentes de Intermediacin y las

operaciones burstiles.

5. Divulgar y mantener a disposicin del pblico informacin sobre la

cotizacin de los valores, as como de la marcha econmica y los

eventos trascendentes de los emisores.

Sectores en la Bolsa de Valores de Lima

En la Bolsa de Valores de Lima se cotizan acciones de diversos

sectores. No obstante cabe mencionar que las acciones mineras

predominan y caracterizan a la bolsa peruana. Entre los sectores

tenemos los siguientes:

Sector Agropecuario;

Sector Bancos y Financieras;

Sector Diversas;

Sector Industriales;

Sector Minera;

Sector Servicios;

Asimismo podemos encontrar los siguientes Sub Sectores:

Sub Sector Alimentos y Bebidas;

Sub Sector Elctricas;

Sub Sector Mineras No Metlicas;

Sub Sector Telecomunicaciones;

Pgina 20

Sub Sector Mineras Juniors

CONASEV

Es un organismo pblico descentralizado adscrito al Ministerio de

Economa y Finanzas. Tiene como finalidad promover el mercado de

valores y del sistema de fondos colectivos, velar por el adecuado

manejo de las empresas y normar la contabilidad delas mismas. Tiene

como finalidad velar por el cumplimiento de la Ley del Mercado de

Valores. Tiene como sede la ciudad de Lima

Historia

CONASEV fue creada el 28 de mayo de 1968, durante el primer

gobierno del presidente Fernando Belande Terry, e inici sus funciones

el 2 de junio de 1970. El golpe de estado del General Juan Velasco

Alvarado interrumpi su implementacin, la misma que continu con la

promulgacin del Decreto Ley N 18302.

El 30 de diciembre de 1992, durante el gobierno de Alberto

Fujimori, se expidi el Decreto Ley N 26126 que es la norma que

regula esta entidad actualmente y la establece como institucin

pblica del Sector Economa y Finanzas.

Funciones

Pgina 21

De acuerdo a su ley orgnica, CONASEV tiene como sus funciones:

Estudiar, promover y reglamentar el mercado de valores,

controlando a las personas naturales y jurdicas que intervienen

en ste.

Velar por la transparencia de los mercados de valores, la correcta

formacin de precios en ellos y la informacin necesaria para

tales propsitos.

Promover el adecuado manejo de las empresas y normar la

contabilidad de las mismas

Reglamentar y controlar las actividades de las empresas

administradoras de fondos colectivos, entre otras.

INTERMEDIACIN FINANCIERA INDIRECTA

Pgina 22

Mediante este sistema, los intermediarios que son principalmente los bancos,

captan los recursos financieros excedentes bajo su entera responsabilidad y

luego los colocan entre sus clientes. El intermediario paga por los recursos

captados (depsitos) cierta remuneracin llamada TASA DE INTERES

PASIVA; y cobra por los recursos que presta (colocaciones) un porcentaje

denominado TASA DE INTERES ACTIVA.

Estas tasas eran determinadas por la autoridad monetaria (BCR) de acuerdo a

los objetivos globales de poltica econmica, siendo la Superintendencia de

Banca y Seguros quien se encargaba de controlar el cumplimiento de tales

disposiciones. Ahora son determinadas por el mercado, que en realidad es

manejado por la Asociacin de Bancos.

La intermediacin es indirecta porque no existe una negociacin directa entre

oferentes y demandantes de recursos financieros tal como ocurre en la Bolsa,

sino que los intermediarios colocan los recursos financieros que han sido

depositados por sus clientes, dando la impresin que fueran los recursos del

banco, de tal forma que las obligaciones son de los deudores con el banco y

del Banco con los depositantes.

Segn el tipo de operaciones que pueden realizarse, los intermediarios

financieros indirectos, principalmente los bancos, pueden clasificarse en:

Banca Especializada

Banca Mltiple o Universal

Se llama Banca Especializada al sistema en el cual los intermediarios slo

pueden realizar determinado tipo de operaciones, mientras que en un sistema

de Banca Mltiple, los intermediarios pueden realizar todas las operaciones

que deseen, dentro de un esquema de igualdad de condiciones y de

competencia. Cuando existe intervencin del Estado en la Economa, entonces

tambin existe Banca Especializada, ya que el estado, con la finalidad de

proteger a los Sectores que consideran prioritarios para el desarrollo

econmico y social, entonces direcciona la captacin y colocacin de los

recursos financieros.

Pgina 23

As por ejemplo, existe un Banco Agrario, un Banco Industrial, un Banco

Minero, que colocan slo a los sectores que les corresponde, y una Banca

Comercial que financia slo operaciones comerciales menores de 360 das.

Para operaciones de largo plazo generalmente estn las financieras, las

mutuales, COFIDE, etc.

Esta especializacin tambin se encuentra por el lado de la captacin de

recursos, pues existen algunos intermediarios que pueden captar, por ejemplo,

slo depsitos a la vista, otros slo depsitos de ahorro, y otros slo depsitos

a plazos.

La captacin de recursos puede hacerse a travs de los depsitos en cuenta

corriente, de los depsitos a plazo, de los depsitos en ahorro, etc., tanto en

moneda nacional como en moneda extranjera. Las colocaciones se hacen

generalmente a travs de avances en cuenta corriente, pagars, sobregiros,

etc. Cuando un cliente se decide por depositar en tal o cual modalidad es

porque ha evaluado las ventajas y desventajas delos diferentes tipos de

depsitos y ha llegado a la conclusin de que el tipo de depsito que realiza es

el que reporta la mejor utilidad. Indudablemente que esta utilidad no depende

exclusivamente de las tasa de inters que se puede ganar sino tambin de

otros factores tales como seguridad, garanta, comodidad, liquidez, rapidez,

eficiencia, etc.

Por qu depositar en cuenta corriente, donde no se percibe ningn inters,

cuando en ahorros se puede ganar 20%, a plazos el 25% y en dlares el 5%

ms la tasa de devaluacin?

Por qu se deja de depositar en el Sistema Financiero, prefiriendo mantener

todo el dinero en la forma de circulante?

Las respuestas a estas preguntas dependen de una serie de consideraciones

relacionadas con los Bancos (seguridad, garanta, comodidad, etc.), con el

pblico (necesidades de liquidez, usos del dinero, etc.), y en general, con la

apreciacin que se tenga de la situacin econmica y poltica del pas, as

como tambin de la poltica econmica del gobierno.

Pgina 24

La intermediacin financiera indirecta puede hacerse a travs de las

instituciones bancarias (BCR, Banco de la Nacin, Banca de Fomento y Banca

Comercial), as como tambin a travs de instituciones no bancarias tales como

Mutuales, Empresas Financieras, Compaas de Seguros, Cooperativas, etc.

las diferencias entre ambos tipos de instituciones son muchas, pero una muy

importante est relacionada con la expansin secundaria del dinero, que s

pueden hacerlo las primeras pero no las segundas.

Instituciones Bancarias

Funciones de los Principales Intermediarios Financieros

Las disposiciones acerca de las funciones de los intermediarios financieros, su

constitucin, rganos de gobierno, etc., se encuentran ampliamente detalladas

en el Decreto Legislativo N 637, Ley General de Instituciones Bancarias,

Financieras y de Seguros.

a) Banco Central de Reserva (BCR)

Segn los arts. 148 y 149 de la Constitucin Poltica del Per, las funciones

del BCR son:

Regular la moneda y el crdito del Sistema Financiero.

Defender la estabilidad monetaria.

Administrar las reservas internacionales.

Emitir Billetes y monedas.

Por otro lado, el art. 1 de la Ley Orgnica del BCR establece que ste es la

institucin nacional encargada de la emisin de billetes y de la regulacin

monetaria, siendo sus finalidades las siguientes:

Preservar la estabilidad monetaria, con el apoyo de polticas fiscales y

econmicas adecuadas.

Promover condiciones crediticias y cambiarias que, al asegurar un

desarrollo ordenado de la economa nacional, generen una alta tasa de

crecimiento de la produccin y el ingreso real, y un elevado nivel de

empleo.

Procurar el fortalecimiento y la solidez del sistema bancario y financiero.

Pgina 25

Regular el volumen y la orientacin del crdito bancario.

Administrar las reservas internacionales del pas.

De una manera sencilla podemos afirmar que la funcin principal del BCR es

proporcionar la cantidad de medios de pago necesarios para que la economa

funcione normalmente, de acuerdo a los objetivos de poltica econmica

previamente establecidos. Para cumplir con estos objetivos el BCR tiene que

estar determinando continuamente la cantidad de dinero que necesita la

economa a fin de poder determinar el nivel de la emisin primaria y expandir la

cantidad de dinero, ya sea incrementando las reservas internacionales o el

crdito interno, de acuerdo a un plan denominado Programa Monetario. Las

emisiones de dinero son un pasivo del Banco Central frente a los tenedores de

los billetes y monedas emitidos, mientras que sus activos estn constituidos

principalmente por los crditos otorgados (al gobierno y a los bancos), y por el

nivel de reservas internacionales, de tal forma que el Balance simplificado del

BCR, para fines de anlisis monetario es el siguiente:

b) Banco de la Nacin

Es el banco del Estado encargado principalmente de cobrar los tributos del

gobierno y de pagar sus gastos internos como internacionales, estando

autorizados a buscar las fuentes de financiamientos necesarios en el caso de

que no tenga los recursos suficientes.

Funciones y Facultades del Banco de la Nacin:

Pgina 26

Brindar servicios bancarios para el Sistema Nacional de Tesorera, de

acuerdo con las instrucciones que dicta la Direccin Nacional del Tesoro

Pblico.

En concordancia con lo establecido en el primer prrafo del presente artculo,

dichos servicios sern ofrecidos en competencia con las dems empresas y

entidades del sistema financiero.

Brindar servicios de recaudacin, por encargo del acreedor tributario,

debiendo existir probacin del Banco y un convenio especfico de

recaudacin.

Efectuar por delegacin las operaciones propias de las subcuentas

bancarias del Tesoro Pblico.

Recibir los recursos y fondos que administran los organismos del

Gobierno Central, los Gobiernos Regionales y Locales, as como las

dems Entidades del Sector Pblico Nacional.

Actuar como agente financiero del Estado, en concordancia con lo

establecido por el segundo prrafo del artculo 4 de este Estatuto.

Actuar por cuenta de otros Bancos o Financieras, en la canalizacin de

recursos internos o externos a entidades receptoras de crdito.

Participar en las operaciones de comercio exterior del Estado, del modo

que seala el segundo prrafo del artculo 4 de este Estatuto. En este

caso el Banco acta prestando el servicio bancario y el de cambio de

monedas, sujetndose a las regulaciones que pudiera dictar el Banco

Central.

Recibir en consignacin y custodia todos los depsitos administrativos y

judiciales.

Brindar servicios bancarios en calidad de corresponsal de entidades del

sistema financiero, en las localidades donde las entidades del sistema

financiero se lo soliciten.

Recibir depsitos a la vista de las personas naturales y/o jurdicas por

concepto delos pagos que, en su condicin de proveedores,

pensionistas as como trabajadores del Estado, perciben en el marco del

Sistema Nacional de Tesorera.

Pgina 27

Recibir depsitos de ahorros, as como en custodia, de personas

naturales y/o jurdicas en los centros poblados del territorio de la

Repblica donde la banca privada no tenga oficinas, incluyendo la

emisin de giros y/o telegiros bancarios y efectuar transferencias de

fondos por encargo y/o a favor de dichas personas.

Otorgar crditos y facilidades financieras a los organismos del Gobierno

Nacional, Gobiernos Regionales y Locales y dems Entidades del Sector

Pblico Nacional, a excepcin del otorgamiento de prstamos a las

Empresas del Estado de Derecho Privado; as como emitir, adquirir,

conservar y vender bonos y otros ttulos, conforme a ley. Las emisiones

de ttulos se harn de acuerdo a un programa anual aprobado por el

Ministerio de Economa y Finanzas que podr ser revisado

trimestralmente.

Efectuar con entidades del Sector Pblico, as como con instituciones

bancarias y financieras del pas o del exterior, las operaciones y

servicios bancarios necesarios para cumplir con las funciones indicadas

en este Estatuto, as como aquellas destinadas a la rentabilizacin y

cobertura de riesgos de los recursos que administra. Estas operaciones

se harn de acuerdo a un programa anual aprobado por el Ministerio de

Economa y Finanzas que podr ser revisado trimestralmente

Otorgar una lnea de crdito nica a los trabajadores y pensionistas del

Sector Pblico que, por motivo de sus ingresos, posean cuentas de

ahorro en el Banco de la Nacin. Dicha lnea de crdito podr ser

asignada por el beneficiario para su uso mediante prstamos y/o como

lnea de una tarjeta de crdito. Estas operaciones se harn de acuerdo a

un programa anual aprobado por el Ministerio de Economa y Finanzas

que podr ser revisado anualmente

Artculo 9.- El Banco centraliza la totalidad de los recursos y fondos que

recauden las administraciones tributarias por concepto de todo tributo,

incluyendo las comisiones que a stas correspondan, en concordancia con lo

establecido por el artculo 3 del Decreto Ley N 25907.Artculo

10.- Las facilidades financieras que otorga el Banco, no estn sujetas a los

lmites que establece la Ley General del Sistema Financiero y del Sistema de

Pgina 28

Seguros y Orgnica de la Superintendencia de Banca y Seguros. No obstante

lo establecido en este prrafo, no releva a las partes del cumplimiento de las

normas aplicables sobre endeudamiento.

Artculo 11.- A partir de la vigencia del presente estatuto el Banco est

impedido de realizar cualquier otro tipo de operacin bancaria o de

intermediacin distintas a las previstas por este texto.

c) Banca de Fomento

Fueron disueltos y liquidados en 1992 y eran instituciones estatales cuya

finalidad era maximizar ganancias sino financiar actividades que se

consideraban fundamentales para el desarrollo econmico, tales como la

agricultura, la minera la industria, la vivienda, etc. la colocacin de los recursos

muchas veces se haca por debajo de su costo de captacin y por lo general a

mediano plazo. Actualmente existe un proyecto para crear el banco Nacional

de Fomento.

d) Banca Comercial

Estas instituciones financian bsicamente la circulacin de mercancas,

mediante operaciones de corto plazo (menores de un ao), siendo sus tasas

activas, en promedio, superiores a las tasas pasivas. Se acostumbra diferenciar

entre la Banca Comercial de Lima y la Banca Comercial Regional, as como

tambin entre la banca Nacional y la Banca Extranjera.

Funciones de la Banca Comercial

Procesar pagos a travs de transferencias telegrficas

EFTPOS (Transferencia electrnica de fondos en punto de venta)

Banca on Line u otros medios

Emitir letras bancarias y cheques

Aceptar dinero en depsitos a plazo

Prestar dinero por medio Descubiertos, prstamos, u otros

Proveer letras de crdito, garantas, bonos de rendimiento, y otras

formas de exposiciones fuera de balance.

Pgina 29

Salvaguardar documentos y otros tems en cajas de seguridad.- Cambiar

monedas

Venta, distribucin o corretaje, con o sin asesoramiento, de seguros,

fondos de inversin y productos financieros similares como un

supermercado financiero

Pgina 30

Los bancos comerciales son tambin conocidos como bancos de negocios.

Despus dela gran depresin, el Congreso de Estados Unidos exigi que los

bancos solo realizas en actividades bancarias, mientras que los bancos de

inversin fueron limitados a actividades en el mercado de capitales.

Como ya no era necesario que los dos tipos de bancos fueran propiedad de

diferentes dueos de acuerdo a la ley de Estados Unidos, algunos usaron el

trmino banco comercial para referirse a un banco o a una divisin de un

banco que mayormente administraba depsitos y prstamos de corporaciones

o grandes negocios. En otras jurisdicciones, la estricta separacin de banca de

inversin y banca comercial nunca se aplic. Los bancos comerciales pueden

tambin ser vistos separados de los bancos minoristas, que cumplen la

provisin de servicios financieros directamente a los consumidores. Muchos

bancos ofrecen servicios tanto de banca minorista como de banca comercial.

Instituciones no Bancarias

El Sistema no Bancario Es el conjunto de instituciones que realizan

intermediacin indirecta que captan y canalizan recursos, pero no califican

como bancos, entre estos tenemos a:

a) Financieras

Pgina 31

Instituciones que pueden realizar diversas operaciones de financiamiento y

captar recursos financieros del pblico segn modalidades, a excepcin de los

depsitos a la vista. Adems facilita la colocacin de primeras emisiones de

valores y operan con valores mobiliarios.

Ejemplos de financieras en el Per:

COFIDE

Edyficar

Finandaewoo

Financiera TFC

Volvo

b) COFIDE (Corporacin Financiera de Desarrollo)

Institucin administrada por el estado que capta y Canaliza, orientada a

fomentar el desarrollo productivo de las pequeas y medianas empresas del

sector empresas del sector industrial.

Funciones:

1. Otorgar financiamientos a las personas naturales y jurdicas que se

dediquen a actividades productivas y de servicios, a travs de las empresas

y entidades del sistema financiero y entidades de fomento que apoyen

eficazmente a la actividad econmica rural y a los pequeos empresarios en

general.

2. Hacer operaciones de prstamos, adelantos y descuentos de letras de

cambio, pagars, vales y de otros documentos comprobatorios de deudas, a

favor de empresas productivas y de servicios, a travs de las empresas y

entidades del sistema financiero y de las entidades de fomento.

3. Promover y financiar estudios de pre inversin, proyectos de inversin

productiva, as como proyectos de infraestructura, incluyendo a las que

correspondan a zonas de menor desarrollo relativo, a travs de las

empresas y entidades del sistema financiero y entidades de fomento.

4. Captar recursos en moneda nacional y extranjera, bajo las siguientes

modalidades:

Pgina 32

a) Fondos constituidos por mandato legal, cuya administracin le sea

encargada para fines especficos.

b) b) Fondos del Estado o de cualquier persona o entidad nacional,

extranjera o internacional, encargados en comisin de confianza, para

su utilizacin temporal o permanente, en forma abierta destinada a fines

especficos.

c) c) Contratacin de obligaciones de crditos en el exterior para represar a

travs de las empresas y entidades del sistema financiero y entidades

de fomento, a corto, medio y largo plazo.

d) d) Contratacin de obligaciones de crdito en el pas con empresas y

entidades del sistema financiero, para represtar a travs de las mismas y

de las entidades de fomento, a corto, medio y largo plazo.

e) Emisin de bonos, obligaciones u otro tipo de valores.

f) Obtener donaciones, asistencias y otros similares.

5. Comprar, conservar y vender bonos y otros valores mobiliarios emitidos por

bancos del pas y del exterior, por el Estado y entidades multilaterales de

crdito y otras entidades emisoras, as como participar en fondos mutuos de

inversin en valores y fondos de inversin cualquiera sea el tipo o

modalidad de acceso a los mismos. La participacin en fondos de inversin

deber ser aprobada por el Directorio, el que designar a los representantes

de COFIDE ante los mismos.

6. Representar a la Repblica en la concertacin de financiamientos externos

y en el otorgamiento de garantas cubriendo crditos en los que sea agente,

de acuerdo con los dispositivos legales que norman el endeudamiento

externo.

7. Prestar servicio de asesora financiera, sin que ello implique manejo de

dinero de sus clientes o de portafolios de inversiones por cuenta de stos

8. Servir de agente financiero para la colocacin y la inversin en el pas de

recursos externos, a travs de las empresas y entidades del sistema

financiero nacional.

9. Efectuar depsitos en moneda nacional o extranjera, en cualquier empresa

o entidad del sistema financiero nacional o entidad bancaria o financiera del

extranjero, en moneda nacional o extranjera.

Pgina 33

10. Realizar operaciones de crdito con financieras y bancos del exterior, as

como efectuar depsitos en unas y otros, con sujecin a las regulaciones

que pudiera emitir el Banco Central.

11. Adquirir, gravar y enajenar en forma directa toda clase de bienes.

12. Adquirir los bienes muebles e inmuebles necesarios para el desarrollo de

sus actividades.

13. Contratar directamente cualquier clase de servicios, estudios y asesoras,

con las limitaciones que establece la Ley.

14. Otorgar avales, cartas fianzas y otras garantas, a favor de las empresas y

entidades del sistema financiero y entidades de fomento.

15. Todas las dems operaciones y servicios compatibles con la naturaleza de

la sociedad. No obstante, por su naturaleza de banca de segundo piso, la

sociedad no deber captar directamente depsitos del pblico, ni deber

realizar ningn tipo de colocacin directa

16. Disear metodologas para el desarrollo de productos financieros y

tecnologas que faciliten la intermediacin a favor de las MYPE.

17. Predeterminar la viabilidad financiera desde el diseo de los Productos

Financieros Estandarizados.

18. Implementar un sistema de calificacin de riesgos para los productos

financieros que disee en coordinacin con la Superintendencia de Banca y

Seguros (SBS).

19. Gestionar la obtencin de recursos y canalizarlos a las empresas de

operaciones mltiples, para que stas procedan a destinar dichos recursos

a las MYPE.

20. Colaborar con la SBS en el diseo de mecanismos de control de gestin de

los intermediarios.

21. Coordinar y hacer el seguimiento de las actividades relacionadas con los

servicios prestados por las entidades privadas facilitadoras de negocios o

supervisadas por la SBS o la CONASEV.

b) Compaas de Seguro:

Empresas que cubren diversos riesgos: robos, prdidas, quiebras, siniestros.

Se aseguran todo tipo de negocios, empresas, automviles, casas, etc. Estas

Pgina 34

compaas se comprometen a indemnizar a los afectados asegurados a

cambio del pago de una prima.

En Per se tienen las siguientes Compaas de Seguro:

ACE Seguros

El Pacfico Vida

El Pacfico-Peruano Suiza

Inter seguro

Invita Seguros de Vida

La Positiva

Mapfre Peru Compaa de Seguros y Reaseguros

Mapfre Peru Vida

Protecta Compaa de Seguros

Rmac Internacional

Secrex

c) Cooperativas de Ahorro y Crdito:

Son asociaciones que auguran a sus miembros el mejor servicio al ms bajo

precio. Existen muchos tipos de cooperativas, pero solo las de ahorro y crdito

pertenecen al sistema financiero.

Sistema de Cooperativa de Ahorro y Crdito en el Per:

No operan con el pblico, solo con sus socios.

Las COOPAC son instituciones especializadas en servicios financieros,

no hacen multiactividad.

Se rigen por la Ley General de Cooperativas, y por la Ley de Banca a

travs dela 24 Disposicin Final y Complementaria

La Federacin es y ha sido histricamente su rgano de representacin,

defensa, asistencia tcnica, y capacitacin.

Pgina 35

NOTA: al tocar el tema de las Cooperativas de Ahorro y Crdito tambin

debemos tocar el tema de FENACREP

Pgina 36

FENACREP

Organizacin Nacional de Integracin Cooperativa, creada en abril de 1959,

que rene a las Cooperativas de Ahorro y Crdito del Per.

Su Objeto es ejercer actividades de representacin, defensa, asistencia

tcnica, educacin cooperativa; y desde 1993, supervisin de las COOPAC.

Institucin sin fines de lucro, de duracin indefinida, y de responsabilidad

limitada.

Normativas Actuales:

Un solo Plan de Cuentas para COOPAC.

Presentacin Mensual y Trimestral de Informacin Financiera.

Auditora Interna obligatoria (Todas) y Auditora Externa a COOPAC de

mayor volumen de activos (72 COOPAC).

Rgimen de Provisiones de Cartera, Bienes

Adjudicados y Otros Activos de Riesgo.

Publicacin de Tasas de Inters.

Reglamento de las COOPAC:

Establecimiento de Oficinas, previa aprobacin de estudio de factibilidad,

Se norma las Operaciones y Servicios.

Se aplica las normas sobre Secreto bancario y Transparencia,

Introduce normas prudenciales y el concepto de Patrimonio Efectivo,

Establece Lmites y Prohibiciones para COOPAC

e) Cajas Rurales

Se organizan bajo la forma de asociaciones, con el objeto de captar dinero de

sus asociados y de terceros para proporcionar y desarrollar actividades

econmicas ligadas al agro de la regin. Las Cajas Rurales de Ahorro y Crdito

(CRAC) atienden a una numerosa clientela de sectores de ingresos medios y

bajos, de zonas urbanas y rurales en el pas. Dado que ofrecen diversos tipos

de productos, distribuidos a travs de una amplia red de agencias, resulta

Pgina 37

relevante evaluar la rentabilidad de estos productos y agencias con el fin de

identificar y analizar sus principales determinantes como herramienta bsica

para mejorar su gestin

Las CRAC en el Per

Las CRAC son entidades especializadas de micro finanzas establecidas, en

1993, como instituciones financieras no bancarias, reguladas por la

Superintendencia de Banca y Seguros (SBS), con un accionariado privado y

limitadas exigencias de capital mnimo. Frente a la desaparicin de la banca

estatal de fomento, las CRAC se orientaron en un inicio a proveer servicios

financieros a los segmentos de la poblacin no atendidos por la banca

comercial, priorizando el sector rural. De igual manera que en el caso de las

pymes y las CMAC, su aparicin ocurre en un contexto de desarrollo de las

micro finanzas en el Per, generado por la estabilidad macroeconmica, el

crecimiento del aparato productivo, la reforma financiera y la creacin de un

marco regulatorio favorable. Las CRAC han sufrido varios cambios, que se

pueden enmarcar en tres etapas:

Entre 1993 y 1996, en que se establecen 18 CRAC con un

significativo apoyo del Ministerio de Agricultura. Estas organizaciones,

inicialmente, manejan una estructura patrimonial fragmentada con

recursos de fondos subsidiados por el sector pblico. Sus colocaciones

netas, concentradas en el sector agrcola, se ampliaron de 7,8millones

de dlares americanos a 39,7 millones de la misma moneda entre

finales de1993 y 1996, respectivamente. En esta misma poca (finales

de 1996), los adeudos representaban el 67,1% de sus pasivos y

mostraban una mora de 13,6%.

Entre 1997 y 2000, se present un deterioro en la calidad de su

portafolio crediticio, que puso en peligro su viabilidad financiera, asunto

que tiene como colofn la intervencin y liquidacin de siete CRAC por

la SBS. Los cambios en los marcos legales posibilitan una mayor

concentracin de su estructura patrimonial y la aprobacin de

programas de refinanciacin y transferencia de cartera.

Pgina 38

Desde el ao 2001, la situacin de las CRAC registra avances, se

diversifica el portafolio crediticio y se reducen las colocaciones

agrcolas. Mejora la viabilidad financiera y empiezan a hacerse visibles

diferencias entre las CRAC. En este perodo, se reduce el apoyo del

sector pblico a estas organizaciones y la SBS las supervisa en forma

ms rigurosa.

Los productos financieros que ofrecen

Las CRAC ofrecen diversos productos financieros, prstamos y depsitos de

ahorro y a plazos, en dlares y en soles. El ahorro se presenta en dos tipos de

productos: las cuentas de ahorro de libre disponibilidad y las de plazo fijo. Las

primeras aseguran alta liquidez y moderadas tasas de inters, mientras que las

segundas comprometen a los clientes por un perodo determinado y ofrecen

una mayor tasa de inters. Los depsitos, que han tenido una tendencia

creciente en los ltimos aos, son la principal fuente de fondeo para las CRAC.

Caja Cajamarca

Caja Sur

CrediChavin

CREDINKA

Los Andes

Los Libertadores

Pro finanzas

Seor de Luren

Sipanf)

AFP

Empresas que captan recursos de los trabajadores, mediante el descuento de

un porcentaje o sueldos, que van a constituir un fondo de previsin individual.

Las AFP fueron creadas en 1993 y operan dentro del Sistema Privado de

Pensiones (SPP), el cual es supervisado y fiscalizado por la Superintendencia

de Banca, Seguros y AFP (SBS).Las AFP administran fondos de pensiones

bajo la modalidad de Cuentas Individuales de Capitalizacin (CIC), en favor de

trabajadores incorporados al Sistema Privado de Administradoras de Fondos

Pgina 39

de Pensiones. Las AFP brindan prestaciones de jubilacin, invalidez,

sobrevivencia y gastos de sepelio, en conformidad con el Texto nico

Ordenado de la Ley del Sistema Privado de Pensiones (SPP) N 25897.Para

dicho fin, reciben los aportes, propiedad de los trabajadores, invirtindolos bajo

las modalidades permitidas por Ley. Las operaciones de las AFP se encuentran

bajo el control y supervisin de la Superintendencia de Banca, Seguros y AFP

(SBS).

Las AFP administran tres tipos de Fondos, denominados Fondo 1

(Conservador o Preservacin de capital), Fondo 2 (Balanceado o Mixto) y

Fondo 3 (Crecimiento o Apreciacin de capital); estas tres opciones permiten

que los afiliados elijan el tipo de Fondo donde se acumularn sus aportes

obligatorios y/o voluntarios, dependiendo del nivel de riesgo que estn

dispuestos a asumir. Las caractersticas principales del Fondo de cada afiliado

son:

Son propiedad nicamente de cada trabajador.

Constituyen masa hereditaria

Son inembargables. En el Per, tenemos dos opciones para afiliarnos a

un Sistema de Pensiones: El Sistema Privado de Pensiones,

administrado por las AFP y el Sistema Nacional de Pensiones (SNP),

administrado por la Oficina de Normalizacin Previsional (ONP).Para un

trabajador independiente la afiliacin es opcional, sin embargo, no deja

de ser importante tomar esta decisin. En el Per se tienen las

siguientes empresas:

AFP Horizonte

AFP Integra

AFP Prima

AFP Profuturo

g) Empresas de Crdito de Consumo:

NOTA:

Pgina 40

CREDITO: El crdito es una manifestacin en especie o en dinero donde una

persona fsica o jurdica se compromete a devolver la cantidad solicitada en el

tiempo o plazo definido segn las condiciones establecidas para dicho

prstamo ms los intereses devengados, seguros y costos asociados si los

hubiera.

Crditos al consumo

Bajo la definicin de crditos al consumo se encuentran todas aquellas

operaciones de crdito destinadas a satisfacer necesidades personales. Se

trata de crditos solicitados por un consumidor cuyo destino es la financiacin

de la adquisicin de un automvil, un televisor, los muebles de una casa, los

gastos de una boda, realizacin de viajes. Etc. Lo fundamental no es la forma

jurdica adoptada en el crdito (prstamos, ventas aplazo, tarjetas de crdito...)

sino la funcin econmica perseguida con el crdito(satisfacer necesidades

personales o familiares ajenas a la actividad empresarial o profesional del

consumidor)

IMPORTANCIA

Cuando el acceso al financiamiento es limitado, tambin se restringen

las posibilidades de crecimiento de una economa.

En los pases en desarrollo una gran parte de la poblacin no tiene

acceso al crdito

Cuando no hay acceso al crdito el consumo de las familias y la

inversin de las Empresas debe financiarse con los ingresos de cada

perodo. Esto puede generar inconvenientes cuando los ingresos son

muy variables.

El uso responsable del crdito facilita realizar gastos de consumo e

inversin por encima de lo que permiten los ingresos corrientes.

Sin embargo, el monto de financiamiento que una familia, una empresa

o una economa recibe siempre est asociado a su capacidad de pagar

sus deudas

Pgina 41

Segn los informes del BCR, En 2011, las compras realizadas con tarjetas de

crdito de bancos y de financieras acumularon S/.14,016 millones, un 27.56%

ms que lo reportado hasta diciembre de 2010 (S/.10,987 millones), segn

estadsticas de la Asociacin de Bancos (Asbanc) y de la Superintendencia de

Banca y Seguros.

EMPRESAS

BANCO RIPLEY

CREDISCOTIA

CAJA RURAL CREDINKA SAA

DERRAMA MAGISTERIAL

GRUPO BBVA

CAJA MUNICIPAL DE HUANCAYO

INTERBANK

CREDITOS PER

BANCO FINANCIERO

COOPAC LA FINANCIERA

CAJA MUNICIPAL DE SULLANA

Pgina 42

Supervisin de la Intermediacin Financiera Indirecta

Para que el proceso de intermediacin financiera indirecta funcione

correctamente, existe la supervisin de un organismo estatal especializado En

el caso del Per el ente supervisor es la

Superintendencia de Banca, Seguros y AFP

Superintendencia de Banca y Seguros AFP La Superintendencia de Banca,

Seguros y AFP es el organismo encargado de la regulacin y supervisin de

los Sistemas Financiero, de Seguros y del Sistema Privado de Pensiones, as

como de prevenir y detectar el lavado de activos y financiamiento del

terrorismo. Su objetivo primordial es preservar los intereses de los

depositantes, de los asegurados y de los afiliados al SPP .La SBS es una

institucin de derecho pblico cuya autonoma funcional est reconocida por la

Constitucin Poltica del Per. Sus objetivos, funciones y atribuciones estn

establecidos en la Ley General del Sistema Financiero y del Sistema de

Seguros y Orgnica de la Superintendencia de Banca, Seguros y AFP (Ley

26702).

Pgina 43

BIBLIOGRAFIA

1. LAS MICROFINANZAS: UN MUNDO DE PEQUEOS QUE SE

AGRANDAN- JOSBALDIVIA URDININEAwww.fundacion-milenio.org

2. BANCO DE CREDITO DEL

PERU:http://www.equilibrium.com.pe/Bcp.pdf

3. INTERMEDIACIN

FINANCIERA:http://www.slideshare.net/MartinFernando/sesion-2-

intermediacin-financiera

4. MERCADO

FINANCIERO:http://www.monografias.com/trabajos75/mercado-

financiero/mercado-financiero2.shtml

5. ASOCIACIN AFP:http://www.asociacionafp.com.pe/que-es-una-

afp/por-que-afiliarse-a-una-afp/

6. SISTEMA FINANCIERO:http://www.slideshare.net/littman/monografia-

del-sistema-financiero11-presentation

Pgina 44

CONCLUSIONES

La intermediacin financiera peruana ha avanzado mucho en la ltima dcada.

Por la cual los ciudadanos tienen distintas formas de ahorro y crdito. Estas

ltimas presentan diferenciales en cuanto a tasas, de las cuales el cliente debe

estar informado. La intermediacin financiera que cumple el rol mediador del

sector bancario y no bancario nos permitir canalizar los recursos

superavitarios hacia los agentes econmicos deficitarios de acuerdo al proceso

que siga o por medio de una Institucin del Sistema Financiero. A travs del

estudio realizado se reconoce la intervencin del estado en las diferentes

formas de intermediacin as como en las instituciones formales o informales

que sirven de medio a este fin

Potrebbero piacerti anche

- Examen Tipo SMVDocumento27 pagineExamen Tipo SMVCarlos PeñaNessuna valutazione finora

- Redacción - Mini Caso Starbucks - Sept 2020Documento5 pagineRedacción - Mini Caso Starbucks - Sept 2020Ariel TapiaNessuna valutazione finora

- Lobo de Wall Street, Perspectiva OrganizacionalDocumento2 pagineLobo de Wall Street, Perspectiva OrganizacionalAndrés Avendaño50% (2)

- Administración del capital de trabajoDocumento18 pagineAdministración del capital de trabajoFernanda Piña Quevedo100% (2)

- Medición del efectivo, cuentas por cobrar, inversiones en acciones y bonos de acuerdo a los VEN NIFDocumento2 pagineMedición del efectivo, cuentas por cobrar, inversiones en acciones y bonos de acuerdo a los VEN NIFjuan floresNessuna valutazione finora

- Evaluación final: Ruta a la páginaDocumento9 pagineEvaluación final: Ruta a la páginavalerie sofia100% (1)

- Taller Crisis 1929 BuenoDocumento4 pagineTaller Crisis 1929 BuenolucettNessuna valutazione finora

- Trabajos ...Documento1 paginaTrabajos ...YuliObregonMarcosNessuna valutazione finora

- Gloria ADocumento31 pagineGloria AYuliObregonMarcosNessuna valutazione finora

- Trabajo Grupo GloriaDocumento16 pagineTrabajo Grupo GloriaYuliObregonMarcosNessuna valutazione finora

- Resume NDocumento4 pagineResume NYuliObregonMarcosNessuna valutazione finora

- Resume NDocumento4 pagineResume NYuliObregonMarcosNessuna valutazione finora

- Sha Cat I NNNNNN NNNNNNNNNDocumento2 pagineSha Cat I NNNNNN NNNNNNNNNYuliObregonMarcosNessuna valutazione finora

- Resume NDocumento4 pagineResume NYuliObregonMarcosNessuna valutazione finora

- IndiceDocumento1 paginaIndiceYuliObregonMarcosNessuna valutazione finora

- NIIF'S PARA PYMES - CPC. Carlos Paredes Reátegui 15-07-2011Documento92 pagineNIIF'S PARA PYMES - CPC. Carlos Paredes Reátegui 15-07-2011pscorpioNessuna valutazione finora

- Sistema financiero y sus elementosDocumento4 pagineSistema financiero y sus elementosLuigi LuchinNessuna valutazione finora

- Informe de Calidad en Los Servicios WebDocumento21 pagineInforme de Calidad en Los Servicios WebOseguera Domínguez100% (2)

- ECONOMÍA POLÍTICA - La InflacionDocumento13 pagineECONOMÍA POLÍTICA - La InflacioncaroarjoNessuna valutazione finora

- Semana Dos Mercados FinancierosDocumento19 pagineSemana Dos Mercados FinancierosPaquita SivintaNessuna valutazione finora

- El Sector Del Comercio InternoDocumento7 pagineEl Sector Del Comercio InternoIsS4cXKrakenNessuna valutazione finora

- LINEA DEL TIEMPO Mercado de CapitalesDocumento8 pagineLINEA DEL TIEMPO Mercado de CapitalesMaria Jose Otero Delarosa0% (1)

- Normativa - Bolsa Empleo Temporal FAISEMDocumento19 pagineNormativa - Bolsa Empleo Temporal FAISEMLa LoBa LiBreNessuna valutazione finora

- Resumen Financiero para Nestlé SA México (NESNN) - Investing - Com MéxicoDocumento1 paginaResumen Financiero para Nestlé SA México (NESNN) - Investing - Com MéxicoANANessuna valutazione finora

- 6204 PDFDocumento152 pagine6204 PDFMathias CaramuttiNessuna valutazione finora

- Actividad 1-A Linea Del Tiempo Liliana Martinez MejiaDocumento2 pagineActividad 1-A Linea Del Tiempo Liliana Martinez MejialilianaNessuna valutazione finora

- Actividad 2 de Finanzas InternacionalesDocumento9 pagineActividad 2 de Finanzas InternacionalesYuly Sthepanie Rivera WalterosNessuna valutazione finora

- Universidad CEUSSDocumento5 pagineUniversidad CEUSSDanae ZavaletaNessuna valutazione finora

- Tema 22. La Gestion de Carteras de InversionDocumento55 pagineTema 22. La Gestion de Carteras de InversionFRANCISCO JAVIER BAÑOSNessuna valutazione finora

- Analisis Del Contexto Empresarial Colombiano Martha ParejaDocumento10 pagineAnalisis Del Contexto Empresarial Colombiano Martha ParejaYuliana CastroNessuna valutazione finora

- Inscripción de Emisores y de SusDocumento20 pagineInscripción de Emisores y de SusHugo miranda100% (4)

- Manual 2 TOSDocumento39 pagineManual 2 TOSSanti11052009Nessuna valutazione finora

- Bsituacion Del Sistema Financiero en Guatemala y La Region Lic. Jose Arevalo PDFDocumento47 pagineBsituacion Del Sistema Financiero en Guatemala y La Region Lic. Jose Arevalo PDFWildr KrreraNessuna valutazione finora

- Aviso de Prensa Central El Palmar SA Emisión 2021-I-IIIDocumento1 paginaAviso de Prensa Central El Palmar SA Emisión 2021-I-IIIJOSE COLUCCIONessuna valutazione finora

- Resumen de Mercado Correspondiente A La Semana Culminada El 15092023Documento6 pagineResumen de Mercado Correspondiente A La Semana Culminada El 15092023Jose ColuccioNessuna valutazione finora

- de Plan de Clase en Morado y Coral Estilo Llamativo ProfesionalDocumento3 paginede Plan de Clase en Morado y Coral Estilo Llamativo ProfesionalSHIOMARA ESCARTIN CRUZNessuna valutazione finora

- Comentario de PeliculaDocumento5 pagineComentario de PeliculaMia RomeroNessuna valutazione finora

- Minera Cerro VerdeDocumento8 pagineMinera Cerro VerdeKaterineSantaCruzNessuna valutazione finora