Potrebbero piacerti anche

- Ficha Tecnica Simplificada-MTCDocumento12 pagineFicha Tecnica Simplificada-MTCJavierCutipaNessuna valutazione finora

- Acta de DiferirDocumento1 paginaActa de DiferirJaimeFlorianBartolomePallaca100% (1)

- San MartinDocumento2 pagineSan MartinJaimeFlorianBartolomePallacaNessuna valutazione finora

- CONTRATO Jefe de Supervision - LOCACION DE SERVICIOSDocumento3 pagineCONTRATO Jefe de Supervision - LOCACION DE SERVICIOSJaimeFlorianBartolomePallaca100% (1)

- Acta de DiferirDocumento1 paginaActa de DiferirJaimeFlorianBartolomePallaca100% (1)

- PreguntasDocumento1 paginaPreguntasJaimeFlorianBartolomePallacaNessuna valutazione finora

- Hoja de Eval. Valoriz. Superv. - GriDocumento2 pagineHoja de Eval. Valoriz. Superv. - GriJaimeFlorianBartolomePallacaNessuna valutazione finora

- Hoja de Eval. Valoriz. Superv. - GriDocumento2 pagineHoja de Eval. Valoriz. Superv. - GriJaimeFlorianBartolomePallacaNessuna valutazione finora

- Presupuesto CarreteraDocumento2 paginePresupuesto CarreteraJaimeFlorianBartolomePallacaNessuna valutazione finora

- Precios Unitarios CarreteraDocumento9 paginePrecios Unitarios CarreteraJaimeFlorianBartolomePallacaNessuna valutazione finora

- Insumos CarreterasDocumento2 pagineInsumos CarreterasJaimeFlorianBartolomePallacaNessuna valutazione finora

- Cronograma FisicoDocumento1 paginaCronograma FisicoJaimeFlorianBartolomePallacaNessuna valutazione finora

- Precio Particular in Sumo Tipov Tipo 2Documento2 paginePrecio Particular in Sumo Tipov Tipo 2JaimeFlorianBartolomePallacaNessuna valutazione finora

- CarreterasDocumento2 pagineCarreterasJaimeFlorianBartolomePallacaNessuna valutazione finora

- Normas Legales Del Dia 23.05.2018Documento32 pagineNormas Legales Del Dia 23.05.2018Emilio Choy0% (1)

- PENZDDocumento1 paginaPENZDJaimeFlorianBartolomePallacaNessuna valutazione finora

- Iindice Valo 1Documento33 pagineIindice Valo 1JaimeFlorianBartolomePallacaNessuna valutazione finora

- Anal Is Is Sub Pre Supuesto Vario SDocumento28 pagineAnal Is Is Sub Pre Supuesto Vario SJaimeFlorianBartolomePallacaNessuna valutazione finora

- Iindice Valo 1Documento2 pagineIindice Valo 1JaimeFlorianBartolomePallacaNessuna valutazione finora

- Indices AbrilDocumento1 paginaIndices AbrilJaimeFlorianBartolomePallacaNessuna valutazione finora

- Ancash - MineriaDocumento53 pagineAncash - MineriaJaimeFlorianBartolomePallacaNessuna valutazione finora

- Indice para El CDDocumento3 pagineIndice para El CDJerson Alvarado EspinozaNessuna valutazione finora

- Copia de Compensacion de La Nivelacion 1Documento4 pagineCopia de Compensacion de La Nivelacion 1JaimeFlorianBartolomePallacaNessuna valutazione finora

- ACTUALIDADDocumento82 pagineACTUALIDADJaimeFlorianBartolomePallacaNessuna valutazione finora

- Verano 2013 - IDocumento77 pagineVerano 2013 - IJaimeFlorianBartolomePallacaNessuna valutazione finora

- Indice Tomo IDocumento2 pagineIndice Tomo IPalomares PalomaresNessuna valutazione finora

- Estado Plano de DeformacionesDocumento17 pagineEstado Plano de DeformacionesJaimeFlorianBartolomePallacaNessuna valutazione finora

- Indice Tomo IDocumento2 pagineIndice Tomo IPalomares PalomaresNessuna valutazione finora

- Repaso 2014Documento19 pagineRepaso 2014JaimeFlorianBartolomePallacaNessuna valutazione finora

- ACTUALIDADDocumento82 pagineACTUALIDADJaimeFlorianBartolomePallacaNessuna valutazione finora

- Guia de Remision Remitente y TransportistaDocumento2 pagineGuia de Remision Remitente y TransportistaYesica Quispe0% (1)

- Socioeconomia de BreñaDocumento11 pagineSocioeconomia de BreñaFabiola Cariapaza100% (2)

- Caso 1 Scotiabank - Clase 1Documento2 pagineCaso 1 Scotiabank - Clase 1loretoNessuna valutazione finora

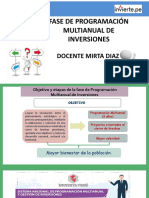

- Objetivos y Etapas de La Fase de Programación Multianual de InversionesDocumento50 pagineObjetivos y Etapas de La Fase de Programación Multianual de InversionesMonica Rosmery Mmani Caceres100% (1)

- El Fenómeno EconómicoDocumento3 pagineEl Fenómeno Económicomarianad_Nessuna valutazione finora

- LEY No 64-00Documento3 pagineLEY No 64-00ReyLuis RecordNessuna valutazione finora

- Oscar Magaña Montejo. ProyectoDocumento5 pagineOscar Magaña Montejo. ProyectoOscar MagañaNessuna valutazione finora

- Parcial Sistemas de Gestión de La Calidad Normas Iso 9001 de 2015Documento1 paginaParcial Sistemas de Gestión de La Calidad Normas Iso 9001 de 2015Angie GarciaNessuna valutazione finora

- Ejercicios 1 y 2 y AnexoDocumento22 pagineEjercicios 1 y 2 y AnexoLuismiGarcia83% (6)

- Tarea Grupal CC IIl ParcialDocumento30 pagineTarea Grupal CC IIl Parcialalejandra bonillaNessuna valutazione finora

- Guia Ejercicios ElasticidadDocumento1 paginaGuia Ejercicios ElasticidadJavier LópezNessuna valutazione finora

- TP Gestion Del Conocimiento Gabriel DelgadoDocumento11 pagineTP Gestion Del Conocimiento Gabriel DelgadoGabriel DelgadoNessuna valutazione finora

- Teorias Del Impuesto Ala Renta Casos PracticosDocumento41 pagineTeorias Del Impuesto Ala Renta Casos Practicoseldesiempre06100% (1)

- Eje 3 - Mcdonalds - Teoria OrganizacionalDocumento20 pagineEje 3 - Mcdonalds - Teoria OrganizacionalMAYRANessuna valutazione finora

- Rut TecnoambienteDocumento5 pagineRut Tecnoambientekarina pabonNessuna valutazione finora

- Análisis de La Crisis SubprimeDocumento14 pagineAnálisis de La Crisis SubprimeCRISTÓBAL JOAQUÍN GÓMEZNessuna valutazione finora

- Manjar BlancoDocumento36 pagineManjar BlancoAldo Herrera CasasNessuna valutazione finora

- Direccion Final FinalDocumento50 pagineDireccion Final FinalYesica Constanzo100% (1)

- La Tienda de MilagrosDocumento26 pagineLa Tienda de MilagrosNeil EpalzaNessuna valutazione finora

- Wuolah-Free-4. La Produccion Los Costes y Los BeneficiosDocumento3 pagineWuolah-Free-4. La Produccion Los Costes y Los BeneficiosMireia MarcosNessuna valutazione finora

- Programas Del Plan Tco de FlorianDocumento13 pagineProgramas Del Plan Tco de Florianjohana.luna.cabreraNessuna valutazione finora

- Cuestionario Mercado de CapitalDocumento18 pagineCuestionario Mercado de CapitalcucoloveNessuna valutazione finora

- DS 046-2003-EF - Politica Remunerativa Del SISDocumento1 paginaDS 046-2003-EF - Politica Remunerativa Del SISfabrizzio_208672Nessuna valutazione finora

- Determinantes de La Empleabilidad en El Mercado LaboralDocumento3 pagineDeterminantes de La Empleabilidad en El Mercado LaboralKevin QFNessuna valutazione finora

- 12 Estados Financieros CSC PPDocumento30 pagine12 Estados Financieros CSC PPJuan VillamilNessuna valutazione finora

- Guia Países BajosDocumento63 pagineGuia Países BajosrafitaceballosNessuna valutazione finora

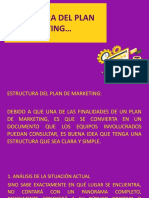

- Estructura Plan de MarketingDocumento9 pagineEstructura Plan de MarketingAndrea PérezNessuna valutazione finora

- Proyecto ArcaDocumento2 pagineProyecto ArcaOSCARNessuna valutazione finora

- Estados FinancierosDocumento16 pagineEstados FinancierosKEINER JIMENEZ100% (1)

- Proyecto Final Total ShoesDocumento67 pagineProyecto Final Total ShoesEdwin Geovanny Ramos BautistaNessuna valutazione finora