Potrebbero piacerti anche

- Guia de Exposicion Compuatcion InnovacionDocumento7 pagineGuia de Exposicion Compuatcion InnovacionMayra Castro VargasNessuna valutazione finora

- Examenes Ingenieria Del Software IS PDFDocumento210 pagineExamenes Ingenieria Del Software IS PDFAroldo ZelayaNessuna valutazione finora

- Citación #10Documento3 pagineCitación #10Mayra Castro VargasNessuna valutazione finora

- Monografia Web 2.0Documento38 pagineMonografia Web 2.0Mayra Castro VargasNessuna valutazione finora

- POOII - 7x 2017 AccessDocumento10 paginePOOII - 7x 2017 AccessMayra Castro VargasNessuna valutazione finora

- Conceptos IngenieriaDocumento1 paginaConceptos IngenieriaMayra Castro VargasNessuna valutazione finora

- Autoevaluacion Nº01Documento3 pagineAutoevaluacion Nº01Mayra Castro VargasNessuna valutazione finora

- Monopolio y OligopolioDocumento23 pagineMonopolio y OligopolioMayra Castro Vargas100% (2)

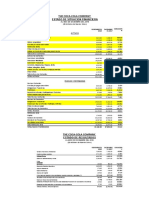

- EEFF AsihDocumento23 pagineEEFF AsihMayra Castro VargasNessuna valutazione finora

- Seccion V y VIDocumento12 pagineSeccion V y VIMayra Castro VargasNessuna valutazione finora

- Cuestionario SemiconductoresDocumento1 paginaCuestionario SemiconductoresMayra Castro VargasNessuna valutazione finora

- Material de Lectura #1 - Conceptos Sobre Peritaje (Unjbg)Documento4 pagineMaterial de Lectura #1 - Conceptos Sobre Peritaje (Unjbg)Mayra Castro VargasNessuna valutazione finora

- Las Actividades Dirigidas. Anna TardosDocumento5 pagineLas Actividades Dirigidas. Anna TardosMayra Castro VargasNessuna valutazione finora

- Simulacion de SistemasDocumento3 pagineSimulacion de SistemasMayra Castro VargasNessuna valutazione finora

- 3 Cacique Picanteria FinalDocumento56 pagine3 Cacique Picanteria FinalMayra Castro VargasNessuna valutazione finora

- Memoria Anual 2011Documento13 pagineMemoria Anual 2011Mayra Castro VargasNessuna valutazione finora

- Marco Conceptual para Preparacion de EEFFDocumento16 pagineMarco Conceptual para Preparacion de EEFFpegaso502Nessuna valutazione finora

- Compraventa terreno rural caracteresDocumento1 paginaCompraventa terreno rural caracteresMayra Castro VargasNessuna valutazione finora

- Detracciones A La Primera Venta de InmueblesDocumento62 pagineDetracciones A La Primera Venta de InmueblesMayra Castro VargasNessuna valutazione finora

- Conoce Usted Los Cambios A La Ley Penal Tributaria Efectuados Por El Decreto Legislativo #1114Documento9 pagineConoce Usted Los Cambios A La Ley Penal Tributaria Efectuados Por El Decreto Legislativo #1114Mayra Castro VargasNessuna valutazione finora

- EEFFINDIVIDUALES2012 tcm18-644037Documento52 pagineEEFFINDIVIDUALES2012 tcm18-644037Fritz Ccamsaya HuillcaNessuna valutazione finora

- Análisis Del Fondo de ManiobraDocumento4 pagineAnálisis Del Fondo de ManiobraMayra Castro VargasNessuna valutazione finora

- Tramites para Constituir Una EmpresaDocumento9 pagineTramites para Constituir Una EmpresaMayra Castro VargasNessuna valutazione finora

- Memoria 2010-Limagas FinalDocumento12 pagineMemoria 2010-Limagas FinalMayra Castro VargasNessuna valutazione finora

- Principios Buen Gobierno 2011 LimaGasDocumento28 paginePrincipios Buen Gobierno 2011 LimaGasMayra Castro VargasNessuna valutazione finora

- Lima Gas S.A.Documento14 pagineLima Gas S.A.Mayra Castro Vargas100% (1)

- Arbitra Perú Contrato de ArrendamientoDocumento4 pagineArbitra Perú Contrato de ArrendamientoMayra Castro VargasNessuna valutazione finora

- Práctica Grupal NDocumento2 paginePráctica Grupal NMayra Castro VargasNessuna valutazione finora

- Análisis Del Fondo de ManiobraDocumento4 pagineAnálisis Del Fondo de ManiobraMayra Castro VargasNessuna valutazione finora

- Caso EnronDocumento3 pagineCaso EnronEren JaegerNessuna valutazione finora

- Control Interno en El Area de TesoreriaDocumento24 pagineControl Interno en El Area de Tesoreriaronal83% (6)

- Manejo de Las Cuentas de OrdenDocumento4 pagineManejo de Las Cuentas de OrdenAldoNessuna valutazione finora

- Parcial AuditoriaDocumento2 pagineParcial AuditoriaKevin SanchezNessuna valutazione finora

- Evaluación Del Riesgo de AuditoríaDocumento3 pagineEvaluación Del Riesgo de AuditoríaAngela María LemosNessuna valutazione finora

- NIEPAIDocumento17 pagineNIEPAIRodrigo Vasquez100% (2)

- Auditoría Forense: una herramienta para la detección de fraudeDocumento62 pagineAuditoría Forense: una herramienta para la detección de fraudeLinnell Angela Downs ZepedaNessuna valutazione finora

- Auditoria San Fernando 2013Documento12 pagineAuditoria San Fernando 2013Nayu PameNessuna valutazione finora

- Auditoría ambiental: objetivos y tiposDocumento20 pagineAuditoría ambiental: objetivos y tiposFabián RuizNessuna valutazione finora

- Propuesta de Auditoria Sub Cafae 2021 1604Documento32 paginePropuesta de Auditoria Sub Cafae 2021 1604XIOMARANessuna valutazione finora

- Guía de Estudio Auditoria de Acumulaciones Por PagarDocumento3 pagineGuía de Estudio Auditoria de Acumulaciones Por PagarSamanta MorilloNessuna valutazione finora

- Código de Ética de Coca Cola FemsDocumento11 pagineCódigo de Ética de Coca Cola FemsPepyto Zangre AzulNessuna valutazione finora

- Trabajo para El LunesDocumento29 pagineTrabajo para El LunesDarwin Rojas AmachiNessuna valutazione finora

- Auditoría tributaria constructora FECDocumento24 pagineAuditoría tributaria constructora FECElisaCQNessuna valutazione finora

- Carta de Encargo de AuditoriaDocumento2 pagineCarta de Encargo de AuditoriajorgeNessuna valutazione finora

- Estados Contables de Un Partido PoliticoDocumento16 pagineEstados Contables de Un Partido PoliticoOscar ChavezNessuna valutazione finora

- Ejemplo Auditoría AdministrativaDocumento31 pagineEjemplo Auditoría AdministrativaÁurea Rojas SoriaNessuna valutazione finora

- NIA 330 Respuestas Auditor Riesgos ValoradosDocumento5 pagineNIA 330 Respuestas Auditor Riesgos ValoradosCoki WayneNessuna valutazione finora

- Audi CañeteDocumento7 pagineAudi CañeteSaúl BeltranNessuna valutazione finora

- Taller PracticoDocumento21 pagineTaller PracticoCarlos Galarzza86% (7)

- Auditoría de Estados Financieros Preparados de Acuerdo con un Marco para Propósitos Especiales (NIA 800Documento27 pagineAuditoría de Estados Financieros Preparados de Acuerdo con un Marco para Propósitos Especiales (NIA 800baceonce119304Nessuna valutazione finora

- Auditoría fiscal: marco legal y conceptos claveDocumento24 pagineAuditoría fiscal: marco legal y conceptos claveJoselin NietoNessuna valutazione finora

- 08 - Nia 200Documento17 pagine08 - Nia 200Alonso BermúdezNessuna valutazione finora

- Resumen NIA 700 RDocumento3 pagineResumen NIA 700 Rdjfulanito86% (7)

- Memorándum de Planificación de AuditoríaDocumento53 pagineMemorándum de Planificación de AuditoríaGisel Alejandra Orellana CossioNessuna valutazione finora

- Ejemplo de NIAS 800Documento9 pagineEjemplo de NIAS 800Anonymous T4PsX6750% (2)

- Norma de Control de Calidad IsqcDocumento50 pagineNorma de Control de Calidad IsqcHeber Rdm100% (2)

- IFRS Control InternoDocumento20 pagineIFRS Control InternoJose Martin Castillo Patiño0% (1)

- Auditoría financiera a la empresa Grupo Familia S.ADocumento19 pagineAuditoría financiera a la empresa Grupo Familia S.AANGELICA GUTIERREZNessuna valutazione finora