Documenti di Didattica

Documenti di Professioni

Documenti di Cultura

Examen BLOXXX

Caricato da

Luz Haroni Quintania0 valutazioniIl 0% ha trovato utile questo documento (0 voti)

23 visualizzazioni65 pagineTitolo originale

examen BLOXXX

Copyright

© © All Rights Reserved

Formati disponibili

DOCX, PDF, TXT o leggi online da Scribd

Condividi questo documento

Condividi o incorpora il documento

Hai trovato utile questo documento?

Questo contenuto è inappropriato?

Segnala questo documentoCopyright:

© All Rights Reserved

Formati disponibili

Scarica in formato DOCX, PDF, TXT o leggi online su Scribd

0 valutazioniIl 0% ha trovato utile questo documento (0 voti)

23 visualizzazioni65 pagineExamen BLOXXX

Caricato da

Luz Haroni QuintaniaCopyright:

© All Rights Reserved

Formati disponibili

Scarica in formato DOCX, PDF, TXT o leggi online su Scribd

Sei sulla pagina 1di 65

TALLER DE NIAS EXAMEN ESPECIAL AL AREA DE LOGISTICA

UNIVERSIDADD NACIONAL DE HUANCAVELICA

FACULTAD DE CIENCIAS EMPRESARIALES

E.A.P. CONTABILIDAD

TALLER DE NIAS EXAMEN ESPECIAL AL AREA DE LOGISTICA

UNIVERSIDADD NACIONAL DE HUANCAVELICA

FACULTAD DE CIENCIAS EMPRESARIALES

E.A.P. CONTABILIDAD

Ao de la Promocin de la Industria Responsable y

del Compromiso Climtico

NORMAS

INTERNACIONALES DE AUDITORIA

EXAMEN ESPECIAL AL

AREA DE LOGISTICA

CATEDRTICO :

CPC. JESUS, RAMIREZ LAURENTE

ALUMNA :

ARONI QUINTANILLA, Yuyi Luz

CICLO Y SECCIN :

X

HUANCAVELICA 2014

UNIVERSIDADD NACIONAL DE HUANCAVELICA

FACULTAD DE CIENCIAS EMPRESARIALES

E.A.P. CONTABILIDADD

TALLER DE

TALLER DE NIAS EXAMEN ESPECIAL AL AREA DE LOGISTICA

UNIVERSIDADD NACIONAL DE HUANCAVELICA

FACULTAD DE CIENCIAS EMPRESARIALES

E.A.P. CONTABILIDAD

A MI MAESTRO POR SU GRAN APOYO Y

MOTIVACIN PARA LA CULMINACIN DE

NUESTROS ESTUDIOS PROFESIONALES, POR

HABERME TRANSMITIDOS LOS

CONOCIMIENTOS OBTENIDOS Y HABERME

LLEVADO PAS A PASO EN EL APRENDIZAJE.

I ntroduccin

En el presente trabajo se realuzaEl Examen Especial puede incluir una combinacin de

objetivos financieros y operativos o, restringirse a slo uno de ellos, dentro de una rea Tambin

se efectan exmenes especiales para investigar denuncias de diversa ndole y

ejercer el control de las donaciones recibidas, as como de los procesos licitarios, del

endeudamiento pblico y cumplimiento de contratos de gestin gubernamental, entre

otros. El Examen Especial se sustenta en mtodos, procedimientos y tcnicas de

auditora y se adecuan a las polticas y normas de auditora gubernamental.

16. El desarrollo del examen especial sigue las mismas fases que la prctica de una auditora

de gestin, es decir: a) Planeamiento; b) Ejecucin, c) Informe; excepto en lo que se

refiere a la fase de planeamiento, dado que sus procedimientos son ms simplificados

que en una auditora de alcance amplio.

limitada o asunto especfico de las operaciones.

La Auditora Gubernamental es el mejor medio para verificar que la gestin pblica se

haya realizado con economa, eficiencia, eficacia y transparencia, de conformidad con

las disposiciones legales aplicables. La auditora se ha convertido en un elemento

TALLER DE NIAS EXAMEN ESPECIAL AL AREA DE LOGISTICA

UNIVERSIDADD NACIONAL DE HUANCAVELICA

FACULTAD DE CIENCIAS EMPRESARIALES

E.A.P. CONTABILIDAD

integral del proceso de responsabilidad en el sector pblico. La confianza depositada en

el auditor gubernamental ha aumentado la necesidad de contar con normas modernas

que lo orienten y permitan otros se apoyen en su labor.

Auditora gubernamental

Definicin

Es la revisin y examen que llevan a cabo las entidades fiscalizadoras superiores a las

operaciones de diferente naturaleza, que realizan las dependencias y entidades del

gobierno central, estatal y municipal en el cumplimiento de sus atribuciones legales.

Leer ms: http://www.monografias.com/trabajos71/auditoria-gubernamental/auditoria-

gubernamental.shtml#ixzz35WE9Da00

An cuando el auditor se encuentre familiarizado con los principios de contabilidad

generalmente aceptados y las normas internacionales de contabilidad y normas

internacionales de auditora, el tema de los principios de la auditora ha sido tratado en

forma superficial por la literatura profesional. Algunos auditores consideran que las

normas de auditora generalmente aceptadas, constituyen el equivalente de los principios

aplicables a la auditora.

02. Un principio es definido como una verdad fundamental, una doctrina o ley bsica. En el

campo de la auditora gubernamental se considera que los principios son verdades

fundamentales que renen las caractersticas siguientes:

Son autoevidentes, es decir, no necesitan ser demostrados;

Generalmente aceptados por la profesin del contador pblico; y,

reconocidos por las disposiciones legales en un pas determinado.

14. Comprende la revisin y anlisis de una parte de las operaciones o transacciones,

efectuadas con posterioridad a su ejecucin, con el objeto de verificar aspectos

presupuestales o de gestin, el cumplimiento de los dispositivos legales y reglamentarios

aplicables y elaborar el correspondiente informe que incluya observaciones,

TALLER DE NIAS EXAMEN ESPECIAL AL AREA DE LOGISTICA

UNIVERSIDADD NACIONAL DE HUANCAVELICA

FACULTAD DE CIENCIAS EMPRESARIALES

E.A.P. CONTABILIDAD

conclusiones y recomendaciones.

(Ver seccin 710, Parte IV).

15.

TALLER DE NIAS EXAMEN ESPECIAL AL AREA DE LOGISTICA

UNIVERSIDADD NACIONAL DE HUANCAVELICA

FACULTAD DE CIENCIAS EMPRESARIALES

E.A.P. CONTABILIDAD

CAPITULO I

ASPECTOS CONCEPTUALES DE LA AUDITORA EXAMEN ESPECIAL

CONCEPTO:

La Auditora es el mejor medio para verificar que la gestin pblica se haya realizado con

economa, eficiencia, eficacia y transparencia, de conformidad con las disposiciones legales

aplicables. La auditora se ha convertido en un elemento integral del proceso de responsabilidad

en el sector pblico. La confianza depositada en el auditor ha aumentado la necesidad de contar

con normas modernas que lo orienten y permitan otros se apoyen en su labor.

Es la revisin y examen que llevan a cabo las entidades fiscalizadoras superiores a las

operaciones de diferente naturaleza, que realizan las dependencias y entidades del gobierno

central, estatal y municipal en el cumplimiento de sus atribuciones legales.

POSTULADOS BSICOS:

Son premisas coherentes y lgicas que contribuyen al desarrollo de las normas de auditora.

Sirven de soporte a las opiniones de los auditores en sus informes, especialmente, en casos en

que no existan normas especficas aplicables.

NORMAS DE AUDITORA

Son emitidas por la Contralora General de la Repblica y guardan compatibilidad con

los postulados bsicos de la auditora . Estas normas constituyen una gua para los auditores,

puesto que les permiten establecer el marco de su actuacin, as como los procedimientos que

deben aplicar.

TALLER DE NIAS EXAMEN ESPECIAL AL AREA DE LOGISTICA

UNIVERSIDADD NACIONAL DE HUANCAVELICA

FACULTAD DE CIENCIAS EMPRESARIALES

E.A.P. CONTABILIDAD

En el grfico siguiente se presenta el marco de referencia de la auditora, el mismo que

comprende a los postulados bsicos para el ejercicio de la auditora gubernamental, las normas

de auditora, as como las actividades que se indican:

AUDITORIA FINANCIERA

AUDITORIA DE GESTIN

EXAMEN ESPECIAL

NORMAS DE AUDITORIA

TALLER DE NIAS EXAMEN ESPECIAL AL AREA DE LOGISTICA

UNIVERSIDADD NACIONAL DE HUANCAVELICA

FACULTAD DE CIENCIAS EMPRESARIALES

E.A.P. CONTABILIDAD

PROCESO DEL EXAMEN ESPECIAL EXAMEN ESPECIAL

CONCEPTO:

Este examen puede incluir una combinacin de objetivos financieros y operativos o, restringirse a

slo uno de ellos, dentro de una rea limitada o asunto especfico de las operaciones. Tiene

como propsito verificar el manejo de los recursos presupuestarios de un perodo dado, as

como el cumplimiento de los dispositivos legales aplicables.

Tambin se efectan exmenes especiales para investigar denuncias de diversa ndole, ejercer

control, sobre las donaciones, procesos licitarios, el endeudamiento pblico y los controles de

gestin gubernamental.

VISIN GENERAL:

El examen especial al rea de logstica es una auditora de alcance limitado que puede

comprender la revisin y anlisis de una parte de las operaciones efectuadas por la entidad, con

el objeto de verificar el adecuado manejo de los recursos pblicos, as como el cumplimiento de

la normativa legal y otras normas reglamentarias aplicables. Puede incluir tambin una

combinacin de objetivos financieros, operativos y de cumplimiento o, restringirse slo al uno de

ellos, dentro del rea de logstica.

Mediante el examen especial se verifica en forma especfica el:

Cumplimiento de la ejecucin del presupuesto en relacin a la normativa legal y normas

reglamentarias.

Denuncias de diversa ndole.

Cumplimiento de la normativa legal en relacin a donaciones recibidas.

Cumplimiento de la normativa legal en los procesos licitarios para contratacin de

obras o adquisicin de bienes o servicios.

Cumplimiento de operaciones de endeudamiento pblico.

Cumplimiento de contratos para la adquisicin de bienes y/o servicios u obras

pblicas celebrados por las entidades.

TALLER DE NIAS EXAMEN ESPECIAL AL AREA DE LOGISTICA

UNIVERSIDADD NACIONAL DE HUANCAVELICA

FACULTAD DE CIENCIAS EMPRESARIALES

E.A.P. CONTABILIDAD

Las fases para llevar a cabo un examen especial al rea de logstica son planeamiento;

ejecucin y elaboracin del informe;

FASES DEL PROCESO:

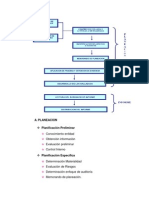

PLANEACIN

Define adecuadamente los objetivos y el alcance del trabajo, las tcnicas y herramientas a

utilizar, plazos para realizar el examen, los recursos humanos y tcnicos que se emplearn.

Provee conocimiento sobre la importancia de los Sistemas de Informacin en la organizacin.

Elementos:

1. Conocimiento y Comprensin de la Entidad.

2. Objetivos y Alcance de la auditora.

3. Anlisis Preliminar del Control Interno.

4. Anlisis de los Riesgos y la Materialidad.

5. Planeacin Especfica de la auditora.

6. Elaboracin de programas de Auditora.

Las normas de auditora Gubernamental-NAGU son aplicables para el planeamiento, ejecucin

e informe del examen especial. El examen especial es efectuado por los rganos

conformantes del Sistema Nacional de Control, como parte del trabajo necesario para emitir el

informe sobre la Cuenta General de la Repblica

TALLER DE NIAS EXAMEN ESPECIAL AL AREA DE LOGISTICA

UNIVERSIDADD NACIONAL DE HUANCAVELICA

FACULTAD DE CIENCIAS EMPRESARIALES

E.A.P. CONTABILIDAD

EJECUCIN

Esta fase viene a ser el CENTRO de lo que es el trabajo de auditora.

Aqu se realizan todas las pruebas y se utilizan todas las tcnicas o procedimientos para

encontrar las evidencias de auditora que sustentarn el informe que se entregara a las

autoridades de la entidad auditada.

Elementos:

1. Las Pruebas de Auditora

2. Tcnicas de Muestreo

3. Evidencias de Auditora

4. Papeles de Trabajo

5. Hallazgos de Auditora

1. Las pruebas de auditora

Son tcnicas o procedimientos que utiliza el auditor para la obtencin de evidencia

comprobatoria. Tipos:

a) Pruebas de Control Estn relacionadas con el grado de efectividad del control interno

imperante.

b) Pruebas Analticas

Se utilizan haciendo comparaciones entre dos o ms estados financieros o haciendo un anlisis

de las razones financieras de la entidad para observar su comportamiento.

c) Pruebas Sustantivas

Procedimiento diseado para probar la inexistencia de errores. Ejemplo, un arqueo de caja chica,

circulacin de saldos de los clientes, pruebas de seguridad a un sistema de informacin, etc.

2. Tcnicas de Muestreo

Se usa esta tcnica ante la imposibilidad de utilizar un examen completo a todos los datos

TALLER DE NIAS EXAMEN ESPECIAL AL AREA DE LOGISTICA

UNIVERSIDADD NACIONAL DE HUANCAVELICA

FACULTAD DE CIENCIAS EMPRESARIALES

E.A.P. CONTABILIDAD

Consiste en la utilizacin de una parte de los datos (muestra) de una cantidad de datos mayor

(poblacin o universo).

El muestreo que se utiliza puede ser Estadstico o No Estadstico.

3. Evidencia de auditora

Es Cualquier informacin que utiliza el auditor para determinar si la informacin cuantitativa o

cualitativa que se est auditando, se presenta de acuerdo al criterio establecido.

La Evidencia para que tenga valor de prueba, debe ser:

Suficiente: si el alcance de las pruebas es adecuado. Solo una evidencia encontrada, podra ser

no suficiente para demostrar un hecho.

Pertinente: si el hecho se relaciona con el objetivo de la auditora.

Competente: si guarda relacin con el alcance de la auditora y adems es creble y confiable.

Tipos:

1. Fsica: muestra de materiales, mapas, fotos.

2. Documental: cheques, facturas, contratos, etc.

3. Testimonial: obtenida de personas que trabajan en el negocio o que tienen relacin con el

mismo. 4. Analtica: datos comparativos, clculos, etc.

4. Papeles de Trabajo

Son los archivos o legajos que maneja el auditor y que contienen todos los documentos que

sustentan su trabajo efectuado durante la auditora.

Se dividen en:

Archivos permanentes: Est conformado por todos los documentos que tienen el carcter de

permanencia en la empresa.

Archivos corrientes: Est formado por todos los documentos que el auditor va utilizando

durante el desarrollo de su trabajo y que le permitirn emitir su informe previo y final.

5. Hallazgo de Auditoria

Son las diferencias significativas encontradas en el trabajo de auditoria con relacin a lo

normado.

Al final de cada hallazgo se hace referencia a las recomendaciones que se incluyen en el informe

para que se tomen las medidas necesarias sobre los errores, irregularidades o actos ilegales

sealados.

TALLER DE NIAS EXAMEN ESPECIAL AL AREA DE LOGISTICA

UNIVERSIDADD NACIONAL DE HUANCAVELICA

FACULTAD DE CIENCIAS EMPRESARIALES

E.A.P. CONTABILIDAD

INFORME

Es la culminacin de una auditora o revisin. Muestra claramente el alcance del trabajo

realizado y la responsabilidad que se asume en cuanto a la razonabilidad de los sistemas.

Una vez reunida la evidencia, el auditor debe depurar y juzgar con el mayor celo profesional a

fin de obtener las conclusiones adecuadas.

El informe de Auditora incluye:

1. Dictamen sobre el rea administrativa auditada.

2. Informe sobre la estructura del Control Interno de la entidad.

3. Conclusiones y recomendaciones resultantes de la Auditora.

4. Deben detallarse en forma clara y sencilla, los hallazgos

encontrados.

GRAFICO DEL PROCESO DEL EXAMEN ESPECIAL

TALLER DE NIAS EXAMEN ESPECIAL AL AREA DE LOGISTICA

UNIVERSIDADD NACIONAL DE HUANCAVELICA

FACULTAD DE CIENCIAS EMPRESARIALES

E.A.P. CONTABILIDAD

TALLER DE NIAS EXAMEN ESPECIAL AL AREA DE LOGISTICA

UNIVERSIDADD NACIONAL DE HUANCAVELICA

FACULTAD DE CIENCIAS EMPRESARIALES

E.A.P. CONTABILIDAD

CASO PRCTICO

TALLER DE NIAS EXAMEN ESPECIAL AL AREA DE LOGISTICA

UNIVERSIDADD NACIONAL DE HUANCAVELICA

FACULTAD DE CIENCIAS EMPRESARIALES

E.A.P. CONTABILIDAD

EXAMEN ESPECIAL AL AREA DE LOGISTICA

MEMORANDO DE PLANEAMIENTO

1. ANTECEDENTES DEL EXAMEN ESPECIAL

La accin de control practicada a la Municipalidad Provincial de Oxapampa, denominada

EXAMEN ESPECIAL AL AREA DE ABASTECIMIENTO DEL GOBIERNO REGIONAL DE

JUNIN PERIODO 2010, corresponde a una accin de control programada en el Plan

Anual de Control 2011, aprobado por Contralora General de la Repblica, mediante

Resolucin de Vicecontralora General N 08-2009-CG, publicado el 14 de enero 2010; as

como lo dispuesto en la Directiva N 013-2001-CG/340, aprobada con Resolucin de

Contralora N 117-2001-CG, de fecha 27 de julio 2001.

Conforme a la normativa vigente, el Jefe del rgano de Control Institucional del Gobierno

Regional de Junn, comunic el inicio de la Accin de Control al Titular del Pliego mediante

Oficio N 031-2010-MPO/OCI de fecha 10 de marzo 2011 y a la Contralora General de la

Repblica mediante Oficio N 035-2009-MPO/OCI de fecha 19 de marzo del

2011.respectivamente.

2. ANTECEDENTES DE LA ENTIDAD

El Gobierno Regional de Junn, es un gobierno local con autonoma poltica, econmica y

administrativa, cuyos objetivos principales son:

a. Planificar integralmente el desarrollo local y el ordenamiento territorial, en el nivel

Provincial.

b. Promover, permanentemente la coordinacin estratgica de los planes integrales de

desarrollo Provincial.

c. Promover, apoyar y ejecutar proyectos de inversin y servicios pblicos municipales que

presenten, objetivamente, economa de escala de mbito distrital.

d. Emitir las normas tcnicas generales, en materia de organizacin del espacio fsico y

uso del suelo as como sobre proteccin y conservacin del ambiente.

TALLER DE NIAS EXAMEN ESPECIAL AL AREA DE LOGISTICA

UNIVERSIDADD NACIONAL DE HUANCAVELICA

FACULTAD DE CIENCIAS EMPRESARIALES

E.A.P. CONTABILIDAD

Rige su presupuesto segn las disposiciones emitidas por el Ministerio de Economa y

Finanzas.

El Rgimen Laboral de su personal empleado esta sujeto al Decreto Legislativo N 276, Ley

de Bases de la Carrera Administrativa y de Remuneraciones del Sector Pblicos y su

Reglamento Decreto Supremo N 005-90-PCM; y el personal obrero esta comprendido bajo

el rgimen de actividad privada establecido en el Decreto Legislativo N 728.

3. OBJETIVOS DEL EXAMEN

El Objetivo del Examen Especial al rea de abastecimientos estar orientada a determinar la

razonabilidad correspondiente al ejercicio 2008, presentada a la Direccin Nacional de

Contabilidad Pblica para la formulacin de la Cuenta General de la Repblica, conforme a

lo establecido en la Directiva N 013-2001-CG/B340, aprobada mediante Resolucin de

Contralora N 117-2001-CG de 27 de julio 2001 y segn lo dispuesto por las Normas de

Auditora Gubernamental.

Objetivo General

Emitir opinin sobre los Hechos realizados, preparados por el rea de Abastecimientos al 31

de diciembre de 2010, de conformidad con las disposiciones legales y vigentes.

Objetivos Especficos

1. Determinar los estados financieros preparados por la entidad presentan razonablemente

la situacin financiera, los resultados de sus operaciones y flujo de efectivo, de

conformidad con las disposiciones vigentes.

2. Evaluar la aplicacin del cumplimiento de la normativa vigente en las fases de

Programacin, Formulacin, Aprobacin, Ejecucin y Evaluacin del Presupuesto de la

Unidad Ejecutora, teniendo en cuenta las medidas complementarias de austeridad o

restriccin del gasto pblico.

3. Establecer el grado de cumplimiento de los objetivos y metas previstas en el

Presupuesto Institucional concordantes con las disposiciones legales vigentes.

4. Evaluar la implementacin, funcionamiento y efectividad del sistema de Control Interno

en las reas Administrativas y en actividades vinculadas directamente con la misin y

TALLER DE NIAS EXAMEN ESPECIAL AL AREA DE LOGISTICA

UNIVERSIDADD NACIONAL DE HUANCAVELICA

FACULTAD DE CIENCIAS EMPRESARIALES

E.A.P. CONTABILIDAD

objetivos de la Entidad, identificando y determinando el grado de solidez, eficiencia y

eficacia de los controles clave que aseguren a la Gobierno Regional de Junin el

cumplimiento de sus objetivos y metas.

4. ALCANCE DEL EXAMEN

La presente Accin de Control se desarrollar bajo la forma de Examen Especial en

concordancia con las Normas de Auditoria Gubernamental (NAGU), aprobada por

Resolucin de Contralora N 162-95-CG del 22 setiembre de 1995 y modificacin ltima

mediante Resolucin de contralora 259-2000-CG de fecha 13 de diciembre del 2000, y

comprender la revisin de los estado financieros y la evaluacin de la consistencia de los

saldos presentados en los estados financieros preparados por la entidad y si presentan

razonablemente la situacin financiera, los resultados de sus operaciones y flujo de efectivo,

de conformidad con las disposiciones vigentes. Asimismo, comprender la evaluacin de la

aplicacin del cumplimiento de la normativa vigente en las fases de Programacin,

Formulacin, Aprobacin, Ejecucin y Evaluacin del Presupuesto de la Unidad Ejecutora,

teniendo en cuenta las medidas complementarias de austeridad o restriccin del gasto

pblico; as como, establecer el grado de cumplimiento de los objetivos y metas previstas en

el Presupuesto Institucional concordantes con las disposiciones legales vigentes. La

presente accin de control tambin comprender la evaluacin del grado de implementacin,

funcionamiento y efectividad del sistema de Control Interno en las reas Administrativas y en

actividades vinculadas directamente con la misin y objetivos de la Entidad, identificando y

determinando el grado de solidez, eficiencia y eficacia de los controles clave que aseguren a

la Gobierno Regional de Junn el cumplimiento de sus objetivos y metas.

El periodo a examinar corresponde al periodo del 01 de enero hasta el 31 de diciembre del

2010.

El Concejo Municipal es el rgano de Gobierno que ejerce funciones normativas y

fiscalizadoras. Est constituida por el Alcalde y los Regidores siendo el Alcalde responsables

de ejercer funciones ejecutivas la Administracin Municipal.

5. NORMATIVA APLICABLE A LA ENTIDAD EXAMINADA

Las normas aplicables son las siguientes:

Constitucin Poltica del Per de 1993

TALLER DE NIAS EXAMEN ESPECIAL AL AREA DE LOGISTICA

UNIVERSIDADD NACIONAL DE HUANCAVELICA

FACULTAD DE CIENCIAS EMPRESARIALES

E.A.P. CONTABILIDAD

Ley N 27972, Ley Orgnica de Municipalidades y su modificatorias

Ley N 28112 Ley Marco de la Administracin Financiera del Sector Pblico

Ley N 28411 Ley General del Sistema Nacional de Presupuesto

Ley N 28693, Ley General del Sistema Nacional de Tesorera

Ley N 28708, Ley General del Sistema de Contabilidad.

Ley N 28927, Ley de Presupuesto del Sector Pblico para el Ao Fiscal 2008.

Directiva N 001-2007-EF/77.15, Directiva de Tesorera.

Decreto Supremo N 083-2004-PCM Texto nico Ordenado de la Ley de

Contrataciones y Adquisiciones del Estado

Decreto Supremo N 084-2004-PCM Reglamento de la Ley de Contrataciones y

Adquisiciones del Estado, y sus modificatorias

Resolucin de Contralora N 195-88-CG Aprueban Normas que Regulan la Ejecucin

de Obras Publicas por Administracin Directa

Reglamento de Organizacin y Funciones del Gobierno Regional de Junin, aprobado

mediante Ordenanza Municipal N 003-2007-MPO del 21 marzo del 2007.

Manual de Organizacin y Funciones del Gobierno Regional de Junin, aprobado

mediante Ordenanza Municipal N 002-2007-MPO de fecha 21/03/2007.

Ley N 27785 Ley Orgnica del Sistema Nacional de Control y de la Contralora

General de la Repblica.

Directiva N 012-2000-CG/OATJ-PRO Autorizacin previa a la ejecucin y Pago de

Presupuestos Adicionales de Obras Pblicas, Resolucin de Contralora N 036-2001-

CG, modificada por resolucin de Contralora N 092-2003-CG

Manual de Auditoria Gubernamental (MAGU), aprobado con Resolucin de Contralora

N 152-98-CG.

Normas de Auditoria Generalmente Aceptadas (NAGAS)

Normas de Auditora Gubernamental (NAGU), aprobado con Resolucin de Contralora

N 162-95-CG y 259-2000-CG

Ley N 28716 Ley de Control Interno de las Entidades del Estado

Gua de Auditora de Obras Pblicas por Contrata Contralora General de la Repblica.

6. PROGRAMA DE PROCEDIMIENTOS A EJECUTAR EN EL EXAMEN ESPECIAL

Los Procedimientos del Examen Especial y Cuestionarios de Control Interno tienen carcter

de indicativos, por lo cual son flexibles y susceptibles de modificarse a criterio del auditor

responsable del examen y se adjuntan al presente memorando.

7. RECURSOS DE PERSONAL Y ESPECIALISTAS

TALLER DE NIAS EXAMEN ESPECIAL AL AREA DE LOGISTICA

UNIVERSIDADD NACIONAL DE HUANCAVELICA

FACULTAD DE CIENCIAS EMPRESARIALES

E.A.P. CONTABILIDAD

Para la ejecucin de la EXAMEN ESPECIAL AL AREA DE ABASTECIMIENTOS DEL

GOBIERNO REGIONAL DE JUNIN PERIODO 2010, se ha previsto la participacin de

una comisin conformada por el personal siguiente:

Nombre y Apellido Categora Cargo en la Comisin

CPC. MELIDA PECHO RAFAEL Jefe de OCI Supervisor

CPC. ESTHER IBAEZ ZAMUDIO Auditor Encargado Auditor

CPC. JULISSA PEREZ QUISPE Auditor Encargado Auditor

8. PRESUPUESTO DE TIEMPO:

Horas hombre por actividad:

Cargo Planeamiento

Trabajo

de

Campo

Redaccin

y

supervisin

de Informe

Sustentacin

de informe

Emisin de

Informe

Definitivo

Total

Supervisor 32 230 34 8 4 360

Jefe de

Comisin

8 282 52 14 4 360

Auditor

Encargado

8 282 52 14 4 360

Total Horas 45 794 138 36 12 1080

Los plazos para la ejecucin del Examen se detallan a continuacin:

Fases de la

Auditoria

Das

tiles

Plazos de ejecucin

Del Al

Planificacin 08 14.Mar.2008 27.Mar.2008

TALLER DE NIAS EXAMEN ESPECIAL AL AREA DE LOGISTICA

UNIVERSIDADD NACIONAL DE HUANCAVELICA

FACULTAD DE CIENCIAS EMPRESARIALES

E.A.P. CONTABILIDAD

Ejecucin 30 01.Abr.2008 06.May.2008

Informe 07 06.May.2007 15.May.2008

Total 45

El cronograma de actividades y costos programa se presenta en los cuadros adjunto

. 9.- FUNCIONARIOS DE LA INSTITUCION EXAMINADA

Los funcionarios actuales del Gobierno Regional de Junin que estn a cargo de las reas involucradas

en el alcance de la presente accin de control, se detallan a continuacin:

N

NOMBRE Y APELLIDO

CARGO

PERIODO LABORAL

CONDICION

DESDE HASTA LABORAL

1 Dr. Vladimir Cerrn Valverde Presidente Regional 01. ENE.

2010

Continua Nombrado

2 Ing. Jaime Buenda Carpio Vicepresidente 10. ENE.

2010

Continua Nombrado

3 Dr. Benancio TORRES

LANDA

Secretario Regional 01. FEB.

2010

Continua Nombrado

4 MG. Ral HUAYNATE POZO Jefe de Economa 05. MAR.

2010

Continua Nombrado

5 MG. Edilberto SUAREZ

MEJICO

Jefe de

Abastecimientos

06.MAR

.2010

Continua Nombrado

TALLER DE NIAS EXAMEN ESPECIAL AL AREA DE LOGISTICA

UNIVERSIDADD NACIONAL DE HUANCAVELICA

FACULTAD DE CIENCIAS EMPRESARIALES

E.A.P. CONTABILIDAD

10.-PRESUPUESTO DE TIEMPO:

Los plazos para la ejecucin del Examen Especial al Area de Abastecimientos, se detallan

teniendo en cuenta horas/hombre, los mismos que se detallan a continuacin:

ACTIVIDADES

DIAS

UTILES

DIAS CALENDARIO

TOTAL

DIAS

HABILES

INICIO

TERMINO

DEL

AL

PLANIFICACIN

2

03.MAY.2010

05.MAY.2010

02

TRABAJO DE CAMPO 10 19.MAY.2010 01.JUN.2010 10

COMUNICACIN DE HALLAZGOS 03 21.MAY.2010 24.MAY.2010 02

EVALUACION DE ACLARACIONES 7 04.JUN.2010 15.JUN.2010 05

SUPERVISION 10 03.MAY.2010 30.JUN.2010 03

REDACCION DEL INFORME 4 15.JUN.2010 19.JUN.2010 04

SUPERVISION DEL INFORME 2 20.JUN.2010 22. JUN. 2010 02

SUSTENTO DEL INFORME 1 24.JUN.2010 24. JUN. 2010 01

ELEVACIN DEL INFORME 1 30.JUN.2010 30. JUN. 2010 01

TOTAL DAS TILES

30

11. COSTO DEL EXAMEN

TALLER DE NIAS EXAMEN ESPECIAL AL AREA DE LOGISTICA

UNIVERSIDADD NACIONAL DE HUANCAVELICA

FACULTAD DE CIENCIAS EMPRESARIALES

E.A.P. CONTABILIDAD

De acuerdo a la Programacin de Actividades, se utilizar un total de 1 864 horas/hombres, con un

costo de S/. 25,851.00 nuevos soles.

RECURSOS HUMANOS

HORAS

HOMBRE

COSTO

POR HORA

COSTO

TOTAL

JEFE DE COMISION

864

15.80

13 651

SUPERVISOR 120 12.20 1 464

AUDITOR SENIOR 360 12.20 4 392

TOTALES

1864

17607

12. PARTICIPACION DE ESPECIALISTAS

Para el desarrollo de esta accin de control, se deber contar con 02 Especialistas en rea de

Abastecimientos.

13. PROGRAMA DE AUDITORIA

TALLER DE NIAS EXAMEN ESPECIAL AL AREA DE LOGISTICA

UNIVERSIDADD NACIONAL DE HUANCAVELICA

FACULTAD DE CIENCIAS EMPRESARIALES

E.A.P. CONTABILIDAD

El Programa de Auditoria a desarrollar el Examen Especial al rea de Abastecimientos, son los

procedimientos adicionales que puedan incorporarse de acuerdo a las circunstancias, se presenta

en el ANEXO 1.

14. INFORMES A EMITIR Y FECHA DE ENTREGA

Como resultado de la Auditoria de Gestin, se emitir el informe corto y el informe largo en

concordancia con la NAGU 4.40, conteniendo las observaciones, conclusiones y las

recomendaciones, tendentes a su implantacin por parte del Titular de la entidad, elevando

el informe al Titular de la entidad y simultneamente a la Contralora General de la

Repblica.

En el caso de evidenciarse indicios razonables de responsabilidad civil o comisin de delito,

se emitir el correspondiente Informe Especial concordante con la NAGU 4.50, modificado

por Resolucin de Contralora N 012-2002-CG de 21 de enero 2002.

FORMATO TENTATIVO DEL INFORME

El contenido del Informe Largo de Auditora ser formulado considerando la siguiente

estructura:

Sntesis gerencial.

I. INTRODUCCIN

1. Origen del examen.

2. Naturaleza y objetivos del examen.

3. Alcance del examen.

TALLER DE NIAS EXAMEN ESPECIAL AL AREA DE LOGISTICA

UNIVERSIDADD NACIONAL DE HUANCAVELICA

FACULTAD DE CIENCIAS EMPRESARIALES

E.A.P. CONTABILIDAD

4. Antecedentes y base legal de la entidad.

5. Comunicacin de hallazgos.

6. Memorndum de Control Interno.

7. Otros aspectos de importancia.

II. OBSERVACIONES

III. CONCLUSIONES

IV. RECOMENDACIONES

V. ANEXOS

15. CRONOGRAMA DE ACTIVIDADES

El Cronograma de Actividades se presenta en anexo adjunto ANEXO 2.

16.-INFORMES A EMITIR Y FECHA DE ENTREGA

Como resultado del Examen Especial, se emitir el informe corto y el informe Presupuestario

as como el informe largo correspondiente en concordancia con la NAGU 4.40, conteniendo

las observaciones, conclusiones y las recomendaciones, tendentes a su implantacin por

parte del Titular de la entidad, elevando el informe al Titular de la entidad y simultneamente

a la Contralora General de la Repblica. En el caso de evidenciarse indicios razonables de

responsabilidad civil o comisin de delito, se emitir el correspondiente Informe Especial

concordante con la NAGU 4.50, modificado por Resolucin de Contralora N 012-2002-CG

de 21 de enero 2002.

Huancayo, 07 de Abril de 2011.

TALLER DE NIAS EXAMEN ESPECIAL AL AREA DE LOGISTICA

UNIVERSIDADD NACIONAL DE HUANCAVELICA

FACULTAD DE CIENCIAS EMPRESARIALES

E.A.P. CONTABILIDAD

CPC. MELIDA PECHO RAFAEL CPC. ESTHER IBAEZ

ZAMUDIO

Jefe de comisin Supervisor

TALLER DE NIAS EXAMEN ESPECIAL AL AREA DE LOGISTICA

UNIVERSIDADD NACIONAL DE HUANCAVELICA

FACULTAD DE CIENCIAS EMPRESARIALES

E.A.P. CONTABILIDAD

EXAMEN ESPECIAL AL AREA DE ABASTECIMIENTOS DEL GOBIERNO REGIONAL DE

JUNIN

PERIODO 2010

PROGRAMA DE AUDITORA

PASO

N.

PROCEDIMIENTOS MINIMOS

REF

.

P/T

FECH

A

HECH

O POR

REVISA

DO POR

I. OBJETIVO N 01

TALLER DE NIAS EXAMEN ESPECIAL AL AREA DE LOGISTICA

UNIVERSIDADD NACIONAL DE HUANCAVELICA

FACULTAD DE CIENCIAS EMPRESARIALES

E.A.P. CONTABILIDAD

Verificar el grado de solidez de los Controles Internos

establecidos por la Institucin, para el rea de Abastecimientos.

PROCEDIMIENTOS DE AUDITORIA

1.1 Solicite los documentos normativos de gestin que regulan

el rea de Abastecimientos.

1.2 Aplique el cuestionario de Control Interno al rea de

Abastecimientos y Sub reas a su cargo. Evale las

respuestas y determine las observaciones.

1.2 Obtenga y revisa el flujo grama del proceso de adquisiciones,

evale y determine posibles errores.

1.3 Determine si todos los documentos relacionados con la gestin

de Abastecimientos estn suscritos por los funcionarios

responsables.

1.4 Efecte una revisin de los cargos establecidos por el

Reglamento y Manual de Organizacin y Funciones y

registre en papeles de trabajo.

1.5 Verifique y realice un estudio sobre la capacidad operativa del

personal y aclarar si estos puestos vienen siendo ocupados por

personal especializado en el rea.

1.6

Redacte el Memorando de Control Interno

II. OBJETIVO N 02

Verificar si los diferentes procesos tcnicos que desarrolla el

rea de Abastecimientos, estn acorde con las disposiciones

TALLER DE NIAS EXAMEN ESPECIAL AL AREA DE LOGISTICA

UNIVERSIDADD NACIONAL DE HUANCAVELICA

FACULTAD DE CIENCIAS EMPRESARIALES

E.A.P. CONTABILIDAD

vigentes.

PROCEDIMIENTOS DE AUDITORIA

2.1 Solicite los documentos de gestin siguiente:

a. Plan Anual de Adquisiciones de Bienes y Servicios

b. Archivos de Ordenes de Compra y rdenes de Servicios

emitidos en el perodo a examinar.

c. Archivos correlativos de las solicitudes de Cotizacin o

proformas emitidas por el perodo a examinar.

d. Archivos correlativos de los cuadros comparativos.

e. Registro de Proveedores debidamente actualizados.

f. Archivos de documentos e informacin de la formulacin de

los expedientes tcnicos y las bases administrativas para

convocar a los procesos de concursos y adjudicaciones.

2.2 Revise el Libro de actas y formule Ud.

Cdulas de trabajo con los aspectos ms significativos de las

adquisiciones.

2.3 Seleccione una muestra importante a fin de realizar una visita

inspectiva al local de funcionamiento de los proveedores.

2.4 Verifique la Autenticidad de las propuestas formuladas por los

proveedores que han brindado bienes y servicios a la institucin.

2.5 Seleccione una muestra significativa de adquisiciones y efecte

el seguimiento de principio a fin y verifique posibles desviaciones

respecto a lo regulado en el flujograma.

2.6 Sistematice las observaciones relevantes, elabore y comunique

los hallazgos de auditoria de acuerdo a Ley.

2.7 Evale las aclaraciones y/o comentarios entregados por los

funcionarios y servidores presuntos involucrados en los hechos.

Elabore la cdula de las Aclaraciones resultantes y determine las

responsabilidades pertinentes, si las hubiere.

2.8 Ordene los archivos de papeles de trabajo de conformidad con la

cdula ndice de auditoria.

Elabore el informe de auditoria.

TALLER DE NIAS EXAMEN ESPECIAL AL AREA DE LOGISTICA

UNIVERSIDADD NACIONAL DE HUANCAVELICA

FACULTAD DE CIENCIAS EMPRESARIALES

E.A.P. CONTABILIDAD

CPC. Melida Pecho Rafael CPC. Esther Ibaez Zamudio

Jefe de comisin Supervisor

PROBLEMTICA DETECTADA EN EL DESARROLLO DEL TRABAJO DE CAMPO, CON

RELACION AL EXAMEN ESPECIAL AL AREA DE ABASTECIMIENTOS DEL GRJ.

TALLER DE NIAS EXAMEN ESPECIAL AL AREA DE LOGISTICA

UNIVERSIDADD NACIONAL DE HUANCAVELICA

FACULTAD DE CIENCIAS EMPRESARIALES

E.A.P. CONTABILIDAD

1. EL AREA DE ABASTECIMIENTOS NO CUENTA CON UN MANUAL DE

PROCEDIMIENTOS QUE RIGEN LAS ACCIONES DE COMPRAS DE BIENES Y

SERVICIOS.

2. EL PERSONAL QUE LABORA EN EL AREA DE ABASTECIMIENTOS NO CUENTA

CON LOS REQUISITOS MINIMOS PARA OPUPAR EL CARGO ESTABLECIDOS PARA

DICHA AREA.

3. LOS PROCESOS DE COMRAS DE BIENES Y SERVICIOS REALIZADOS POR EL

AREA DE ABASTECIMIENTOS DEL GRJ, SE EFECTUARON INCUMPLIENDO LAS

NORMAS QUE RIGE LA LEY DE ADQUISICIONES Y CONTRATACIONES DEL

ESTADO.

TALLER DE NIAS EXAMEN ESPECIAL AL AREA DE LOGISTICA

UNIVERSIDADD NACIONAL DE HUANCAVELICA

FACULTAD DE CIENCIAS EMPRESARIALES

E.A.P. CONTABILIDAD

HALLAZGOS DE AUDITORIA

1.-CASUISTICA:

EL AREA DE ABASTECIMIENTOS NO CUENTA CON UN MANUAL DE PROCEDIMIENTOS

QUE RIGEN LAS ACCIONES DE COMPRAS DE BIENES Y SERVICIOS.

SUMILLA: Negligencia en la implementacin del manual de procedimientos (MAPRO).

*De la revisin de los documentos normativos del Gobierno Regional de Junn periodo 2010, se

ha detectado que la oficina de abastecimientos no cuenta con el MAPRO, siendo un documento

indispensable para realizar las acciones ya actividades de dicha oficina.

*Con estos hechos se ha transgredido las normas emitidas por la oficina de planificacin y

Racionalizacin del Gobierno Regional de Junn, que tiene la responsabilidad bsica de hacer

cumplir el numeral 7-3 que seala La elaboracin de los manuales corresponde a los

responsables de 4 reas Administrativas contando con el asesoramiento de la oficina de

Planificacin.

TALLER DE NIAS EXAMEN ESPECIAL AL AREA DE LOGISTICA

UNIVERSIDADD NACIONAL DE HUANCAVELICA

FACULTAD DE CIENCIAS EMPRESARIALES

E.A.P. CONTABILIDAD

*La causa se debe a la negligencia del Administrador y responsable de Abastecimientos quienes

no han efectuado ninguna accin para implementar el MAPRO.

*Como consecuencia de lo expuesto el Gobierno Regional de Junin durante el periodo 2010, se

ha efectuado diversas acciones sin contar con el documento indispensable que es el MAPRO.

2.-CASUISTICA:

EL PERSONAL QUE LABORA EN EL AREA DE ABASTECIMIENTOS NO CUENTA CON LOS

REQUISITOS MINIMOS PARA OPUPAR EL CARGO ESTABLECIDOS PARA DICHA AREA.

SUMILLA: Carece de un Plan de Informacin Relevante para Seleccionar el Personal.

*De la revisin de las Hojas de vidas de los trabajadores del Gobierno Regional de Junn se not

la falta de experiencia y requisitos para ocupar el Cargo correspondiente.

*Con estos hechos se ha incumplido las polticas de Evaluacin minuciosa y analtica que el

Gobierno Regional de Junn menciona en su art12 donde nombra exhibir mediante declaracin

Jurada los datos que adjuntaron en su Hoja de Vida y la respectiva constatacin de estas.

*La causa se debe a que el Jefe de Recursos Humanos quien no verifico ni constato los datos

correspondientes de cada personal. Y no efectu ninguna accin por subsanar el error.

TALLER DE NIAS EXAMEN ESPECIAL AL AREA DE LOGISTICA

UNIVERSIDADD NACIONAL DE HUANCAVELICA

FACULTAD DE CIENCIAS EMPRESARIALES

E.A.P. CONTABILIDAD

*Como consecuencia de esto el Gobierno Regional de Junn se expuso a un declive en el rea

afectada, sin subsanando el hecho.

3.-CASUISTICA:

LOS PROCESOS DE COMPRAS DE BIENES Y SERVICIOS REALIZADOS POR EL AREA DE

ABASTECIMIENTOS DEL GRJ, SE EFECTUARON INCUMPLIENDO LAS NORMAS QUE

RIGE LA LEY DE ADQUISICIONES Y CONTRATACIONES DEL ESTADO.

SUMILLA: falta de conocimientos de leyes

* De la revisin de los documentos que rige la Ley de Contrataciones del Estado del Gobierno

Regional de Junn periodo 2010, se ha detectado que la oficina de abastecimientos no utiliza

correctamente la ley de Adquisiciones, siendo una norma indispensable para realizar las

acciones ya actividades de dicha oficina.

* Con estos hechos se ha transgredido las normas emitidas por la oficina de Abastecimientos del

Gobierno Regional de Junn, que tiene la responsabilidad bsica de hacer cumplir la Ley de

TALLER DE NIAS EXAMEN ESPECIAL AL AREA DE LOGISTICA

UNIVERSIDADD NACIONAL DE HUANCAVELICA

FACULTAD DE CIENCIAS EMPRESARIALES

E.A.P. CONTABILIDAD

Contrataciones del Estado que seala Los gestiones para hacer una Licitacin y Contratacin

con proveedores atreves del Estado .

*La causa se debe a la dejadez del responsable de Abastecimientos quienes no han efectuado

ninguna accin para subsanar el hecho.

*Como consecuencia de lo expuesto el Gobierno Regional de Junn durante el periodo 2010, se

ha efectuado diversas acciones sin contar con el documento indispensable que es la Ley de

Contrataciones con el Estado.

TALLER DE NIAS EXAMEN ESPECIAL AL AREA DE LOGISTICA

UNIVERSIDADD NACIONAL DE HUANCAVELICA

FACULTAD DE CIENCIAS EMPRESARIALES

E.A.P. CONTABILIDAD

Caso practico

EXAMEN ESPECIAL RELACIONADO CON LA ADQUISICIN DE BIENES Y SERVICIOS

DEL REA DE LOGSTICA DE LA MUNICIPALIDAD PROVINCIAL DE PIURA

I. INTRODUCCION

1. ORIGEN DEL EXAMEN

El Examen Especial relacionado con la Adquisicin de Bienes y Servicios, del rea

de Logstica de la Municipalidad Provincial de Piura, perodo del 02 Enero del 2010 al

31 diciembre del 2010.

Se ha realizado en cumplimiento al Plan Anual de Control para el ao 2010, aprobado

mediante Resolucin de Alcalda N119-2010-A/MPP del 29 febrero 2010 y

Resolucin de Sub Contralor N 069-2010-CG del 31.Marzo.2010.

2. NATURALEZA Y OBJETIVOS

La presente accin de control constituye una auditoria de gestin relacionado con la

Adquisicin de Bienes y Servicios, efectuado por el rea de Logstica, perodo del 02

Enero al 31 Diciembre 2010, cuyos objetivos son los siguientes:

Establecer la eficiencia de los controles internos implementados para cautelar el buen

uso de los recursos pblicos en las adquisiciones de Bienes y Servicios.

Evaluar el proceso de Adquisicin de Bienes y Servicios efectuados, con o sin proceso

licitario (incluyendo los sujetos a exoneracin), a fin de verificar su sustento legal, y si

fueron efectuados en trminos de transparencia, economa y oportunidad, y si los

mismos son utilizados para los fines que fueron previstos y se encuentren en

condiciones adecuadas que no signifiquen riesgo de deterioro o despilfarro.

3. ALCANCE DEL EXAMEN

El Examen Especial se enmarc dentro de las Normas de Auditora Gubernamental

(NAGU), y comprendi la evaluacin selectiva de la documentacin relacionada con los

diferentes procesos de seleccin, para la adquisicin de bienes y servicios efectuados

por del rea de Logstica de la Municipalidad Provincial de Piura, corresponde periodo

del 02 Enero del 2010 al 31 diciembre del 2010,

TALLER DE NIAS EXAMEN ESPECIAL AL AREA DE LOGISTICA

UNIVERSIDADD NACIONAL DE HUANCAVELICA

FACULTAD DE CIENCIAS EMPRESARIALES

E.A.P. CONTABILIDAD

4. ANTECEDENTES Y BASE LEGAL

La Municipalidad Provincial de Piura, es una entidad con personera jurdica de derecho

pblico y goza de autonoma poltica, econmica y administrativa en los asuntos de su

competencia.

Su organizacin y funcionamiento se encuentra normado por la Ley No. 23853, Ley

Orgnica de Municipalidades y tiene como finalidad planificar, ejecutar e impulsar un

conjunto de acciones con el objeto de proporcionar el desarrollo integral y

armnico de su jurisdiccin.

La Municipalidad Provincial de Piura, para el cumplimiento de sus funciones cuenta con

una Estructura Orgnica Administrativa, aprobada mediante Edicto Municipal No. 007-

99-C/CPP de fecha 13.Ago.1999, la misma que est conformada por rganos

de Gobierno, rgano de Control, rganos de Asesoramiento y Apoyo, y rganos de

Ejecucin.

BASE LEGAL

Ley N 23853. Nueva Ley Orgnica de Municipalidades y sus modificatorias.

Decreto Supremo No. 012-2001-PCM que aprueba el Texto nico Ordenado de

la Ley No. 26850 (Vigente a partir del 15.Mar..2001).

Decreto Supremo No. 013-2001-PCM que aprueba la Ley de Contrataciones y

Adquisiciones del Estado (Vigente a partir del 15.Mar.2001).

Decreto Legislativo No. 909-2000, Ley del Presupuesto del Sector Pblico para

el Ao Fiscal 2001.

Ley N 27573, Ley del Presupuesto del Sector Pblico Para el Ao Fiscal 2002.

Ley N 27209, Ley de Gestin Presupuestaria del Estado.

Normas Tcnicas de Control Interno para el Sector Pblico aprobadas con

Resolucin de Contralora No. 072-98-CG.

Directiva N 005-2000-CONSUCODE/PRE, aprobada con Resolucin N 068-

2000-CONSUCODE/PRE (vigente para el primer trimestre del ao 2001)

Directiva No. 014-2001-CONCUSCODE/PRE, aprobada con Resolucin

No.119-2001-CONSUCODE/PRE, aprueban Directiva que regula la Informacin

que debe contener el Registro de Procesos de Seleccin y sus Contratos a

cargo de las Entidades del Sector Pblico (vigente a partir de 2do trimestre del

ao 2001)

Resolucin de Contralora No. 042-2001-CG que aprueba la Directiva No. 005

2001-CG/OATJ que aprueban Directiva sobre la Informacin que las Entidades

deben remitir a la Contralora General de la Repblica con relacin a

Contrataciones y Adquisiciones del Estado.

Resolucin de Contralora No. 092-2001-CG que modifica la Directiva que

establece la Informacin que las Entidades deben remitir a la Contralora

General con relacin a Contrataciones y Adquisiciones del Estado. Dec. Leg. N

276. Ley de Bases de la Carrera Administrativa y de Remuneraciones del

Sector Pblico.

TALLER DE NIAS EXAMEN ESPECIAL AL AREA DE LOGISTICA

UNIVERSIDADD NACIONAL DE HUANCAVELICA

FACULTAD DE CIENCIAS EMPRESARIALES

E.A.P. CONTABILIDAD

5. COMUNICACIN DE HALLAZGOS

Durante el trabajo de campo se determinaron hallazgos de auditoria, los mismos que

en cumplimiento a la NAGU 3.60 Comunicacin de Hallazgos de Auditora, fueron

comunicados a los funcionarios, ex funcionarios y servidores responsables, dndoles

la oportunidad de ejercer el derecho de defensa; por lo que sus aclaraciones y/o

comentarios recepcionados fueron evaluados por la Comisin de Auditora y

considerados en el presente informe.

6. MEMORANDUM DE CONTROL INTERNO

Durante la accin de control se emiti el Memorndum de Control Interno, mediante

el cual se inform al Titular de la entidad, las deficiencias en los controles internos

implantados en la misma; el referido documento fue elevado al titular de la entidad a

travs del Oficio N 221-2002-DGAI/MPP de fecha 23 Dic.2002.

7. OTROS ASPECTOS DE IMPORTANCIA

Se precisa que las adquisiciones efectuadas para el Programa del Vaso de Leche,

correspondiente al ao 2001, fueron evaluadas en una Accin de Control especfica

en el presente ao. De otro lado considerando que los montos pagados indebidamente

representan sumas no considerables, pero que devienen en perjuicio econmico que

afectan la economa de la Municipalidad, razn por lo que se esta reportando los

mismos en el presente Examen Especial.

II. OBSERVACIONES

Como resultado del Examen Especial relacionado con la Adquisicin de Bienes y Servicios,

perodo 02 Ene.2001 al 31 DIC.2001, as como de las investigaciones dispuestas por el Sr.

Alcalde en relacin a hechos suscitados en el presente ao, se han determinado las siguientes

observaciones:

1. LA DIRECCION DE LOGISTICA NO HA LLEVADO UN REGISTRO DE PROCESOS DE

SELECCION Y CONTRATOS, Y POR CONSIGUIENTE NO CUMPLIO CON REMITIR LA

INFORMACION REFERENTE A DICHOS PROCESOS AL CONSUCODE Y A LA

CONTRALORIA GENERAL DE LA REPUBLICA.

Se ha determinado que la Direccin de Logstica de la Municipalidad Provincial de Piura no ha

llevado el Registro de Procesos de Seleccin y Contratos, en el cual obligatoriamente se debi

TALLER DE NIAS EXAMEN ESPECIAL AL AREA DE LOGISTICA

UNIVERSIDADD NACIONAL DE HUANCAVELICA

FACULTAD DE CIENCIAS EMPRESARIALES

E.A.P. CONTABILIDAD

registrar los procesos de Licitacin Pblica, Concursos Pblicos, Adjudicacin Directa y

Adjudicacin de Menor Cuanta, as como los contratos derivados de estos procesos y por

consiguiente no ha cumplido con remitir trimestralmente al Consejo Superior de Contrataciones y

Adquisiciones del Estado - CONSUCODE, la informacin requerida por este organismo de

acuerdo a los Formatos preestablecidos.

Del mismo modo no se ha cumplido con remitir trimestralmente informacin a la Contralora

General de la Repblica, referente a los procesos de seleccin que se hayan culminado al

finalizar cada trimestre del ejercicio 2001, de acuerdo igualmente a Formatos preestablecidos.

Lo expuesto transgrede el Reglamento de la Ley de Contrataciones y Adquisiciones del Estado,

aprobado con Decreto Supremo N 013-2001-PCM, que en el Artculo 10 Registro de Procesos

y Contratos, seala que la Entidad obligatoriamente llevar un registro de los procesos de

Licitacin Pblica, Concurso Pblico, Adjudicacin Directa y Adjudicacin de Menor Cuanta, as

como los contratos derivados de stos; y en el prrafo tercero del artculo mencionado seala

que la informacin sobre los procesos realizados deber ser remitida trimestralmente al

CONSUCODE, en la forma establecida por ste, dentro de los quince (15) das hbiles

siguientes a la finalizacin de cada perodo, a fin de dar cumplimiento a lo dispuesto por el Art.

46 de la Ley, la cual dispone que la Entidad bajo responsabilidad, llevar un Registro Pblico de

los procesos de seleccin que convoque, de los contratos suscritos y su informacin bsica,

debiendo remitir trimestralmente una estadstica de dicha informacin al Consejo Superior de

Contrataciones y Adquisiciones del Estado, disposicin concordante con la Directiva N 014-

2001-CONSUCODE/PRE, aprobada con Resolucin N 119-2001- CONSUCODE/PRE. La

Directiva N 005-2001-CG/OATJ, aprobada con Resolucin de Contralora N 042- 2001-CG, y

modificada con Resolucin de Contralora N 092-2001-CG, en la V DISPOSICION

ESPECIFICA, numeral 1 seala: Las entidades remitirn a la Contralora General de la

Repblica, dentro de los quince (15) das siguientes al cierre de cada trimestre, la informacin

sobre los procesos de seleccin que hayan culminado durante el trimestre.

Lo expuesto constituye un riesgo potencial que la entidad sea sancionada por no proveer de

informacin para la Base de Datos del CONSUCODE, tal como dispone la Directiva N 014-

2001-CONSUCODE/PRE, aprobado con Resolucin N 119-2001- CONSUCODE/PRE,

asimismo de parte de la Contralora General de la Repblica, por no cumplir la entidad con lo

dispuesto por este Organo Superior de Control. Situacin que se ha producido por un dbil

TALLER DE NIAS EXAMEN ESPECIAL AL AREA DE LOGISTICA

UNIVERSIDADD NACIONAL DE HUANCAVELICA

FACULTAD DE CIENCIAS EMPRESARIALES

E.A.P. CONTABILIDAD

control interno existente en la Direccin General de Administracin y por la Direccin de

Logstica.

2. IRREGULARIDADES EN PROCESO DE LICITACION PUBLICA No. 002-2001- CE/MPP

MOTIVO PARA QUE SEA ANULADA DE OFICIO, HABIENDO GENERADO PERJUICIO

ECONOMICO A LA MUNICIPALIDAD POR LA SUMA DE S/. 3,320.77 POR CONCEPTO DE

VIATICOS, SIN CONSIDERAR GASTOS POR PUBLICACIONES Y PAGO DE EXPERTO.

De la evaluacin realizada a la Licitacin Pblica No. 002-2001-CE/MPP, convocada para la

"ADQUISICION DE CUATRO CAMIONES VOLQUETES DE 15 M3", se ha evidenciado que

dicho proceso se realiz a solicitud de la Direccin de Infraestructura, teniendo como valor

referencial la suma de $ 200,000.00, el mismo que no estaba contenido en el Plan Anual de

Adquisiciones del ao 2001. Para llevar a cabo dicho proceso, con Resolucin de Alcalda N

291-A/MPP de fecha 05 Abr.2001, se design al Comit Especial, conformada por:

Director General de Administracin - Presidente CPC. Juan Avalos Len

Director General de Asesora Jurdica -Miembro Dr. Valentn Soto Llerena

Director de Transporte - Miembro Experto Ing. Civil Luis Vallejos Vlchez

Miembro Experto Br. Gaspar Chiroque Sandoval

Miembro Experto - Independiente Ing. Genaro Salas Dorado

Miembro Suplente Sr. Juan Carlos Tello Shaw

El Ing. Luis Vallejos Vlchez, renuncia al cargo de Director de Transportes el 18.Abr.2001, por lo

tanto no continu como Experto y lo sustituye el Sr. Juan Carlos Tello Shaw en su condicin de

Director de Logstica, no habindose efectuado la rectificacin de la mencionada Resolucin.

El Proceso se inici el da 17.Abr.2001, con la publicacin de la Convocatoria en el Diario Oficial

"El Peruano" y el Diario "El Tiempo", la que no indicaba la condicin y ao de fabricacin de los

vehculos por adquirir, lo cual s estaba contemplado en las Bases.

Las Bases fueron adquiridas por tres postores:

TALLER DE NIAS EXAMEN ESPECIAL AL AREA DE LOGISTICA

UNIVERSIDADD NACIONAL DE HUANCAVELICA

FACULTAD DE CIENCIAS EMPRESARIALES

E.A.P. CONTABILIDAD

Volvo Per S.A. Adquiridas el 20.Abr.2001

Divemotor S.A. Adquiridas el 20.Abr.2001

Inversiones Vucval S.A. Adquiridas el 23.May.2001

Revisado el expediente del Proceso de Adquisicin, se ha evidenciado que ste no contiene

todos los documentos relacionados con el mismo, como son: las propuestas presentadas por los

postores, oficios remitidos al CONSUCODE, entre otros.

El Acto de Presentacin de Propuestas se realiz el 30.May.2002, con la participacin solo de

dos (02) postores: DIVEMOTOR S.A e INVERSIONES VUCVAL S.A. y segn Acta del Comit

Especial se observ que ambos postores no presentaron el Manual de Taller y la Garanta

Especfica por cada vehculo, otorgndoles para tal efecto 48 horas de plazo para su

subsanacin, y es el da 01 Jun.2001, a horas 11.05 a.m., que la Direccin General de

Administracin recepciona va fax, la Carta de fecha Mayo 2001, donde INVERSIONES VUCVAL

S.A., indicaba que remitan los documentos faltantes, no habindose ubicado en el expediente el

original de dicho documento ni mucho menos los documentos faltantes, dndose el caso que

segn Acta, de fecha 05 Jun.2001, el Comit Especial no informa si los postores remitieron o no

los documentos observados, y es en esta reunin que acuerdan por mayora verificar "in-situ" los

talleres autorizados designado por los postores. El mismo da en horas de la tarde, el Comit

Especial se rene, y es el Presidente quien pone de conocimiento que los ingenieros expertos

haban evaluado la Propuesta Tcnica de cada uno de los postores, sin mencionar si hubo o no

observaciones; no habindose ubicado en el Expediente del Proceso el Informe Tcnico de dicha

evaluacin.

El 06 Jun.2001, la Comisin en pleno se constituy a la Empresa Inversiones Nor Oriente (Km. 2

Carretera a Piura- Sullana), taller autorizado por los dos postores, en donde levantan dos Actas

consignando la misma hora en las cuales sealan que el almacn no tiene todos los repuestos

necesarios para el mantenimiento de la maquinaria ofertada, firmando un Acta el Ing. Ramn

Caminatti Romero como representante legal del postor DIVEMOTOR S.A. y la Segunda Acta el

mismo Ing. firma por el Sr. Vctor Cruz Guevara, quien es el representante de VUCVAL S.A., y

no obstante lo observado, el Comit Especial se rene el da 07 Jun.2001, para llevar a cabo el

proceso de otorgamiento de la Buena Pro, procediendo a evaluar la Propuesta Tcnica,

TALLER DE NIAS EXAMEN ESPECIAL AL AREA DE LOGISTICA

UNIVERSIDADD NACIONAL DE HUANCAVELICA

FACULTAD DE CIENCIAS EMPRESARIALES

E.A.P. CONTABILIDAD

evidencindose que en dicha evaluacin se haba cambiado el encabezamiento de los formatos

que segn las Bases sealaba la marca del vehculo, origen, No. de motor, No. de serie, entre

otros, y el usado por el Comit Especial, slo se indica No. de Licitacin, el Proyecto y fecha de

evaluacin, lo que hace presumir la concertacin del Comit con los postores, toda vez que de

haber utilizado los formatos establecidos de acuerdo a las Bases, hubiera resaltado que ambas

Empresas ofertaban los mismos vehculos. En la evaluacin tcnica la Empresa DIVEMOTOR

S.A. obtuvo 45.73 puntos y la Empresa Inversiones VUCVAL, S.A. 43.73 puntos, diferencia

motivada por no presentar sta ltima, Plan de Capacitacin y el Certificado de Calidad del

Fabricante. En la Propuesta Econmica, DIVEMOTOR obtuvo 50 puntos e Inversiones VUCVAL

S.A. 49.99 puntos, por las ofertas de S/. 219,960.00 y S/. 220,000.00 respectivamente,

otorgndose la Buena Pro en mesa a DIVEMOTOR S.A. concluyndose el acto sin ninguna

observacin; habindose encontrado en el expediente del proceso el Oficio N 002-2001-

MPP/CEA, de fecha 07.Jun.2001 dirigido al CONSUCODE en donde el Presidente del

Comit pide que la mencionada entidad rectifique la consulta telefnica de que no hay

impedimento legal en el caso que dos Postores (distribuidor y sub-distribuidor), presenten sus

propuestas ofertando los mismos vehculos, identificados por el N de motor, serie y placa de

rodaje; adjuntando cartas de los dos Postores en las que enumeran el nmero de chasis, motor y

placa de las unidades ofertadas, documentos stos que solo difieren en el tamao de la letra,

sellos, firma y razn social; no habindose evidenciado la remisin del documento mencionado al

Consejo Superior de Contrataciones y Adquisiciones del Estado - CONSUCODE, ni menos

consta en Actas el caso suscitado y es el Presidente del referido Comit que expone que es

necesario viajar a la ciudad de Lima el Comit en pleno, para que verifique la disponibilidad de

servicios tcnicos - repuestos, con lo cual se garantizara fehacientemente el puntaje obtenido

por cada postor, por estar dentro de los plazos que quede consentida la Buena Pro, y es el

mismo da que informan al Titular de la entidad que el Comit en pleno viajara a la ciudad de

Lima, a fin de verificar las unidades propuestas, su estado de conservacin y veracidad de sus

declaraciones, acciones diferentes a lo acordado segn Acta, lo cual gener un gasto por tres (3)

das de Comisin de Servicios por la suma de S/. 3,320.77 (Anexo N 3).

El da 13 Jun.2001, a horas 9:00 a.m., el Comit en pleno se constituy a los locales de la

Empresa DIVEMOTOR, encontrando todo conforme segn la Propuesta presentada; y a

las 12:50 p.m. del mismo da, se apersonaron al local de INVERSIONES VUCVAL S.A.,

TALLER DE NIAS EXAMEN ESPECIAL AL AREA DE LOGISTICA

UNIVERSIDADD NACIONAL DE HUANCAVELICA

FACULTAD DE CIENCIAS EMPRESARIALES

E.A.P. CONTABILIDAD

verificando solo el almacn de repuestos, en razn a lo informado por el Gerente General

Juan Valdez Coz; que los vehculos se encontraban en exhibicin en distintos lugares

para venta, no siendo posible su verificacin. Al final de la visita segn Acta, el Gerente

General haba manifestado que eran concesionarios y distribuidores autorizados y que el

representante en marca era DIVEMOTOR S.A. concluyendo la visita a las 13:10 p.m.

La Buena Pro debi quedar consentida el 13 Jun.2001, sin embargo, con fecha 14

Jun.2001, el Comit Especial eleva el Informe N 001-2001-CE/CPP a la Alcalda, en la

que expone que segn los hechos observados por ellos desde el da 05 Jun.2001, que

efectan la visita al taller autorizado por los postores, se acreditaba y se demostraba la

conciliacin de precios entre ambos postores, solicitando se declare la nulidad de oficio y

que la Resolucin deba publicarse en el Diario Oficial "El Peruano", emitindose la

Resolucin de Alcalda N 541-2001-A/MPP de fecha 14 Jun.2001, declarando la

nulidad de oficio del Proceso de Seleccin y en Art. 2do. seala que se debe comunicar

la presente Resolucin al Consejo Superior de Contrataciones y Adquisiciones del

Estado - CONSUCODE para que se determine las sanciones a que hubiere lugar,

comunicacin que no fue remitida al CONSUCODE.

Los hechos expuestos trasgreden el Texto nico Ordenado de la Ley de Contrataciones y

Adquisiciones del Estado, que en el Artculo 3 indica: "Los procesos de adquisicin y

contratacin regulados por esta Ley y su Reglamento se rigen por los principios de

moralidad, libre competencia, imparcialidad, eficiencia, transparencia, economa,

vigencia tecnolgica y trato justo e igualitario; teniendo como finalidad de garantizar

que las entidades obtengan bienes, servicios y obras de calidad requerida, en forma

oportuna y a precios o costos adecuados". El Reglamento de la Ley de Contrataciones y

Adquisiciones del Estado aprobado con D.S. N 013-2001-PCM, en el Art. 10 indica:

"Los postores en un Proceso de Seleccin estn prohibidos de celebrar acuerdos entre

s y con terceros, con el fin de establecer prcticas restrictivas de libre competencia, bajo

sancin de quedar inhabilitados para contratar con el Estado, sin perjuicio de las dems

sanciones que establecen las disposiciones vigentes"; el Art. 25 CONSENTIMIENTO

DE LA BUENA PRO, seala que: "El otorgamiento de la Buena Pro quedar

automticamente consentida una vez transcurrido el plazo para la interposicin de los

TALLER DE NIAS EXAMEN ESPECIAL AL AREA DE LOGISTICA

UNIVERSIDADD NACIONAL DE HUANCAVELICA

FACULTAD DE CIENCIAS EMPRESARIALES

E.A.P. CONTABILIDAD

recursos de impugnacin sin que los postores hayan ejercido tal derecho"; en el Art. 38

QUORUM Y ACUERDOS, en el que numeral 2) prrafo segundo seala: "EL Comit

Especial acta en forma colegiada y es autnomo en sus decisiones, las cuales no

requieren ratificacin alguna por parte de la Entidad. Sus integrantes son solidariamente

responsables de su actuacin. Los actos del Comit Especial consta en Actas"

Asimismo, trasgrede las Normas de Control Interno para el Sector Pblico aprobado con

Resolucin de Contralora N 072-98-CG, N 300-01 que seala: En su sentido ms

amplio; economa en la gestin de la entidad pblica, significa, administracin recta y

prudente de los recursos pblicos. Es decir, orden en el gasto presupuestal, ahorro de

trabajo, dinero, buena distribucin de tiempo y otros asuntos.

Lo expuesto ha originado un perjuicio econmico a la Entidad as como a la Comunidad

al no haberse adquirido los vehculos con los cuales se hubiese ampliado y/o mejorado

los servicios de Limpieza Pblica.

Situacin que se produjo debido a la falta de idoneidad de cada uno de los integrantes

del Comit Especial de Adquisiciones

3. PROCESOS DE ADQUISICIONES SON REALIZADOS SIN CRITERIO

TECNICO, Y LA INCORRECTA SELECCIN DE PROVEEDORES HA

ORIGINADO INCUMPLIMIENTO DE CONTRATO.

De la evaluacin a los expedientes de adquisiciones de los Procesos de Adjudicacin de

Menor Cuanta, se ha determinado que en los requerimientos de materiales para una

Obra determinada, las adquisiciones no han sido agrupados a efecto de realizar un solo

proceso de adquisicin, habindolo realizado en forma individual e incorrecta, as

tenemos:

En la Obra Construccin del Mdulo de Vivienda para Damnificados del Fenmeno del

Nio, el Jefe de Proyecto Sr. Manuel Reque Ugaz, solicit al Director General de

Administracin, mediante Memorando N 006-2001-MPP/SP-CIV de fecha 06 Feb.2001,

que se realicen cotizaciones para adquirir materiales segn dos (2) requerimientos

TALLER DE NIAS EXAMEN ESPECIAL AL AREA DE LOGISTICA

UNIVERSIDADD NACIONAL DE HUANCAVELICA

FACULTAD DE CIENCIAS EMPRESARIALES

E.A.P. CONTABILIDAD

efectuado por el Ing. Residente de la Obra, indicndole que adjuntaba cotizaciones con

precios ms bajos que los cotizados por la Oficina de Logstica, (documentos que no se

encuentran archivados en el expediente). En uno de los requerimientos, Informe N 04-

2000-MCM-R/MPP-VPC, de fecha 11.Dic.2000, solicitaban entre otros: AGREGADOS

y LADRILLO KK, cuyos costos referenciales eran de S/. 21,724.00 y 20,349.00

respectivamente, sin embargo se realizaron dos procesos de Adjudicacin de Menor

Cuanta, la N 009 y 010-2001-CEP/MPP Construccin Mdulos Villa Per Canad,

teniendo como CRONOGRAMA DEL PROCESO las mismas fechas.

En los expedientes de los Procesos de Adquisicin no se ha encontrado archivados cartas

de invitacin a proveedores, propuestas presentadas por los postores eliminados,

notificacin a la Comisin de Promocin de la Pequea y Micro Empresa PROMPYME,

entre otros documentos que deben contener los referidos expedientes.

Segn Acta de Adjudicacin Directa de Menor Cuanta N 009-2001-CEP/MPP (folio 29

del Libro de Actas), de fecha 25 May.2001, para la adquisicin de 107,100 ladrillos King

Kong Artesanal de primera calidad de 24 x 14 x 9 tipo Caravista, se presentaron tres

postores:

- Ladrillo David de Ricardo More Silva.

- Servicios, Representaciones y Constructora CESARS S.A..

- Mi Seor Cautivo.

El Comit Especial al evaluar las propuestas tcnicas que presentaron los postores,

descalific a dos de ellos por no alcanzar el puntaje mnimo, que segn las Bases del

Proceso de Seleccin era de 40 puntos; sin embargo, otorga la Buena Pro al Postor

Servicios, Representaciones y Constructora Cesars S.A., asignndole indebidamente 43

puntos, segn como se demuestra en el Cuadro Comparativo de Cotizaciones, donde se

considera a dicho postor como plazo de entrega de los bienes 04 das, asignndole en

dicho tem ocho (08) puntos, a fin de que totalizara 43 puntos y obtuviera la Buena Pro,

no obstante segn Acta del Comit de fecha 25 May.2001, dicho postor solo obtuvo 39

puntos, y consecuentemente tambin estaba descalificado, por cuanto segn se refiere en

TALLER DE NIAS EXAMEN ESPECIAL AL AREA DE LOGISTICA

UNIVERSIDADD NACIONAL DE HUANCAVELICA

FACULTAD DE CIENCIAS EMPRESARIALES

E.A.P. CONTABILIDAD

dicha Acta el plazo de entrega de los bienes ofertado por el indicado postor era de 5 das

y por lo tanto de acuerdo a las Bases del Proceso se le concedi 4 puntos con lo que

totalizaba 39 puntos, calificacin esta que fue modificada por el Comit en el Cuadro

Comparativo de Cotizaciones, con la finalidad de favorecer al precitado postor, a quien

se le otorg la buena pro con su oferta de S/. 19,063.80 para la adquisicin de 107,100

unidades de ladrillo King Kong.

De acuerdo a las Bases, culminada la Adjudicacin se comunicara por escrito el

resultado de la Buena Pro al postor ganador, para que en un plazo de un da calendario,

es decir el 28 May.2001, se procediera a suscribir el contrato, sin embargo no se

comunic al postor, y el mencionado contrato se suscribi el 21 Jun.2001, despus de 25

das de otorgada la Buena Pro.

Con Gua de Remisin N 0001- N 00008, de fecha 12 Jul.2001, se recepcion en obra

8,500 unidades de ladrillo, a los 21 das de firmado el contrato y que segn su propuesta

tcnica era a los 5 das de firmado, y es con fecha 18 de Julio que el Director de

Logstica, comunic notarialmente el incumplimiento del contrato, otorgndole un plazo

de 24 horas para que entregue la diferencia del material, es decir los 98,600 unidades de

ladrillo KK, recepcionndolo el Proveedor el 20 Jul.2001, ante el cual, con Carta N 04-

2001-CESARS S.A. de fecha 07 Ago.2001, el Proveedor solicita la resolucin de

contrato y cancelacin de los 8,500 ladrillos que haba remitido.

Con Informe N 003-2001-CEP/MPP de fecha 10 Ago.2001, el Sr. Juan Carlos Tello

Shaw, firmando como Presidente del Comit Especial Permanente, comunica al Director

de Asesora Jurdica el incumplimiento del contrato, y solicita la resolucin del contrato y que se

efecte los trmites para la sancin correspondiente, ante el cual obtiene respuesta mediante

Informe N 0862-2001-DGAI/CPP de fecha 15.Ago.2001, en la que Asesora Jurdica opina que

la empresa ha incumplido con la entrega de ladrillo King Kong siendo la causal imputable al

contratista la resolucin del contrato, por lo tanto procede el cobro de la penalidad, para lo cual

se debe emitir la Resolucin de Alcalda en la que se declare la resolucin del contrato y que se

efecte los trmites para la sancin correspondiente.

Y es en la Orden de Servicio N 705, cancelado con el Comprobante de Pago N 4644 de

TALLER DE NIAS EXAMEN ESPECIAL AL AREA DE LOGISTICA

UNIVERSIDADD NACIONAL DE HUANCAVELICA

FACULTAD DE CIENCIAS EMPRESARIALES

E.A.P. CONTABILIDAD

fecha 29 Ago.2001, donde se efecta la deduccin de la penalidad por el 5% del monto

contractual, sin que previamente se expida la Resolucin de Alcalda correspondiente.

Asimismo no se ha comunicado al CONSUCODE, ni mucho menos se ha efectuado el

trmite respectivo para el resarcimiento de daos y perjuicios ocasionados por el

incumplimiento del contrato.

Lo expuesto trasgrede el Art. 45 del Texto nico Ordenado de la Ley de Contrataciones

y Adquisiciones del Estado, aprobado por Decreto Supremo N 012-2001-PCM que en el

ltimo prrafo seala que: La resolucin del contrato por causas imputables al contratista

le originar las sanciones que le imponga el Consejo Superior de Contrataciones y

Adquisiciones del Estado, as como el resarcimiento de los daos y perjuicios

ocasionados; y el Art. 50 Cumplimiento de lo pactado, seala que: Los contratistas estn

obligados a cumplir cabalmente, con lo ofrecido en su propuesta y en cualquier

manifestacin formal documentada, que hayan aportado adicionalmente, en el curso del

proceso de seleccin o en la formalizacin del contrato, as como a lo dispuesto en los

incisos 2) y 3) del Art. 1774 del Cdigo Civil.

Asimismo, ha transgredido el Reglamento de la Ley de Contrataciones y Adquisiciones

del Estado, aprobado con Decreto Supremo N 013-2001-PCM, y que en el Art. 3

Principios que rigen las adquisiciones y contrataciones del Estado, numeral 1. Principio

de Moralidad, seala que Los actos referidos a las adquisiciones y contrataciones deben

caracterizarse por la honradez, veracidad, intangibilidad, justicia y probidad; y en el

numeral 2. Principio de Libre Competencia, indica que en los procedimientos de

adquisiciones y contrataciones se incluirn regulaciones o tratamientos que fomenten la

ms amplia, objetiva e imparcial concurrencia, pluralidad y participacin de postores

potenciales y en el Art. 38 numeral 2) segundo prrafo seala que el Comit Especial

acta en forma colegiada y es autnomo en sus decisiones, las cuales no requieren

ratificacin alguna por parte de la Entidad. Sus integrantes son solidariamente

responsables de su actuacin. Los actos del Comit Especial consta en actas y el Art. 93,

prrafo 2do. indica que la convocatoria de los procesos de seleccin regulados en el

presente subcaptulo, cuyos valores referenciales sean iguales o superiores a cuatro (4)

UIT se notificar al PROMPYME...

TALLER DE NIAS EXAMEN ESPECIAL AL AREA DE LOGISTICA

UNIVERSIDADD NACIONAL DE HUANCAVELICA

FACULTAD DE CIENCIAS EMPRESARIALES

E.A.P. CONTABILIDAD

Lo expuesto ha trado como consecuencia que al no haber comunicado al PROMPYME

el Proceso de Adquisicin a realizar, hubo concurrencia limitada de postores, y los tres

que se presentaron no cumplan con los requisitos mnimos exigidos, lo que motiv a que

indebidamente se otorgue la Buena Pro y por consiguiente se incumpliera el contrato en

perjuicio de la comunidad beneficiaria, al no cumplirse con los plazos establecidos en la

ejecucin de la obra.

Situacin que ha sido ocasionada por un deficiente control interno de la Direccin de

Logstica y falta de Supervisin de la Direccin General de Administracin.

4. MIEMBRO EXPERTO NO CUMPLIO A CABALIDAD CON SUS

OBLIGACIONES, HABINDOSE PAGADO INDEBIDAMENTE EL IMPORTE

DE S/. 1,235.40.

Se ha determinado que el Miembro Experto Independiente no ha cumplido con sus

obligaciones contractuales por lo que el importe de S/. 1,235.40 pagado, correspondiente

al 30% a la recepcin conforme de los vehculos y/o a la conclusin del proceso de

seleccin, es indebido, tal como se demuestra a continuacin:

El Ing. GENARO SALAS DORADO, Miembro Experto independiente designado con

Resolucin de Alcalda N 291-2001-A/MPP de fecha 05 Abr.2001, hizo llegar al Sr.

Juan Francisco Avalos Len, Direccin General de Administracin, su Informe s/n, de

fecha 14 Jun.2001, en el cual haca un recuento de su accionar como Miembro Experto

Independiente, documento con el cual (sin ningn provedo), se elabor la Orden de

Servicio N 00657, de fecha 30 May.2001, dando conformidad al servicio prestado el

mencionado Administrador, firmando como Presidente del Comit de Adquisiciones. El

referido experto independiente, present el Recibo por Honorarios por la suma de

S/.4,118.00 de fecha 19 Jun.2001, y que segn contrato firmado con fecha 05 Abr.2001,

el monto a pagar era por S/. 3,500.00 neto de impuestos de Ley, y que incluyendo estos

impuestos de acuerdo a disposiciones Tributarias el importe es de S/. 4,118.00, a pagarse

de la siguiente manera:

TALLER DE NIAS EXAMEN ESPECIAL AL AREA DE LOGISTICA

UNIVERSIDADD NACIONAL DE HUANCAVELICA

FACULTAD DE CIENCIAS EMPRESARIALES

E.A.P. CONTABILIDAD

De los pagos efectuados, el correspondiente al 30% a la recepcin conforme de los

vehculos y/o a la conclusin del Proceso de Seleccin, por un importe de S/. 1,235.00

resulta improcedente, toda vez que al haberse declarado de Oficio la nulidad del proceso

de seleccin correspondiente a la Licitacin Pblica N 002-2001-CE/MPP, segn

Resolucin de Alcalda N 541-2001-A/MPP de fecha 14 Jun.2001, no se efectu la

recepcin de los vehculos, ms an el mencionado experto independiente, segn actas

suscritas no inform que al evaluar las Propuestas Tcnicas, ambos postores ofertaban

los mismos vehculos, identificados con el N de motor y chasis, lo cual s lo manifiesta

en su Informe de fecha 14 Jun.2001, con el que solicita el pago del saldo de sus

honorarios profesionales, por lo que el referido desembolso por la suma de S/. 1,235.40

correspondiente al 30% a la recepcin conforme de los vehculos y/o a la conclusin del

proceso de seleccin resulta improcedente.

Lo expuesto trasgrede el Texto nico Ordenado de la Ley de Contrataciones y

Adquisiciones del Estado, aprobado con Decreto Supremo N 012-2001-PCM, que en el

Art. 23 del Comit Especial, prrafo segundo seala: El Comit Especial estar

integrado por no menos de tres miembros y se conformar con la participacin de

personas que tengan conocimiento tcnico de los bienes o servicios a adquirir y el Art.

24 Responsabilidad indica que: Todos los miembros del Comit Especial son

solidariamente responsables por que la seleccin realizada se encuentre arreglada a ley y

responde administrativa y/o judicialmente, en su caso de cualquier irregularidad

cometida en la misma que les sea imputable.

TALLER DE NIAS EXAMEN ESPECIAL AL AREA DE LOGISTICA

UNIVERSIDADD NACIONAL DE HUANCAVELICA

FACULTAD DE CIENCIAS EMPRESARIALES

E.A.P. CONTABILIDAD

Son de aplicacin a los miembros del Comit Especial lo establecido en el Art. 47 de la

presente Ley.

En caso se determine responsabilidad en los expertos independientes que participen en el

Comit, sean estos personas naturales o jurdicas, el hecho se comunicar al Consejo

Superior de Contrataciones y Adquisiciones del Estado para que se le incluya en el

Registro de inhabilitados para Contratar con el Estado.

Lo expuesto ha trado como consecuencia un perjuicio econmico de la entidad en S/.

1,235.40 al haberse pagado indebidamente a miembro experto que no cumpli a

cabalidad sus obligaciones, hechos que se originaron por una deficiente gestin del Ex

Director General de Administracin y a su vez Presidente del Comit Especial Juan

Avalos Len.

5. TRABAJOS DE MANTENIMIENTO Y REPARACION DE RODILLO

VIBRADOR DYNAPAC, FUERON REALIZADOS EN FORMA ESCALONADA

SIMULANDO UN PROCESO DE SELECCIN.

Se ha determinado que el rodillo vibrador DYNAPAC, asignado a la Direccin de

Infraestructura, se le ha efectuado mantenimiento y reparaciones en forma escalonada en

los meses de Julio, Septiembre y Octubre del ao 2002, trabajos que fueron realizados

por Servcentro Luren, empresa que funciona irregularmente al no contar con Licencia de

Funcionamiento, ni local para la ejecucin de sus actividades; observndose en la

prestacin de dichos servicios lo siguiente:

Con Informe N 0079/2002 de fecha 26 Jun.2002, la empresa Lubricentro Luren

presupuesta la reparacin general del rodillo vibrador DINAPAC por la suma de S/.

26,000.00, reparacin que se lleva acabo por etapas, segn como se demuestra con la

documentacin siguiente:

Orden de Servicio N 1081 del 24 Jul.2002 por S/. 7,600.00

Orden de Servicio N 1324 del 05 Set.2002 por 9,500.00

Orden de Servicio N 1602 del 28 Oct.2002 por 11,250.00

Evaluado el proceso de seleccin para efectuar dichos servicios, se observ lo siguiente:

TALLER DE NIAS EXAMEN ESPECIAL AL AREA DE LOGISTICA

UNIVERSIDADD NACIONAL DE HUANCAVELICA

FACULTAD DE CIENCIAS EMPRESARIALES