Documenti di Didattica

Documenti di Professioni

Documenti di Cultura

Trabajo Final

Caricato da

Melissa Palma PortugalTitolo originale

Copyright

Formati disponibili

Condividi questo documento

Condividi o incorpora il documento

Hai trovato utile questo documento?

Questo contenuto è inappropriato?

Segnala questo documentoCopyright:

Formati disponibili

Trabajo Final

Caricato da

Melissa Palma PortugalCopyright:

Formati disponibili

I

n

g

d

e

C

o

s

t

o

s

y

P

r

e

s

u

p

u

e

s

t

o

s

D

o

c

e

n

t

e

:

G

r

a

b

i

e

l

C

a

s

a

Q

u

i

s

p

e

ESCUELA PROFESIONAL DE INGENIERA

INDUSTRIAL

INTEGRANTES

Canaza Cruz, Alejandra Paola

Catacora Leon, Claudia Marina

Mejia Medina, Diana Medalit

Palma Portugal, Melisa Xiomara

Roque Quispe, Marina

Sandoval Justo, Gardy Ingrid

Sosa Yucra, Jose Alejandro

Arequipa - Per

2014

PANIFICADORA SAN CARLOS

Universidad Nacional de San Agustn

Pgina 2

Dedicatoria

Dedicamos el presente trabajo a Dios por

permitirnos estar cada da en este mundo, a

nuestros padres que con su enseanza y sus

buenas costumbres han creado en nosotros

sabidura, fortaleza para luchar da a da con

las adversidades.

Se lo dedicamos a usted Ingeniero, por el

tiempo prestado para la revisin del presente

trabajo, porque es quien nos instruye, nos gua,

y se preocupa en nuestro aprendizaje

Universidad Nacional de San Agustn

Pgina 3

Contenido

INTRODUCCIN ............................................................................................................................. 5

CAPITULO 1: ASPECTOS GENERALES ............................................................................................. 6

1.1. Descripcin de la Empresa ................................................................................................ 6

1.1.1. Razn Social y Nombre del Propietario ..................................................................... 6

1.1.2. Direccin .................................................................................................................... 6

1.1.3. Actividad y Productos Principales ............................................................................. 6

Productos: ................................................................................................................................. 7

Interpretacin: .......................................................................................................................... 8

1.1.4. Referencia Histrica .................................................................................................. 8

1.2. Administracin de la Empresa Panificadora LAS MIESES ............................................... 9

1.2.1. Organigrama de la Empresa ...................................................................................... 9

1.2.2. Cuadro de Asignacin de Personal ............................................................................ 9

1.3. Legislacin Tributaria Relativa a Costos .......................................................................... 10

1.3.1. Dispositivos Municipales ......................................................................................... 10

1.3.2. Normas Tributarias .................................................................................................. 10

1.3.3. Pago de Impuestos .................................................................................................. 13

1.3.4. Entrega de liquidacin ......................................................................................... 13

1.3.5. Formalidades de los contratos ............................................................................ 13

CAPITULO 2: ESTUDIO DE LOS COSTOS ....................................................................................... 14

2.1. Objetivo General ............................................................................................................. 14

2.2. Objetivos especficos (varios) .......................................................................................... 14

2.3. Definicin de proceso productivo ................................................................................... 14

2.3.1. Lneas de produccin............................................................................................... 19

2.3.2. Maquinaria y equipos .............................................................................................. 19

2.3.3. Diagrama de bloques, DAP, DOP y Diagrama de recorrido ..................................... 20

2.4. Definicin de fuente de datos ......................................................................................... 28

2.4.1. Hoja de costos. ........................................................................................................ 28

2.4.2. Capacidad de planta ................................................................................................ 29

2.4.3. Requisicin de materiales ....................................................................................... 29

2.4.4. Tarjeta de tiempo .................................................................................................... 31

2.5. Estructura de los costos. ................................................................................................. 31

Universidad Nacional de San Agustn

Pgina 4

2.6. Procesamiento de los datos ............................................................................................ 31

2.7. Clasificacin de costos fijos y costos variables. ............................................................... 39

2.8. Determinacin de CP, CPA, CPV. ..................................................................................... 39

2.9. Anlisis del punto de equilibrio ....................................................................................... 39

2.9.1. Punto de equilibrio del bizcocho de canela ............................................................ 40

2.9.2. Punto de equilibrio para rosquita ........................................................................... 42

2.10. Fijacin de precio en base a los costos ....................................................................... 44

2.11. Estado de ganancias y perdidas .................................................................................. 44

2.11.1. Para los biscochos ................................................................................................... 46

2.11.2. Para las rosquitas .................................................................................................... 48

2.12. Flujo de caja................................................................................................................. 50

CAPTULO 3 CONCLUSIONES Y RECOMENDACIONES .................................................................. 53

3.1. CONCLUSIONES ............................................................................................................... 53

3.2. RECOMENDACIONES ....................................................................................................... 54

BIBLIOGRAFA .............................................................................................................................. 54

ANEXOS ....................................................................................................................................... 54

Universidad Nacional de San Agustn

Pgina 5

INTRODUCCIN

El anlisis de costos es una tcnica importante dentro del mbito de la teora de la

decisin. Pretende determinar la conveniencia de un proyecto mediante la

enumeracin y valoracin posterior en trminos monetarios de todos los costes y

beneficios derivados directa e indirectamente de dicho proyecto.

Este estudio hace referencia a la cantidad invertida para la obtencin de un beneficio,

es decir, una utilidad o provecho, que por lo general comprende una ganancia

econmica.

El modelo estudiado y descrito es de la panadera Las Mieses dedicada a la venta de

panes, bizcochos y pasteles.

Segn la mercadotecnia el pan es un producto de consumo; lo cual implica que su

demanda no decrecer, por lo contrario aumentara a medida que la poblacin del

mundo crezca, esto, por supuesto, no es un secreto para las dems panaderas de la

competencia. Por lo tanto, cualquier emprendedor que quiera invertir en un mercado

donde la gente desee y necesite comprar panes, bizcochos o pasteles de buen sabor

calidad y presentacin podra invertir en una panadera con resultados muy favorables.

La ventaja de Las Mieses frente a sus futuros y actuales competidores es su TRADICIN

y CALIDAD en la ciudad de Arequipa, siendo un negocio familiar que se encuentra en

un crecimiento continuo contando con el posicionamiento estratgico central en zonas

concurridas por la poblacin de Arequipa.

Universidad Nacional de San Agustn

Pgina 6

CAPITULO 1: ASPECTOS GENERALES

1.1. Descripcin de la Empresa

1.1.1. Razn Social y Nombre del Propietario

Razn Social: EMPRESA PANIFICADORA LAS MIESES

Propietario: Holguin Vargas Teodora

Fecha Inicio de Actividades: 06/05/1993

Tipo Contribuyente: PERSONA NATURAL CON NEGOCIO

Tipo de Documento: DNI 29456906 - HOLGUIN VARGAS, TEODORA

1.1.2. Direccin

RUC: 10294569061

Ubicacin: Av. Arequipa Nro. 400 Urb. Manuel Prado Arequipa - Arequipa

Paucarpata

1.1.3. Actividad y Productos Principales

Figura: Cadena de Suministros

Universidad Nacional de San Agustn

Pgina 7

Productos:

Panes Bizcocho Panetones Pasteles

Salados Canela Canela Alfajorcillo

Francs Natilla Natilla Trujillano

Tranza de ajonjol Maicillos

Baguetino Mil hojas

Mesa Chicharrn

Integral Pastel de ciruela

Dulces Pionono

Ans Brazo gitano

Rosquilla Alfajor de maicena

Alfajor de miel

Condesas

Tabla 1: Lista de productos producidos

Para el estudio a realizar nos basaremos en los productos ms demandados por la

poblacin lo cual realizaremos un anlisis precio y cantidad (PQ).

PRODUCTOS DEMANDA PRECIO DE

VENTA

INGRESOS

S/.

% ORDEN

Pan Francs 31500 0.17 5250 2.39 7

Pan Trenza de ajonjol 72000 0.17 12000 5.46 5

Pan Baguetino 60480 0.17 10080 4.59 6

Pan Mesa 22680 0.17 3780 1.72 9

Pan Integral 9450 0.20 1890 0.86 22

Pan ans 77760 0.17 12960 5.90 4

Pan Rosquilla 113400 0.20 22680 10.33 3

Bizcocho de Canela 120000 0.80 96000 43.71 1

Bizcocho de Natilla 4860 0.80 3888 1.77 8

Panetn de Canela 375 7.00 2625 1.20 11

Panetn de Natilla 375 7.00 2625 1.20 12

Pastel Alfajorillo 12000 1.90 22800 10.38 2

Pastel Trujillano 1680 1.90 3192 1.45 10

Pastel Mil hojas 1080 1.90 2052 0.93 19

Pastel Chicharrn 1080 1.90 2052 0.93 20

Pastel de Ciruela 1200 1.90 2280 1.04 13

Pastel Pionono 1200 1.90 2280 1.04 14

Pastel Brazo gitano 1200 1.90 2280 1.04 15

Pastel Alfajor de maicena 1200 1.90 2280 1.04 16

Pastel Alfajor de miel 1200 1.90 2280 1.04 17

Condesas 1200 1.90 2280 1.04 18

Maicillo 1080 1.90 2052 0.93 21

219606 100.00

Tabla 2: Precios y Demandas de los diferentes productos

Universidad Nacional de San Agustn

Pgina 8

A continuacin se muestra la grfica PQ

Grfico: Grfico Producto(P)-Precio(Q)

Interpretacin:

Segn los datos obtenidos los productos que generan mayores utilidades a la empresa

y son ms demandados son el Pan de Rosquilla, Bizcocho de Canela y el Pastel

Alfajorcillo.

Teniendo en consideracin los resultados, para el presente trabajo tomar como

objeto de estudio a los bizcochos y las rosquillas ya que ambos pertenecen a la lnea

de produccin panes y mantienen un proceso productivo similar.

1.1.4. Referencia Histrica

La Empresa Panificadora LAS MIESES es una organizacin familiar cuyo objetivo

principal es fabricar y comercializar bienes de primera necesidad orientada a la

poblacin de Arequipa siendo esta nuestro principal mercado de la empresa.

La empresa pone especial cuidado en los bienes de consumo puesto que por tratarse

de bienes comestibles se preocupa que estos sean elaborados con los mejores insumos

del mercado para mantener y mejorar permanentemente la calidad de sus productos.

Misin:

Producir y comercializar pan y productos selectos en la Regin de Arequipa

surtiendo diariamente con productos econmicos y de calidad, con el fin de

obtener beneficios econmicos y promocionar productos tpicos de la regin,

con un servicio de excelencia, establecindonos como la mejor opcin en la

adquisicin de productos de panadera y pastelera.

Universidad Nacional de San Agustn

Pgina 9

1.2. Administracin de la Empresa Panificadora LAS MIESES

1.2.1. Organigrama de la Empresa

1.2.2. Cuadro de Asignacin de Personal

CUADRO DE ASIGNACIN DEL PERSONAL

Cargo que ocupan En planilla

Nmero de

Trabajadores

Sueldo fijo

mensual por

persona

Administrador no 1 700

Contador no 1 700

Jefe de produccin no 1 700

Personal de produccin si 12 700

Personal de ventas si 16 400

Personal de limpieza no 1 400

Propietario:

Holguin Teodora

Asociados 1 Asociados 2

Administrador:

Cartagena

Holguin,

Margarita

Contador

rea de

Produccin

Universidad Nacional de San Agustn

Pgina 10

1.3. Legislacin Tributaria Relativa a Costos

La Empresa del presente trabajo se encuentra inmersa dentro del siguiente marco legal:

1.3.1. Dispositivos Municipales

LICENCIA DE FUNCIONAMIENTO Y DEFENSA CIVIL

Ley vigente en el Per la Ley N 28976 Ley

Marco de Licencias de Funcionamiento, que

regula en sus 18 artculos y dems disposiciones.

Declaracin Jurada de Observancia de

Condiciones de Seguridad o Inspeccin Tcnica de

Seguridad en Defensa Civil de Detalle o

Multidisciplinaria.

LEY N 28976 que fue promulgada en febrero de 2007

En la panificadora LAS MIESES

Formalizarte es un paso necesario para que tengas diversos incentivos y beneficios para que tu

negocio crezca, se desarrolle y sea competitivo, lo que te permitir enfrentar con xito el

mercado nacional e internacional. Actualmente es mucho ms rpido, fcil y barato que

obtengas tu licencia de funcionamiento gracias a la Ley Marco de Licencia de Funcionamiento

N 28976 que fue promulgada en febrero de 2007, y que uniformiz este procedimiento en

todos los municipios del pas.

La panificadora LAS MIESES pertenece a la categora A donde los Establecimientos son

hasta 100 m2 y con capacidad de almacenamiento no mayor del 30% del rea del local. Estos

establecimientos presentan una Declaracin Jurada de Observancia de Condiciones de

Seguridad. La municipalidad en su momento evalu la conformidad de la zonificacin y

compatibilidad de uso y procedi a la entrega de la licencia de funcionamiento. En cuanto a las

condiciones de seguridad en defensa civil, los tcnicos de seguridad en Defensa Civil

acreditados por el INDECI, verificaron y evaluaron el cumplimiento de las normas de seguridad

en Defensa Civil vigentes en los establecimientos que inspeccionaron en ese fecha, a fin de

prevenir y/o reducir el riesgo debido a un peligro de origen natural o inducido por el hombre,

en salvaguarda de la vida humana lo cual la panificadora LAS MIESES actualmente cumple

con todos los requisitos del caso.

Se debe tener en cuenta que en el ao 1994 existan Tasas por las licencias de apertura de

establecimientos, estas eran tasas que deba pagar todo contribuyente por nica vez para

operar un establecimiento comercial, industrial o de servicios, caso que deducimos que

tambin pago la panificadora LAS MIESES ya que esta fue fundada en ese ao, el monto de

las tasas no se precisa con claridad ya que no hay informacin sobre ello.

1.3.2. Normas Tributarias

La empresa es una MYPE que est bajo el RER el Rgimen Especial de Impuesto a la Renta.

Universidad Nacional de San Agustn

Pgina 11

Rgimen Especial del Impuesto a la Renta (RER)

Rgimen tributario al cual pueden acogerse las personas naturales y jurdicas que generan

ingresos considerados como rentas de tercera categora, derivados de su actividad econmica

y / o servicios, sujeto a ciertos requisitos.

Base legal: art.117 del TUO del impuesto a la renta aprobado por el D.S.N 179-2004-EF

publicado el 08-12-2004.

En el RER:

1. Los ingresos netos anualesLas adquisiciones afectadas a la actividad no deben exceder

los S/ 525,000 anuales,el valor de los activos fijos afectados a la actividad no debe superar los

S/. 126,000 y la cantidad de personal afectado a la actividad no debe ser mayor a 10 personas.

Base legal:Art.120 del TUO del impuesto a la renta, modificado por el artculo 26 del D.

Legislativo 1086 publicado el 28 de junio de 2008.

2. Adquisiciones afectadas a la actividad

Son todos los bienes y/o servicios que se computan para efectos del lmite anual de S/.525000

por adquisiciones del rgimen especial del impuesto a la renta, siempre que sean necesarios

para producir la renta y/o mantener su fuente.

Son los bienes que se compran o adquieren dentro del periodo econmico para producir sus

existencias (productos que vende).

Base legal: Art. 26 del Decreto Legislativo N 1086 publicado el 28 de junio de 2008.

3. Activos Fijos afectados a la actividad

Son todos los activos fijos por un lmite, en el Rgimen Especial del Impuesto a la Renta para

producir la renta y/ o mantener su fuente.

Son todos los bienes (muebles, inmuebles, maquinaria y equipo) destinados a la produccin

de panadera.

Base legal: Art. 26 del Decreto Legislativo N 1086 publicado el 28 de junio de 2008.

Determinacin de los tributos

Son aquellas declaraciones en las que el contribuyente determina la base imponible de la

deuda tributaria a su cargo.

Base legal: Resolucin de Superintendencia N 002-2000/SUNAT

Por ejemplo:

Universidad Nacional de San Agustn

Pgina 12

LAS MIESES realizaba la determinacin de su deuda tributaria mediante La Declaracin

mensual-PDT formulario virtual 621

En caso no estn obligados al uso de este PDT utilizarn el formulario N 118.

Base legal: Resolucin de Superintendencia N 260-2004/SUNAT publicada el 01-11-2004

Planilla Electrnica-PDT formulario virtual 601

Medio a travs del cual los contribuyentes del RER que tengan la calidad de

empleadores, deben informar a la SUNAT los empleados a su cargo (mnimo ms de 3)

y los derechos habientes de cada titular, as como a los prestadores de servicios (que

perciben rentas de cuarta categora).

A travs de este medio se pagan tambin las aportaciones al Es salud, las

Contribuciones al Sistema nacional de Pensiones, las retenciones del impuesto por

rentas de quinta categora etc.

Base legal: Decreto Supremo N018 -2007-TR publicado el 28-08-07 y R.de S. N 204-

2007/SUNAT publicada el 27-10-07

PDT: Programa de Declaracin Telemtica

Es el medio informtico desarrollado por la SUNAT para la presentacin de

Declaraciones, cuya utilizacin es establecida mediante Resolucin de

Superintendencia.

Base legal: Resolucin de Superintendencia N 002-2000/SUNAT

Cdigo de Envo-CE

Es un sistema de seguridad que se ingresa en los formularios virtuales para acreditar

que las declaraciones determinativas e informativas fueron efectivamente elaboradas

por los declarantes. Asimismo el CE tambin acreditar que las solicitudes fueron

efectivamente presentadas por los deudores tributarios o los terceros, cuando las

normas tributarias autoricen a estos ltimos a presentarlas.

Base legal: Resolucin de Superintendencia N 183-2005 publicada el 30-09-2005.

Declaraciones Informativas

Son las declaraciones en las que el Declarante informa sus operaciones o las de terceros que

no implican determinacin de deuda tributaria.

Base legal: Resolucin de Superintendencia N 002-2000/SUNAT.

Declaracin Simplificada Virtual

Sistema opcional de declaracin virtual por Internet que permite adems el pago por internet

del IGV y el pago de la cuota mensual del Impuesto a la Renta, mediante cargo en cuenta

bancaria previa afiliacin en un banco autorizado o a travs de tarjeta de dbito o de crdito

VISA.

La opcin para utilizar esta opcin de declaracin y pago la tiene en SUNAT virtual

www.sunat.gob.pe., utilizando su clave SOL.

Universidad Nacional de San Agustn

Pgina 13

1.3.3. Pago de Impuestos

1. Impuesto a la Renta

Se paga aplicando la tasa del 1.5% sobre el ingreso neto mensual (base imponible), y que

determina el impuesto a la renta mensual a pagar por los contribuyentes de este rgimen.

Base legal: art.120 del TUO del impuesto a la renta, modificado por el artculo 26 del D.

Legislativo 1086 publicado el 28 de junio de 2008.

2. Impuesto General a las Ventas

Impuesto que se paga aplicando la tasa del 18% (que incluye el impuesto de promocin

municipal equivalente al 2%) que grava las ventas realizadas dentro de la cadena de comercio.

Este impuesto da derecho al CRDITO FISCAL, que es el resultado de la diferencia del IGV de

compra menos el IGV de venta.

Base legal: Artculos 11 y 17 del TUO de la ley del IGV y del Impuesto Selectivo al Consumo-D.

S. N 055-99-EF publicado el 15-04-99.

La contabilidad que llevan los contribuyentes del RER, es una contabilidad

simplificada, la que consta de los siguientes libros contables:

Registro de Compras

Registro de Ventas

Libro de inventario y balance

Base legal: Art.124 del TUO del Impuesto a la renta, modificado por el artculo 26 del D.

Legislativo N 1086 publicado el 28 de junio de 2008.

1.3.4. Entrega de liquidacin

El empleador deber entregar a cada trabajador, dentro de los cinco das de vencido el plazo

para la realizacin del depsito, una liquidacin que incluya la siguiente informacin:

Nombre o razn social del empleador y su domicilio.

Nombre completo del trabajador.

Informacin detallada de la remuneracin computable.

Periodo de servicios que se cancela; y/ nombre completo del

Representante del empleador que suscribe la liquidacin, esta liquidacin debe ser

realizada por el empleador, en el caso que se ostente la calidad de depositario del

benfico.

1.3.5. Formalidades de los contratos

Los contratos de trabajo sujetos a modalidad deben realizarse por escrito, consignando en

forma expresa su duracin y las causas objetivas determinantes de la contratacin, as como

las dems condiciones de la relacin laboral el empleador presentar tres ejemplares del

Universidad Nacional de San Agustn

Pgina 14

contrato a la Autoridad Administrativa de Trabajo dentro de los 15 das naturales de su

celebracin, para efectos de su cocimiento y registro.

La Autoridad Administrativa de Trabajo puede, ordenar la verificacin posterior de la veracidad

de los datos consignados en dicho trabajo. El empleador deber entregar al trabajador, uno de

los ejemplares del contrato de trabajo, dentro del trmino de tres das hbiles contados a

partir de la fecha de su presentacin a la Autoridad Administrativa de Trabajo

CAPITULO 2: ESTUDIO DE LOS COSTOS

2.1. Objetivo General

Analizar los costos de la empresa Las Mieses en el periodo de un mes para apoyar en el

planeamiento, control y toma de decisiones futuras de dicha empresa.

2.2. Objetivos especficos (varios)

Recoger la informacin necesaria para desarrollar el presente trabajo.

Procesar y organizar dicha informacin

Identificar los aspectos legales en los que est inmersa la empresa.

Analizar minuciosamente los costos incurridos por la empresa.

Determinar los costos unitarios de los productos en estudio (rosquillas y bizcochos).

Determinar los costos fijos y variables de la empresa.

Determinar el punto de equilibrio necesario para cubrir los costos fijos.

Desarrollar el estado de ganancias y prdidas para analizar la utilidad.

Desarrollar el flujo de caja para analizar la liquidez.

Llegar a una conclusin sobre todo lo analizado y as tener la capacidad de realizar

recomendaciones en planeamiento, control y toma de decisiones de la empresa Las

Mieses.

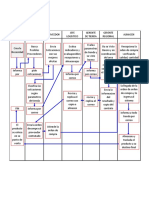

2.3. Definicin de proceso

productivo

Especificaciones proceso productivo

1. RECEPCIN DE MATERIA PRIMA

Universidad Nacional de San Agustn

Pgina 15

En esta operacin se tendr total cuidado, pues la harina (materia prima), que es el principal

insumo de los productos de la panadera, no podrn tener contacto directo con el ambiente; es

decir en el proceso de descargue, los sacos de harina no podrn romperse, as se eliminar la

aparicin de ratones y polillas en la bodega de almacenamiento y se tendr an ms cuidado

en que la harina no se humedezca.

2. REVISIN Y CONTROL

Al retirar los sacos de harina de la bodega, para iniciar con el proceso productivo, es necesario

que se supervisen los sacos de manera que ninguno se halla roto y apolillado.

Es totalmente necesario que se abra el saco con total cuidado, de forma que no quede alguna

hilacha del tejido del saco en la harina, pues sta fcilmente podra entrar en las fases

siguientes del proceso y aparecer en el producto final.

3. MEZCLADO

En esta etapa, la harina es vaciada dentro de una maquina revolvedora, la cantidad depender

de los niveles de produccin alcanzados. Normalmente sta mquina es capaz de contener un

quintal, es decir un saco o 50kg de harina.

En esta operacin, se le agrega el agua y los dems aditivos (azcar, manteca, levadura, etc.)

en la proporcin conveniente.

La cantidad de agua que se le

adhiere representa un 50 a 60%

del total de harina vaciada.

Todos estos insumos son

revueltos a velocidad constante

hasta que la masa adquiera una

consistencia pastosa.

En esta etapa de la panificacin se

tiene por objeto lograr una

distribucin uniforme de todos los

ingredientes; adems de formar y

desarrollar adecuadamente el

gluten.

En este proceso se debe lograr un alto grado de extensibilidad, la masa debe ser suave, seca,

brillosa, muy manejable y desprenderse limpiamente de las paredes de la taza de la

mezcladora.

Las ventajas que ofrece una mezcla adecuada son: mxima absorcin, buen desarrollo del

gluten, tiempo de fermentacin ligeramente ms corto, buen volumen del pan, buenas

Universidad Nacional de San Agustn

Pgina 16

condiciones internas del pan (paredes de las celdas delgadas, textura de la miga suave y buena

conservacin.

Operaciones en orden de ejecucin:

1. Disponer los ingredientes en el orden que van a ser usados.

2. Asear los implementos que se van a utilizar y lavarse las manos con agua y jabn

desinfectante.

3. Verificar el buen estado de limpieza de la mezcladora.

4. Trasladar adecuadamente los insumos hacia la mezcladora.

5. Encender la amasadora en velocidad 1.

6. Agregar adecuadamente todos los ingredientes secos (harina, sal, azcar, mejoradores y

levadura), durante 1 minuto aproximadamente, para asegurar una buena mezcla.

7. Adicionar correctamente los ingredientes lquidos y grasas (manteca, margarina,

emulsificantes).

8. Amasar la mezcla en velocidad 1 hasta alcanzar homogeneidad.

9. Iniciar el proceso de sobado (trasladar la masa a la mquina sobadora).

10. Controlar la formacin de liga.

11. Trasladar adecuadamente la masa hacia la mesa de trabajo.

4. DESCANSO / REPOSO

En esta parte se dejar descansar la masa durante aproximadamente 10 minutos sobre una

mesa, tapada con un nylon (limpio y desinfectado). Esto permitir que la masa se relaje,

facilitando una mejor divisin y armado. Si se omitiera este paso es probable que el pan se

deforme en la coccin.

5. FORMADO

En esta etapa se procede al labrado de

acuerdo a la forma establecida para cada

tipo de pan.

Cuando se trata de panes especiales con

relleno, el formado es el momento en que

se procede a rellenar la masa con manjar

blanco.

Operaciones en orden de ejecucin:

1. Limpiar la mesa de trabajo para

recepcionar las piezas.

2. Realiza el boleo usando ambas

manos.

3. Dar la forma a las piezas de masa

dependiendo del tipo de pan a elaborar.

Universidad Nacional de San Agustn

Pgina 17

4. Limpiar las bandejas donde se colocarn las piezas de pan.

5. Engrasar las bandejas.

6. Distribuir las piezas de pan de acuerdo con su tamao, forma, espacio disponible y tipo de

masa en las bandejas para su fermentacin.

7. Colocar en coches para su fermentacin.

Controles:

Las condiciones higinicas de las manos del operario, presencia de heridas y adornos son

determinantes para la preparacin higinica de los panes.

6. CORTADO

Este proceso se desarrolla sobre un mesn de madera limpio y en excelentes condiciones.

A continuacin se hace un corte sobre la superficie para que el pan o bizcocho termine de

desarrollarse en el horno y no se fracture.

La velocidad de corte depender de la experiencia que tenga el maestro.

7. FERMENTADO

El proceso fermentativo comienza desde el momento de la incorporacin de la levadura en la

masa, prolongndose hasta el instante en que se inicia la coccin de los panes.

Este proceso se realiza por efecto de la accin de la levadura en presencia de ciertas

sustancias, ya presentes en el grano del trigo denominadas enzimas. Consiste en la

transformacin de los azcares fermentecibles que al descomponerse producen gas carbnico

y alcohol.

La temperatura recomendada en la cmara de fermentacin debe ser 26-40C y la humedad

relativa de 80-85%, en estas condiciones se asegura un crecimiento adecuado y se evita la

formacin de "cscara" en la superficie del pan.

La masa debe observarse mientras fermenta. Un mtodo de comprobacin es presionarla con

los dedos, si la marca de la presin permanece, es que la masa ha fermentado lo suficiente.

Operaciones en orden de ejecucin:

1. Poner en marcha el equipo y asignar los parmetros adecuados para la fermentacin.

2. Verificar que la cmara est en condiciones de iniciar el fermentado.

3. Efectuar el llenado correcto de la cmara.

4. Controlar el proceso de fermentacin.

5. Retirar el pan de la fermentadora en el momento adecuado.

8. BARNIZADO, ACABADO O PINTADO

Universidad Nacional de San Agustn

Pgina 18

Etapa que consiste en dar la presentacin final al pan

teniendo en cuenta el tipo de pan que se produce; para

este fin se emplean insumos adicionales como huevo,

ajonjol, semillas de amapola, etc.

Operaciones en orden de ejecucin:

1. Preparar los implementos para el acabado (brochas,

etc.).

2. Preparar la solucin de huevo para el pintado.

3. Colocar las bandejas adecuadamente para iniciar el

acabado.

4. Pintar adecuadamente los panes.

5. Distribuir uniformemente el ajonjol o decorador en

las piezas de pan.

9. HORNEADO

Es un proceso muy importante, pues se somete a la masa a una temperatura determinada y

durante un tiempo de coccin caracterstico del tipo de pan. Se someten a temperaturas entre

180-260 grados aproximadamente. El tiempo de coccin depender del tamao del pan. En

este caso se utiliza un horno tradicional de ladrillo refractario, que es un horno a lea. Este es

de mejor calidad, pues el pan queda de un color ms tostado y ms crujiente.

10. ENFRIADO

Una vez cocido el pan, es sacado del horno y vaciado a unos canastos de mimbres bien

aireados de manera tal, que el pan por falta de aire no transpire y se humedezca. Si esto

sucede, el pan perder sus propiedades, no quedar crujiente, sino ms bien blando y latigudo.

11. VENTA

Una vez en los canastos, el pan es trasladado a las respectivas cajoneras del lugar donde es

comercializado.

Universidad Nacional de San Agustn

Pgina 19

2.3.1. Lneas de produccin

Lnea de produccin de pasteles usuales

Lnea de produccin mltiple (pan de molde, hamburguesas, ciabata)

Lnea de produccin de panecillos bollos y formas troqueladas

Lnea de produccin de palitos de carcter solet

Lnea de produccin de pan de especias y miel.

2.3.2. Maquinaria y equipos

AMASADORAS

Hay amasadoras lentas y amasadoras rpidas.

Amasadora espiral o cola de chancho: se

destaca su rapidez, lo que lleva a una

reduccin del tiempo de amasado, que

permite abastecer a una lnea de produccin

sin tener que aumentar la capacidad del

amasado. Hay que destacar que es necesario

disponer siempre de agua fra, e incluso en

los das ms calurosos, de hielo en escama

para no sobrepasar la temperatura ideal de la

masa.

Amasadoras de brazo: es la amasadora que se

utiliza para masas de bollera y pastelera,

masas blandas, masas integrales y de

centeno. El tiempo de amasado oscila entre

los 18 y los 30 minutos, por lo que es una

mquina lenta, obligando a incorporar la

levadura a mitad del amasado para reducir

inicialmente la fuerza de la masa.

Amasadora de eje oblicuo u horquilla: est

equipada con un motor de dos velocidades; una lenta para el pre amasado y masas duras

Universidad Nacional de San Agustn

Pgina 20

(40/45% de agua) y otra rpida para masas ms blandas (60/80% de hidratacin).

Algunos modelos cuentan con la llamada batea loca, es decir, el movimiento de

rotacin se realiza por el impulso de la masa, de tal forma que el frenado de la batea

permitir, a voluntad del panadero, ir variando las condiciones del amasado.

SOBADORAS

En el mercado existen sobadoras pasteleras, sobadoras

intermedias y sobadoras panaderas.

En general la diferencia entre estas es la fuerza (hp), el sistema

de transmisin, el largo de rodillos.

BALANZA

2.3.3. Diagrama de bloques, DAP, DOP y Diagrama de recorrido

Universidad Nacional de San Agustn

Pgina 21

DIAGRAMA DE OPERACION DEL PROCESO

EMPRESA: LAS MIESES PGINA: 1/1

DEPARTAMENTO: PRODUCCION FECHA:24/07/2014

PRODUCTO: BIZCOCHO METODO DE TRABAJO: ACTUAL

HECHO POR: GRUPO THUNDERCATS APROBADO POR:

MATERIA PRIMA

1

1

1

RECEPCIONAR MATERIA PRIMA

FERMENTAR

CORTAR

ESTIBAR

ENGRASAR BANDEJAS

MEZCLAR O BATIR

FORMAR O BOLEAR

2.2

6

7

8

PESAR MATERIA PRIMA

AGUA

CONTROLAR E INSPECCIONAR

HORNEAR

3.3

5

4

4

INSPECCIONAR

Universidad Nacional de San Agustn

Pgina 22

DIAGRAMA DE ANLISIS DEL PROCESO

EMPRESA: LAS MIESES PGINA: 1/2

DEPARTAMENTO: PRODUCCION FECHA:24/07/2014

PRODUCTO: BIZCOCHO METODO DE TRABAJO: ACTUAL

HECHO POR: GRUPO THUNDERCATS APROBADO POR:

AGUA

MATERIA PRIMA

ALMACENAR MATERIA PRMA

1

1 RECEPCIONAR MATERIA PRIMA

CORTAR

ESTIBAR

MEZCLAR O BATIR

FORMAR O BOLEAR

2.2

5

PESAR MATERIA PRIMA

INSPECCIONAR

2

4

3

1 A TALLER DE PRODUCCION

ENGRASAR BANDEJAS

1

Universidad Nacional de San Agustn

Pgina 23

DIAGRAMA DE ANLISIS DEL PROCESO

EMPRESA: LAS MIESES PGINA: 2/2

DEPARTAMENTO: PRODUCCION FECHA:24/07/2014

PRODUCTO: BIZCOCHO METODO DE TRABAJO: ACTUAL

HECHO POR: GRUPO THUNDERCATS APROBADO POR:

1

8

ENFRIAR

A ALMACEN DE P.T.

2

A LMACEN DE PRODUCTOS

TERMINADOS

FERMENTAR

6

7

HORNEAR

1

2

3

2

Universidad Nacional de San Agustn

Pgina 24

DIAGRAMA DE OPERACION DEL PROCESO

EMPRESA: LAS MIESES PGINA: 1/2

DEPARTAMENTO: PRODUCCION FECHA:24/07/2014

PRODUCTO: PAN ROSQUILLA METODO DE TRABAJO: ACTUAL

HECHO POR: GRUPO THUNDERCATS APROBADO POR:

1

MATERIA PRIMA

1

1

RECEPCIONAR MATERIA PRIMA

FERMENTAR

ESTIBAR

ENGRASAR BANDEJAS

MEZCLAR O BATIR

APLANAR MASA

2.2

8

PESAR MATERIA PRIMA

AGUA

INSPECCIONAR

3.3

7

4

CORTAR

6

FORMAR (HACER TRENSA)

5

Universidad Nacional de San Agustn

Pgina 25

DIAGRAMA DE OPERACION DEL PROCESO

EMPRESA: LAS MIESES PGINA: 2/2

DEPARTAMENTO: PRODUCCION FECHA:20/07/12

PRODUCTO: PAN ROSQUILLA METODO DE TRABAJO: ACTUAL

HECHO POR: GRUPO THUNDERCATS APROBADO POR:

BARNIZAR

9

HORNEAR

4

INSPECCIONAR

10

Universidad Nacional de San Agustn

Pgina 26

DIAGRAMA DE ANLISIS DEL PROCESO

EMPRESA: LAS MIESES PGINA: 1/2

DEPARTAMENTO: PRODUCCION FECHA:20/07/12

PRODUCTO: PAN ROSQUILLA METODO DE TRABAJO: ACTUAL

HECHO POR: GRUPO THUNDERCATS APROBADO POR:

AGUA

MATERIA PRIMA

1

ALMACENAR MATERIA PRIMA

1

1 RECEPCIONAR MATERIA PRIMA

MEZCLAR O BATIR

APLANAR MASA

2.2 PESAR MATERIA PRIMA

INSPECCIONAR

3

4

1

A TALLER DE PRODUCCION

5

CORTAR

6

FORMAR (HACER TRENSA)

Universidad Nacional de San Agustn

Pgina 27

DIAGRAMA DE ANLISIS DEL PROCESO

EMPRESA: LAS MIESES PGINA: 2/2

DEPARTAMENTO: PRODUCCION FECHA:24/07/2014

PRODUCTO: PAN ROSQUILLA METODO DE TRABAJO: ACTUAL

HECHO POR: GRUPO THUNDERCATS APROBADO POR:

FERMENTAR

ESTIBAR

8

7

ENGRASAR BANDEJAS

ENFRIAR

10

HORNEAR

A ALMACEN DE P.T.

1

A LMACEN DE PRODUCTOS

TERMINADOS

9

BARNIZAR

2

2

1

11

2.4. Definicin de fuente de datos

2.4.1. Hoja de costos.

Universidad Nacional de San Agustn

Pgina 29

2.4.2. Capacidad de planta

2.4.3. Requisicin de materiales

FORMATO DE CONTROL DE MATERIAS PRIMAS

PARA ORDEN DE PRODUCCION N

EMPRESA: PANADERIA Y PASTELERIA "LAS MIESES"

FECHA DE ENTREDA:

MATERIALES CANTIDAD ENTREGADA

CANTIDAD

DEVUELTA

CANTIDAD

UTILIZADA

KILOGRAMOS UNIDADES KILOGRAMOS UNIDADES

SACOS DE HARINA 70 55 15

SACOS DE AZUCAR 3 1 2

CAJAS DE MANTECA 10 4 6

CAJA DE HUEVOS 180 150 30

BARRAS DE

MARGARINA 4 3 1

LEVADURA 37 2 35

CANELA 2,0000 600 1,4

CLAVO 0,0500 0 0,05

LECHE EN POLVO 2,0000 300 1,7

MEJORADOR 0,5000 0,05 0,45

SOYA 5,0000 0 5

ANIS 1,1000 50 1,05

AJONJOLY 0,5000 0,1 0,4

SAL 6,0000 0 6

RECIBIO

La panadera en estudio lleva el control de materias primas de sus

productos como se muestra en la tabla.

Este control de realiza diariamente, dejando a los trabajadores los

insumos necesarios para la produccin del da siguiente.

Cuando hay alguna variacin en la produccin los materiales son

devueltos y vueltos a pesar para el da siguiente.

Universidad Nacional de San Agustn

Ingeniera de Costos y Presupuestos Pgina 31

2.4.4. Tarjeta de tiempo

El registro de mano de obra se realiza a travs de una tarjeta de tiempo y reloj y boleta

de trabajo, al salir a almorzar , al tomar un descanso y cuando termina de trabajar con el

fin de controlar el nmero de horas en determinada orden.

TARJETA DE TIEMPO

PANADERA Y PASTELERA " LAS MIESES "

TARJETA DE TIEMPO

NOMBRE:

N DE EMPLEADO:

SEMANA:

DOMINGO LUNES MARTES MIRCOLES JUEVES VIERNES SBADO

ENTRADA

SALIDA

TOTAL

TOTAL HORAS NORMALES:

TIEMPO EXTRA:

TOTAL:

2.5. Estructura de los costos.

2.6. Procesamiento de los datos

Universidad Nacional de San Agustn

Ingeniera de Costos y Presupuestos Pgina 32

Bizcochos de canela

Material directo

La tabla de MD para los bizcochos de canela muestra un total de S/.

27 945.00 para una produccin de cinco quintales de harina en un

mes.

Universidad Nacional de San Agustn

Ingeniera de Costos y Presupuestos Pgina 33

Mano de Obra Directa:

Costos Indirectos de Produccin.

En esta parte calcularemos los CIP totales, luego los multiplicaremos por el porcentaje

de participacin en la capacidad de planta, ya que la panadera no solo produce estos

dos productos.

Los trabajadores de la mano de obra indirecta no solo trabajan para producir panes de

rosquillas y bizcochos de canela.

Los materiales indirectos no sirven solo para producir panes de rosquillas y bizcochos

de canela.

La depreciacin y los artculos de limpieza es para toda la produccin de la panadera en

su conjunto.

Los costos de MOD totales se obtuvieron del clculo de la

remuneracin fija ms los beneficios que recibe el trabajador

de acuerdo a la ley, prorrateados a un mes.

La tabla de MOD para los bizcochos de canela muestra un total

de S/. 5 337.50 para una produccin de cinco quintales de

harina en un mes.

Universidad Nacional de San Agustn

Ingeniera de Costos y Presupuestos Pgina 34

a. MOI

b. MI

La primera tabla de MOI fue hallada para la produccin

total de la panadera, por lo que en la segunda tabla se

halla la MOI solo para los bizcochos de canela,

multiplicando el valor de la total de MOI por la capacidad

de planta para los bizcochos; dando un total de S/. 502.72

Universidad Nacional de San Agustn

Ingeniera de Costos y Presupuestos Pgina 35

c. OCIP

d. Clculo del CIP

5777 TOTAL CIP

La primera tabla de MI fue hallada para la produccin total

de la panadera, por lo que en la segunda tabla se halla el

costo de MI solo para los bizcochos de canela,

multiplicando el valor de la total de MI por la capacidad de

planta para los bizcochos; dando un total de S/. 118.77 en

un mes.

La primera tabla de OCIP fue hallada para la produccin

total de la panadera, por lo que en la segunda tabla se

halla el costo de OCIP solo para los bizcochos de canela,

multiplicando el valor de la total de OCIP por la capacidad

de planta para los bizcochos; dando un total de S/. 186.22

en un mes.

Universidad Nacional de San Agustn

Ingeniera de Costos y Presupuestos Pgina 36

Costo de Produccin y Costo Unitario

Pan Rosquilla

En la primera tabla se halla el CIP sumando todos los datos

obtenidos en las tablas anteriores, dando as un total de

S/. 5777.00 en un mes.

Luego en la segunda tabla se halla el CIP para los

bizcochos, multiplicando ese valor por el valor dela

capacidad de planta para el bizcocho, teniendo como

resultado S/. 2525.40

La tabla muestra el valor del CP para los bizcochos en un

mes; Adems la produccin total igual a 120 000 unidades,

pudiendo hallar as el Cu del bizcocho de canela igual a S/.

0.30.

Universidad Nacional de San Agustn

Ingeniera de Costos y Presupuestos Pgina 37

Material Directo

Mano de Obra Directa

En la mano de obra directa no se la multiplicara por la capacidad de planta ya que los

panaderos solo se dedican a la produccin de bizcochos o de rosquillas.

La tabla de MD para las rosquillas de ans muestra un total de S/.

13 861.80 para una produccin de tres quintales de harina en un

mes.

Universidad Nacional de San Agustn

Ingeniera de Costos y Presupuestos Pgina 38

Costos Indirectos de Produccion

Desarrollado en el punto 2.5.1.1.3. Costos Indirectos de Fabricacin del bizcocho de

canela

Costo de Produccin y Costo Unitario

La tabla de MOD para las rosquillas muestra un total de S/. 2

135.00 para una produccin de tres quintales de harina en un

mes.

El CIP para las rosquillas es de S/. 596.64 en un mes.

La tabla muestra el valor del CP para las rosquillas en un mes;

adems la produccin total igual a 113 400 unidades,

pudiendo hallar as el Cu de las rosquillas igual a S/. 0.15.

Universidad Nacional de San Agustn

Ingeniera de Costos y Presupuestos Pgina 39

2.7. Clasificacin de costos fijos y costos variables.

2.8. Determinacin de CP, CPA, CPV.

2.9. Anlisis del punto de equilibrio

Cmo hallar el punto de equilibrio para una Pymes que produce y vende varios

productos?

PV(u)

PV(u)= 0.8

Concepto CV(t) CV(u)

Manteca 175.00 30 5250 120000 0.04375

Azcar 150.00 30 4500 120000 0.0375

Canela 62.50 30 1875 120000 0.015625

Harina 480.00 30 14400 120000 0.12

Clavo 4.00 30 120 120000 0.001

Leche en polvo 10.00 30 300 120000 0.0025

Levadura 50.00 30 1500 120000 0.0125

lea 3780 0.43714653 1652.41387 120000 0.01377012

fosforos 5 0.43714653 2.18573263 120000 1.8214E-05

CV(t)= 29599.5996 CV(u)= 0.24666333

CF(t)

5 panaderos con sueldo fijo 5337.5 1 5337.5

16 vendedores con sueldo fijo 8770.72 0.43714653 3834.08978

2 dueos con participaciones 6000 0.43714653 2622.87916

1 contador 70 0.43714653 30.6002568

1 administrador 750 0.43714653 327.859895

1 jefe de produccion 750 0.43714653 327.859895

1 personal de limpieza 400 0.43714653 174.85861

servicio de electricidad 300 0.43714653 131.143958

servicio de agua 116 0.43714653 50.708997

articulos de limpieza 126 0.43714653 55.0804623

depreciacion del equipo 300 0.43714653 131.143958

imprevistos 1790.39477 0.43714653 782.664856

CF(t)= 13023.725 120000 0.10853104

0.35519437

COSTOS FIJOS TOTALES

PRECIO DE VENTA

BIZCOCHOS DE CANELA

COSTOS VARIABLES

Universidad Nacional de San Agustn

Ingeniera de Costos y Presupuestos Pgina 40

Costos fijos: Se entiende por costo operativo de naturaleza fija aquellos que no varan

con el nivel de produccin y que son recuperables dentro de la operacin.

Costos variables: Los costos variables al igual que los costos fijos, tambin estn

incorporados en el producto final. Sin embargo si dependen del volumen de

produccin.

Margen de contribucin MC: Contablemente se puede definir al margen de

contribucin como la diferencia entre Ventas o

ingresos operacionales y los Costos variables. Tambin se puede definir como la

cantidad de ingresos operacionales (ventas) que quedan disponibles para cubrir los

costos y para generar una utilidad operacional.

MC = Ventas - Costos Variables

Punto de equilibrio: El anlisis del punto de equilibrio estudia la relacin que existe

entre costos fijos, costos variables, volumen de ventas y utilidades operacionales. Se

entiende por punto de equilibrio aquel nivel de produccin y ventas que una empresa

o negocio alcanza para lograr cubrir los costos con sus ingresos obtenidos. En otras

palabras, a este nivel de produccin y ventas la utilidad operacional es cero, o sea, que

los ingresos son iguales a la sumatoria de los costos operacionales. Tambin el punto

de equilibrio se considera como una herramienta til para determinar el

apalancamiento operativo que puede tener una empresa en un momento

determinado.

La mayora de los costos fijos, por ejemplo: arrendamiento, depreciacin, salarios

bsicos, entre otros, no pueden relacionarse directamente con los diferentes

productos que puede llegar a producir una Pymes. Esta es la principal dificultad que se

tiene a la hora de calcular el Punto de Equilibrio para la mezcla de productos. Sin

embargo, existe un proceso matemtico que puede llevar al empresario a determinar

su clculo y poder as, tomar decisiones ms inteligentes y generadoras de valor.

2.9.1. Punto de equilibrio del bizcocho de canela

Universidad Nacional de San Agustn

Ingeniera de Costos y Presupuestos Pgina 41

HALLANDO el punto de equilibrio

CF

PV-CV

0.8 -0.24666333

1 - CV

PV

1 -0.24666333

0.8

Qo=

Qo=

Qo=

23536.7104

SOLES

13023.72497

Qo=

18829.3683 UNIDADES

Qo=

CF

Qo=

13023.72497

Universidad Nacional de San Agustn

Ingeniera de Costos y Presupuestos Pgina 42

2.9.2. Punto de equilibrio para rosquita

PV(u)

0.2

CV(t) CV(u)

Manteca 75.00 30 2250 113400 0.01984127

Azcar 52.50 30 1575 113400 0.01388889

Canela 18.00 30 540 113400 0.0047619

Harina 1.26 30 37.8 113400 0.00033333

Clavo 4.80 30 144 113400 0.00126984

Leche en polvo 288.00 30 8640 113400 0.07619048

Levadura 22.50 30 675 113400 0.00595238

lea 3780 0.10327587 390.382776 113401 0.0034425

fosforos 5 0.10327587 0.51637933 113402 4.5535E-06

CV(t)= 14252.6992 CV(u)= 0.12568515

CF(t)

2 panaderos con sueldo fijo 2135 1 2135

16 vendedores con sueldo fijo 8770.72 0.10327587 905.80371

2 dueos 6000 0.10327587 619.655201

contador 70 0.10327587 7.22931067

administrador 750 0.10327587 77.4569001

jefe de produccion 750 0.10327587 77.4569001

personal de limpieza 400 0.10327587 41.3103467

servicio de electricidad 300 0.10327587 30.98276

servicio de agua 116 0.10327587 11.9800005

articulos de limpieza 126 0.10327587 13.0127592

depreciacion del equipo 300 0.10327587 30.98276

imprevistos 1790.39477 0.10327587 184.904572

CF(t)= 3950.87065 113402 0.03483951

0.16052466

PAN ROSQUILLA

COSTOS FIJOS TOTALES

PRECIO DE VENTA

COSTOS VARIABLES

Universidad Nacional de San Agustn

Ingeniera de Costos y Presupuestos Pgina 43

HALLANDO el punto de equilibrio

CF

PV-CV

0.2 -0.12568515

1 - CV

PV

1 -0.12568515

0.2

Qo=

Qo=

Qo=

3950.870648

53163.9437

SOLES

Qo=

CF

Qo=

3950.870648

Qo=

10632.7887 UNIDADES

Universidad Nacional de San Agustn

Ingeniera de Costos y Presupuestos Pgina 44

2.10. Fijacin de precio en base a los costos

Los precios ya estn dados por la empresa y son:

Precio del bizcocho es: s/. 0.80

Precio del pan rosquilla es: s/. 0.20

2.11. Estado de ganancias y perdidas

El estado de ganancias y prdidas es parte importante de los estados financieros de la

empresa que muestran durante un determinado periodo los ingresos, costos, gastos,

impuestos y utilidades.

Para la presente empresa se elabora su Estado de Prdidas y Ganancias, en base a la

informacin recabada.

Bizcocho de Canela 820 0.437 358.460

Pan de Rosquilla 820 0.103 84.686

PRODUCTO TOTAL

CAPACIDAD DE

PLANTA

Gastos de

Administracion

Universidad Nacional de San Agustn

Ingeniera de Costos y Presupuestos Pgina 45

Bizcocho de Canela 8770.72 0.437 3834.090

Pan de Rosquilla 8770.72 0.103 905.804

PRODUCTO TOTAL

CAPACIDAD DE

PLANTA Gastos de Ventas

Bizcocho de Canela 6000 0.437 2622.879

Pan de Rosquilla 6000 0.103 619.655

PRODUCTO TOTAL

CAPACIDAD DE

PLANTA Participaciones

Universidad Nacional de San Agustn

Ingeniera de Costos y Presupuestos Pgina 46

2.11.1. Para los biscochos

Bizcocho de Canela 1790.395 0.437 782.665

Pan de Rosquilla 1790.395 0.103 184.905

PRODUCTO TOTAL

CAPACIDAD DE

PLANTA Participaciones

PRODUCCION PRECIO VENTA

unidades Pv

120000 0.8

TOTAL 4 TIENDAS 96000

1 TIENDA 24000

VENTAS = 24000

Bizcochos

VENTAS 4 TIENDAS

Universidad Nacional de San Agustn

Ingeniera de Costos y Presupuestos Pgina 47

PRODUCCION PRECIO

CP

TOTAL 4 TIENDAS 35807.90

1 TIENDA 8951.97

CPV = 8951.97

COSTO PRODUCCION 4 TIENDAS

Bizcochos

Universidad Nacional de San Agustn

Ingeniera de Costos y Presupuestos Pgina 48

2.11.2. Para las rosquitas

ROSQUILLAS

VENTAS 4 TIENDAS

PRODUCCION PRECIO DE VENTA

unidades Pv

Universidad Nacional de San Agustn

Ingeniera de Costos y Presupuestos Pgina 49

113400 0.3

TOTAL 34020

1 TIENDA 8505

VENTAS 8505

ROSQUILLAS

VENTAS 4 TIENDAS

PRODUCCION PRECIO

CP

TOTAL 16593.42

1 TIENDA 4148.36

CPV 4148.36

Universidad Nacional de San Agustn

Ingeniera de Costos y Presupuestos Pgina 50

2.12. Flujo de caja

FLUJO DE CAJA ECONMICO: el flujo de caja econmico es una herramienta til para la

gestin de la empresa, pues muestra cuanto puedes esperar de ingresos por ventas y cuanto

tienes que tener de dinero en efectivo para efectuar los egresos que permitan la operatividad

de la empresa. Un plan de flujo de efectivo ayuda a que la empresa siempre tenga liquidez al

Universidad Nacional de San Agustn

Ingeniera de Costos y Presupuestos Pgina 51

prever los egresos y proyectar los ingresos. Para elaborar el flujo de efectivo se debe conocer

algunos trminos:

Ingresos: es el monto recaudado por las ventas, tanto al contado como al crdito. En

el caso de las ventas al crdito su ingreso se registra en el perodo en que el pago se

hace efectivo.

Egresos: son las salidas de dinero en efectivo para realizar las compras y gastos

previstos.

Saldo econmico: es el resultado de restar los egresos de los ingresos en un perodo

definido.

Saldo acumulado: es la suma del saldo econmico de un perodo ms el saldo

econmico del periodo anterior.

BIZCOCHOS DE CANELA

Universidad Nacional de San Agustn

Ingeniera de Costos y Presupuestos Pgina 52

PAN ROSQUILLA

Universidad Nacional de San Agustn

Ingeniera de Costos y Presupuestos Pgina 53

Se puede interpretar mediante los flujos de caja que el negocio es viable y que da

suficientes utilidades, sobre todo en los bizcochos ya que su rentabilidad es mucho mayor

que la de los panes rosquilla.

Al analizarlo detalladamente el flujo de caja econmico diremos qu por el momento no se

requerir de algn tipo de financiamiento, ya que estima el nivel casi uniforme de

CAPTULO 3 CONCLUSIONES Y RECOMENDACIONES

3.1. CONCLUSIONES

Realizado esta investigacin llegamos a la conclusin que los presupuestos son

importantes porque ayudan a minimizar el riesgo en las operaciones de la

organizacin.

Por medio de los presupuestos se mantiene el plan de operaciones de la empresa

en unos lmites razonables.

Sirven como mecanismo para la revisin de polticas y estrategias de la empresa

y direccionarlas hacia lo que verdaderamente se busca.

Universidad Nacional de San Agustn

Ingeniera de Costos y Presupuestos Pgina 54

La situacin actual de la empresa permite generar utilidades en la venta de panes

de rosquilla y bizcochos de canela.

3.2. RECOMENDACIONES

Se recomienda ms orden en la contabilidad y organizacin de documentos en la

empresa para realizar un efectivo anlisis de costos.

BIBLIOGRAFA

ANEXOS

Potrebbero piacerti anche

- Menu SemanalDocumento5 pagineMenu SemanalMelissa Palma PortugalNessuna valutazione finora

- TemariorDocumento2 pagineTemariorMelissa Palma PortugalNessuna valutazione finora

- F4 Control de Entrega de EPPDocumento2 pagineF4 Control de Entrega de EPPMelissa Palma PortugalNessuna valutazione finora

- Mapa Mental y ConceptualDocumento4 pagineMapa Mental y ConceptualMelissa Palma PortugalNessuna valutazione finora

- Pasos para Firmar El DocumentoDocumento13 paginePasos para Firmar El DocumentoMelissa Palma PortugalNessuna valutazione finora

- Características de Un Mapa MentalDocumento7 pagineCaracterísticas de Un Mapa MentalMelissa Palma PortugalNessuna valutazione finora

- Salaria LDocumento9 pagineSalaria LMelissa Palma PortugalNessuna valutazione finora

- Costos ServiciosDocumento2 pagineCostos ServiciosMelissa Palma PortugalNessuna valutazione finora

- Teoria sp2Documento20 pagineTeoria sp2Melissa Palma PortugalNessuna valutazione finora

- FDocumento1 paginaFMelissa Palma PortugalNessuna valutazione finora

- Elecciones Presidenciales 2016Documento45 pagineElecciones Presidenciales 2016Melissa Palma PortugalNessuna valutazione finora

- Universidad Nacional San Agustin: Facultad de Producción Y Servicios Escuela Profesional de Ingeniería IndustrialDocumento3 pagineUniversidad Nacional San Agustin: Facultad de Producción Y Servicios Escuela Profesional de Ingeniería IndustrialMelissa Palma PortugalNessuna valutazione finora

- Analisis Tecnico y Financiero de CafeDocumento24 pagineAnalisis Tecnico y Financiero de CafeElder Roger Inca VasquezNessuna valutazione finora

- Cronograma de ActividadesDocumento1 paginaCronograma de ActividadesMelissa Palma PortugalNessuna valutazione finora

- Tarea N - 10Documento9 pagineTarea N - 10Melissa Palma PortugalNessuna valutazione finora

- Indice SalarialDocumento2 pagineIndice SalarialMelissa Palma PortugalNessuna valutazione finora

- EcxDocumento4 pagineEcxMelissa Palma PortugalNessuna valutazione finora

- Diagrama de Bloques: Recepcion de La Materia PrimaDocumento6 pagineDiagrama de Bloques: Recepcion de La Materia PrimaMelissa Palma PortugalNessuna valutazione finora

- Laboratorio 6Documento6 pagineLaboratorio 6Melissa Palma PortugalNessuna valutazione finora

- A20-Ejemplo 1 - Proceso de FabricaciónDocumento2 pagineA20-Ejemplo 1 - Proceso de FabricaciónMelissa Palma PortugalNessuna valutazione finora

- Tarea N - 2Documento120 pagineTarea N - 2Melissa Palma PortugalNessuna valutazione finora

- Tarea N - 9Documento6 pagineTarea N - 9Melissa Palma PortugalNessuna valutazione finora

- Tarea N - 1Documento7 pagineTarea N - 1Melissa Palma PortugalNessuna valutazione finora

- Diseño de La InvestigacionDocumento21 pagineDiseño de La InvestigacionMelissa Palma PortugalNessuna valutazione finora

- Datos Fresa Secado Sellado EtiquetaDocumento1 paginaDatos Fresa Secado Sellado EtiquetaMelissa Palma PortugalNessuna valutazione finora

- Plan de NegociosDocumento36 paginePlan de NegociosTeglas Rodrigo AraújoNessuna valutazione finora

- PLAZADocumento1 paginaPLAZAMelissa Palma PortugalNessuna valutazione finora

- Analisis de Mercado-1yogurtDocumento53 pagineAnalisis de Mercado-1yogurtMelissa Palma PortugalNessuna valutazione finora

- Estudio de Mercado PasteleriaDocumento18 pagineEstudio de Mercado PasteleriaMelissa Palma Portugal74% (19)

- Hay Que Pensar en Grande - 06Documento2 pagineHay Que Pensar en Grande - 06Melissa Palma PortugalNessuna valutazione finora

- Guía Relación Hispano-Indígenas IIDocumento20 pagineGuía Relación Hispano-Indígenas IIMoisés SaavedraNessuna valutazione finora

- Perú - Emergencia Por Inundaciones - Informe de Situación No. 08 (Al 11 de Julio de 2023)Documento7 paginePerú - Emergencia Por Inundaciones - Informe de Situación No. 08 (Al 11 de Julio de 2023)Yesbeth CutipaNessuna valutazione finora

- Sesion Martes 31 de Ciencias SocialesDocumento5 pagineSesion Martes 31 de Ciencias SocialesMabel Marquina CayetanoNessuna valutazione finora

- Hijos de PoseidónDocumento19 pagineHijos de PoseidónCrhistian Vera Zavala100% (1)

- FORMATO Visa USA BorradorDocumento4 pagineFORMATO Visa USA BorradorjonathanNessuna valutazione finora

- Antibióticos DDocumento8 pagineAntibióticos DDaniel Prince TorregrosaNessuna valutazione finora

- Unidad I AlquinosDocumento17 pagineUnidad I AlquinosGaby BuNessuna valutazione finora

- Hydac ENS3000Documento5 pagineHydac ENS3000Rodrigo CiezaNessuna valutazione finora

- Chilo Regulacion y Calibracion de Pulverizadoras PDFDocumento20 pagineChilo Regulacion y Calibracion de Pulverizadoras PDFLuis ArtigasNessuna valutazione finora

- Analisis Economia EeuuDocumento17 pagineAnalisis Economia Eeuuw cardonaNessuna valutazione finora

- Sustancias Por Orden 2006Documento12 pagineSustancias Por Orden 2006Carl MontNessuna valutazione finora

- Actividad #2 Presentacion Power PointDocumento12 pagineActividad #2 Presentacion Power PointMiruss FloresNessuna valutazione finora

- Contabilidad FinanzasDocumento4 pagineContabilidad FinanzasArturo Rogel HernándezNessuna valutazione finora

- Aprendizaje Basado en Competencias Una Propuesta para La Evaluacion de Las Competencias GenericasDocumento30 pagineAprendizaje Basado en Competencias Una Propuesta para La Evaluacion de Las Competencias GenericasAdriana Torres Romero100% (1)

- Anexo-Fase 2 - Grupo403026 - 14Documento20 pagineAnexo-Fase 2 - Grupo403026 - 14Sonia Alejandra Martinez Viveros100% (1)

- Manual de Instalacion FirmaDocumento25 pagineManual de Instalacion FirmajaustralNessuna valutazione finora

- Práctica IDocumento5 paginePráctica Itomas dali villena andradeNessuna valutazione finora

- Kamisama Hajimemashita 9-12Documento123 pagineKamisama Hajimemashita 9-12CvalespinozaNessuna valutazione finora

- CarbohidratosDocumento7 pagineCarbohidratosAntonio JiménezNessuna valutazione finora

- FUNDAMENTOTEORICO Oscilador CristalDocumento16 pagineFUNDAMENTOTEORICO Oscilador CristalmiguelNessuna valutazione finora

- 4 Pres. Unidad 4 Ingeco 2020 ADocumento12 pagine4 Pres. Unidad 4 Ingeco 2020 AOmar Sandoval MaldonadoNessuna valutazione finora

- Lasko 5620LowProfileHeaterDocumento4 pagineLasko 5620LowProfileHeaterdnaincNessuna valutazione finora

- v4 Anexo5 PPI - Elementos Metálicos CFarallonesDocumento1 paginav4 Anexo5 PPI - Elementos Metálicos CFarallonesJuan Pablo TrujilloNessuna valutazione finora

- Formas de Ganar Con Gia LiveDocumento18 pagineFormas de Ganar Con Gia LiveVeronica Moncada GuerreroNessuna valutazione finora

- El Collage Artistico CaladoDocumento9 pagineEl Collage Artistico CaladotroconesNessuna valutazione finora

- Cap 13 Humidificacion (W. Cristancho)Documento11 pagineCap 13 Humidificacion (W. Cristancho)Karina AngelNessuna valutazione finora

- Capítulo 1. MARCO TEÓRICODocumento34 pagineCapítulo 1. MARCO TEÓRICOkerive7Nessuna valutazione finora

- Scamper Helen TorresDocumento4 pagineScamper Helen TorresHELEN DAHIAN TORRES GETIALNessuna valutazione finora

- Araucaria Araucana 1Documento4 pagineAraucaria Araucana 1Christian PerlaNessuna valutazione finora

- Actividad#3Documento3 pagineActividad#3Angeles CortesNessuna valutazione finora