Potrebbero piacerti anche

- PROCEDIMIENTOS Y REGISTROS DE COMEX v2Documento33 paginePROCEDIMIENTOS Y REGISTROS DE COMEX v2AlejandraMartinezMuñozNessuna valutazione finora

- Curso Inspeccion Municipal La GranjaDocumento122 pagineCurso Inspeccion Municipal La GranjaCarlos Echeverria MuñozNessuna valutazione finora

- Sesion 1. Modulo Legislacion y Tecnica AduaneraDocumento46 pagineSesion 1. Modulo Legislacion y Tecnica AduaneraJuan LuisNessuna valutazione finora

- Evidencia 1 Bitacora Documentacion de La Operacion de ComercioDocumento4 pagineEvidencia 1 Bitacora Documentacion de La Operacion de Comerciojennifer martinezNessuna valutazione finora

- DL 1106Documento18 pagineDL 1106Maykol Fernandez Huayhua100% (1)

- Deposito AduaneroDocumento13 pagineDeposito AduaneroNelson VilaNessuna valutazione finora

- Administracion Financiera I Ciclo 7Documento32 pagineAdministracion Financiera I Ciclo 7lull43475% (4)

- Guia Resuelta PPT 3 y 4Documento13 pagineGuia Resuelta PPT 3 y 4Brenda PeñNessuna valutazione finora

- Actividades FinalesDocumento3 pagineActividades Finalesdaniela rodriguezNessuna valutazione finora

- Procesos para Exportar e ImportarDocumento5 pagineProcesos para Exportar e ImportarDavid Herrera CalderonNessuna valutazione finora

- Valor de TransaccionDocumento22 pagineValor de TransaccionAlejandro SalgadoNessuna valutazione finora

- De Pasos en La Apertura de Una Carta de CréditoDocumento24 pagineDe Pasos en La Apertura de Una Carta de CréditoEdlin RodriguezNessuna valutazione finora

- Formas Internacionales de PagoDocumento13 pagineFormas Internacionales de PagoWiliam Ruiz100% (1)

- S4 - PPT - Legislación AduaneraDocumento27 pagineS4 - PPT - Legislación AduaneraEnzo Bacigalupi VeraNessuna valutazione finora

- Acuerdo de Valoración OMCDocumento50 pagineAcuerdo de Valoración OMCDani RebahuNessuna valutazione finora

- IVA Exportaciones e ImportacionesDocumento22 pagineIVA Exportaciones e ImportacionesB.RNessuna valutazione finora

- Los Medios de Cobro y Pago en La Compraventa InternacionalDocumento44 pagineLos Medios de Cobro y Pago en La Compraventa InternacionalkarolNessuna valutazione finora

- Importacion de RopaDocumento7 pagineImportacion de RopaAnaNessuna valutazione finora

- Carta de Crédito BancariaDocumento3 pagineCarta de Crédito BancariaJHONNATAN PLACIDO ALDAS MOREJONNessuna valutazione finora

- Aduanas Perú: Régimen de Reembarque: ExcepciónDocumento3 pagineAduanas Perú: Régimen de Reembarque: ExcepciónFijzgerald Yourij Incattito Matamoros100% (1)

- Modalidades Del Despacho AduaneroDocumento15 pagineModalidades Del Despacho AduaneroKaty Ttito GalindoNessuna valutazione finora

- Metodos de Valoracion AduaneraDocumento9 pagineMetodos de Valoracion AduaneraDANIELA MERCADO GONZALEZNessuna valutazione finora

- Regimen de Perfeccionamiento Pasivo - ActivoDocumento7 pagineRegimen de Perfeccionamiento Pasivo - ActivoAlondra Jhazmyn Gordon OrtizNessuna valutazione finora

- TAREA No. 1Documento6 pagineTAREA No. 1RafaelReyesNessuna valutazione finora

- Los Beneficicos Del Importador FrecuenteDocumento3 pagineLos Beneficicos Del Importador Frecuentejhoyes jhoyesNessuna valutazione finora

- Carta de CreditoDocumento6 pagineCarta de CreditoLuis AlbinoNessuna valutazione finora

- Cuestionario 1 Act Derecho ComercialDocumento7 pagineCuestionario 1 Act Derecho ComercialFranco Rodríguez OropezaNessuna valutazione finora

- Cuestionario de Los Títulos de CréditoDocumento3 pagineCuestionario de Los Títulos de CréditoMarcos LoconNessuna valutazione finora

- Mercancia RestringidaDocumento10 pagineMercancia RestringidaJessica Esth Román MirandaNessuna valutazione finora

- Preguntas Copci y RegDocumento5 paginePreguntas Copci y RegGuillermo CazcoNessuna valutazione finora

- Tema 10 Cualidades para La VentaDocumento7 pagineTema 10 Cualidades para La VentaRey PanameñoNessuna valutazione finora

- Regimen ImportacionDocumento15 pagineRegimen ImportacionBriyiht ArangoNessuna valutazione finora

- Operatividad Comercio ExteriorDocumento38 pagineOperatividad Comercio ExteriorBrigida Zeña100% (1)

- Formulario de Garantia de CumplimientoDocumento6 pagineFormulario de Garantia de CumplimientoSofia MoyaNessuna valutazione finora

- Programa de Gestion Aduanera y CambiariaDocumento3 paginePrograma de Gestion Aduanera y CambiariaDiana MenesesNessuna valutazione finora

- La Capacidad para ExportarDocumento25 pagineLa Capacidad para ExportarAna Rosas100% (1)

- Aduanas Avance 1Documento15 pagineAduanas Avance 1Gloria CasasNessuna valutazione finora

- Regimenes AduanerosDocumento26 pagineRegimenes AduanerosWillian PacherrezNessuna valutazione finora

- Despacho AduaneroDocumento6 pagineDespacho AduaneroZenitram Dominguez SalvadorNessuna valutazione finora

- Reposicion de Mercancias Con Franquicia ArancelariaDocumento18 pagineReposicion de Mercancias Con Franquicia ArancelariaGustavo AlonsoNessuna valutazione finora

- ConclusionDocumento7 pagineConclusionMisha Canepa0% (1)

- 2.2.carta de Credito-Credito DocumentarioDocumento25 pagine2.2.carta de Credito-Credito Documentarionelsonzigo8863Nessuna valutazione finora

- 19 Tarjetas de CréditoDocumento7 pagine19 Tarjetas de CréditoAtaraxia DarkNessuna valutazione finora

- Carta de CreditoDocumento7 pagineCarta de CreditoPamela Rivas SanchezNessuna valutazione finora

- Costos de Exportación - Precio de Venta InternacionalDocumento49 pagineCostos de Exportación - Precio de Venta InternacionalSARZO GUILLEN MIREYLLA JAZMINNessuna valutazione finora

- Modalidades de ExportacionDocumento10 pagineModalidades de Exportacionegop1Nessuna valutazione finora

- Vehiculos de Transporte TuristicoDocumento22 pagineVehiculos de Transporte Turisticobrenda100% (1)

- Recauca PDFDocumento215 pagineRecauca PDFDaniel SessaNessuna valutazione finora

- REGIMEN de ExportacionesDocumento119 pagineREGIMEN de ExportacionesAndres Felipe JaramilloNessuna valutazione finora

- Eva1 - TGB - Doyhambure, Estay, Puga .Documento11 pagineEva1 - TGB - Doyhambure, Estay, Puga .juanNessuna valutazione finora

- Ley de Aduanas ResumenDocumento31 pagineLey de Aduanas ResumenDemian VallejosNessuna valutazione finora

- Documento Sobre El Código Aduanero Uniforme CentroamerinoDocumento146 pagineDocumento Sobre El Código Aduanero Uniforme CentroamerinoromaldoNessuna valutazione finora

- Régimen Tributario AduaneroDocumento9 pagineRégimen Tributario AduaneroJulio Castilla CondoriNessuna valutazione finora

- Régimen de Admisión Temporal de MercancíasDocumento6 pagineRégimen de Admisión Temporal de MercancíasRossydel ValdezNessuna valutazione finora

- Clasificación de Las Mercancías Según Los Siguientes Regímenes AduanerosDocumento13 pagineClasificación de Las Mercancías Según Los Siguientes Regímenes AduanerosRaul LopezNessuna valutazione finora

- Regimen de ReembarqueDocumento14 pagineRegimen de ReembarqueSheylla Lali Villavicencio TiconaNessuna valutazione finora

- Glosario de Terminos AduanerosDocumento3 pagineGlosario de Terminos AduanerosMarisabel Sulca Coronel100% (1)

- Regimen Tributario Aduanero PeruDocumento49 pagineRegimen Tributario Aduanero PeruJoCe Luis0% (1)

- Pasos para Realizar Una ImportaciónDocumento1 paginaPasos para Realizar Una ImportaciónAnnghel AdrianaNessuna valutazione finora

- Confirmacion BancariaDocumento3 pagineConfirmacion Bancariagcastro03Nessuna valutazione finora

- Banderas AmericaDocumento3 pagineBanderas AmericanuryghNessuna valutazione finora

- Triptico Flora de La Costa PeruanaDocumento2 pagineTriptico Flora de La Costa PeruananuryghNessuna valutazione finora

- Flora de La Costa Peruana.2Documento3 pagineFlora de La Costa Peruana.2nuryghNessuna valutazione finora

- Triptico Extintor CaseroDocumento2 pagineTriptico Extintor Caseronurygh100% (1)

- Contrato de Trabajo Sujeto A Modalidad Por Obra DeterminadaDocumento2 pagineContrato de Trabajo Sujeto A Modalidad Por Obra DeterminadanuryghNessuna valutazione finora

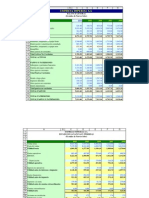

- Analisis de Eeff FCF Wacc Eva CfroiDocumento16 pagineAnalisis de Eeff FCF Wacc Eva CfroinuryghNessuna valutazione finora

- La Exposición de Transacción Se Refiere Al Riesgo Asociado A La Posibilidad de Que El Tipo de Cambio No Sea Favorable Al Realizar Una Transacción Que Implique La Conversión de DivisasDocumento3 pagineLa Exposición de Transacción Se Refiere Al Riesgo Asociado A La Posibilidad de Que El Tipo de Cambio No Sea Favorable Al Realizar Una Transacción Que Implique La Conversión de Divisascamilo muñozNessuna valutazione finora

- Anexo - 1 - Reporte de Conciliación Fiscal Anexo Formulario 110 - Formato 2516 - 2022Documento60 pagineAnexo - 1 - Reporte de Conciliación Fiscal Anexo Formulario 110 - Formato 2516 - 2022fundafin cartagenaNessuna valutazione finora

- MecanismosFinancieros para El SINAGERDDocumento68 pagineMecanismosFinancieros para El SINAGERDDEYVISNessuna valutazione finora

- Ensayo de Auditoria ForenseDocumento4 pagineEnsayo de Auditoria ForenseJuliocesar Laravasquez100% (1)

- Operaciones SimplesDocumento9 pagineOperaciones SimplesJuan GarciaNessuna valutazione finora

- Cuaderno 1165Documento151 pagineCuaderno 1165ALFREDO RUIZ HERRERANessuna valutazione finora

- Bursa TilDocumento220 pagineBursa TilSirics IrisNessuna valutazione finora

- Cbest-Implementation-Guide en EsDocumento52 pagineCbest-Implementation-Guide en EsSamuel FomonNessuna valutazione finora

- Teoría: Esquema Del Capital de TrabajoDocumento6 pagineTeoría: Esquema Del Capital de Trabajofabricio melgarNessuna valutazione finora

- Costo Promedio Ponderado de Capital WACC - EdisonjumboDocumento5 pagineCosto Promedio Ponderado de Capital WACC - EdisonjumboEdison JumboNessuna valutazione finora

- Pymes OxxoDocumento35 paginePymes OxxobiancamoxaNessuna valutazione finora

- Ejemplo Plan de Cuentas ContablesDocumento9 pagineEjemplo Plan de Cuentas Contablesestefania malaver100% (1)

- Presupuestos y Control de Gestion para Pyme PDFDocumento8 paginePresupuestos y Control de Gestion para Pyme PDFBidoglio MarianoNessuna valutazione finora

- Cuadre de Caja y Caja MenorDocumento7 pagineCuadre de Caja y Caja MenorSantiago LopezNessuna valutazione finora

- Guia de Trabajo de Matematica FinancieraDocumento113 pagineGuia de Trabajo de Matematica FinancieraHAROLD XAVIER VASQUEZ PEREZNessuna valutazione finora

- Finanzas en Las Organizaciones - Sesión 1Documento24 pagineFinanzas en Las Organizaciones - Sesión 1jose alfredo AguirreNessuna valutazione finora

- Mafars 158Documento6 pagineMafars 158Uriel Urizar PerezNessuna valutazione finora

- Caso Practico Formulacion de EeffDocumento2 pagineCaso Practico Formulacion de EeffSalomonKingNessuna valutazione finora

- Tarea 4 Empresa 1 Justeen Valladares 18006295Documento30 pagineTarea 4 Empresa 1 Justeen Valladares 18006295fabricio melgarNessuna valutazione finora

- Nicsp-2 Estado de Flujo de Efectivo WordDocumento21 pagineNicsp-2 Estado de Flujo de Efectivo WordsahirysharonNessuna valutazione finora

- Actualizaci0n Isr Ley 253-12 AlexDocumento113 pagineActualizaci0n Isr Ley 253-12 AlexVeronica Rodriguez 1Nessuna valutazione finora

- Tarjeton PDFDocumento2 pagineTarjeton PDFDiego MorenoNessuna valutazione finora

- El Financiero - 27 08 2020Documento36 pagineEl Financiero - 27 08 2020Boki VaskeNessuna valutazione finora

- Faneli 2008 - Mercosur. Integracion y Profundizacion de Los Mercados Financieros PDFDocumento250 pagineFaneli 2008 - Mercosur. Integracion y Profundizacion de Los Mercados Financieros PDFRodrigo LorenzoNessuna valutazione finora

- Diptico Fovissste para Todos - 2020 - 2Documento2 pagineDiptico Fovissste para Todos - 2020 - 2Joel Rubí AragónNessuna valutazione finora

- Taller 5 ContabilidadDocumento11 pagineTaller 5 ContabilidadGabriela Maritza HernándezNessuna valutazione finora

- Ahorro y Crédito en Unidades Familiares en MexicoDocumento233 pagineAhorro y Crédito en Unidades Familiares en MexicoIsmael OsunaNessuna valutazione finora

- Señor (A) :: Fecha de PagoDocumento2 pagineSeñor (A) :: Fecha de PagoAngie Dayanne LEONNessuna valutazione finora

- Auditoría Forense - Aplicación de Un Caso Práctico de Una Organización Sin ControlDocumento20 pagineAuditoría Forense - Aplicación de Un Caso Práctico de Una Organización Sin ControlGabriela BracamonteNessuna valutazione finora

- 2021-08-27 Practica Registros ContablesDocumento51 pagine2021-08-27 Practica Registros ContablesMary VeraNessuna valutazione finora