Potrebbero piacerti anche

- Copywriting Secrets - Jim Edwards - PortuguêsDocumento235 pagineCopywriting Secrets - Jim Edwards - PortuguêsVitor Amaral100% (4)

- Donna Grant - Dark King 0,1 - Dark CravingDocumento181 pagineDonna Grant - Dark King 0,1 - Dark CravingLucas LimaNessuna valutazione finora

- SNC Código de ContasDocumento3 pagineSNC Código de ContasKleber Menezes33% (3)

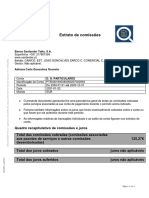

- Extrato-Itau 25 02 2022 112649Documento4 pagineExtrato-Itau 25 02 2022 112649Guilherme GomesNessuna valutazione finora

- ODM Ou MDG Mocambique 2012Documento4 pagineODM Ou MDG Mocambique 2012Diego OmeroNessuna valutazione finora

- Efeitos Do Modelo de Fleuriet e Indices PDFDocumento22 pagineEfeitos Do Modelo de Fleuriet e Indices PDFDiego OmeroNessuna valutazione finora

- Distrito de MetaricaDocumento17 pagineDistrito de MetaricaDiego OmeroNessuna valutazione finora

- Distrito de MeculaDocumento17 pagineDistrito de MeculaDiego OmeroNessuna valutazione finora

- O Sector Publico em Mocambique - Conceito e Ambito PDFDocumento49 pagineO Sector Publico em Mocambique - Conceito e Ambito PDFDiego OmeroNessuna valutazione finora

- Distrito de MeanhelasDocumento17 pagineDistrito de MeanhelasDiego OmeroNessuna valutazione finora

- Bruno Ferreira Santos (2002017797) - Cálculo de Custo Médio Ponderado Do Capital Da Empresa ABC, S.A.Documento47 pagineBruno Ferreira Santos (2002017797) - Cálculo de Custo Médio Ponderado Do Capital Da Empresa ABC, S.A.Diego OmeroNessuna valutazione finora

- Estatisticas Das EmpresasDocumento91 pagineEstatisticas Das EmpresasDiego OmeroNessuna valutazione finora

- ODM Ou MDG Mocambique 2012Documento4 pagineODM Ou MDG Mocambique 2012Diego OmeroNessuna valutazione finora

- Distrito de MuanzaDocumento29 pagineDistrito de MuanzaDiego OmeroNessuna valutazione finora

- Distrito de MarromeuDocumento29 pagineDistrito de MarromeuDiego OmeroNessuna valutazione finora

- Distrito de ChifundeDocumento17 pagineDistrito de ChifundeDiego OmeroNessuna valutazione finora

- Estatisticas Das EmpresasDocumento75 pagineEstatisticas Das EmpresasDiego OmeroNessuna valutazione finora

- Distrito de TsanganoDocumento29 pagineDistrito de TsanganoDiego OmeroNessuna valutazione finora

- Estatisticas Do Distrito de Cidade de TeteDocumento29 pagineEstatisticas Do Distrito de Cidade de TeteDiego OmeroNessuna valutazione finora

- Guia Do Condominio-O Que Deve SaberDocumento14 pagineGuia Do Condominio-O Que Deve SaberniceajpaNessuna valutazione finora

- Relat Rio de Avalia o 2014716Documento6 pagineRelat Rio de Avalia o 2014716Diego OmeroNessuna valutazione finora

- Distrito de TsanganoDocumento29 pagineDistrito de TsanganoDiego OmeroNessuna valutazione finora

- Estatisticas Do Distrito de Cidade Da BeiraDocumento20 pagineEstatisticas Do Distrito de Cidade Da BeiraDiego OmeroNessuna valutazione finora

- Custo Do Capital Próprio Como Taxa de Desconto Na Avaliação de EmpresasDocumento18 pagineCusto Do Capital Próprio Como Taxa de Desconto Na Avaliação de EmpresasDiego OmeroNessuna valutazione finora

- Distrito de AngoniaDocumento17 pagineDistrito de AngoniaDiego OmeroNessuna valutazione finora

- Distrito de Cahora BassaDocumento17 pagineDistrito de Cahora BassaDiego OmeroNessuna valutazione finora

- Distrito de ChangaraDocumento17 pagineDistrito de ChangaraDiego OmeroNessuna valutazione finora

- 4 - Custo de Capital e CMPC PDFDocumento47 pagine4 - Custo de Capital e CMPC PDFDiego OmeroNessuna valutazione finora

- Distrito de ZumboDocumento29 pagineDistrito de ZumboDiego OmeroNessuna valutazione finora

- Distrito de MacangaDocumento17 pagineDistrito de MacangaDiego OmeroNessuna valutazione finora

- Distrito de ChiutaDocumento17 pagineDistrito de ChiutaDiego OmeroNessuna valutazione finora

- Distrito de MoatizeDocumento17 pagineDistrito de MoatizeDiego OmeroNessuna valutazione finora

- Distrito de MagoeDocumento17 pagineDistrito de MagoeDiego OmeroNessuna valutazione finora

- Distrito de MaraviaDocumento17 pagineDistrito de MaraviaDiego OmeroNessuna valutazione finora

- Exercicio IndicadoresDocumento2 pagineExercicio IndicadoresEmerson BorbaNessuna valutazione finora

- Eurotrip CompletaDocumento83 pagineEurotrip CompletaFabio Anderson AssumpçãoNessuna valutazione finora

- Lâmina Da OfertaDocumento6 pagineLâmina Da Ofertarocha.felipemeloNessuna valutazione finora

- Elizabete - Antecipação PDFDocumento1 paginaElizabete - Antecipação PDFgeovaniaNessuna valutazione finora

- É8p/ (?!!&") F5 (!qu (G!BR!Ê: Operação de Planos OdontológicosDocumento1 paginaÉ8p/ (?!!&") F5 (!qu (G!BR!Ê: Operação de Planos OdontológicosCristiane AraujoNessuna valutazione finora

- Info 938738096 20210122Documento3 pagineInfo 938738096 20210122José Manuel Freitas VieiraNessuna valutazione finora

- Cartas Aos Meus Amigos (PORT)Documento82 pagineCartas Aos Meus Amigos (PORT)Beni Bara AleNessuna valutazione finora

- Aula 48Documento12 pagineAula 48Fernando BorbaNessuna valutazione finora

- Ester Cabral Meu Louco AmorDocumento129 pagineEster Cabral Meu Louco AmorbiiahsilvaNessuna valutazione finora

- Esquema Young Completo ExcelDocumento108 pagineEsquema Young Completo ExcelRosana Medina Neuroestimuladora100% (1)

- Proporcionalidade e Representação GráficaDocumento14 pagineProporcionalidade e Representação GráficaAna SilvaNessuna valutazione finora

- Extrato Emprestimo Consignado Completo 170723Documento7 pagineExtrato Emprestimo Consignado Completo 170723Graciele OliveiraNessuna valutazione finora

- Tecnico Bancario NovoDocumento15 pagineTecnico Bancario NovosonoconfortavelNessuna valutazione finora

- Seja+ Editora - Empreendedorismo / 1º AnoDocumento36 pagineSeja+ Editora - Empreendedorismo / 1º AnoMarina PassosNessuna valutazione finora

- Apostila Aneps PLDFT TopInvest 2022Documento170 pagineApostila Aneps PLDFT TopInvest 2022Viviane Lunara PHNessuna valutazione finora

- Ao Vivo Iss RJ - Como Estudar Matérias Complexas 2023Documento22 pagineAo Vivo Iss RJ - Como Estudar Matérias Complexas 2023gustavo santosNessuna valutazione finora

- Fagl FC Val Avaliação de Moeda EstrangeiraDocumento5 pagineFagl FC Val Avaliação de Moeda EstrangeiraAnonymous kma5GcNessuna valutazione finora

- Fascination 21 Bullets - Stefan - Clayton MakepaceDocumento12 pagineFascination 21 Bullets - Stefan - Clayton Makepacehilajo1363Nessuna valutazione finora

- Curso 224744 Aula 00 2644 CompletoDocumento49 pagineCurso 224744 Aula 00 2644 CompletoaprovadosnagracaegarraNessuna valutazione finora

- Relatorio para MarciaDocumento30 pagineRelatorio para MarciaMaria Luiza MatiuzziNessuna valutazione finora

- AV1-A - MATEMÁTICA FINANCEIRA - G.AGO - MFIN.3 - Matemática FinanceiraDocumento8 pagineAV1-A - MATEMÁTICA FINANCEIRA - G.AGO - MFIN.3 - Matemática FinanceiraPaulo MartinsNessuna valutazione finora

- Métodos Secretos para Ganhar Dinheiro Na InternetDocumento27 pagineMétodos Secretos para Ganhar Dinheiro Na InternetFabio Morena100% (3)

- Matematica FinanceiraDocumento64 pagineMatematica FinanceiraEvelyn BarrosNessuna valutazione finora

- JurosDocumento10 pagineJurosgeraldo cordeiroNessuna valutazione finora

- Palestra C Alster Cryptooil2Documento43 paginePalestra C Alster Cryptooil2adilsonNessuna valutazione finora

- EXERCÍCIOS Finanças EmpresariaisDocumento11 pagineEXERCÍCIOS Finanças EmpresariaisAdemir Antonio Saravalli100% (1)